I. Tái cơ cấu danh mục

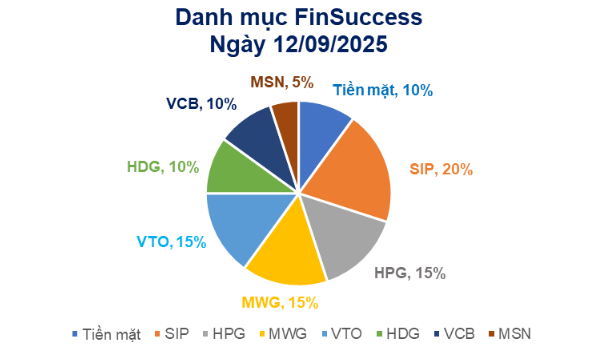

Trong đợt tái cơ cấu lần 6 này, FinSuccess sẽ HẠ TOÀN BỘ 15% tỷ trọng TCB và thay thế bằng 10% VCB và 5% MSN. Team quyết định hạ TCB với 3 lý do:

(i) Có thể nói TCB là một trong những cổ phiếu đầu tư thành công nhất của FinSuccess với lợi nhuận lên đến 150% chưa kể cổ tức trong suốt 2 năm nắm giữ. Từ đầu năm đến nay, TCB cũng là cổ phiếu top đầu ngành ngân hàng có hiệu suất vượt trội so với VNIndex.

(ii) TCB hiện tại đã trở về vùng định giá hợp lý của cổ phiếu khi mà câu chuyện tăng trưởng tín dụng BĐS cũng như IPO TCBS cũng đã trở nên rõ ràng, và FinSuccess cho rằng những động lực này đã được phản ánh hầu hết vào giá.

(iii) VCB và MSN sẽ là những sự lựa chọn hợp lý hơn ngay lúc này với tiềm năng tăng giá hấp dẫn cũng như đáp ứng chiến lược đầu tư hiện tại của FinSuccess.

(iv) Ngoài ra, FinSuccess vẫn giữ 10% tiền mặt để chờ đợi những cơ hội từ mới. Rất may mắn giai đoạn này nhiều cổ phiếu cũng đã chiết khấu từ 15-20% từ đỉnh, FinSuccess sẽ sớm có action mới trong giai đoạn tới khi các doanh nghiệp xuất sắc chiết khấu đủ tốt.

Các lí do bán ra hoàn toàn đi đúng với triết lý đầu tư của team. Cảm ơn TCB và hi vọng sẽ có cơ hội gặp lại trong tương lai.

TẠI SAO LẠI LÀ VCB? Chúng tôi đưa ra các luận điểm sau:

- Định giá P/B trailling nằm ở vùng thấp của lịch sử khi kinh doanh tương đối yếu (về tín dụng, NIM, mảng dịch vụ) và có dư nợ liên quan tới nhóm xuất nhập khẩu cao (khoảng 20%) trong nửa đầu năm. Tuy nhiên, FinSuccess kì vọng NIM của ngành ngân hàng nói chung sẽ tạo đáy trong 1H2025 và phục hồi chậm trong 2H2025. Ngoài ra, chi phí tín dụng của VCB cũng sẽ giảm nhờ chất lượng tín dụng được kiểm soát và hoàn nhập dự phóng.

- Về kế hoạch phát hành riêng lẻ trong thời gian tới: VCB dự kiến sẽ phát hành riêng lẻ cuối 2025 - đầu 2026 với tỷ lệ tối đa 6.5% cho cổ đông chiến lược hiện tại là Mizuho Bank. Thời gian vừa rồi, Chính phủ cũng yêu cầu các NHNN đẩy nhanh việc tăng vốn. Điều này cũng tạo tâm lý tích cực cho cổ phiếu và giúp FinSuccess tin rằng định giá premium của VCB so với ngành vẫn sẽ tiếp tục duy trì trong giai đoạn tới.

- Sau khi cổ phiếu nhóm ngân hàng tư nhân tăng khá nóng thời gian thì ngân hàng quốc doanh như VCB trở nên hấp dẫn hơn khi giá cổ phiếu chưa tăng mấy.

VẬY CÒN MSN? Chúng tôi đưa ra các luận điểm sau:

- Hiện tại MSN đang được định giá rẻ so với giá trị thực, tính riêng trên 5 công ty con đóng góp giá trị chính và khoản đầu tư liên kết vào TCB.

- Cổ đông lớn SK Investment đã giảm sở hữu từ 9.4% xuống 3.86%, khả năng cũng sẽ thoái 3.86% cổ phần còn lại trong năm nay, giá vốn và giá thực hiện quyền chọn bán khoản đầu tư này là 80,700 VND/cổ phiếu. Sau khi SK hoàn tất thoái vốn, giá cổ phiếu có thể diễn biến tích cực hơn.

- Rủi ro 2 năm qua của MSN là khoản lỗ đến từ MSR và MML, tuy nhiên đang có tín hiệu hồi phục trở lại. Tháng 12/2024 MSN đã thoái HCS và giá khoáng sản tăng mạnh trong 8M2025 đã giúp MSR giảm lỗ đáng kể. Còn MML đã hồi phục hơn từ cuối 2024, tập trung mảng thế mạnh nhất là thịt ủ mát và sản phẩm từ thịt, nếu tiếp tục (1) đẩy mạnh bán trong các cửa hàng Wincomerce, (2) sự tích cực từ giá heo tăng và (3) tình hình tiêu thụ tăng trưởng, sẽ giúp MML đóng góp lợi nhuận cho MSN.

II. Danh mục sau tái cơ cấu

SIP: Quỹ đất khủng và giàu tiềm lực tài chính

BWE: Chuyển trạng thái "Phản công"

III. Hiệu suất danh mục tại thời điểm tái cơ cấu

Tính tới thời điểm tái cơ cấu, danh mục FinSuccess đã có hiệu suất ấn tượng khi tăng trưởng 165.9%, vượt trội 106.6% so với VNIndex sau hơn 2 năm. Điều làm đội ngũ FinSuccess hài lòng nhất chính là sự vượt trội của FinSuccess so với VNIndex ngày càng nới rộng hơn sau mỗi lần tái cơ cấu. Chúng tôi chắc chắn sẽ tiếp tục cố gắng nhiều hơn nữa để duy trì phong độ của mình, từ đó mang lại nhiều giá trị nhất cho quý nhà đầu tư.

NĂM 2026")