Trong năm 2024, mảng năng lượng đóng vai trò dẫn dắt tăng trưởng với tỷ trọng chiếm 68% doanh thu và 78% lợi nhuận gộp, nổi bật với biên lợi nhuận cao nhờ điều kiện thủy văn thuận lợi dự báo trong năm 2025 (do chuyển pha La Nina) và kế hoạch mở rộng công suất lên 1.100 MW đến năm 2029. Mảng bất động sản kinh doanh kỳ vọng phục hồi từ năm 2025 với dự án Charm Villas giai đoạn 3, đóng góp lớn vào lợi nhuận. Mảng cho thuê văn phòng – khách sạn tiếp tục tạo dòng tiền ổn định (~162 tỷ LNST/năm), đóng vai trò phòng thủ. Tuy nhiên, rủi ro hiện hữu bao gồm khả năng trích lập dự phòng tại dự án Infra 1 và tiến độ mở bán Charm Villas chậm hơn dự kiến.

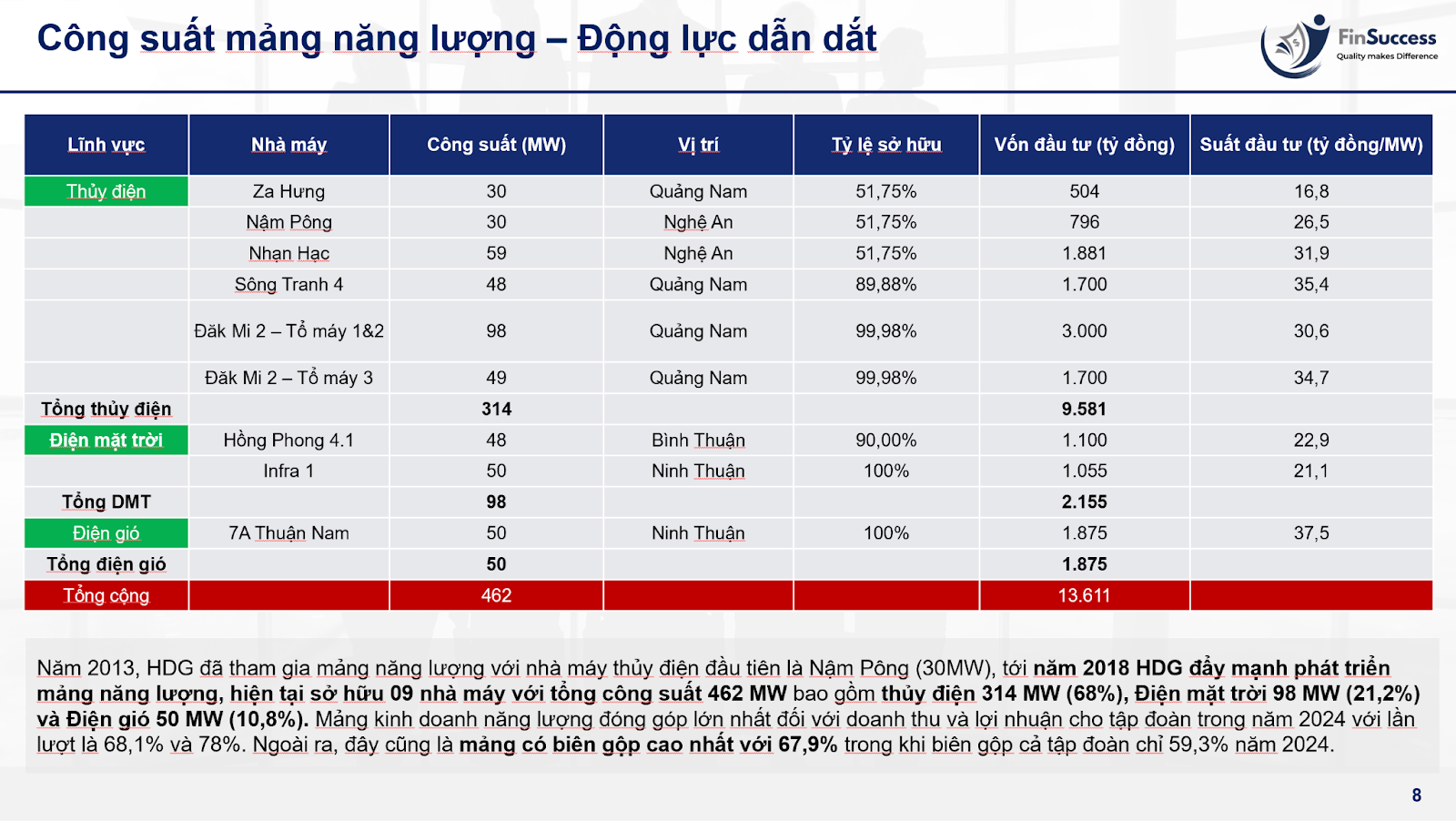

Mảng năng lượng: Trong năm 2024, mảng năng lượng đóng vai trò dẫn dắt tăng trưởng của HDG với tỷ trọng 68% doanh thu và 78% lợi nhuận gộp, cùng với biên lợi nhuận gộp đạt 67,9% (trong khi cả tập đoạn dưới 60%). HDG hiện có 9 nhà máy điện với công suất tổng đạt 462 MW, thủy điện đạt 314 MW, Điện mặt trời 98 MW và điện gió đạt 50 MW. Điều kiện thủy văn thuận lợi trong năm 2025 khi thời tiết chuyển pha sang La-nina kỳ vọng sẽ là động lực tăng trưởng mạnh mẽ đối với HDG. Cùng với đó, để phù hợp với tiêu chí của QHĐ VIII sửa đổi, HDG kỳ vọng mở rộng hàng loạt dự án điện gió, nâng tổng công suất lên hơn 1.100 MW năm 2029.

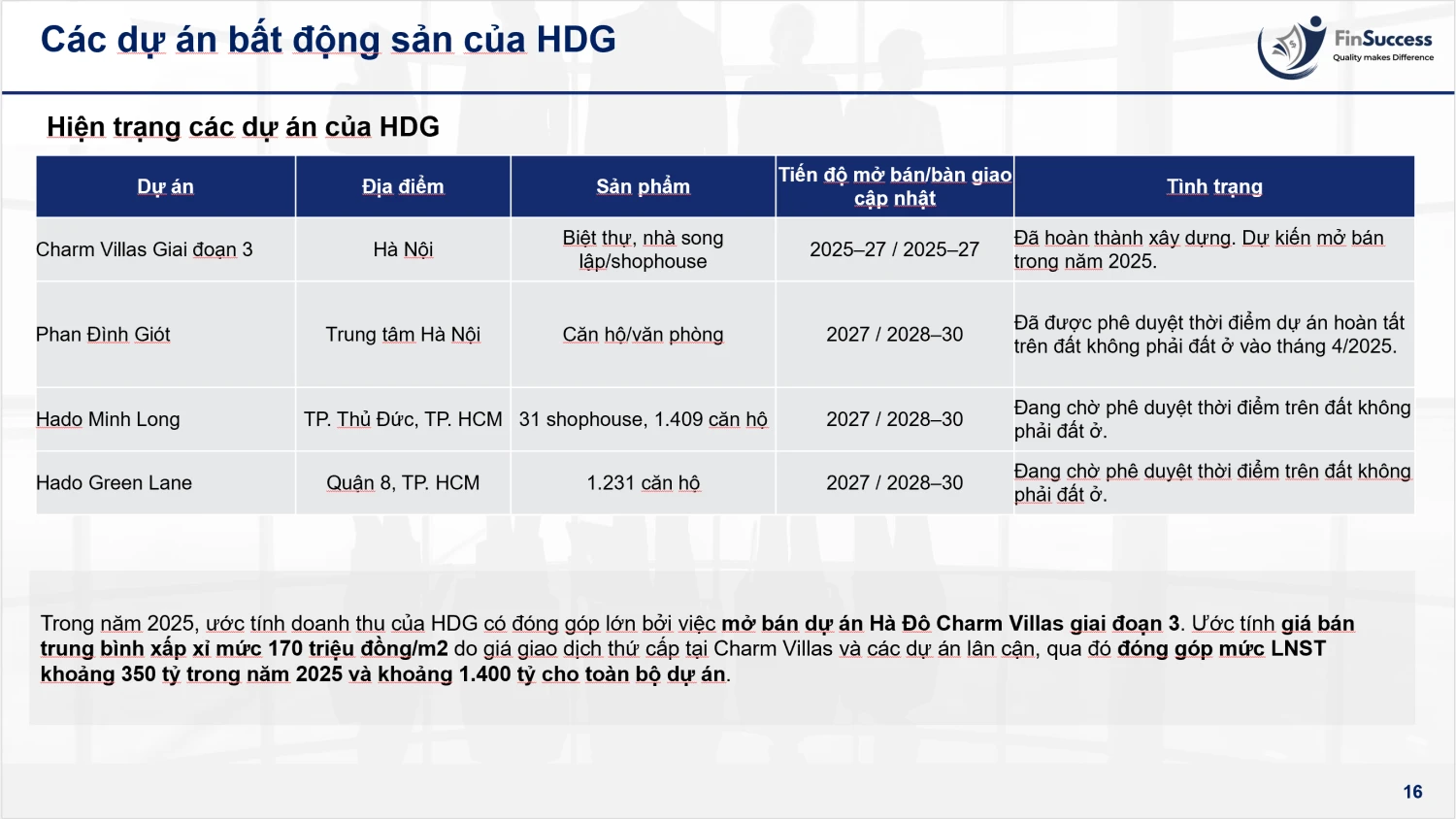

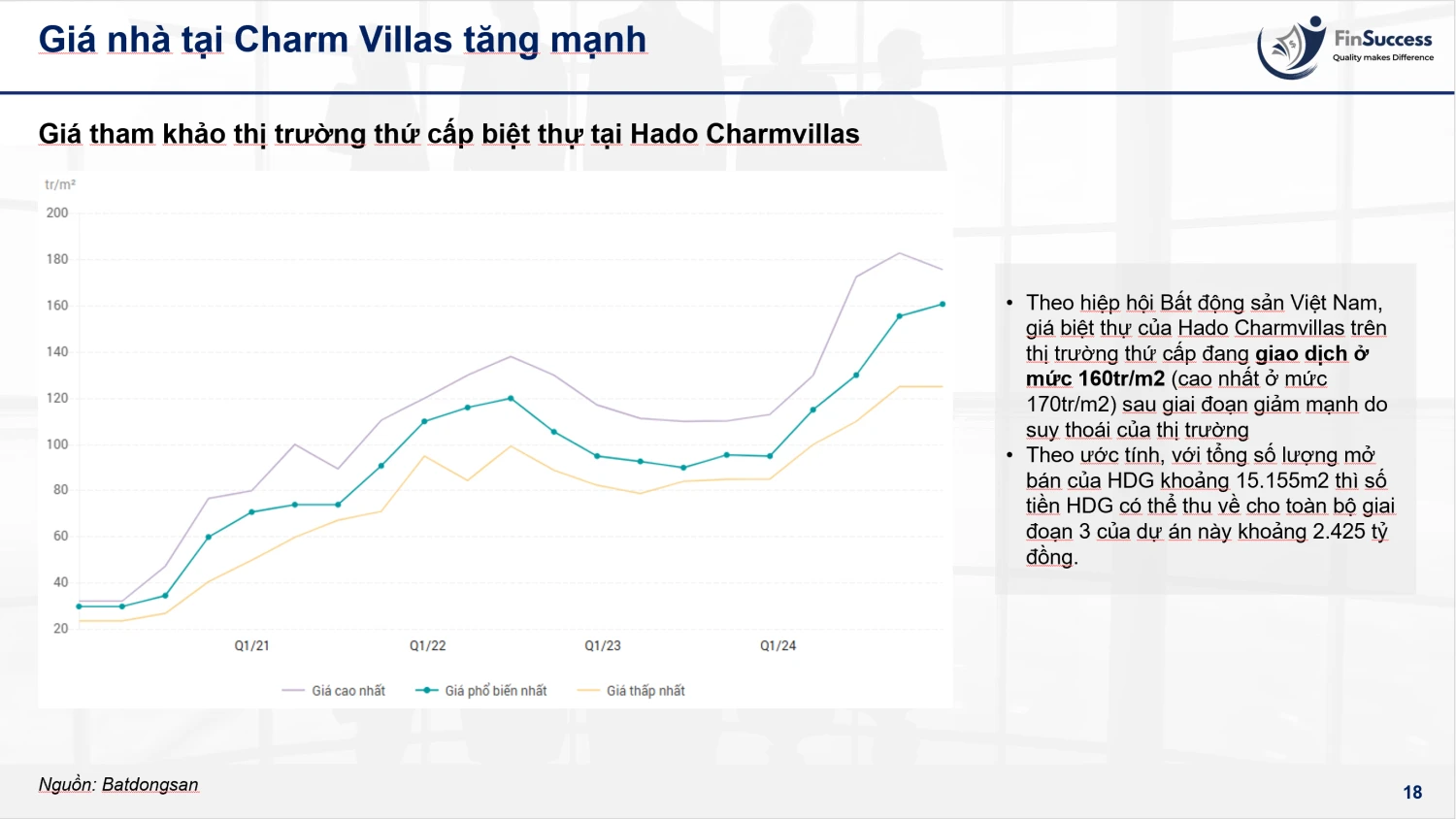

Mảng bất động sản kinh doanh: Sau giai đoạn suy thoái, năm 2025 kỳ vọng HDG sẽ mở bán dự án Charm Villas gia đoạn 3 với giá bán hơn 160tr/m2, ước tính mang lại khoảng 350 tỷ LNST trong năm 2025. Ngoài ra, với điều kiện pháp lý ngày càng được khơi thông cũng giúp cho HDG có thể hoàn thiện các dự án tiềm năng như Phan Đình Giót, Hado Minh Long,… tăng tốc mở bán giai đoạn từ 2026-2028.

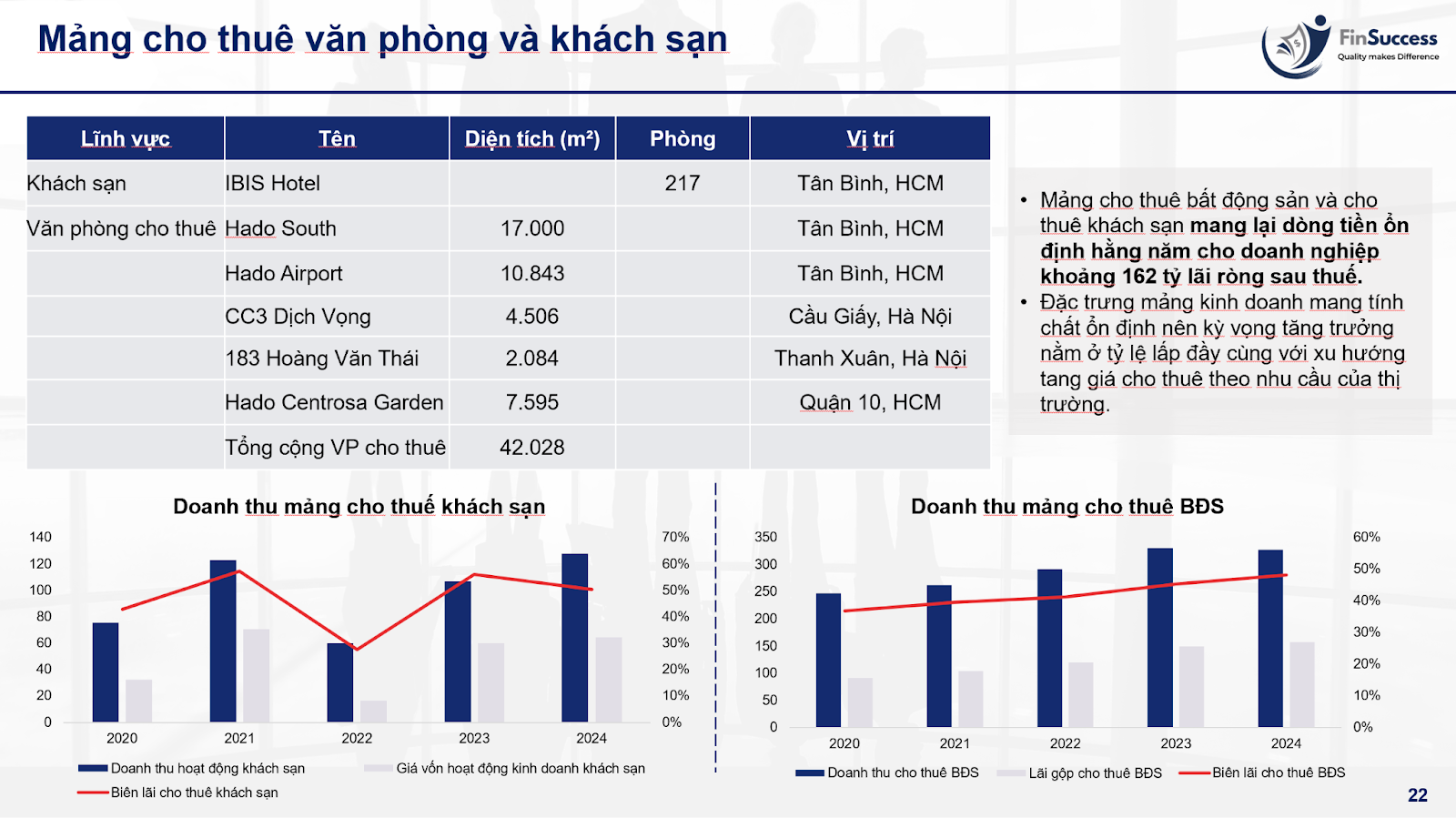

Mảng bất động sản cho thuê: HDG hiện khai thác 42.000 m2 diện tích văn phòng và một khách sạn IBIS tại TP.HCM, mảng lại nguồn LNST ổn định khoảng 162 tỷ đồng hằng năm. Trong bối cảnh biến động, mảng cho thuê sẽ đóng vai trò phòng thủ của HDG với biên gộp trên 40% cùng nhu cầu ngày càng gia tăng.

Rủi ro: Rủi ro trích lập với Infra 1, Charm Villas mở bán chậm hơn dự kiến.

II. Hoạt động kinh doanh

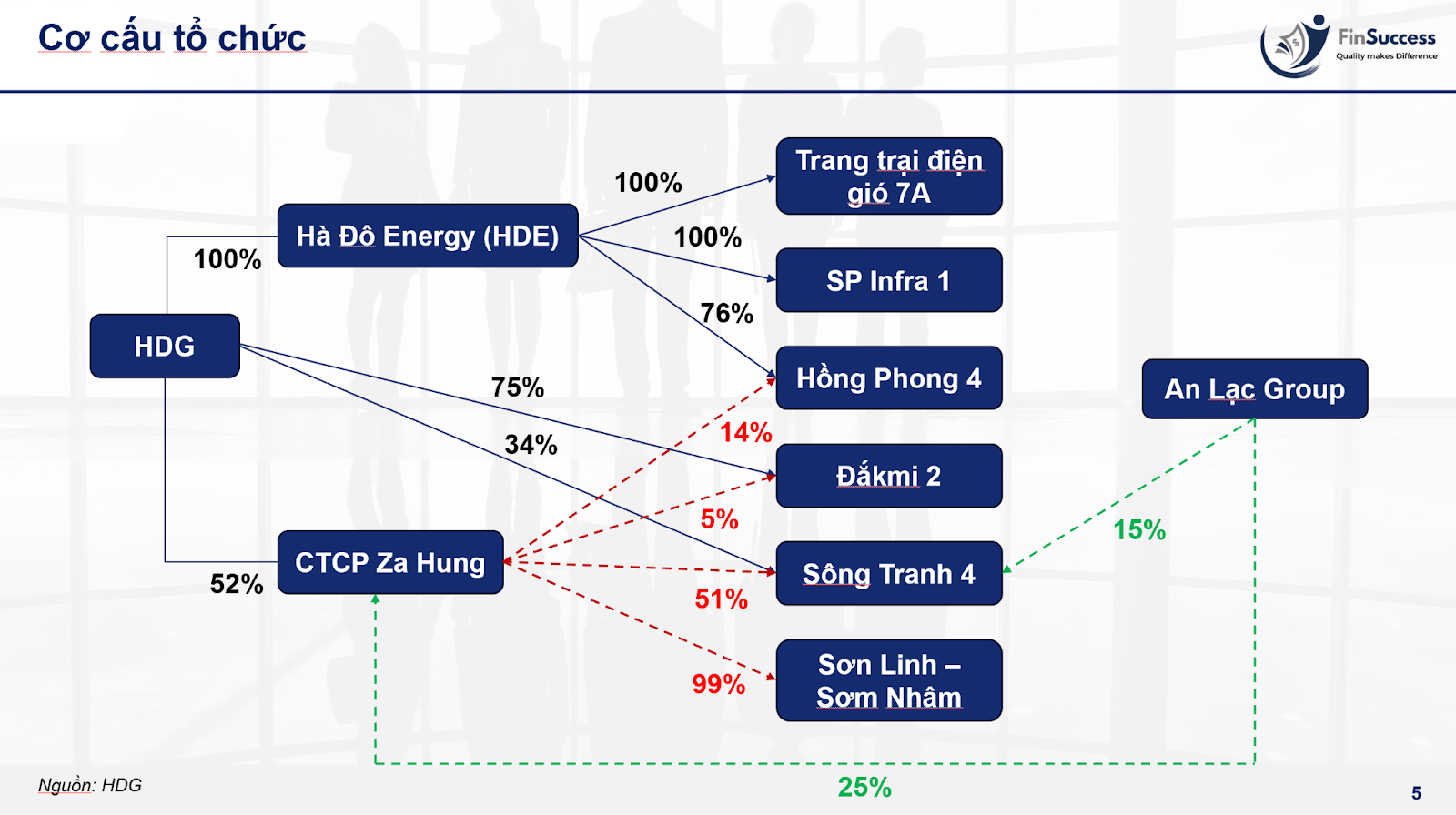

1. Cơ cấu sở hữu

Hiện tại, HDG sở hữu các dự án điện gián tiếp thông qua công ty Hà Đô Energy(HDE), trong tương lại HDG có thể sẽ niêm yết HDE để mở rộng mảng kinh doanh điện, đặc biệt với mảng năng lượng tái tạo.

Bên cạnh đó, An Lạc Group là tập đoàn có sở hữu chung với HDG các dự án năng lượng (An Lạc Group là công ty của chủ tịch sáng lập Nguyễn Trọng Thông).

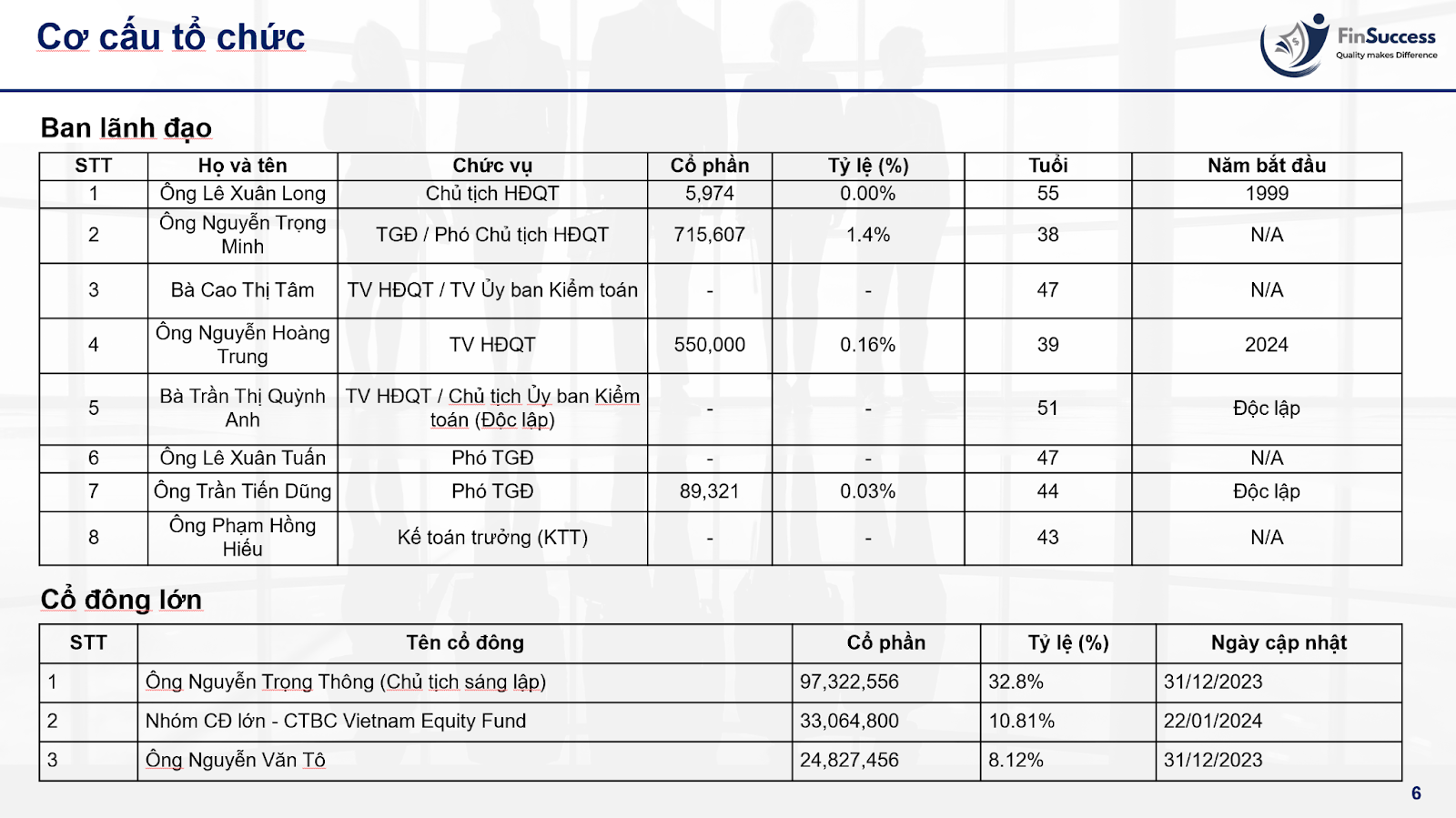

2. Cơ cấu tổ chức

Hiện ông Lê Xuân Long đang giữ vai trò Chủ tịch HĐQT, ông Nguyễn Trọng Minh là Tổng giám đốc kiêm Phó chủ tịch HĐQT. Đáng lưu ý là ông Nguyễn Trọng Thông dưới vai trò là chủ tịch sáng lập cũng như cũng là cổ đông lớn nhất của công ty sẽ có nhiều ảnh hưởng tới chiến lược phát triển của HDG.

3. Cơ cấu doanh thu

HDG đã dần chuyển dịch mảng kinh doanh từ công ty có tên tuổi với kinh doanh bất động sản (Hà Đô Centrosa,...) sang mảng năng lượng với tỷ trọng đóng góp lớn nhất cho doanh thu và lợi nhuận gộp của năm 2024, lần lượt là 1.891 tỷ đồng và 1.261 tỷ đồng. Mảng năng lượng mang lại biên lợi nhuận cao nhất, luôn duy trì trên 65%, sẽ là động lực tăng trưởng lớn cho HDG khi các khung pháp lý năng lượng tái tạo được khơi thông.

Mảng bất động sản của HDG với các dự án như Hado Centrosa Garden, Hado Charm Villas,... đã khẳng định vị thế của HDG trong lĩnh vực đầu tư phân khúc bất động sản cao cấp. Tuy nhiên, do vấn đề pháp lý và nhu cầu suy yếu khiến cho doanh thu mảng bất động sản chậm lại so với đỉnh điểm năm 2021.

4. Động lực dẫn dắt tăng trưởng lớn từ mảng năng lượng

Tổng công suất thủy điện đạt 314 MW. Trong đó, nổi bật là Thủy điện Đăk Mi 2 tại Quảng Nam có mức độ đóng góp doanh thu cao nhất cho tập đoàn.

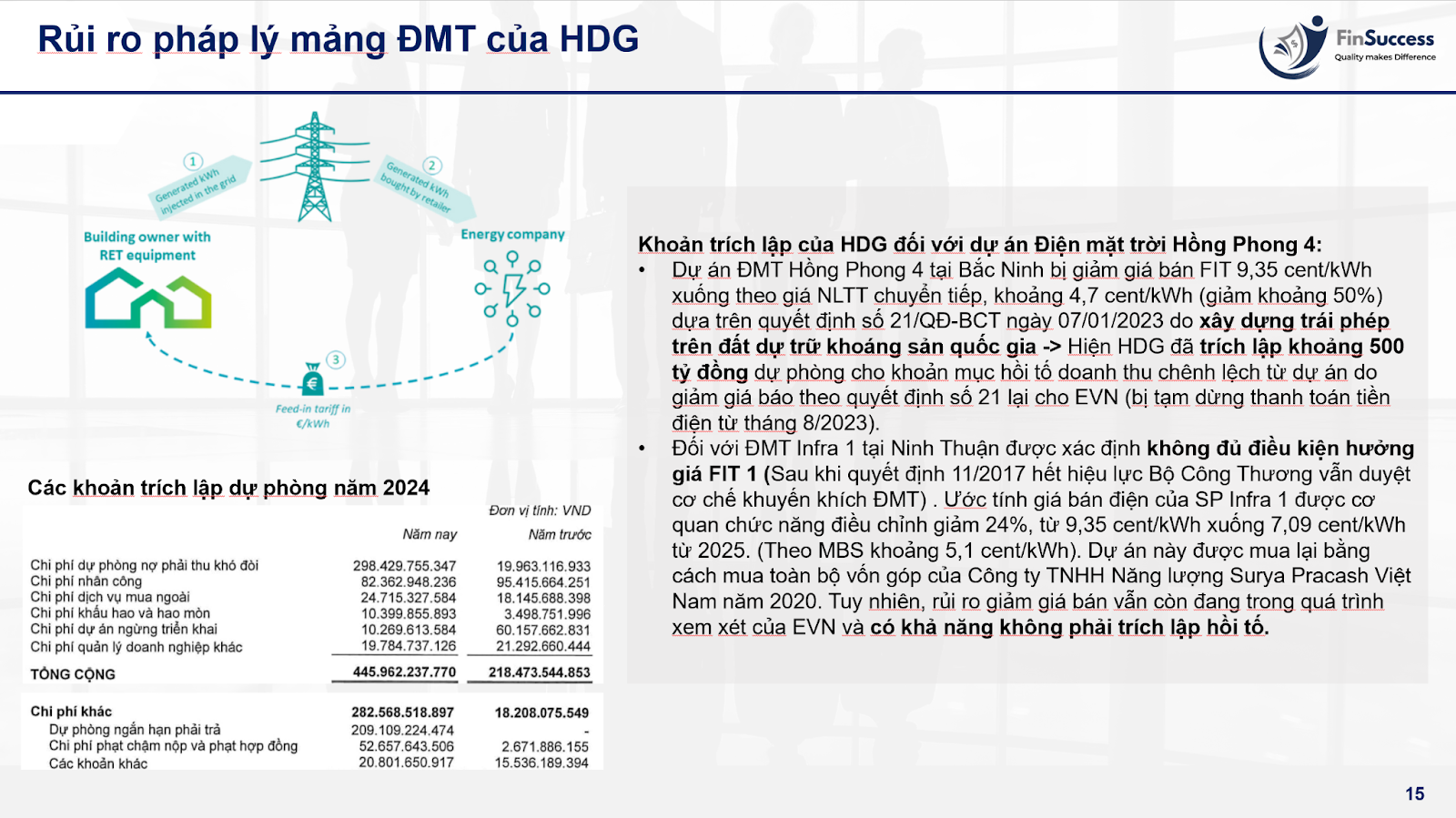

Tổng công suất điện mặt trời đạt 98 MW. Do các vấn đề pháp lý nên dự án Điện mặt trời Hồng Phong 4 phải thực hiện trích lập dự phòng hồi tố khoảng 500 tỷ (kỳ vọng đã trích lập hết trong năm 2024). Đối với dự án Infra 1, HDG chưa nhận được hợp đồng COD hòa lưới điện nên vẫn tồn đọng rủi ro trích lập hồi tố đối với giá FIT.

5. Rủi ro pháp lý điện mặt trời của HDG

Dự án Hồng Phong 4 tại Bắc Ninh bị điều chỉnh giá bán điện từ mức FIT 9,35 cent/kWh xuống mức giá năng lượng tái tạo chuyển tiếp khoảng 4,7 cent/kWh (giảm gần 50%), theo Quyết định số 21/QĐ-BCT ngày 07/01/2023. Nguyên nhân là do dự án được xây dựng trên khu đất thuộc quy hoạch dự trữ khoáng sản quốc gia. Do đó, HDG đã thực hiện trích lập khoảng 500 tỷ đồng dự phòng cho khoản doanh thu phải hoàn nhập do chênh lệch giá bán điện, sau khi EVN tạm dừng thanh toán kể từ tháng 8/2023. Trong năm 2024, các khoản trích lập gần như đã hoàn tất, kỳ vọng từ năm 2025 sẽ giảm áp lực trích lập dự phòng đáng kể cho HDG.

Dự án Infra 1 tại Ninh Thuận không đủ điều kiện áp dụng giá FIT 1 sau khi Quyết định 11/2017 hết hiệu lực, dù Bộ Công Thương từng phê duyệt cơ chế khuyến khích đầu tư. Theo đó, giá bán điện của dự án bị đề xuất điều chỉnh giảm khoảng 24%, từ 9,35 cent/kWh xuống 7,09 cent/kWh từ năm 2025 (MBS ước tính khoảng 5,1 cent/kWh). Dự án này được HDG sở hữu thông qua việc mua lại toàn bộ vốn góp của Công ty TNHH Năng lượng Surya Prakash Việt Nam vào năm 2020. Tuy nhiên, rủi ro giảm giá bán vẫn đang trong quá trình đàm phán với EVN và hiện chưa yêu cầu trích lập hồi tố.

6. Doanh thu và sản lượng điện của HDG theo năm

Trong giai đoạn 2022-2024, hiện tượng El-nino khiến cho sản lượng thủy điện của HDG suy giảm (nổi bật là Đakmi 2) khiến cho doanh thu cũng suy giảm.

Bước sang 2025, kỳ vọng thời tiết chuyển dịch sang pha La-nina sẽ là động lực lớn với mảng thủy điện của HDG.

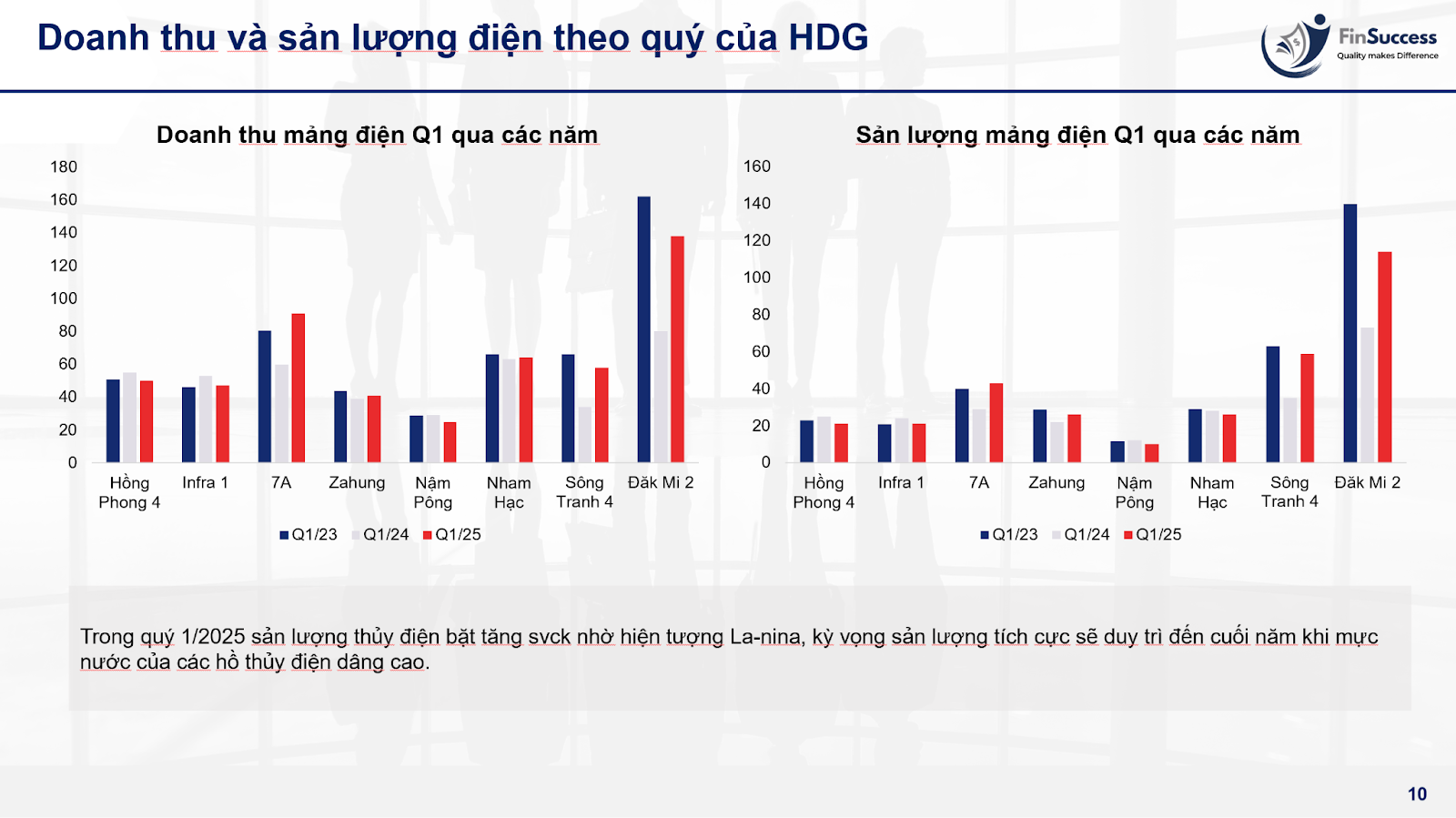

7. Doanh thu và sản lượng điện theo quý của HDG

Sản lượng thủy điện điện của HDG trong quý 1/2025 tăng mạnh (+38% svck) nhờ vào điệu kiện khí hậu thuận lợi. Kỳ vọng trong năm 2025, mảng thủy điện sẽ đóng vai trò dẫn dắt cho lợi nhuận của HDG.

Các dự án năng lượng tái tạo duy trì doanh thu ổn định, đối với điện gió 7A đã chính thức kỳ kết phụ lục hợp đồng mua bán điện với EVN, loại bỏ điều kiện ngừng/giảm công suất trước các dự án năng lượng khác nếu bị quá tải nguồn điện trong thời gian các công trình lưới điện đồng bộ được phê duyệt theo quy hoạch chưa đưa vào vận hành. Việc này giúp sản lượng của điện gió 7A nâng lên được 20% so với các năm trước.

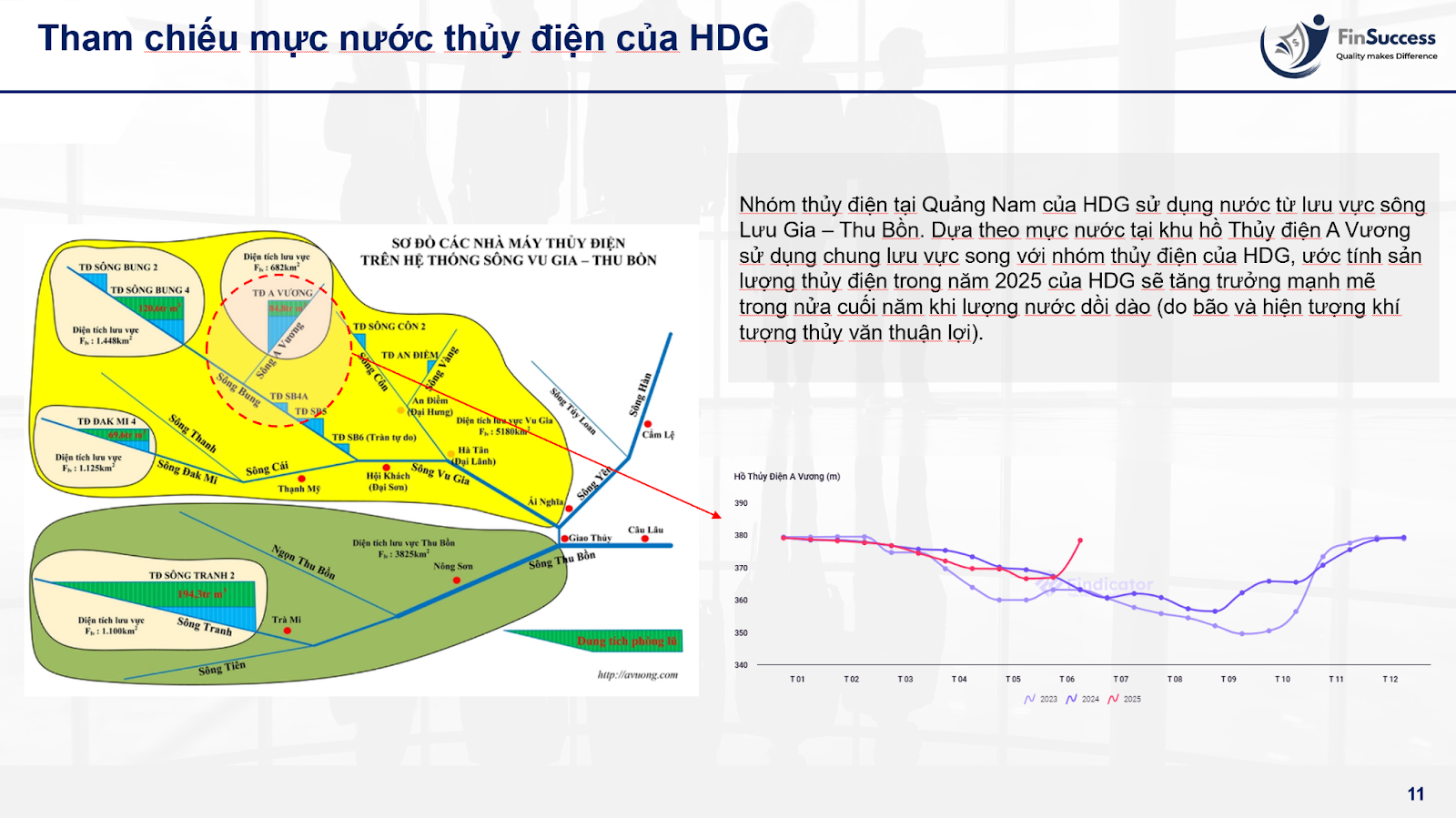

8. Doanh thu và sản lượng điện theo quý của HDG

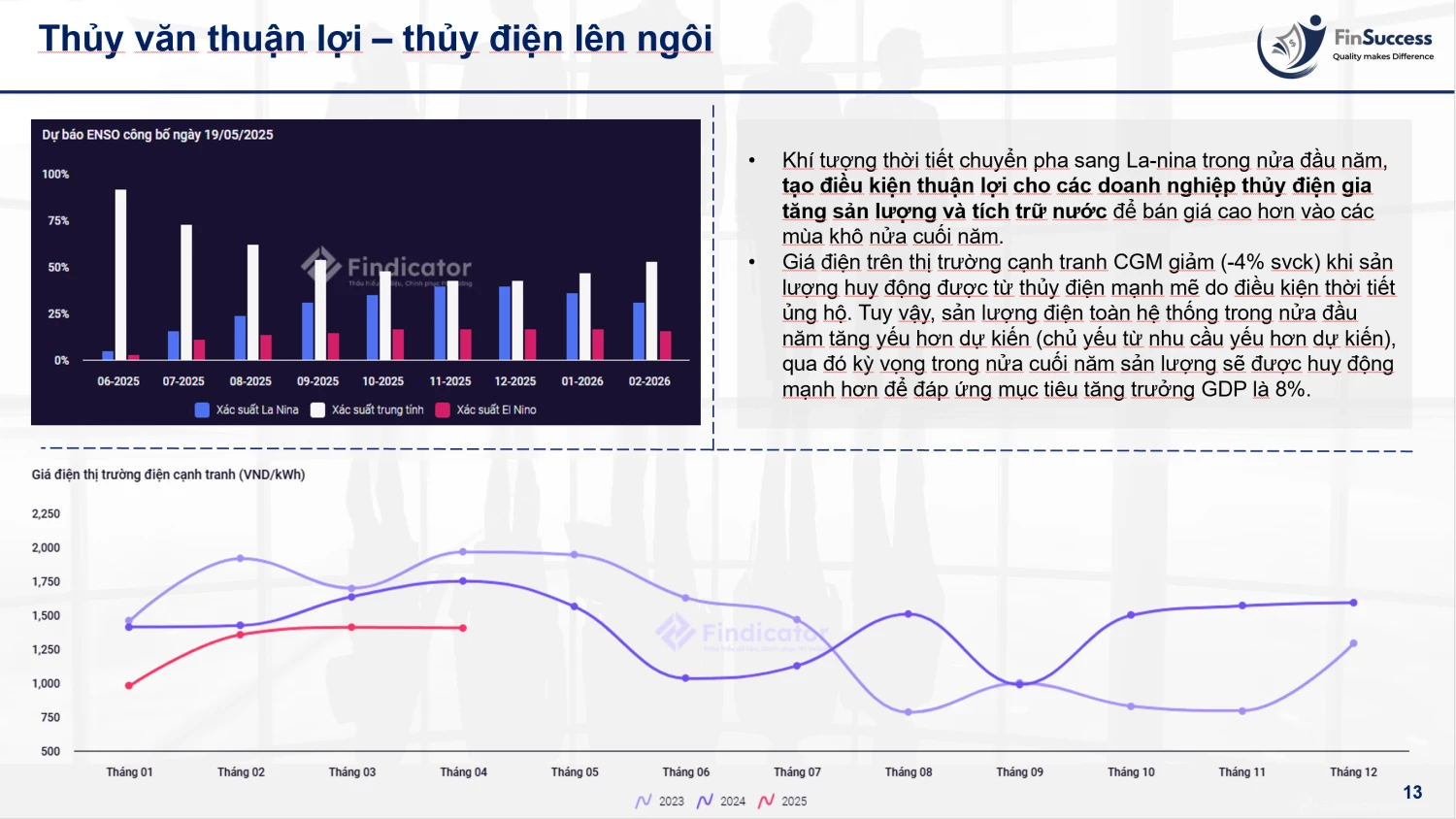

Dựa trên mực nước thủy điện của sông A Vương (sử dụng cùng lưu vực sông Lưu Gia - Thu Bồn với các dự án thủy điện của HDG) cho thấy mực nước dâng mạnh do La-nina và các trận mưa bão. Qua đó, sản lượng thủy điện của HDG trong năm 2025 dự kiến tăng mạnh đạt 40% so với năm trước.

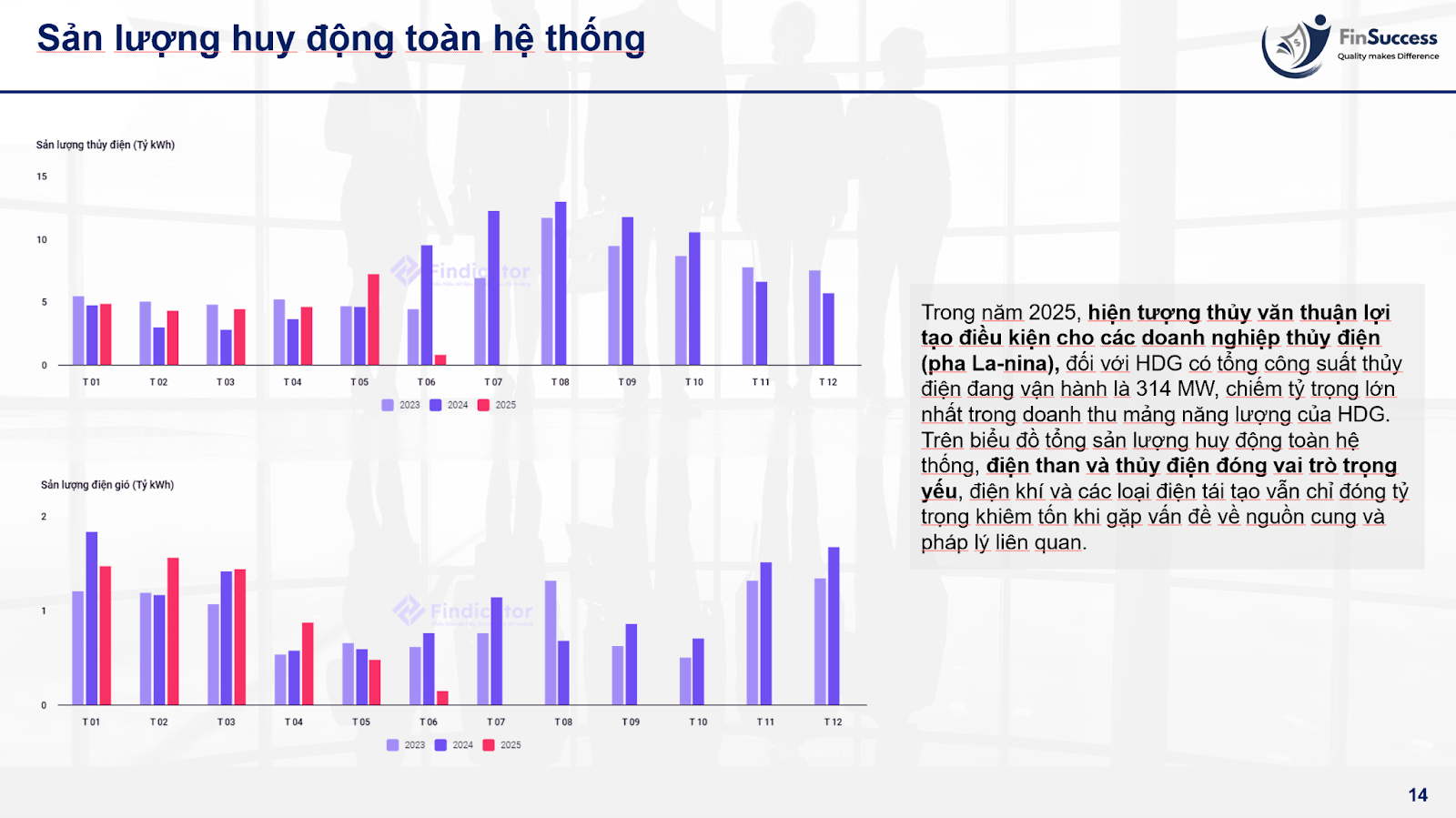

Do hiện tượng ENSO chuyển pha sang La-nina, sản lượng điện huy động hệ thống đến từ thủy điện tăng mạnh. Kỳ vọng sản lượng thủy điện sẽ tăng trưởng mạnh trong năm 2025, mặc dù nửa cuối năm xác xuất thủy văn sẽ dần chuyển sang pha trung tính.

9. Giá phát điện trên thị trường cạnh tranh giảm nhẹ

Do mức huy động mạnh từ thủy điện nên giá điện trên thị trường cạnh tranh (CGM) giảm so với cùng kỳ.

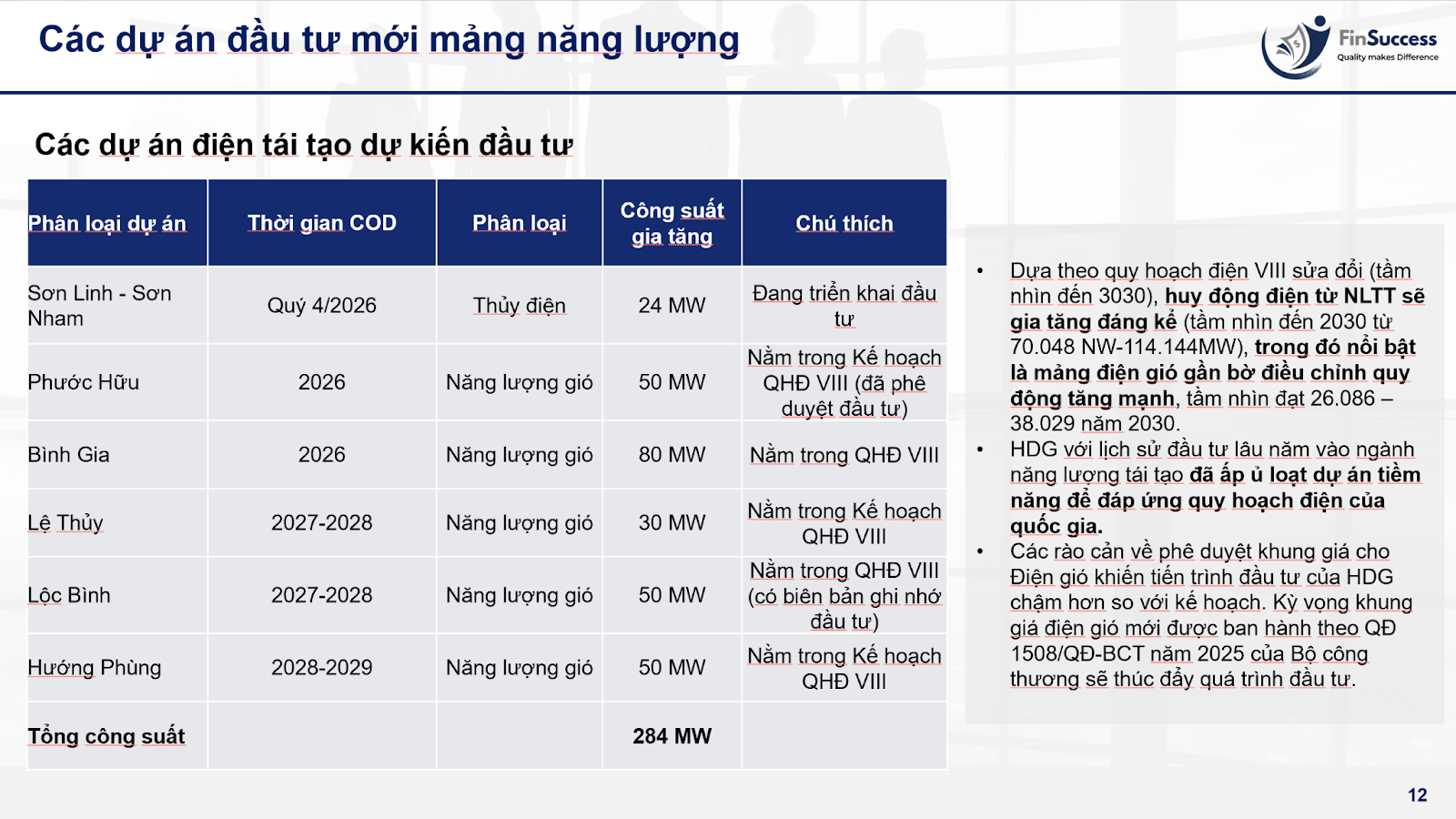

10. Các dự án đầu tư mảng năng lượng

Đối với thủy điện: HDG đang chủ trương đầu tư đối với dự án Thủy điện Sơn Linh - Sơn Nham với công suất 24 MW dự kiến vận hành vào quý 4/2025.

Đối với điện gió: Các dự án đã được phê duyệt và nằm trong quy hoạch điện VIII, trong đó có các dự án đã phê duyệ đầu tư hoặc biên bản ghi nhớ đầu tư. Tuy nhiên, khung giá điện gió vẫn chưa được duyệt nên các dự án điện gió của HDG vẫn chưa được triển khai. Chúng tôi kỳ vọng Quyết định số 1508/QĐ-BCT của Bộ Công Thương phê duyệt khung giá phát điện gió trên bờ và gần bờ sẽ thúc đẩy quá trình đầu tư của HDG.

11. Các dự án bất động sản của HDG

Đến hiện tại, HDG có 3 dự án Bất động sản có tiềm năng đầu tư cùng dự án Charm Villas mở bán giai đoạn 3 (108 căn) sẽ mạng lại nguồn doanh thu cho HDG để đầu tư cho các dự án năng lượng tái tạo và các dự án bất động sản khác.

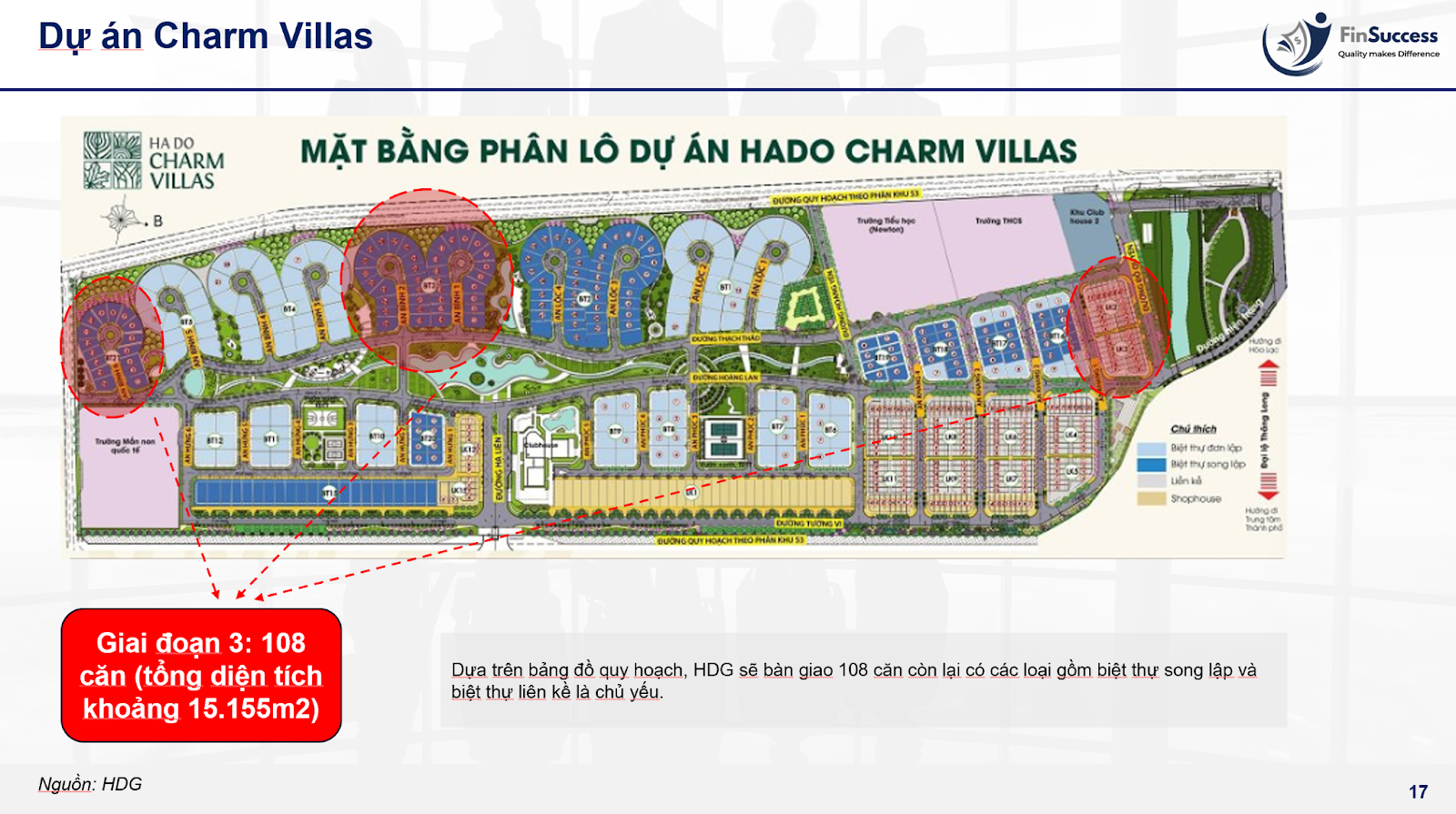

12. Chi tiết dự án Charm Villas của HDG

Dự án Charm Villas của HDG dự kiến bán các sản phẩm còn lại là các căn biệt thự song lập có mức giá ước tính khoảng 180 triệu/m2 (so với trước đây chỉ 150 triệu/m2), tổng diện tích khoảng 15.155m2, sẽ mang lại doanh thu lớn cho HDG trong giai đoạn đầu tư mới.

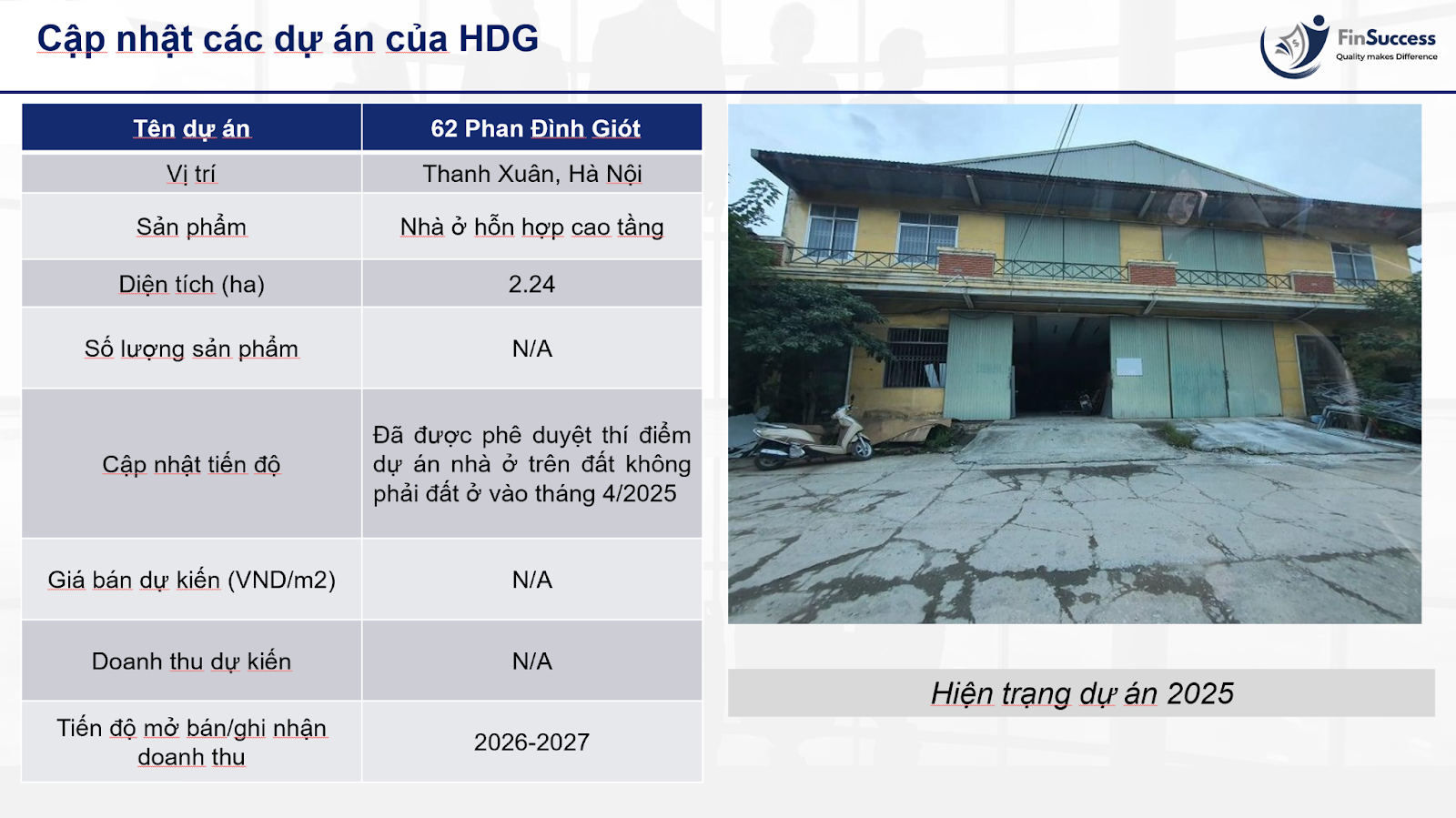

13. Cập nhật các dự án bất động sản khác của HDG

14. Mảng cho thuê văn phòng và khách sạn của HDG

Mảng cho thuê khách sạn mang lại dòng tiện ổn định cho HDG, với doanh thu đạt 120 tỷ trong năm 2024. Kỳ vọng trong năm 2025 xu hướng phục hồi của ngành du lịch quốc tế sẽ tiếp tục hỗ trợ tăng trưởng cho mảng cho thuê khách sạn.

Mảng cho thuê bất động sản mang lại dòng tiền 300 tỷ trong năm 2025 (chủ yếu là bất động sản văn phòng).

III. Tài chính

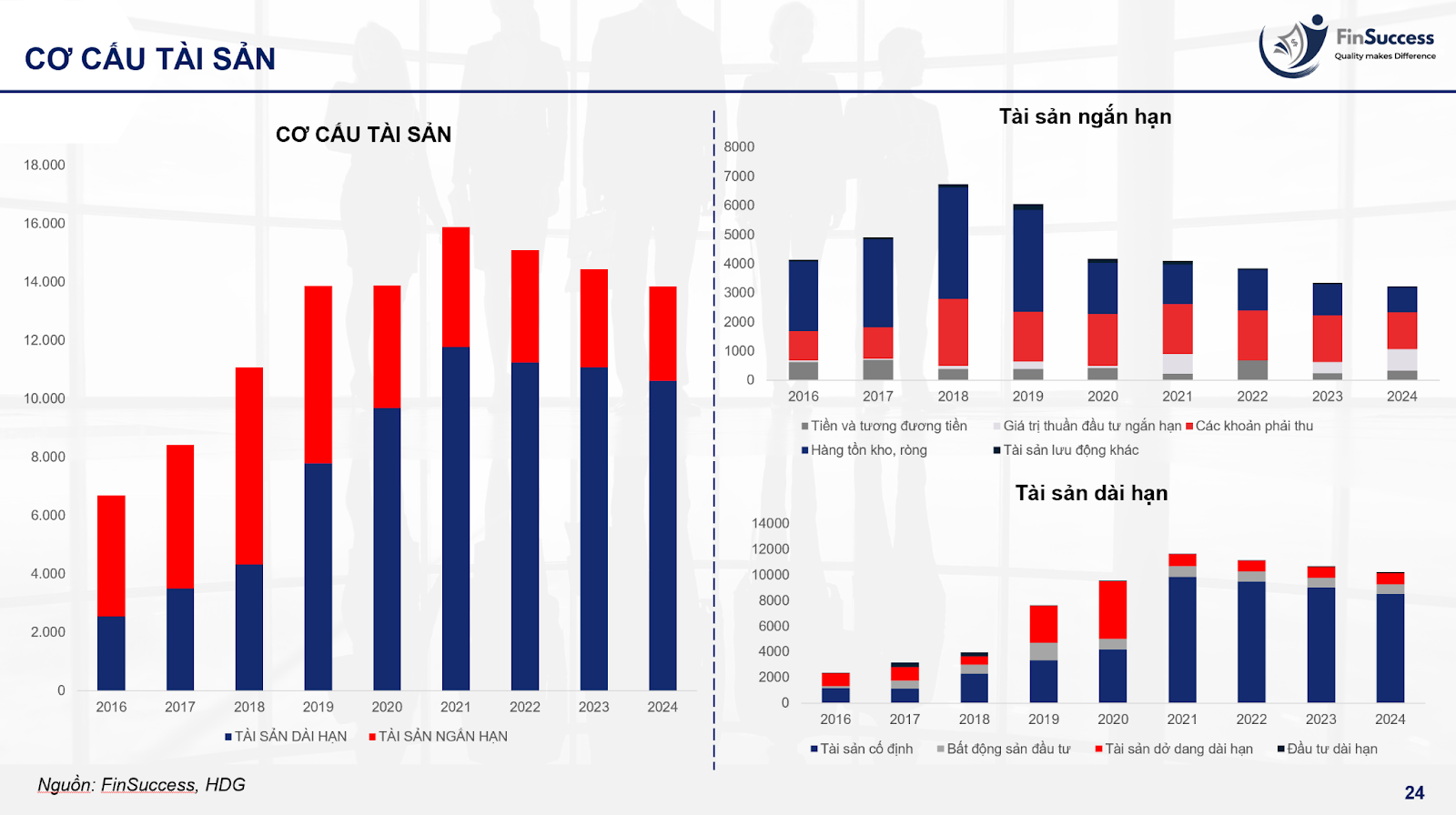

1. Cơ cấu tài sản

Cơ cấu tài sản của HDG chủ yếu là các nhà máy sản xuất điện. Trong đó, xu hướng hàng tồn kho của HDG giảm dần từ 2018 khi không còn đẩy mạnh kinh doanh mảng bất động sản. Trong tương lai, khi các dự án bất động sản của HDG đi vào hoạt động thì tồn kho của HDG sẽ gia tăng trở lại.

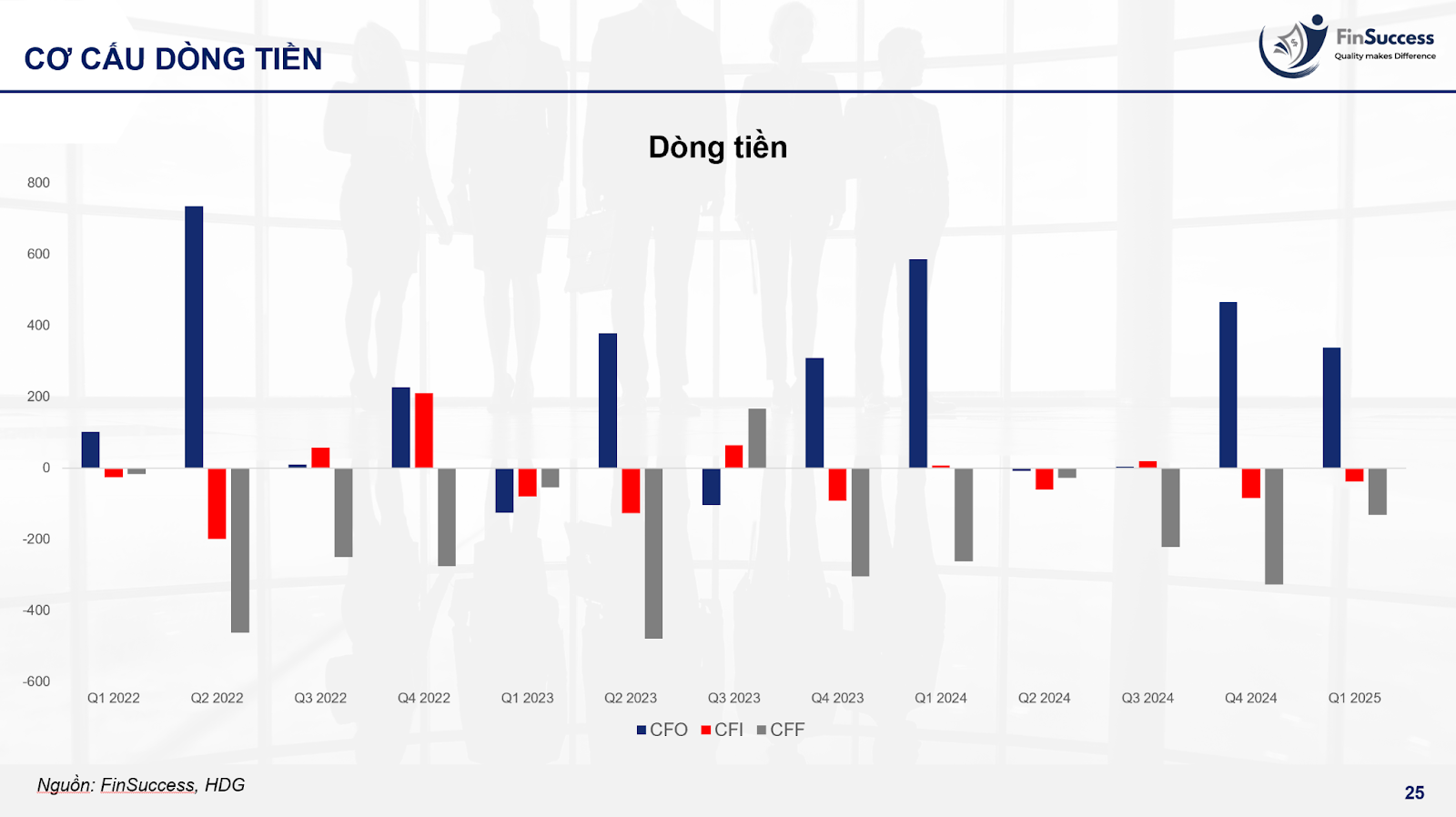

2. Cơ cấu dòng tiền

Dòng tiền của doanh nghiệp khá ổn định từ năm 2022, khi phần lớn CFO được dùng để trả nợ vay để giảm áp lực tài chính qua các năm.

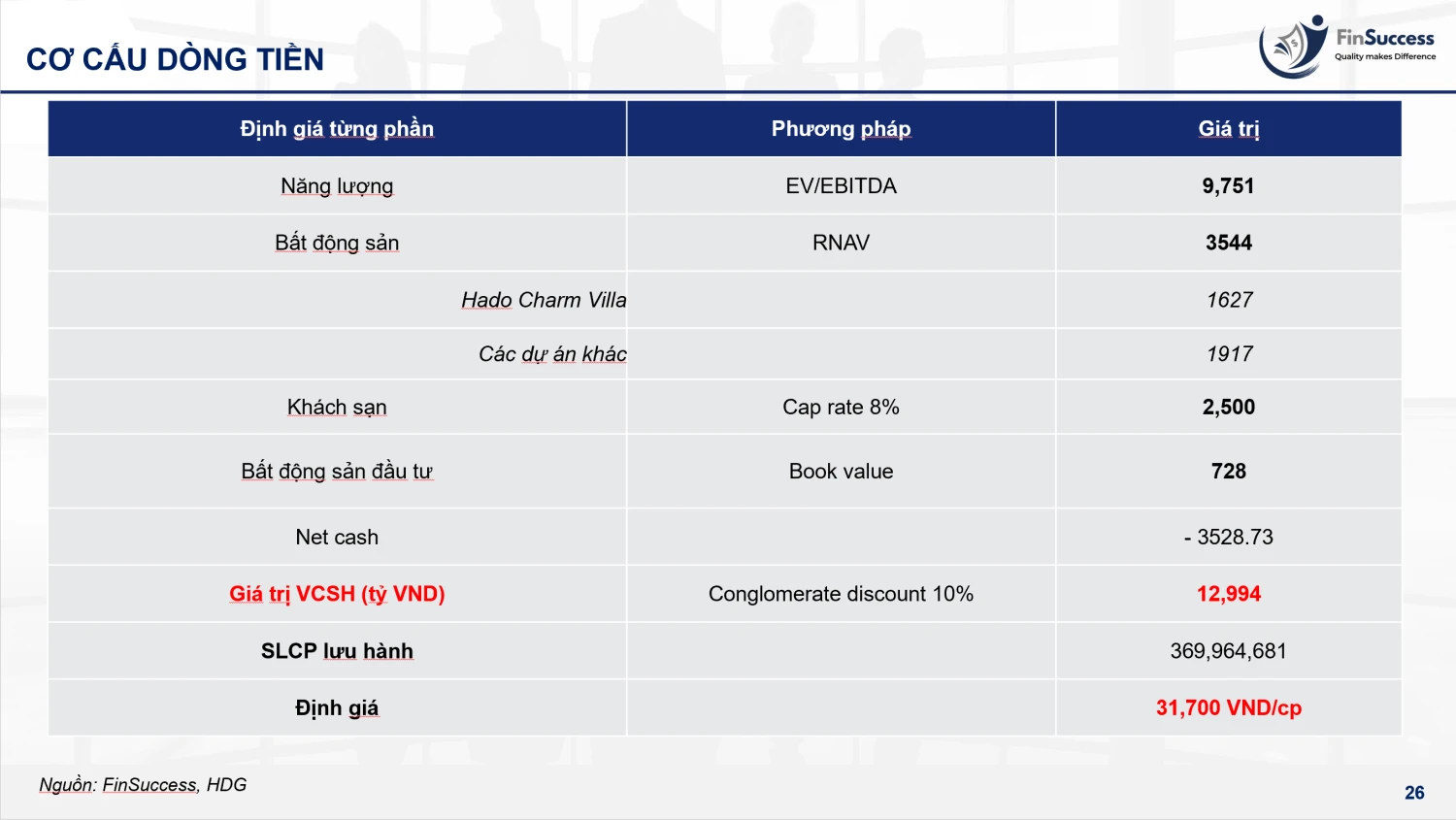

IV. Định giá

Dựa trên phương pháp định giá từng phần (SOTP), chúng tôi ước tính giá trị nội tại của HDG là 31.700 VND/cổ phiếu, thể hiện tiềm năng tăng giá 27% so với mức giá đóng cửa ngày 19/06/2025 là 24.850/cổ phiếu.