1. MCH - Trụ cột lợi nhuận

1.1. Tổng quan và hoạt động kinh doanh MCH

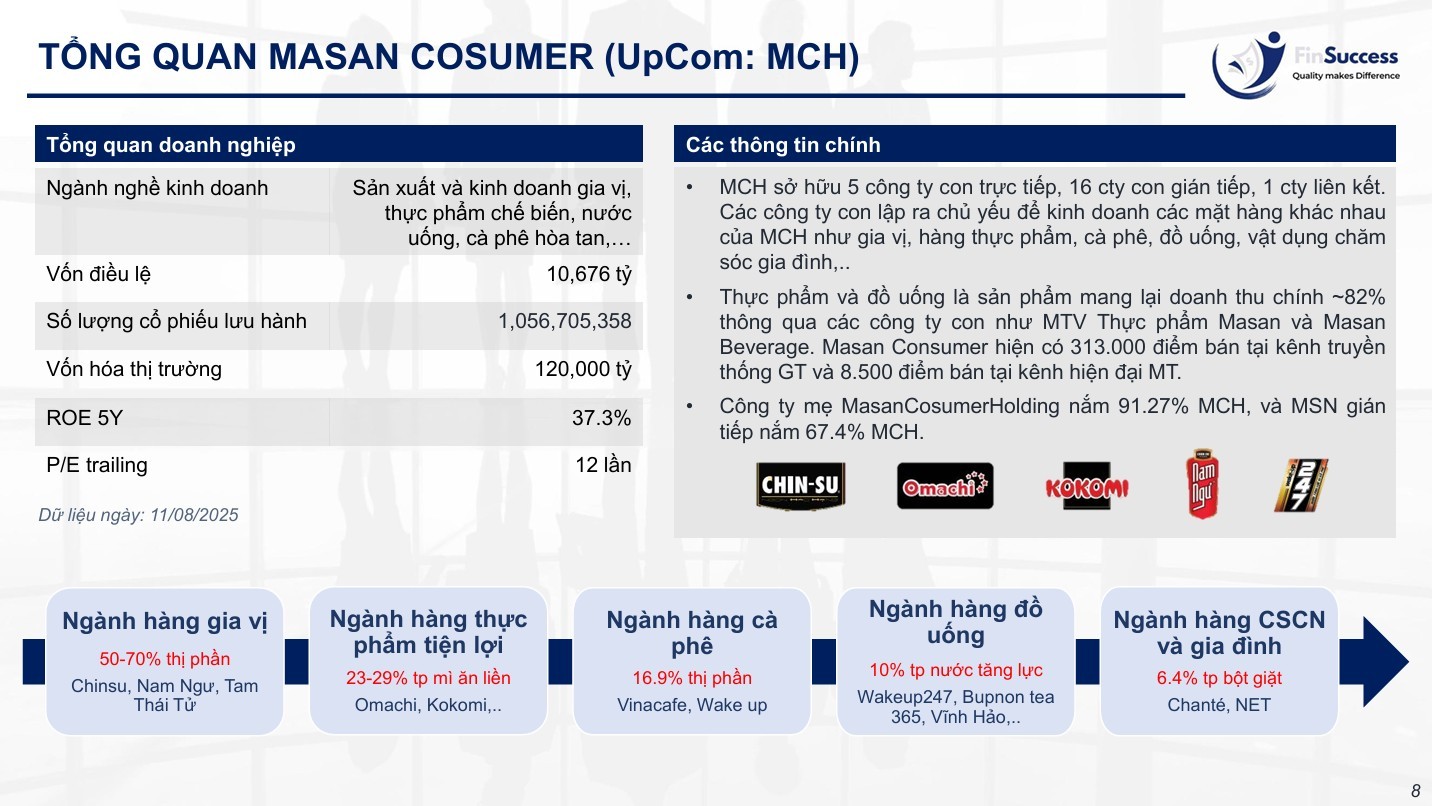

Công ty mẹ MasanCosumerHolding nắm 91.27% CTCP Hàng tiêu dùng Masan (MCH), và MSN gián tiếp nắm 67.4%. Và MCH đang đóng góp giá trị chủ yếu cho MSN khi có hoạt động kinh doanh tăng trưởng ổn định, với ROE trung bình 5 năm đạt 37%/năm. MCH dẫn đầu thị phần thị trường bán lẻ với những thương hiệu quen thuộc như Nam Ngư, Chinsu, Omachi hay Vinacafé.

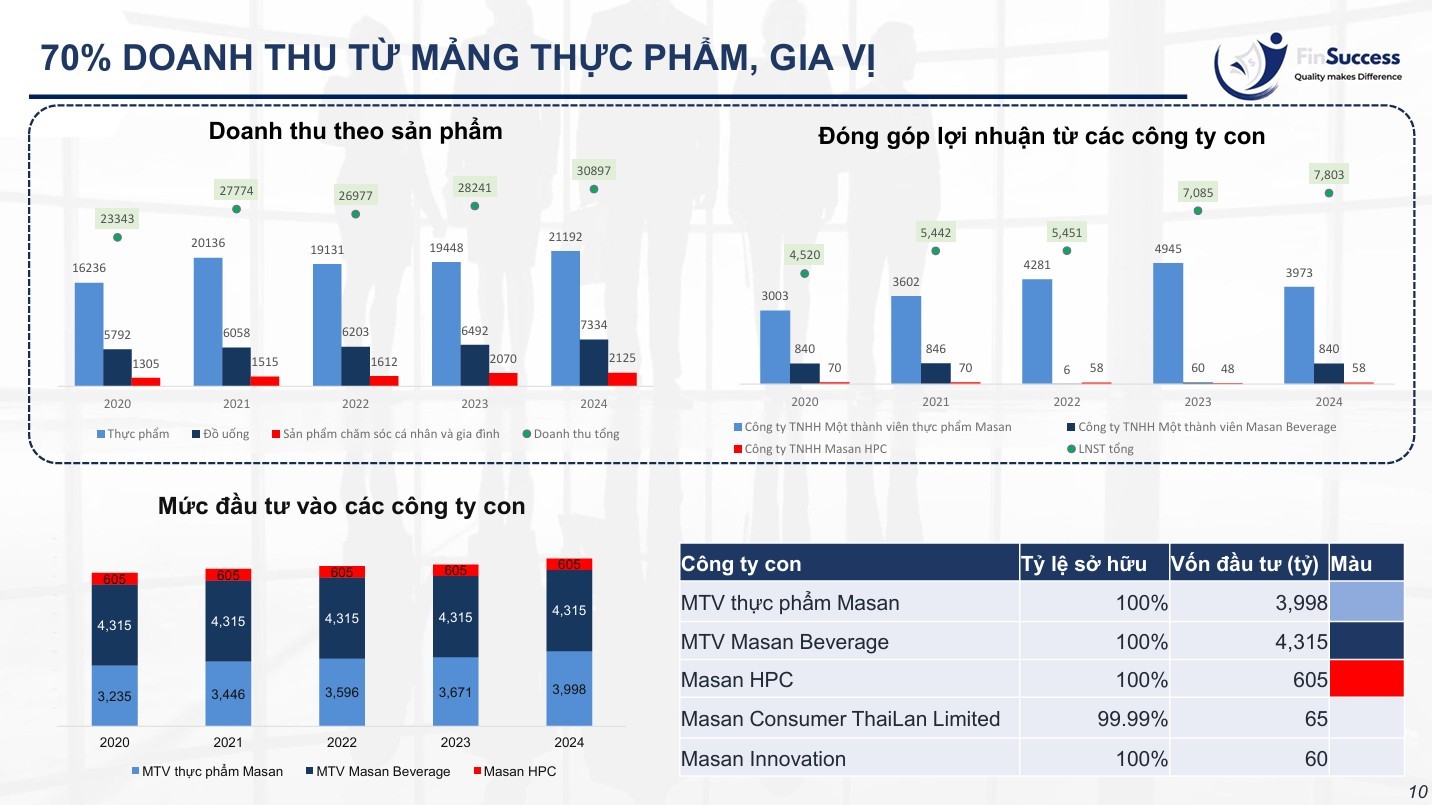

Năm 2024, doanh thu của MCH đạt khoảng 30,9 nghìn tỷ đồng, trong đó mảng thực phẩm và gia vị vẫn chiếm hơn 70%. Lợi nhuận sau thuế đạt gần 8k tỷ tăng trưởng 74% so với năm 2020

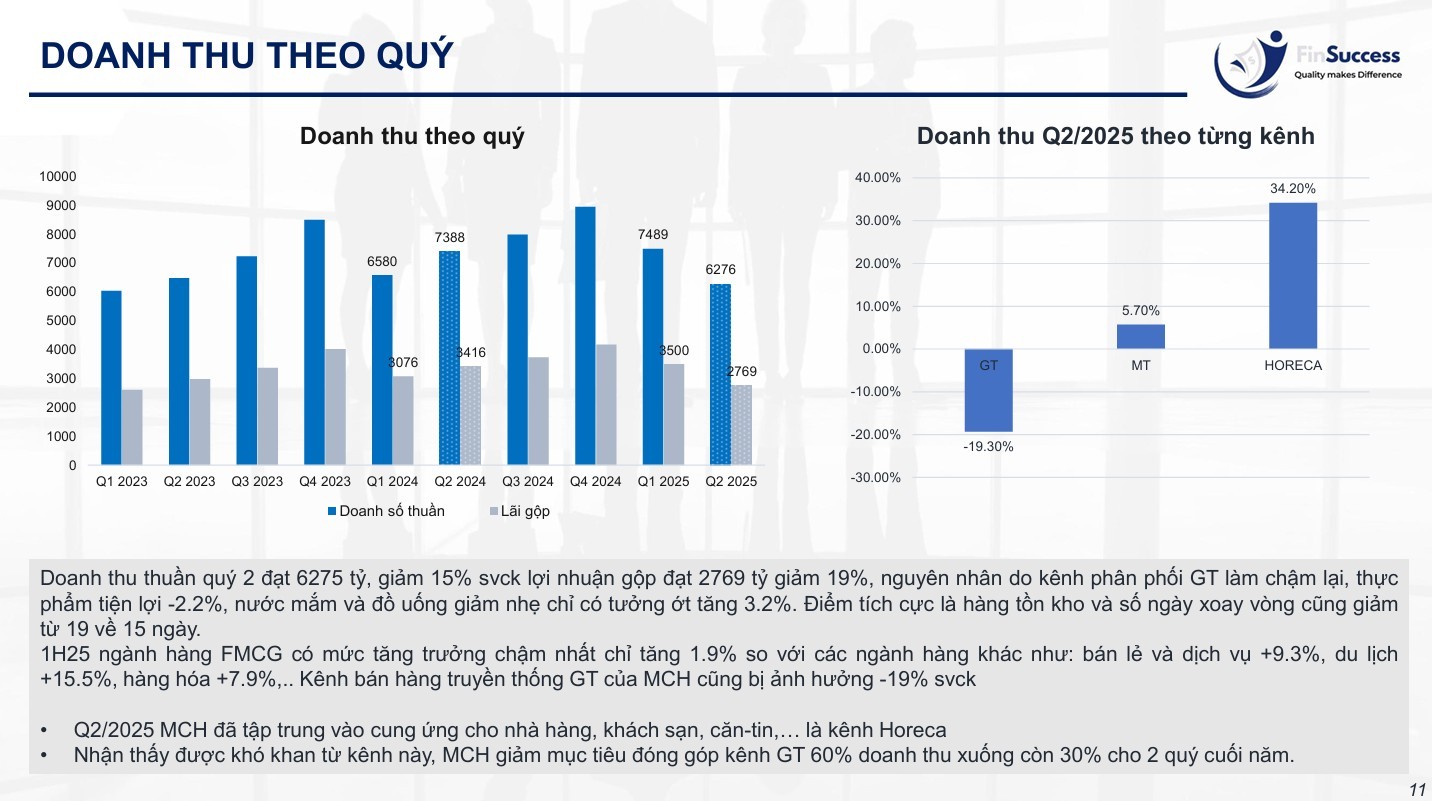

Dĩ nhiên, MCH cũng không tránh khỏi khó khăn. Tăng trưởng ngành FMCG trong nửa đầu 2025 là một trong những mức thấp nhất, và doanh thu từ kênh bán hàng truyền thống giảm đáng kể. Thay vì chỉ ngồi chờ, ban lãnh đạo đã chuyển hướng sang kênh Horeca (nhà hàng, khách sạn, căn-tin…) và giảm sự phụ thuộc vào kênh GT xuống còn khoảng 30% trong hai quý cuối năm. Đây là một chiến lược đáng chú ý, bởi nó giúp MCH duy trì sự linh hoạt trong bối cảnh thị trường nội địa ngày càng cạnh tranh.

1.2. Tài chính và định giá

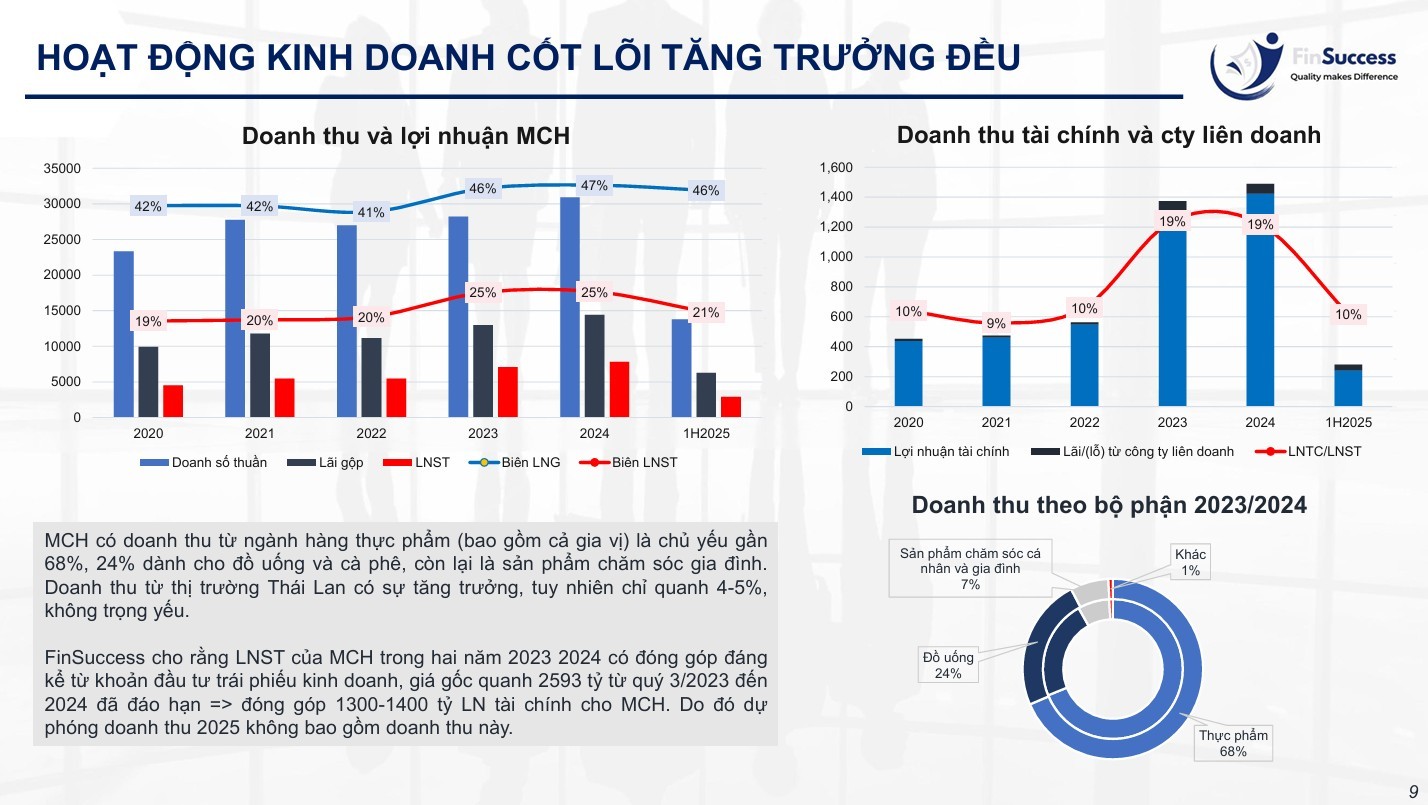

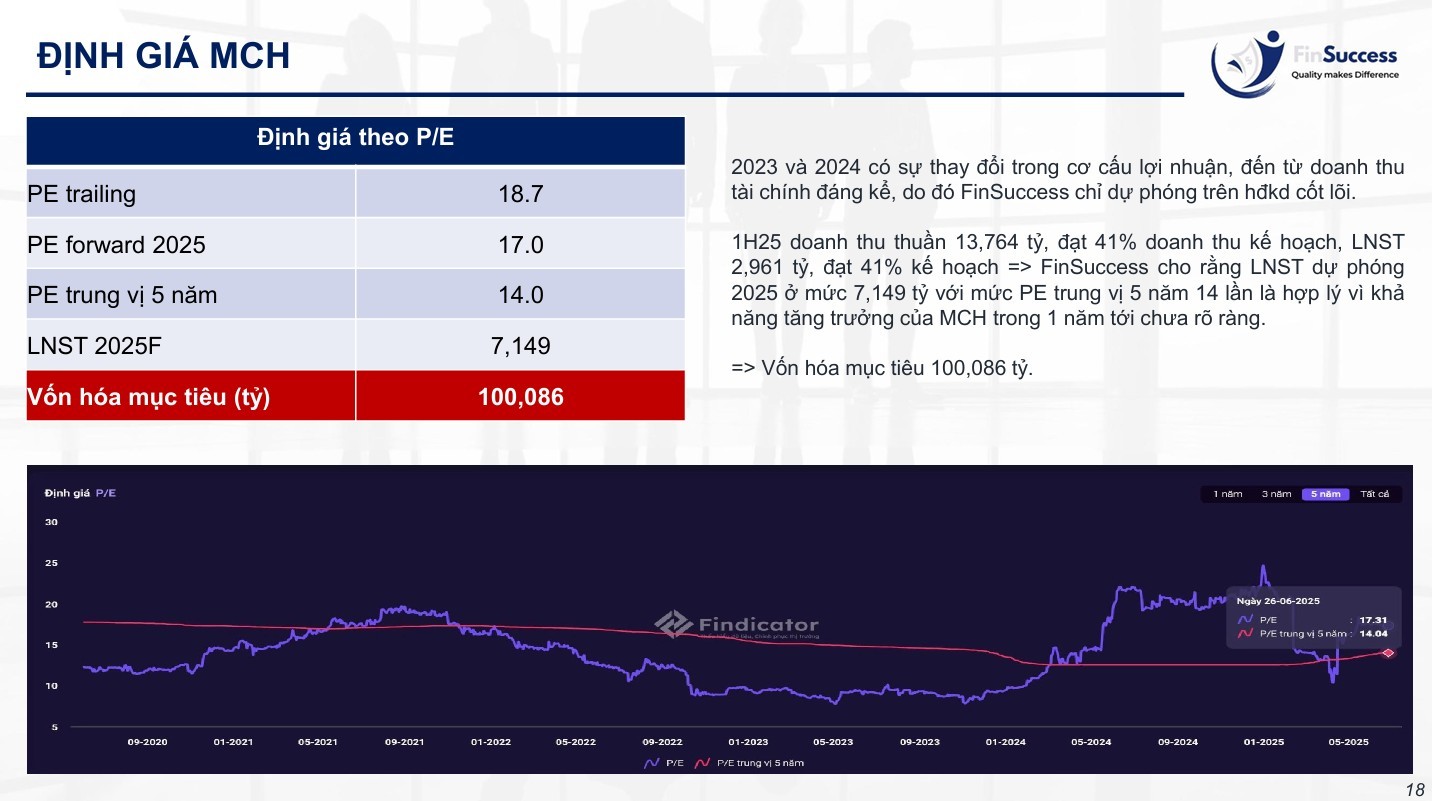

FinSuccess cho rằng LNST của MCH trong hai năm 2023 2024 có đóng góp đáng kể từ khoản đầu tư trái phiếu kinh doanh, giá gốc quanh 2593 tỷ từ quý 3/2023 đến 2024 đã đáo hạn => đóng góp 1300-1400 tỷ LN tài chính cho MCH. Do đó dự phóng doanh thu 2025 không bao gồm doanh thu này.

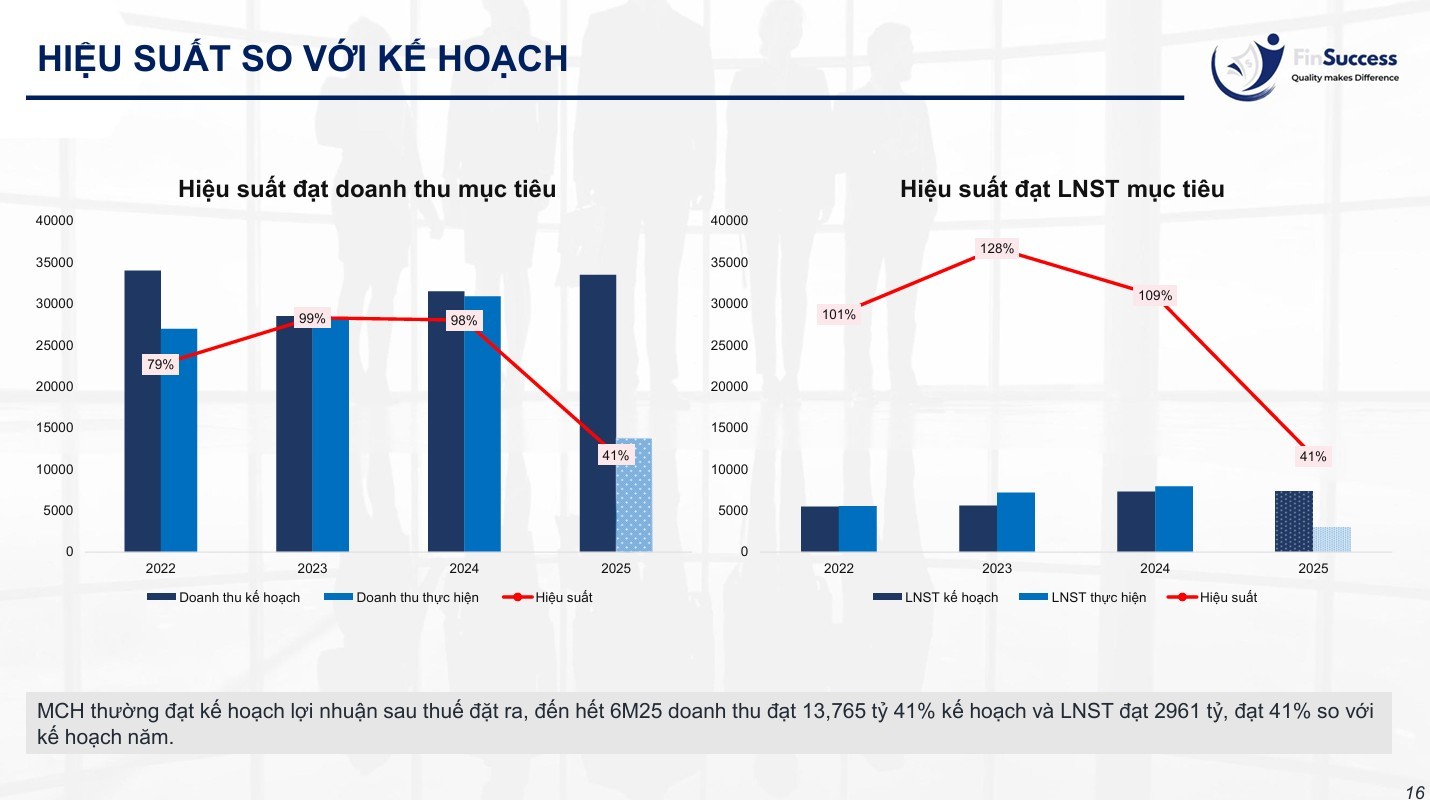

MCH thường đạt kế hoạch lợi nhuận sau thuế đặt ra, đến hết 6M25 doanh thu đạt 13,765 tỷ 41% kế hoạch và LNST đạt 2961 tỷ, đạt 41% so với kế hoạch năm.

Với P/E dự phóng 2025 vào khoảng 14 lần, ngang mức trung vị lịch sử, MCH đóng vai trò là nền tảng lợi nhuận vững chắc cho MSN => Vốn hóa mục tiêu cho MCH là 100,086 tỷ đồng.

2. WCM - WinCommerce hệ thống bán lẻ

2.1. Tổng quan và hoạt động kinh doanh

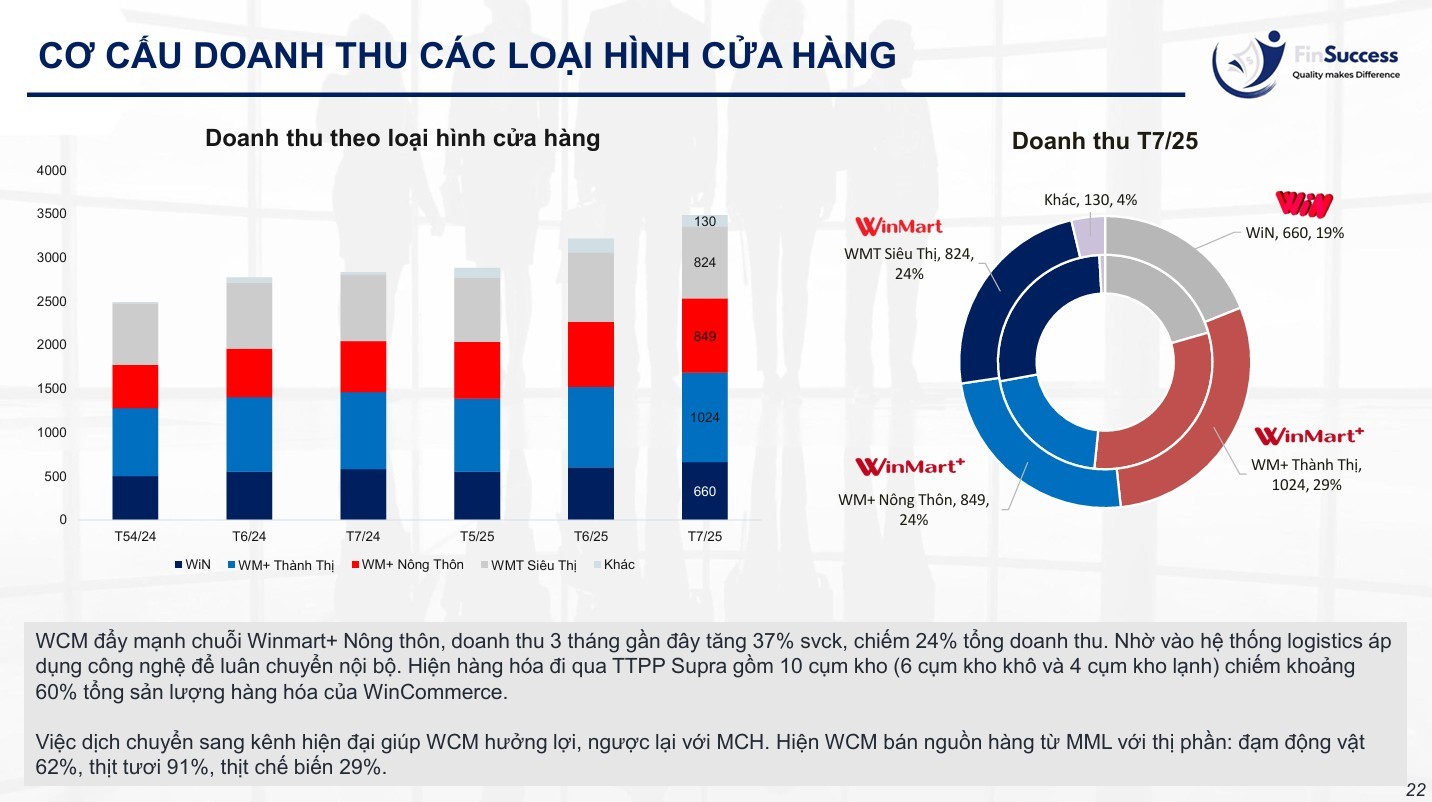

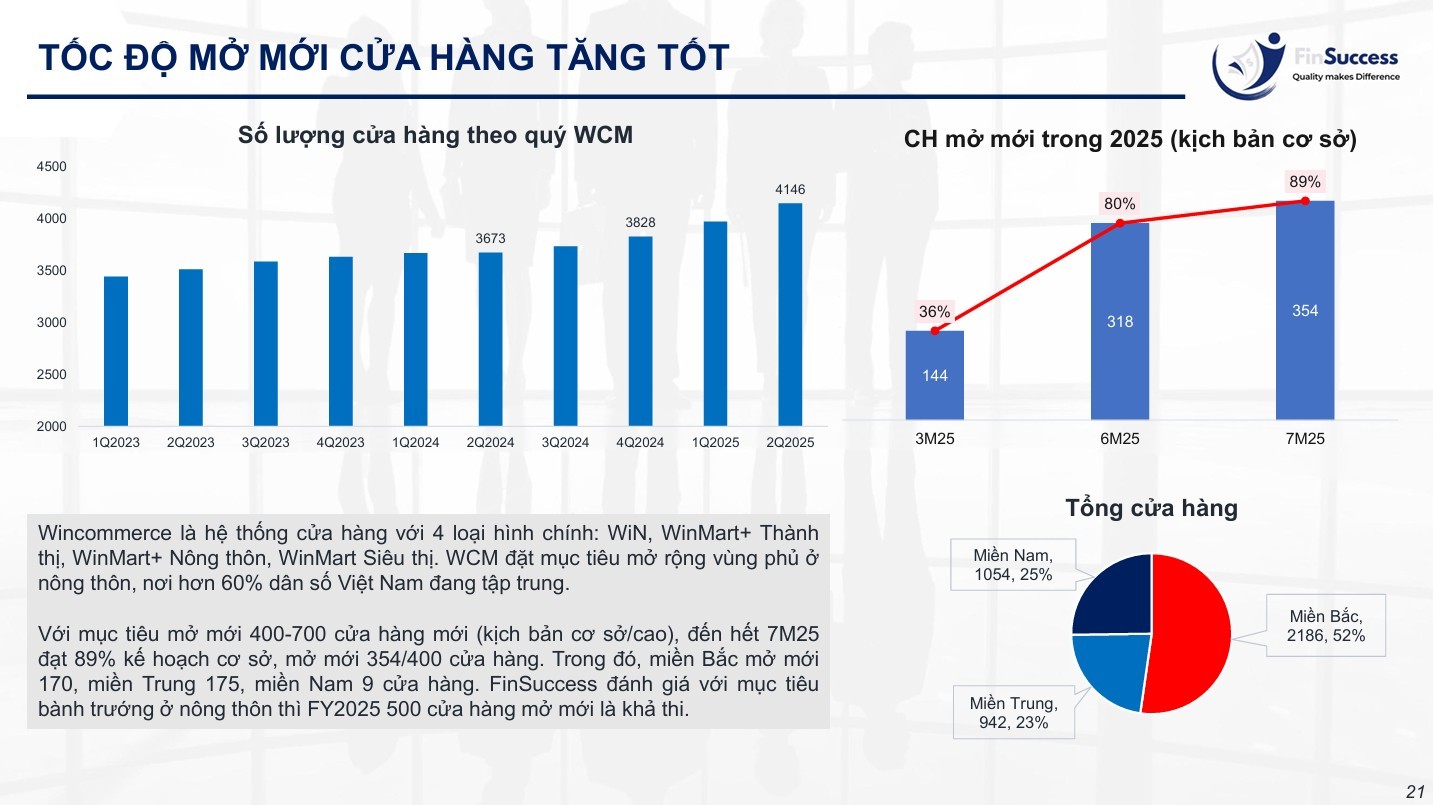

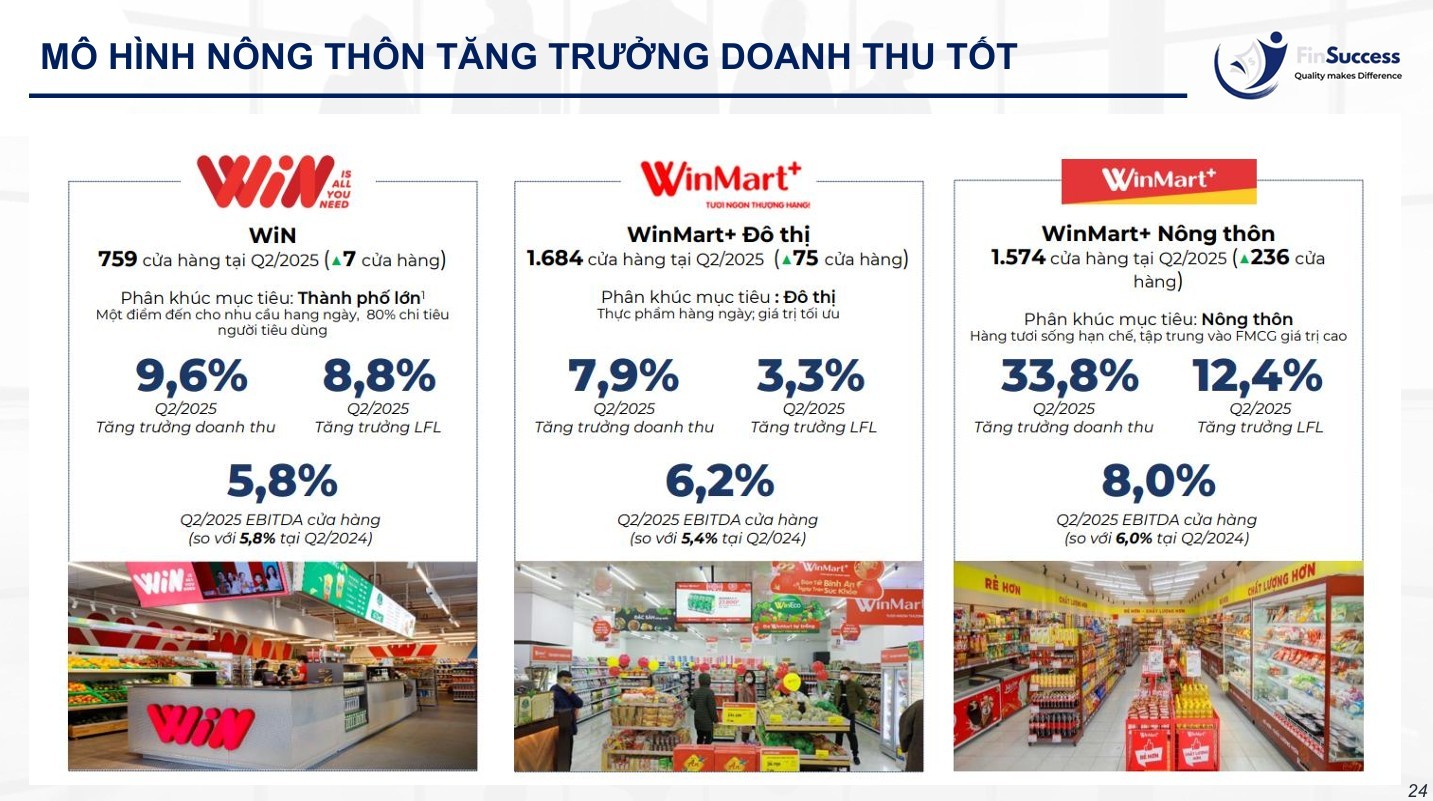

Nếu MCH tạo ra những thương hiệu sản phẩm gia vị, nước uống, thực phẩm,... thì WinCommerce (WCM) chính là “mặt trận” chiến lược giúp Masan chạm tới túi tiền hàng triệu hộ gia đình Việt Nam thông qua hệ sinh thái cửa hàng Winmart/Winmart+. Hiện WCM có 4146 cửa hàng trên toàn quốc và có mục tiêu mở rộng 4500+ cửa hàng vào cuối năm nay.

Sau nhiều năm chìm trong thua lỗ, WCM đang cho thấy sự thay đổi rõ rệt. Nửa đầu 2025, hệ thống siêu thị và cửa hàng WinMart/WinMart+ ghi nhận hơn 17,9 nghìn tỷ đồng doanh thu, tăng 13% so với cùng kỳ. Quan trọng hơn, WCM đã có lãi ròng sau bốn quý liên tiếp – một bước ngoặt lớn sau những khoản lỗ kéo dài.

2.2. Tài chính và định giá

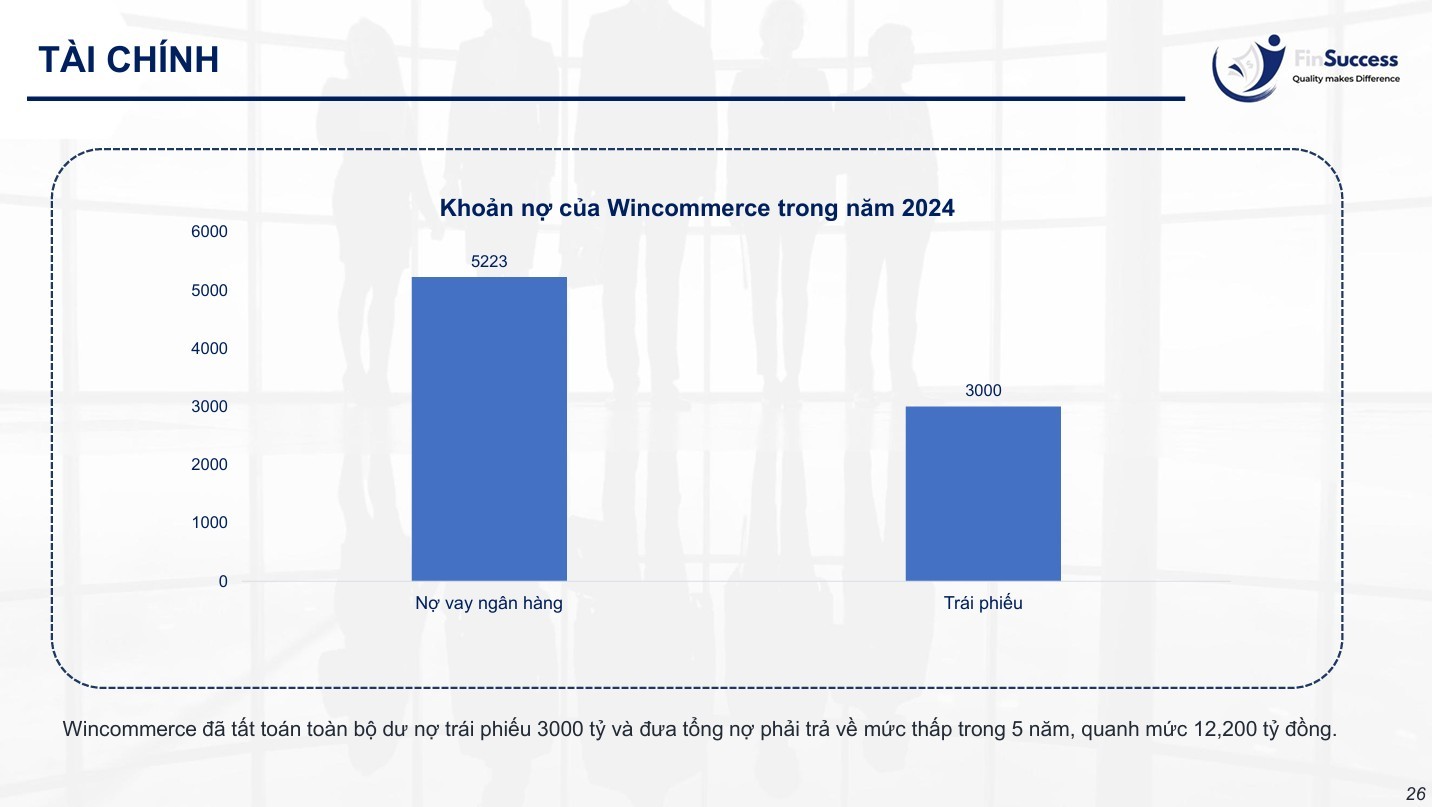

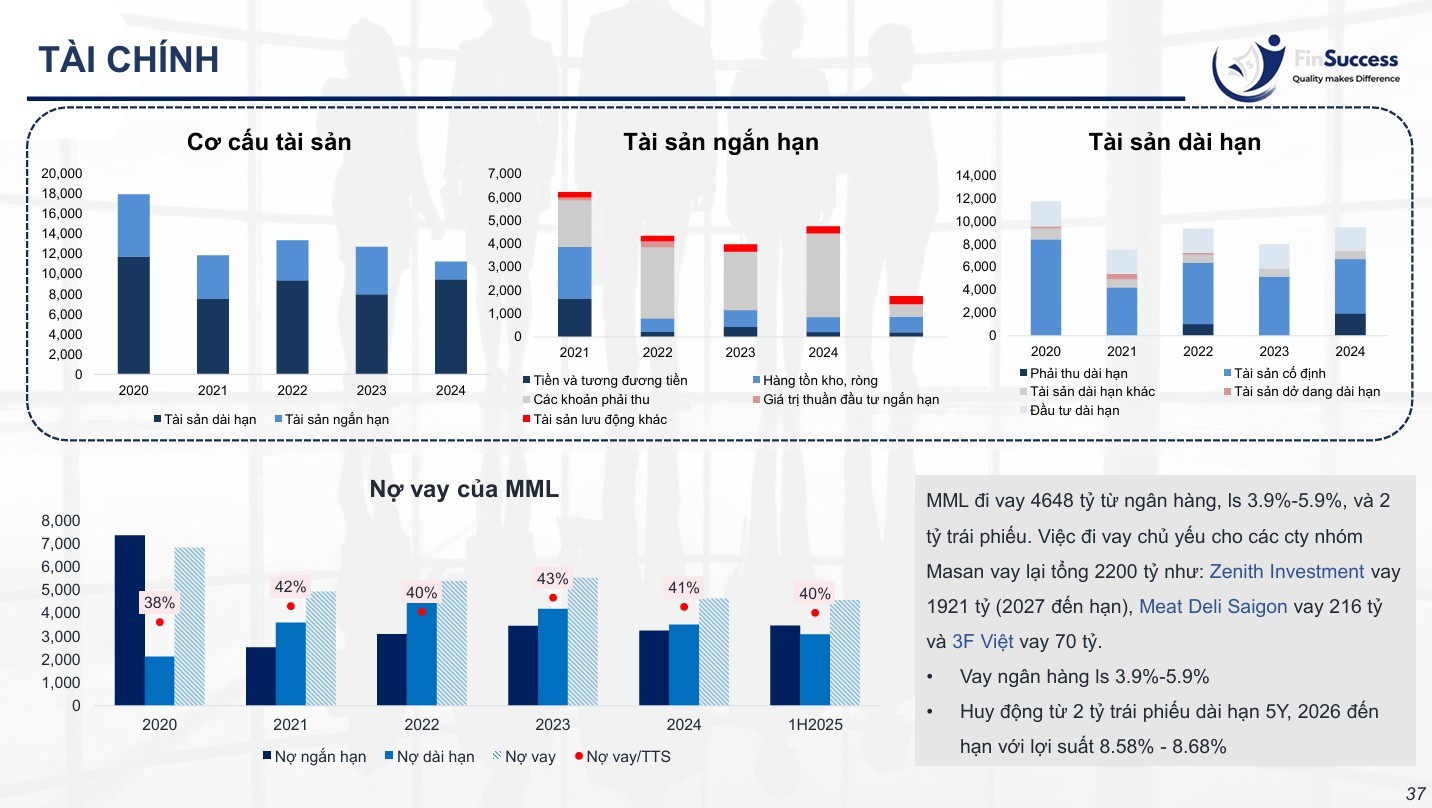

Wincommerce đã tất toán toàn bộ dư nợ trái phiếu 3000 tỷ và đưa tổng nợ phải trả về mức thấp trong 5 năm, quanh mức 12,200 tỷ đồng.

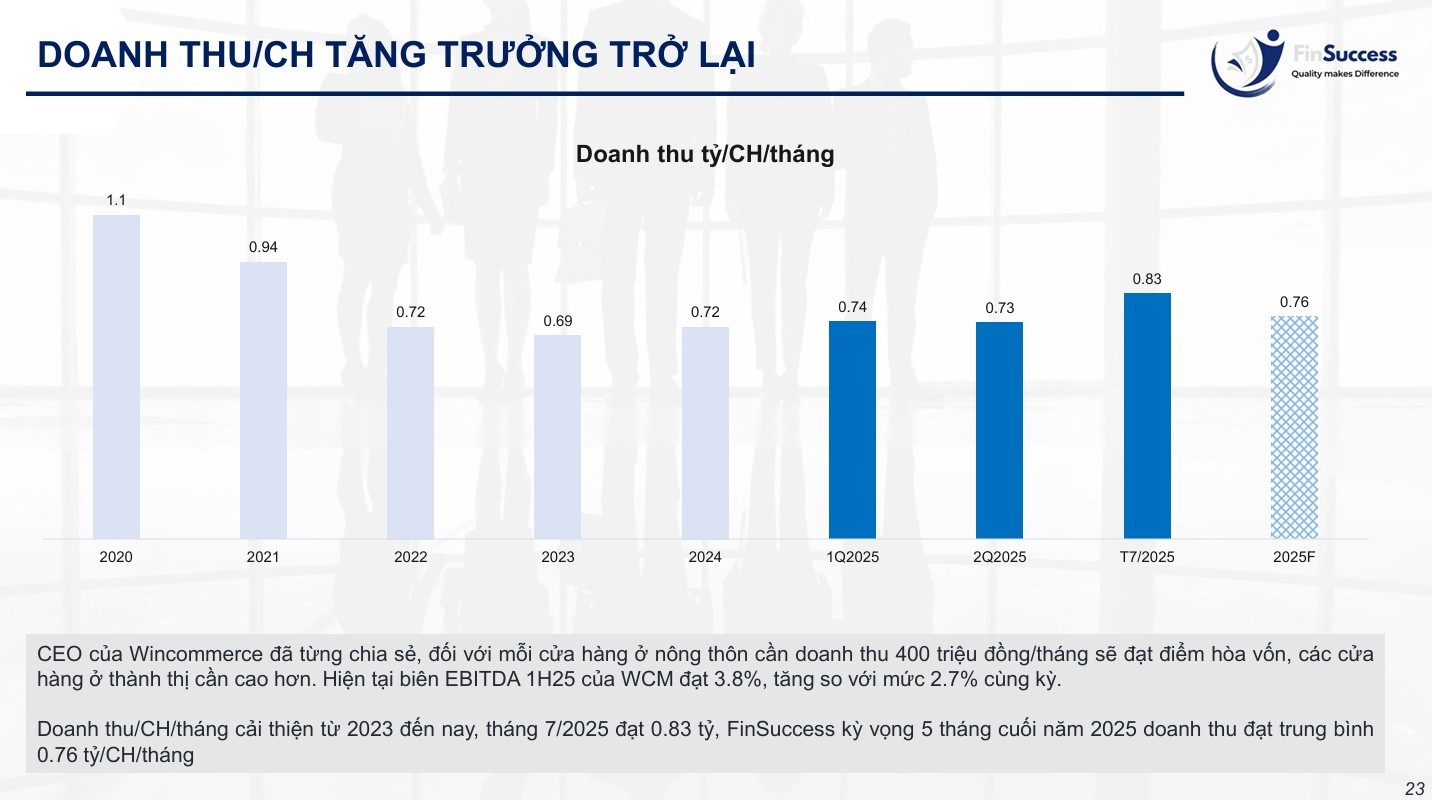

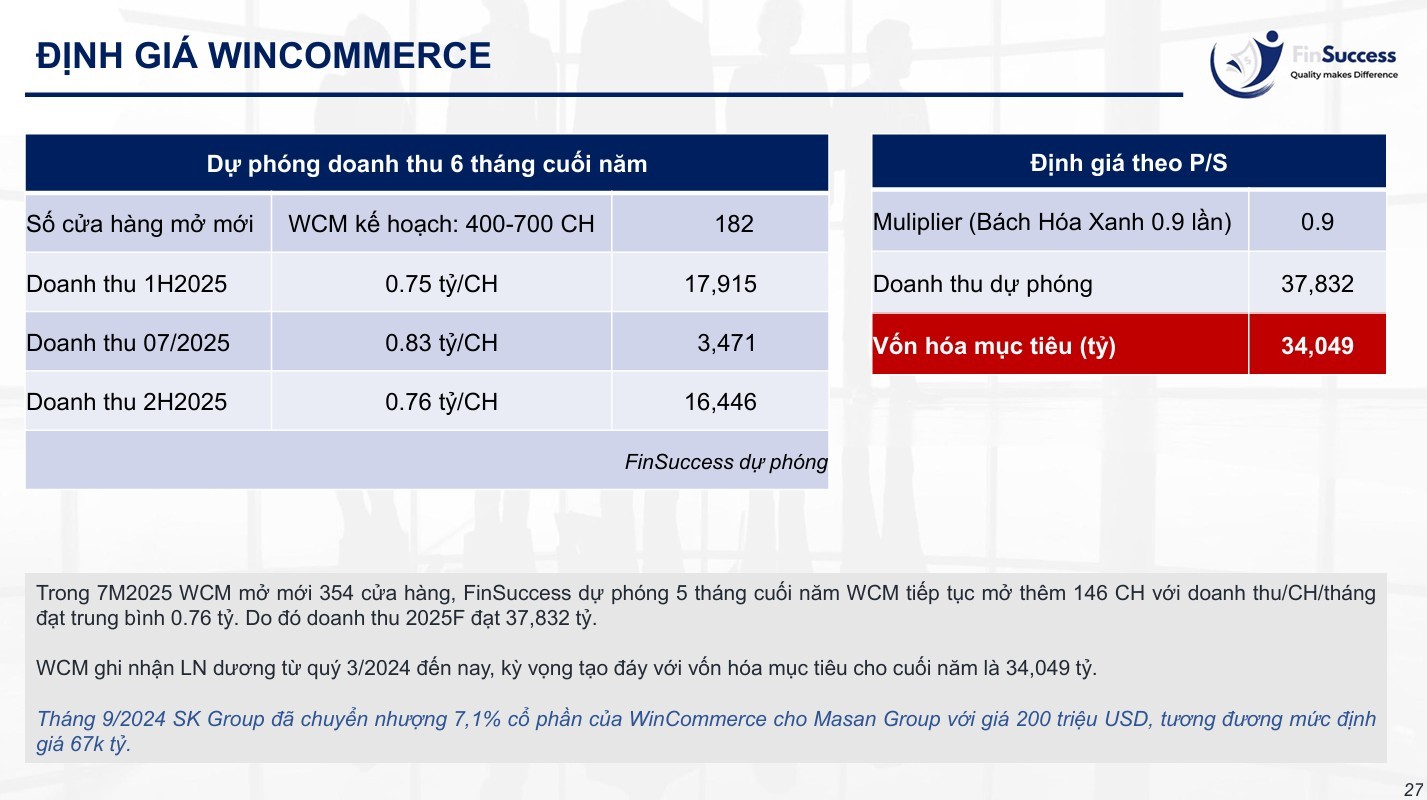

Trong 7M2025 WCM mở mới 354 cửa hàng, FinSuccess dự phóng 5 tháng cuối năm WCM tiếp tục mở thêm 146 CH với doanh thu/CH/tháng đạt trung bình 0.76 tỷ. FY2025 FinSuccess dự phóng doanh thu thuần đạt 39,471 tỷ với 500 cửa hàng mở mới và doanh thu/CH/tháng là 0.76 tỷ. Với vốn hóa mục tiêu 34,049 tỷ đồng, tôi tin rằng WCM sẽ sớm trở thành mảnh ghép sinh lời quan trọng trong hệ sinh thái của Masan.

** Tháng 9/2024 SK Group đã chuyển nhượng 7,1% cổ phần của WinCommerce cho Masan Group với giá 200 triệu USD, tương đương mức định giá 67k tỷ

3. MML – Ghi nhận lợi nhuận từ vùng lỗ

3.1. Tổng quan và hoạt động kinh doanh

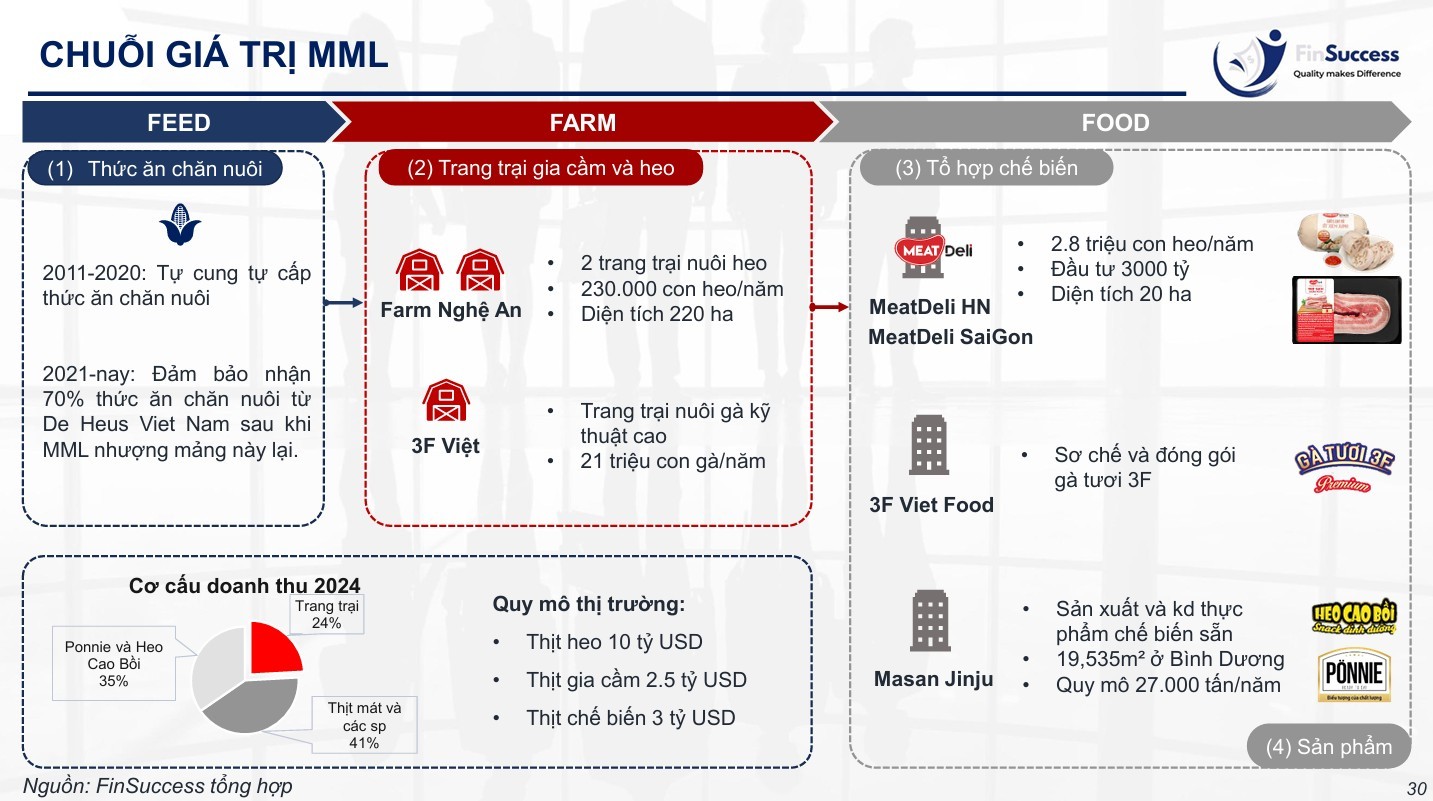

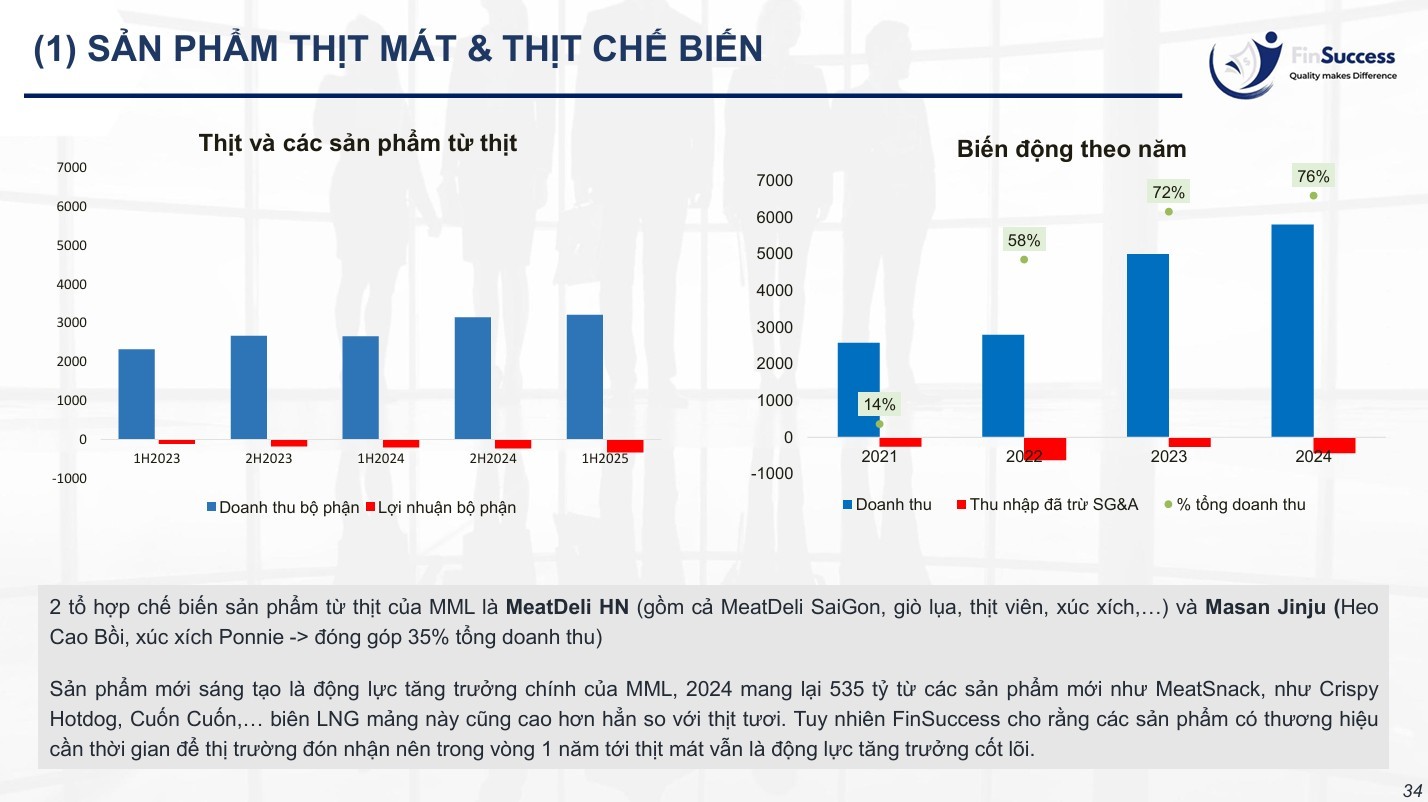

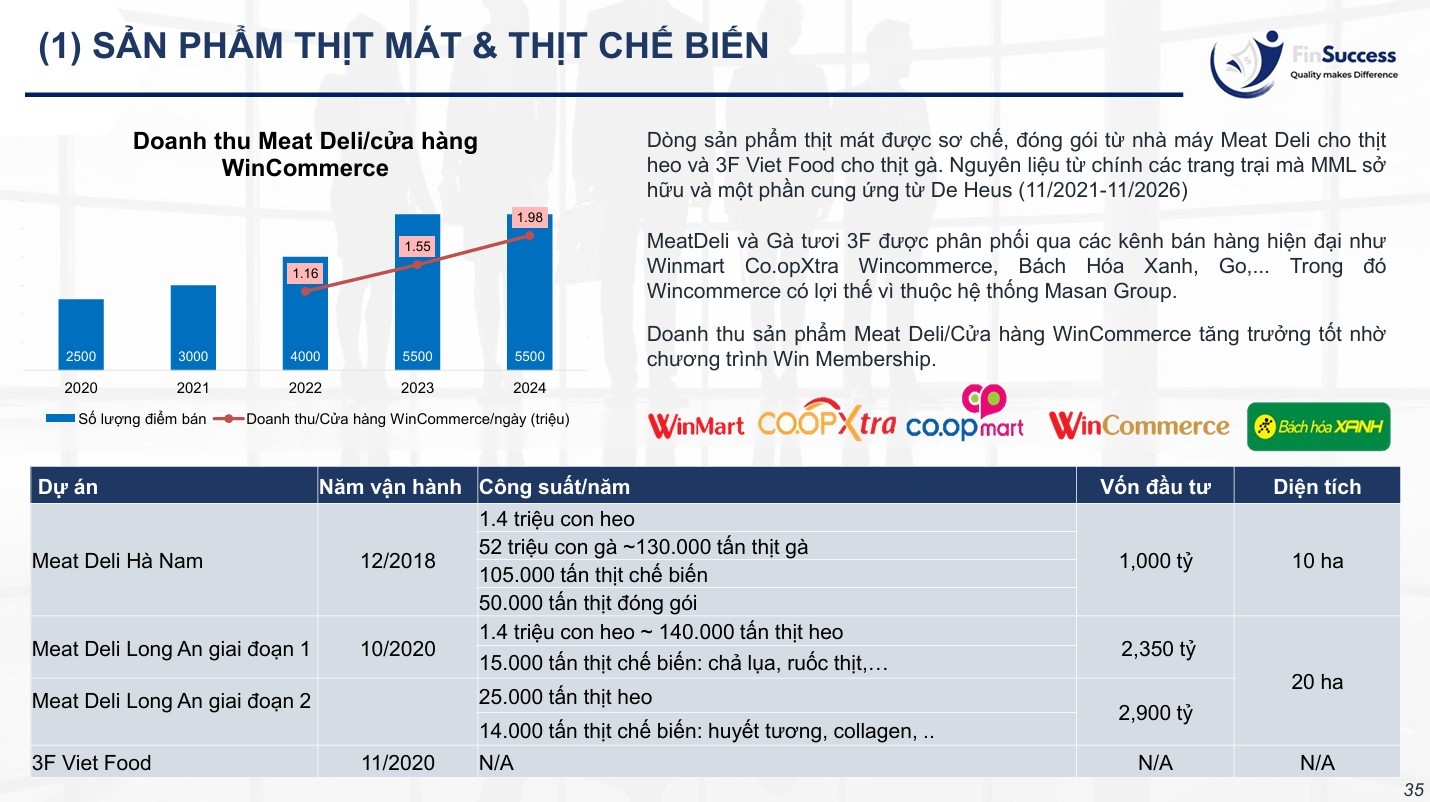

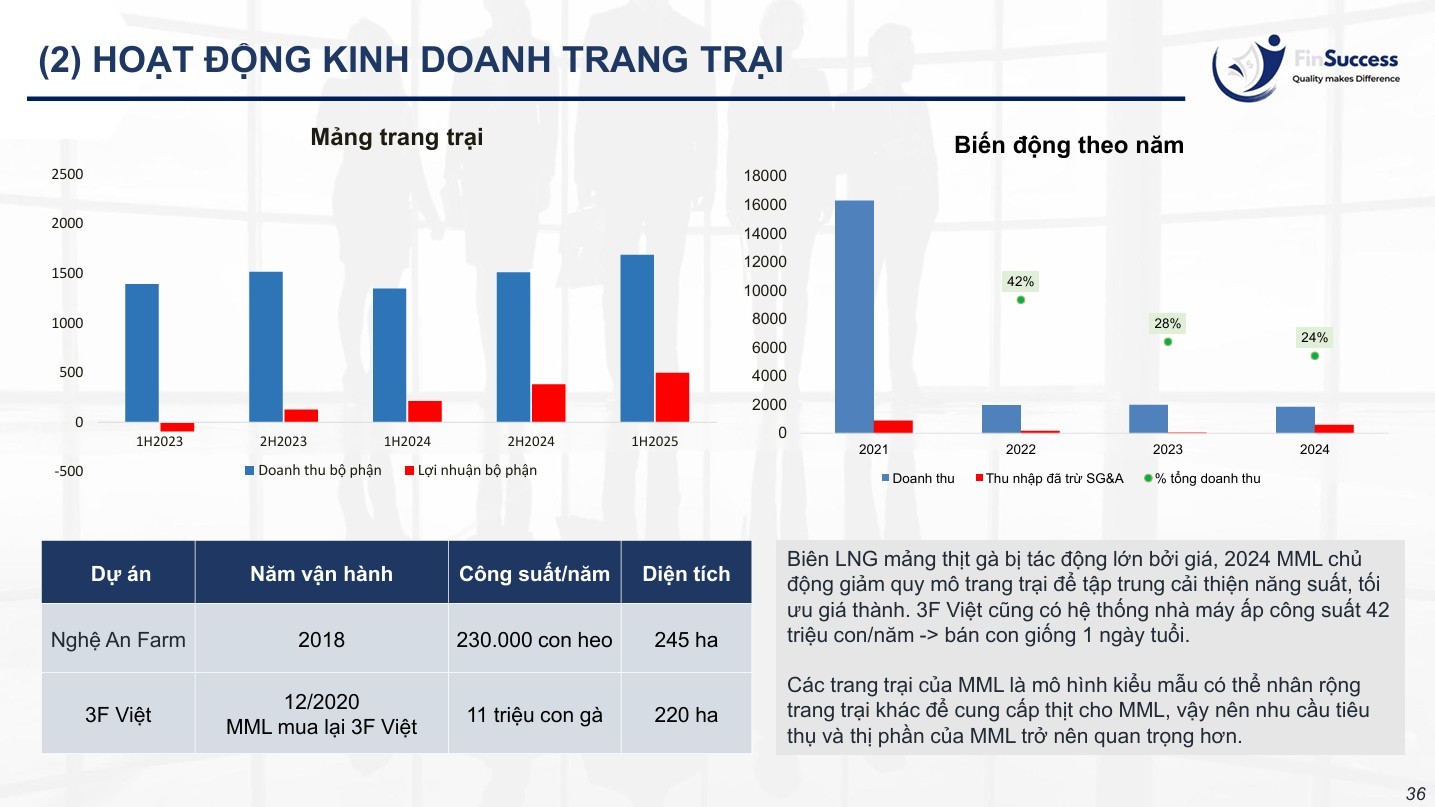

MML là công ty tách ra là Masan Cosumer MCH, để hoạt động riêng mảng thịt tươi và sản phẩm từ thịt chế biến từ 12/2020. Cuối 2021 MML chuyển giao mảng thức ăn chăn nuôi cho De Heus Việt Nam dù khi ấy thức ăn chăn nuôi chiếm hơn 80% doanh thu. MML gồm 5 công ty con sở hữu trực tiếp, 4 gián tiếp và 1 công ty liên kết sở hữu trực tiếp, nổi bật là Meat Deli Ha Noi, Farm Nghệ An, Masan Jin Ju, 3F Việt đảm nhận 3 mảng chính của công ty: thịt mát – trang trại – sản phẩm từ thịt.

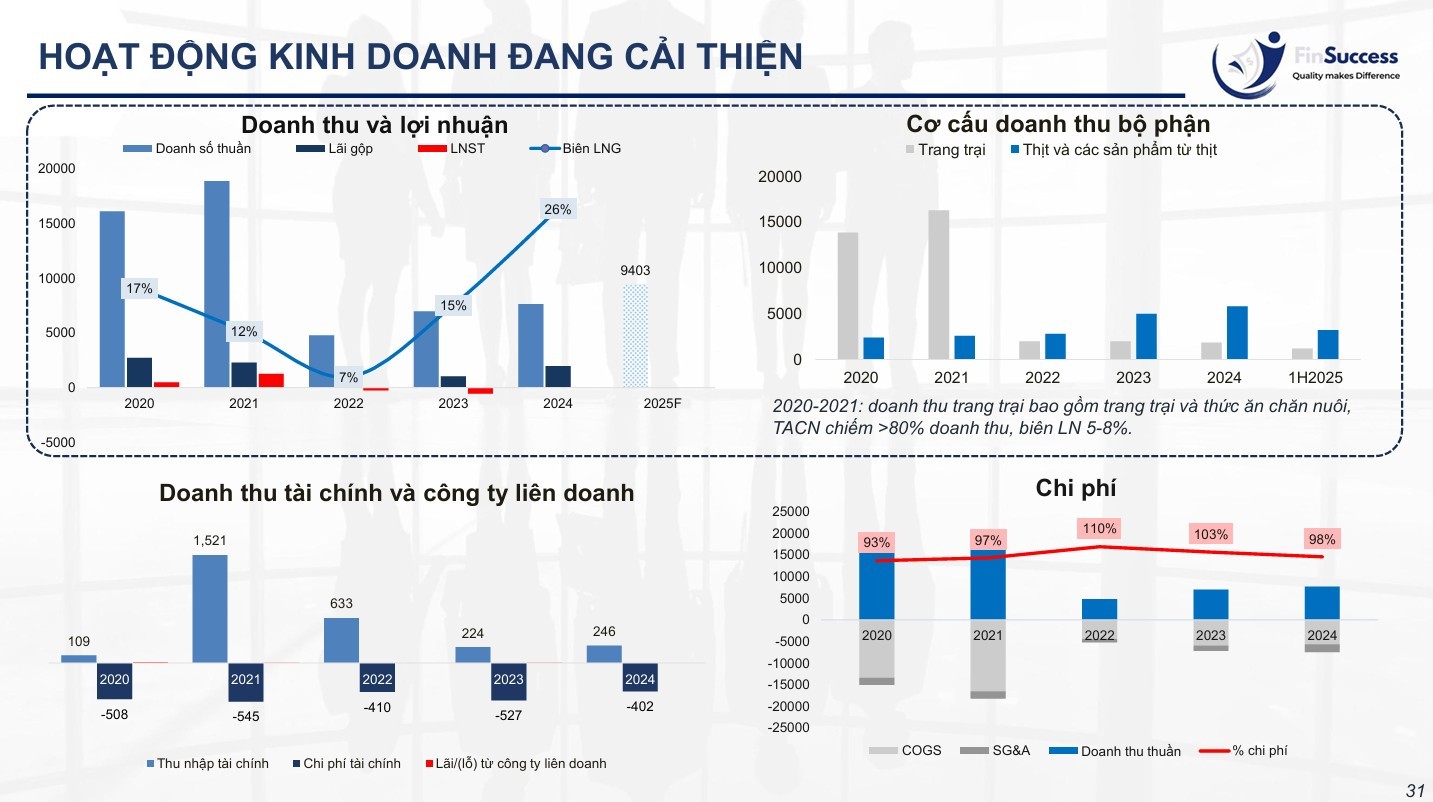

Trong nhiều năm, CTCP Masan MeatLife (MML) là gánh nặng trong báo cáo tài chính của MSN, hai năm 2023 và 2024 ghi nhận lỗ ròng hơn 770 tỷ; đến 2024 bắt đầu lãi 25 tỷ và là tín hiệu tích cực cho sự phục hồi. Trong 2021, MML chuyển nhượng mảng thức ăn chăn nuôi cho De Heus và tập trung hoàn toàn vào chuỗi “Feed – Farm – Food”, doanh nghiệp này đã bước vào một hành trình tái định vị. Giờ đây, MML không còn dàn trải mà dồn nguồn lực vào thịt ủ mát, thịt chế biến và hệ thống trang trại quy mô lớn.

MML định vị sản phẩm sáng tạo như Ponnie và Heo Cao Bồi là động lực chính, 2 thương hiệu này đã đóng góp khoảng 35% doanh thu trong 2024 cho MSN. Các sản phẩm mới sáng tạo như snack thịt hay hotdog ăn liền cũng bắt đầu được thị trường đón nhận. Biên lợi nhuận gộp nhờ vậy tăng mạnh, từ 15% năm 2023 lên hơn 25% năm 2024.

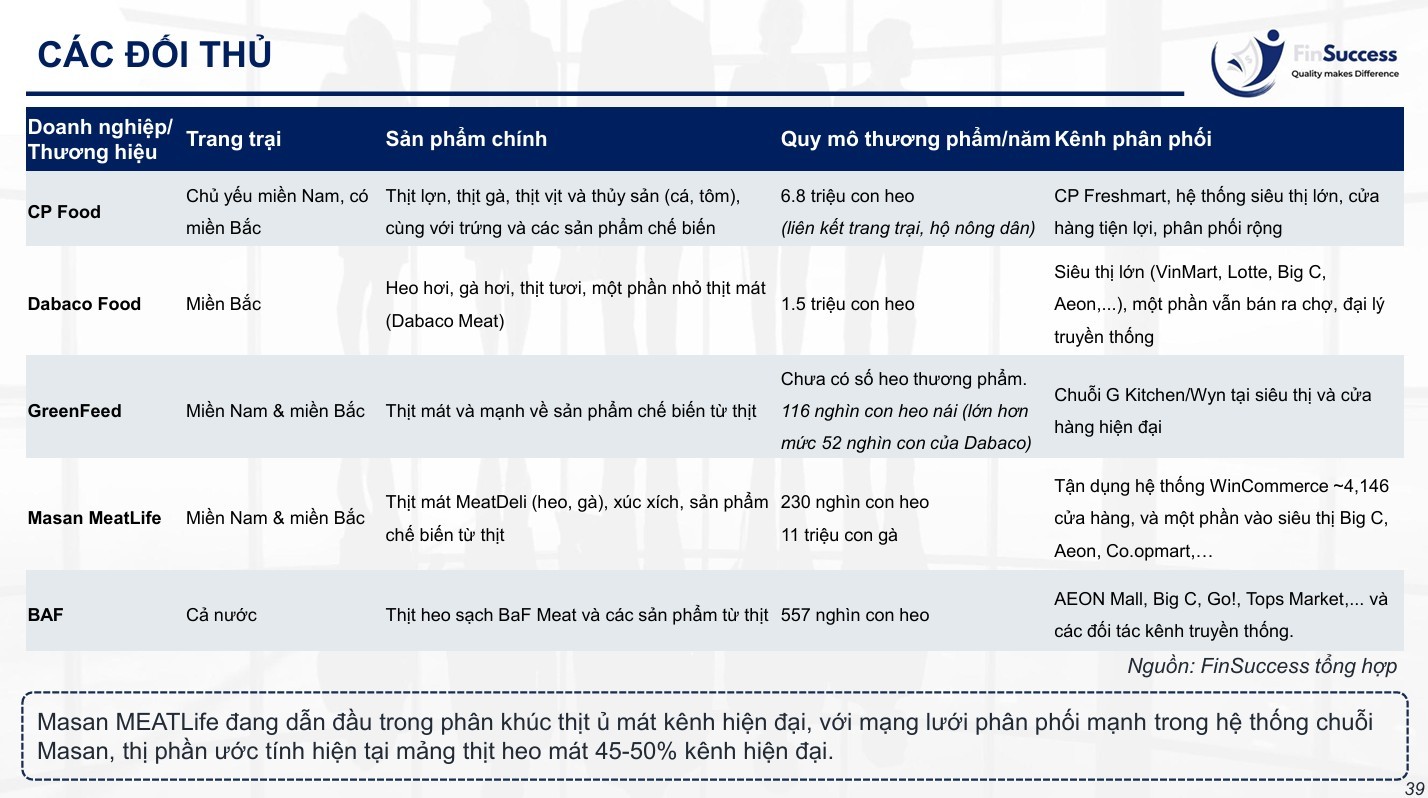

Tuy nhiên, thực tế là MML vẫn chưa ghi nhận lợi nhuận sau thuế dương, chủ yếu vì chi phí đầu tư lớn. Dù vậy, khi kết hợp với hệ thống phân phối rộng khắp của WinCommerce, MML đang dần tìm thấy lợi thế cạnh tranh mà ít doanh nghiệp nội địa nào có được, đặc biệt top 1 thị phần thịt ủ mát có thương hiệu ở phân khúc tiêu dùng cao hơn so với thịt tươi.

3.2. Tài chính và định giá

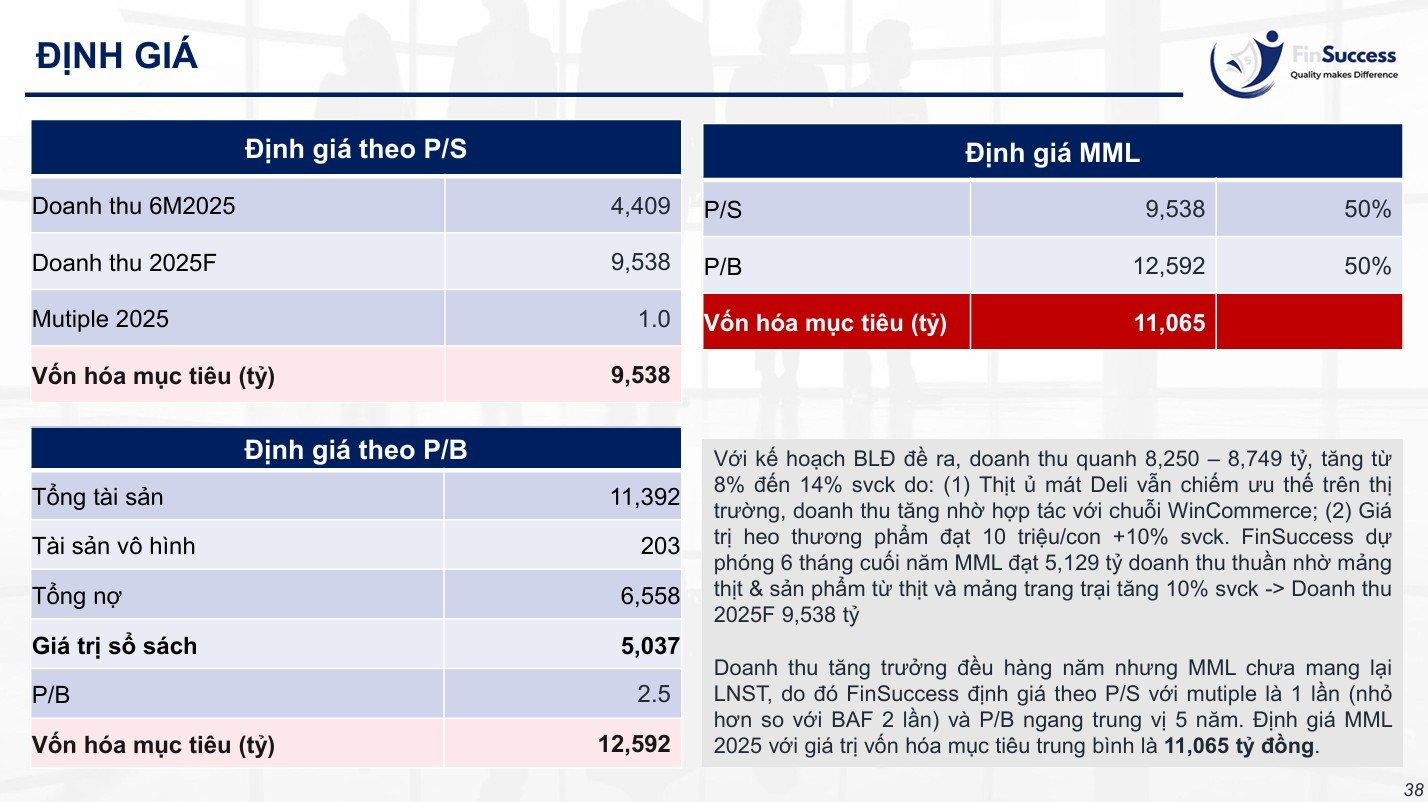

Với kế hoạch BLĐ đề ra, doanh thu quanh 8,250 – 8,749 tỷ, tăng từ (1) Thịt ủ mát Deli vẫn chiếm ưu thế trên thị trường, doanh thu tăng nhờ hợp tác với chuỗi WinCommerce; (2) Giá trị heo thương phẩm đạt 10 triệu/con +10% svck.

FinSuccess dự phóng 6 tháng cuối năm MML đạt 5,129 tỷ doanh thu thuần nhờ mảng thịt & sản phẩm từ thịt và mảng trang trại tăng 10% svck. Định giá MML 2025 với giá trị vốn hóa mục tiêu trung bình là 11,065 tỷ đồng, đây là câu chuyện dài hạn cần sự kiên nhẫn để theo dõi hành trình ghi nhận lợi nhuận dương cho Masan.

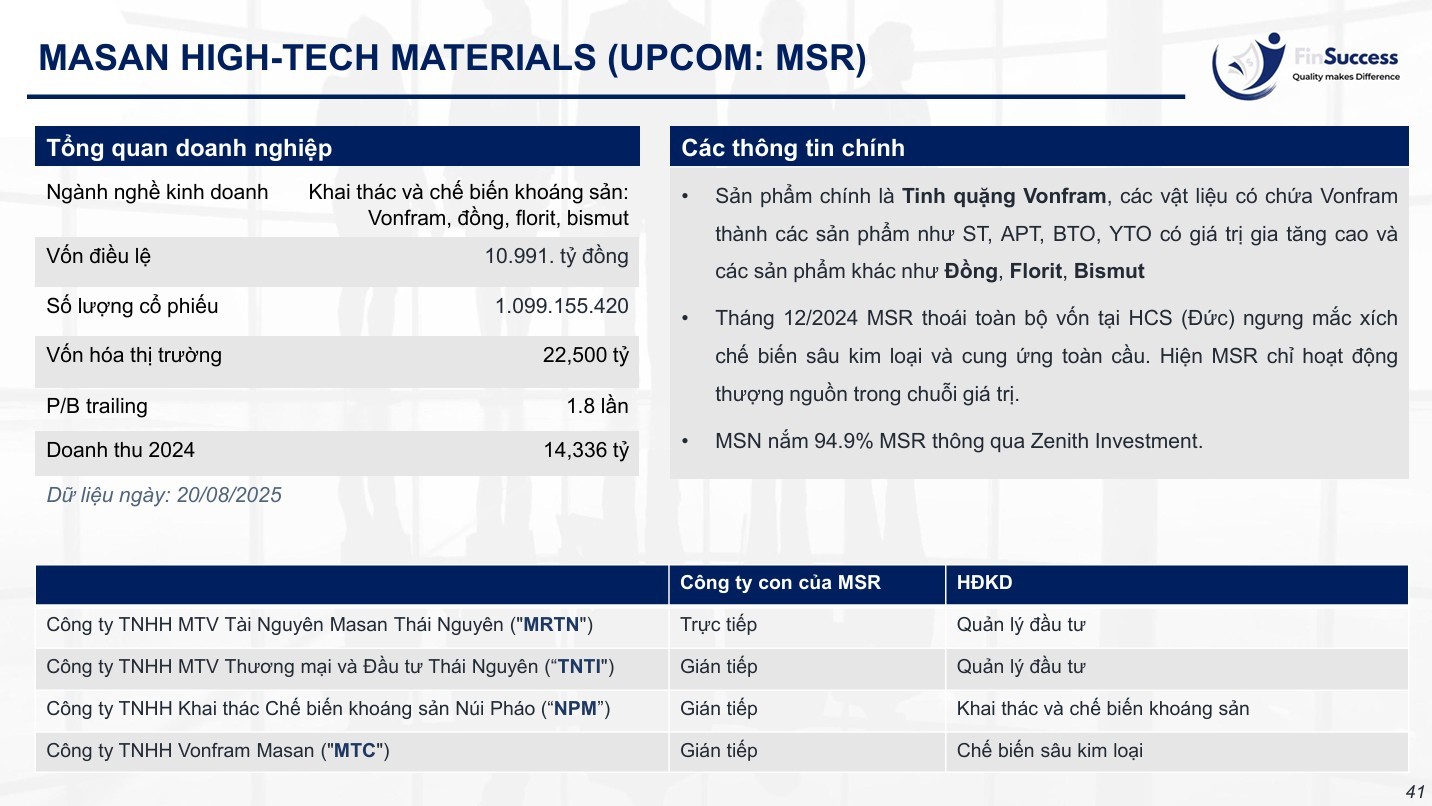

4. MSR – Tiềm ẩn rủi ro từ chi phí

4.1. Tổng quan và hoạt động kinh doanh

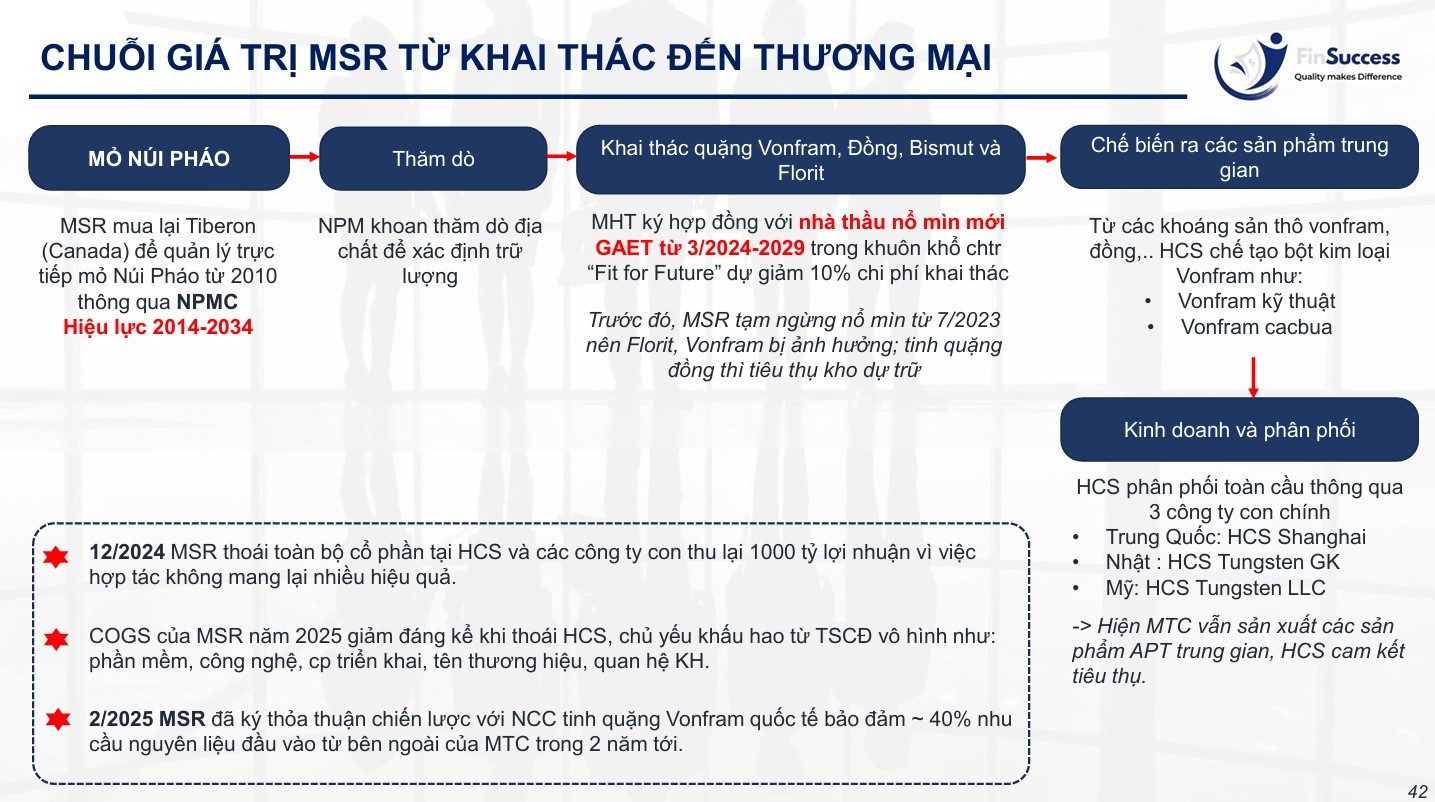

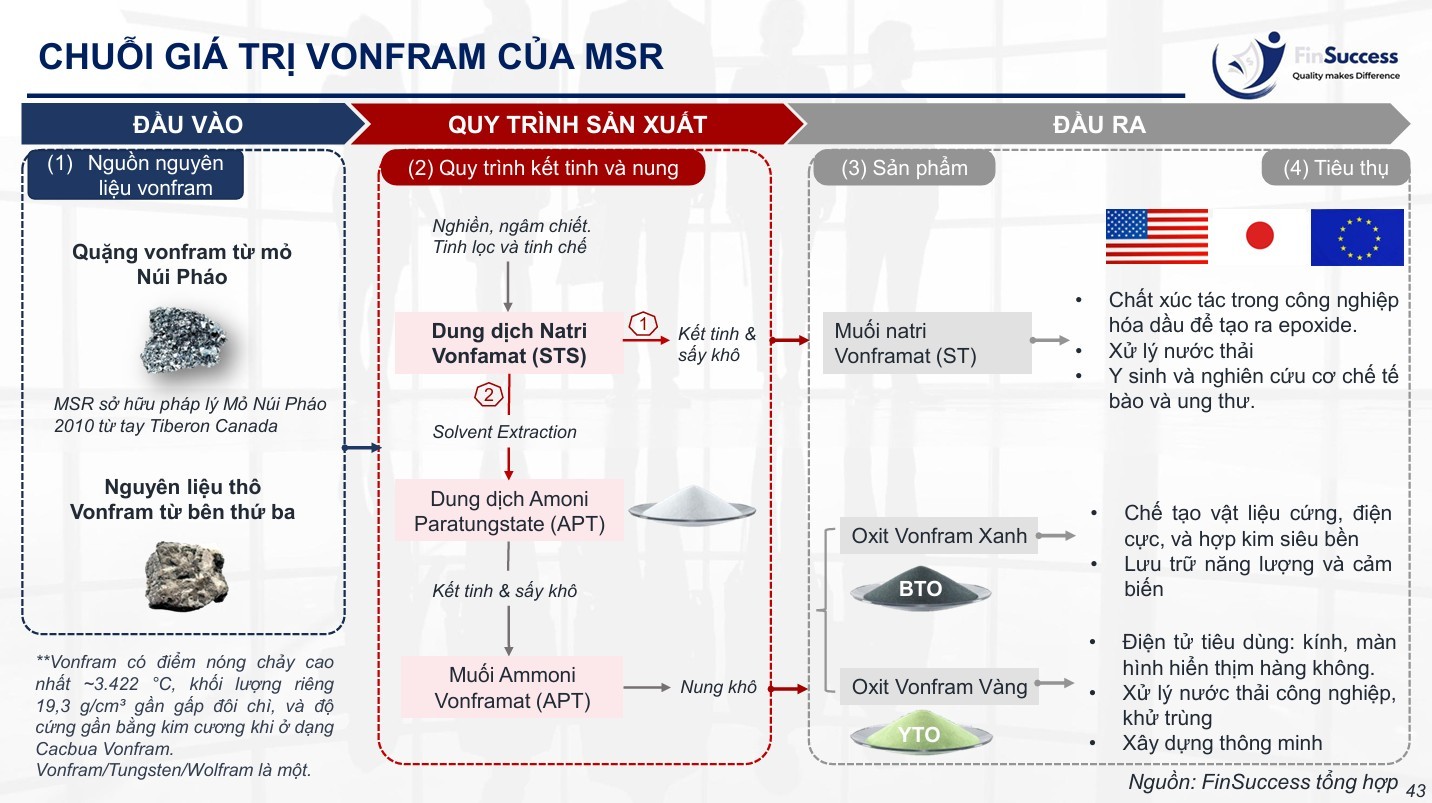

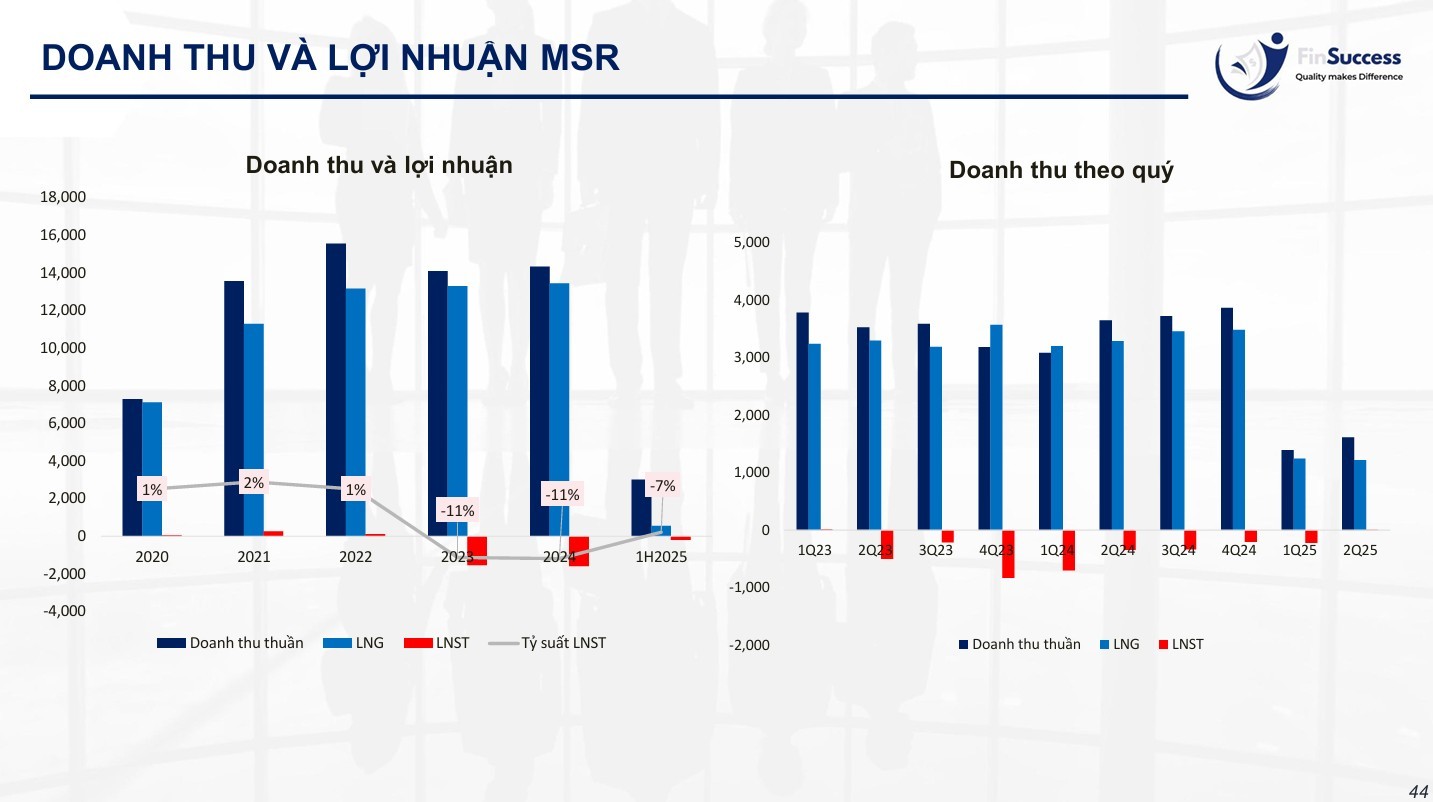

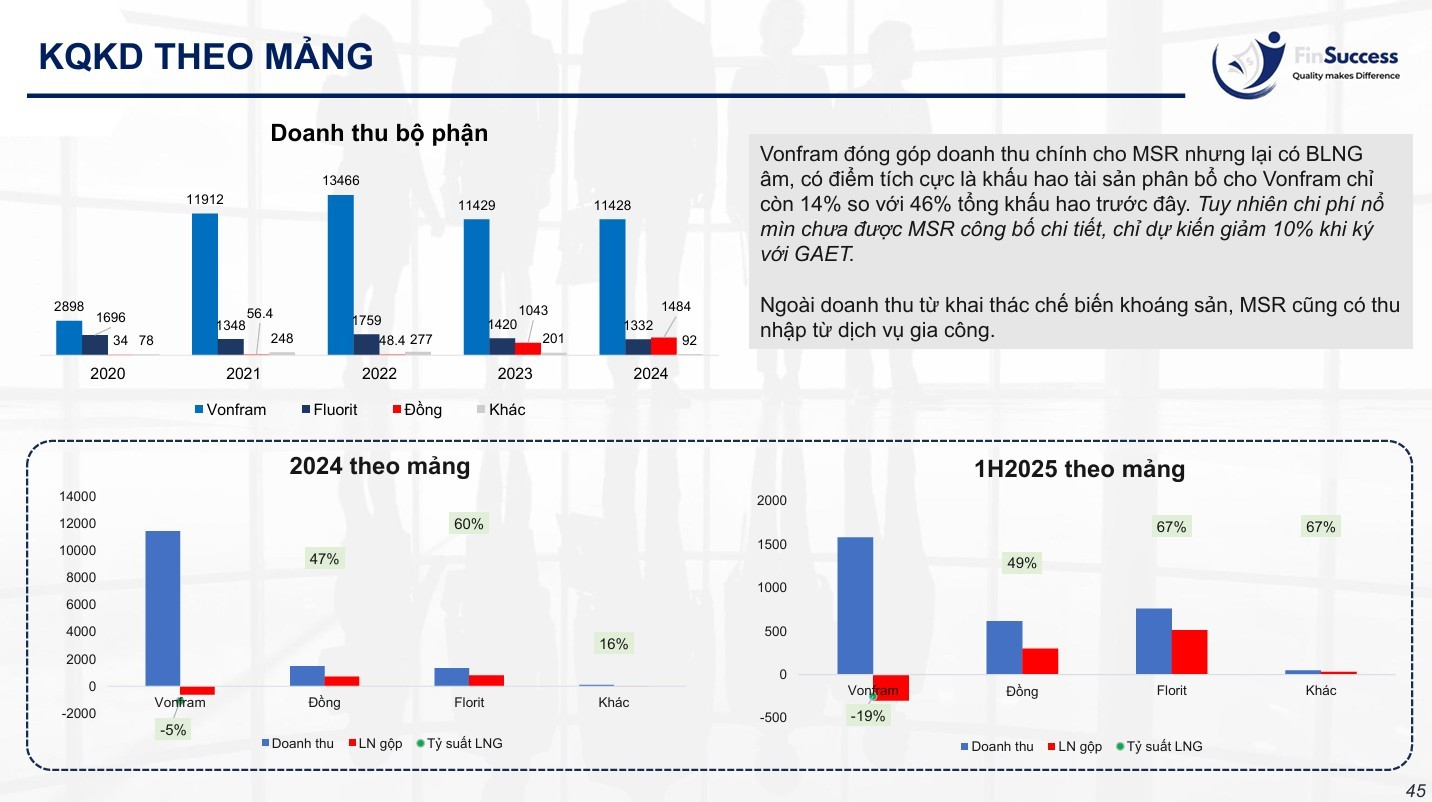

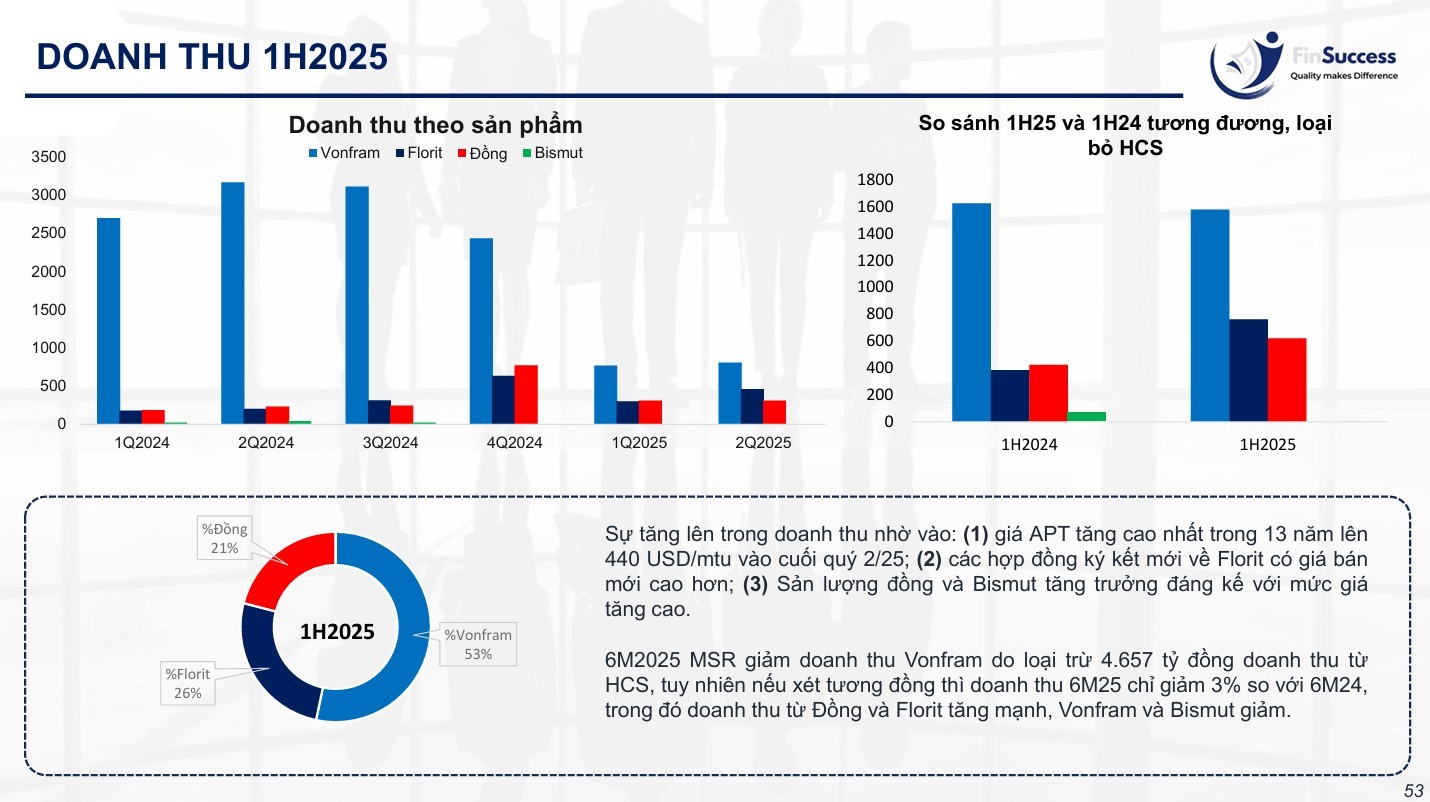

MSR là một trường hợp thú vị. Trong hai năm gần đây, mảng khoáng sản là “cục nợ” của MSN vì giá hàng hóa đi xuống và chi phí khai thác cao. Dù Vonfram đóng góp doanh thu chủ yếu nhưng lại không mang lại lợi nhuận cho MSR, trong khi đồng, florit và bismut lại là sản phẩm ghi nhận biên lợi nhuận cao.

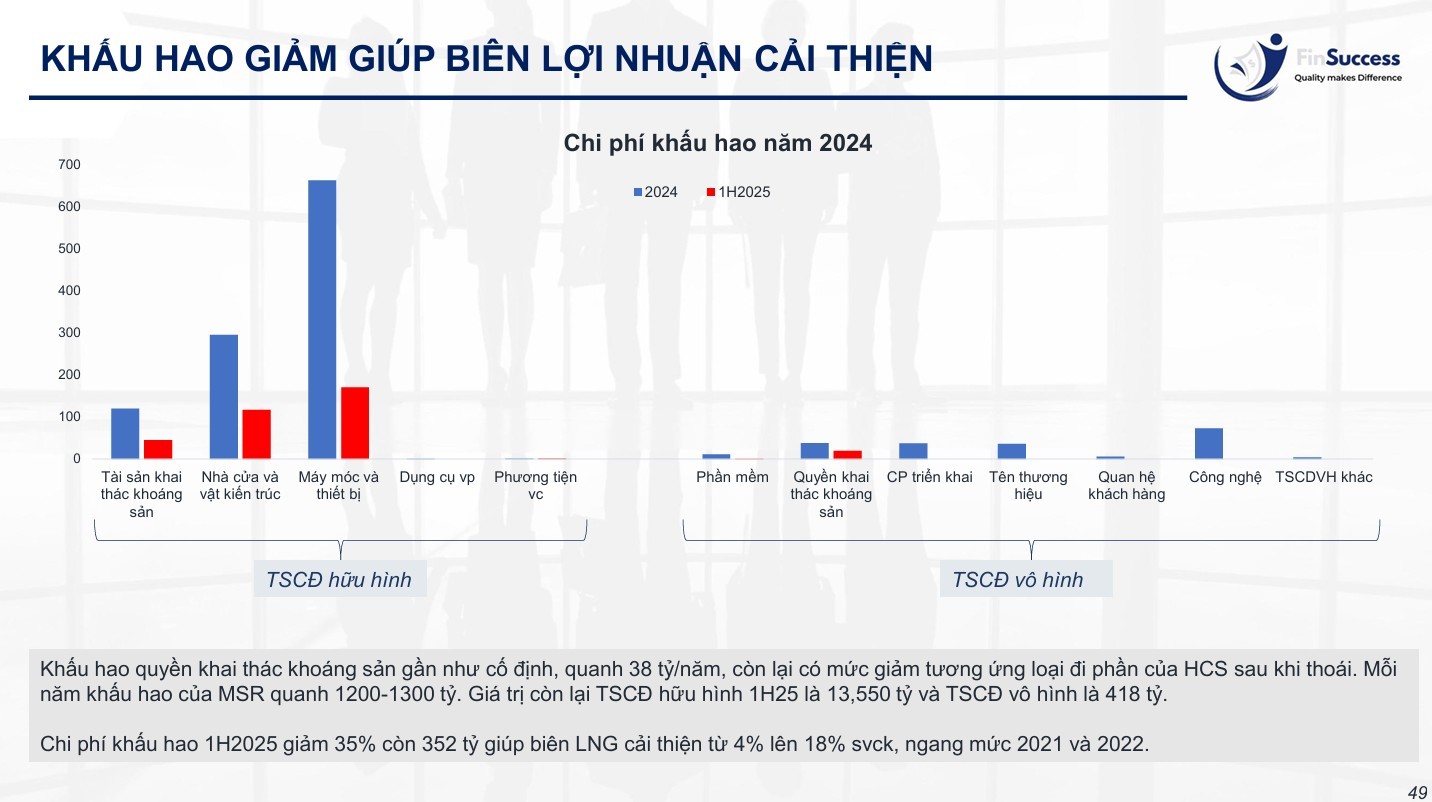

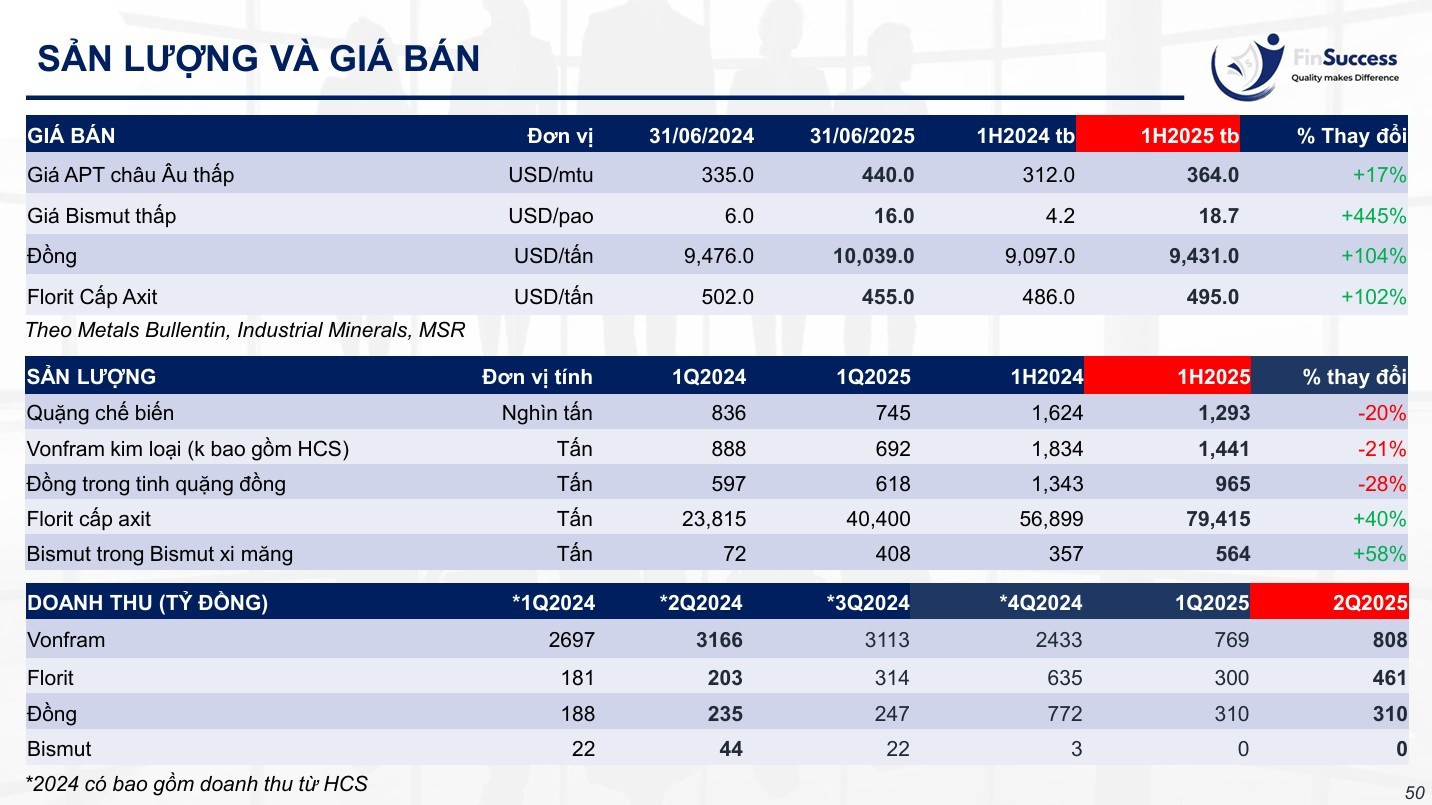

Việc thoái vốn khỏi HCS (Đức) cuối 2024 đã giúp MSR giảm bớt gánh nặng chi phí, đặc biệt là chi phí khấu hao, nhờ đó mà khoản lỗ được giảm đáng kể. Dù vậy, đây vẫn là mảng tiềm ẩn rủi ro. MSR tạm ngừng nổ mìn từ 7/2023 nên Florit, Vonfram bị ảnh hưởng; tinh quặng đồng thì tiêu thụ kho dự trữ và đến tháng 3/2024 mới tìm được đơn vị mới. MSR ký hợp đồng với nhà thầu nổ mìn mới GAET từ 3/2024-2029 trong khuôn khổ chương trình “Fit for Future” dự giảm 10% chi phí khai thác. Tuy nhiên 1H25 biên LNG mảng Vonfram là -19%.

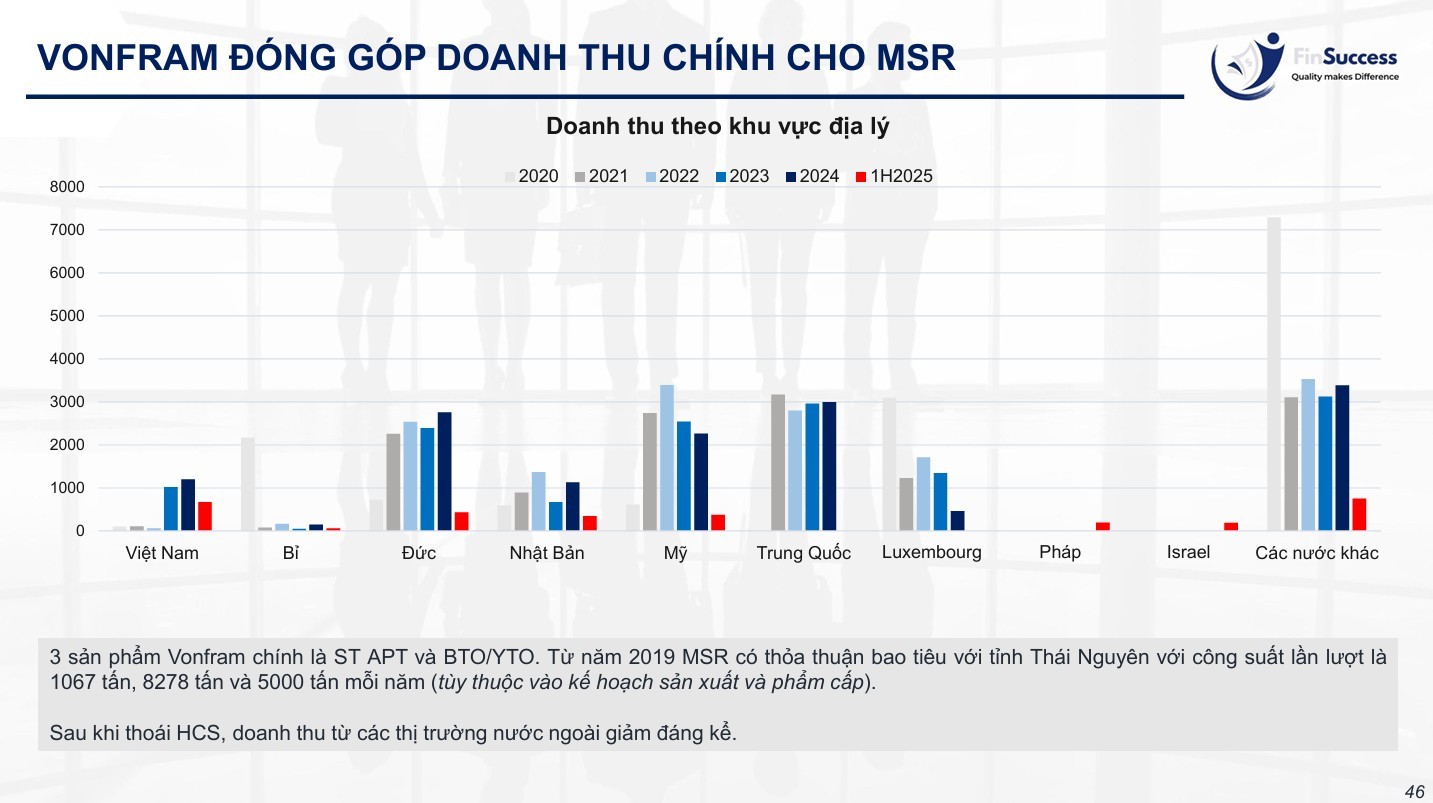

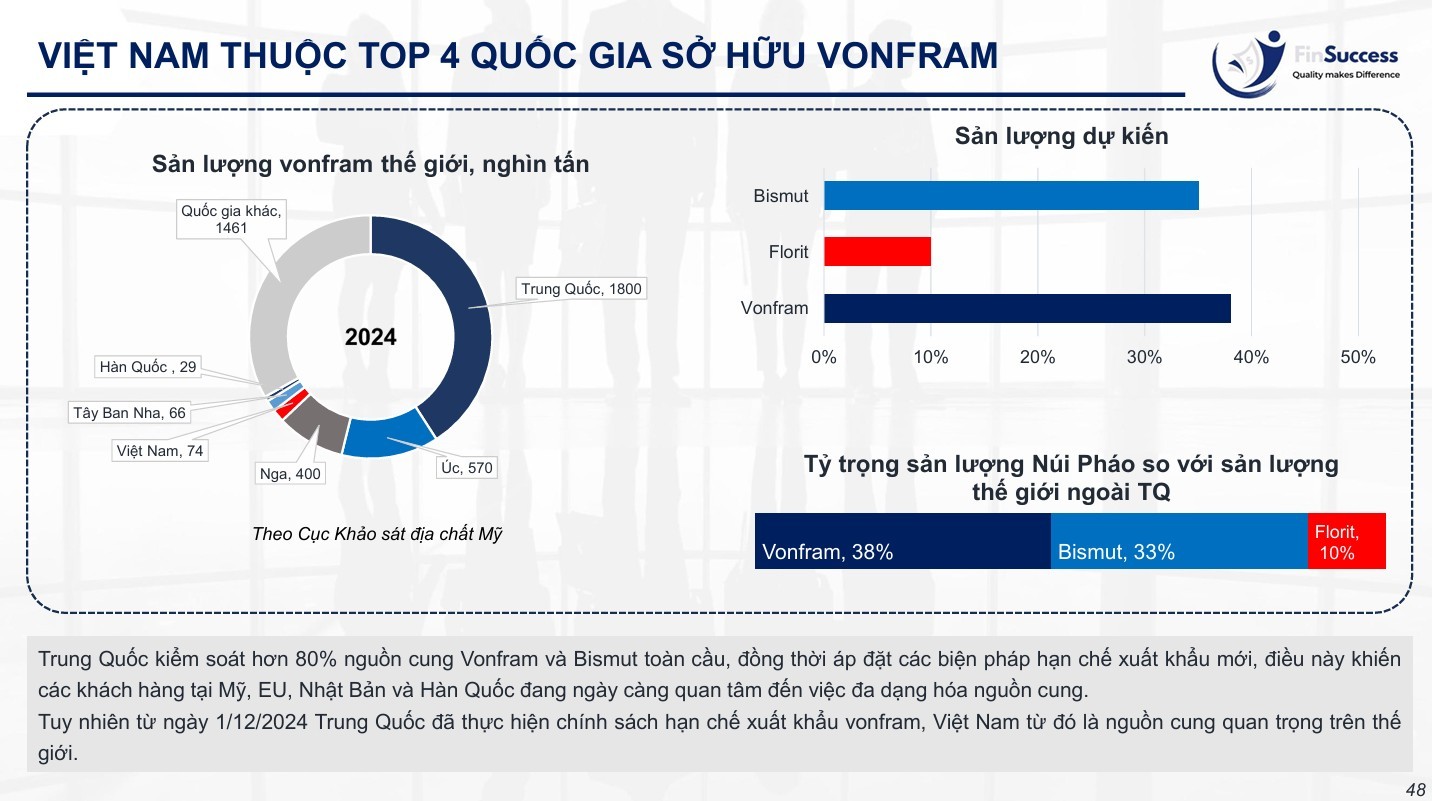

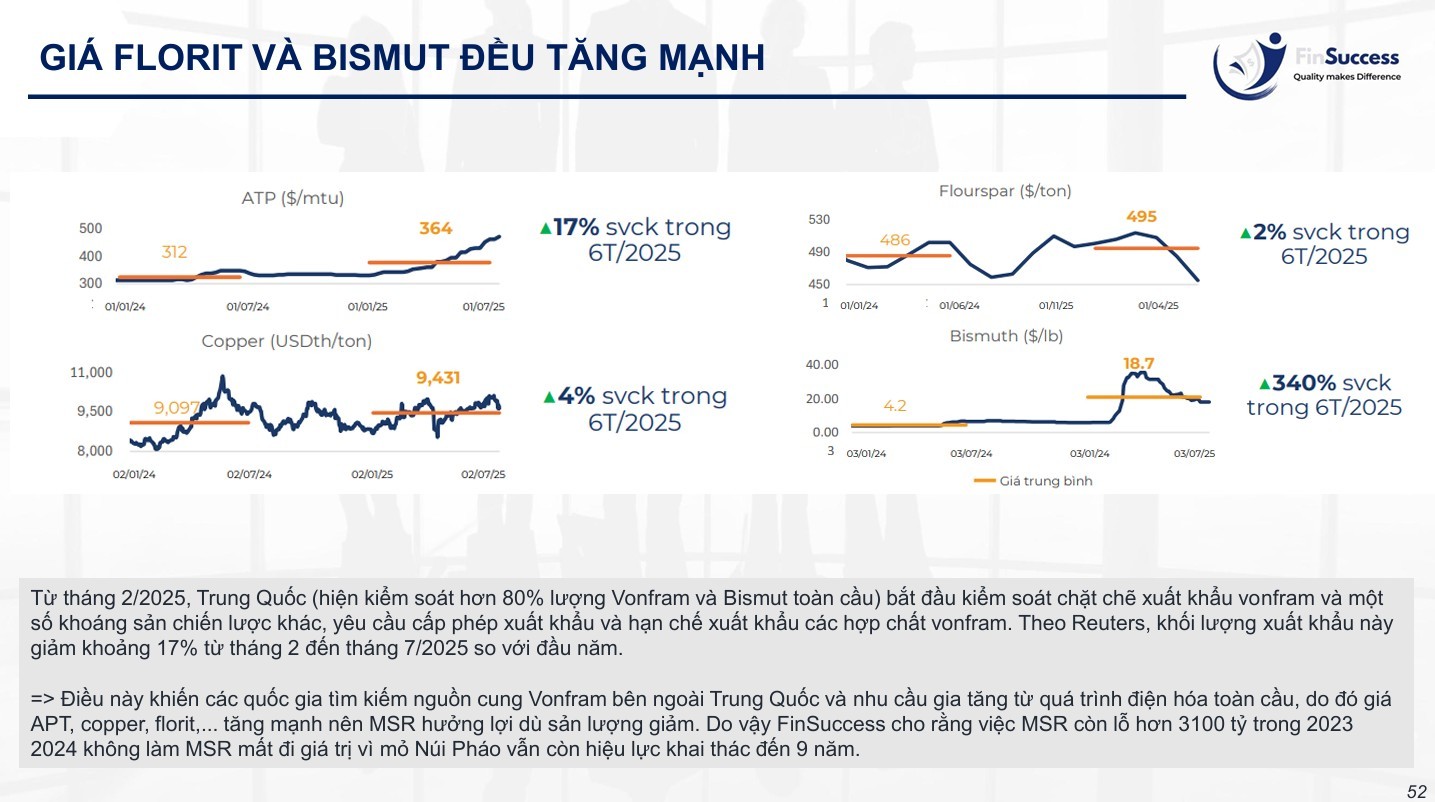

Triển vọng về cung - cầu Vonfram trên thế giới tạo ra sự thuận lợi cho MSR. Từ tháng 2/2025, Trung Quốc (hiện kiểm soát hơn 80% lượng Vonfram và Bismut toàn cầu) bắt đầu kiểm soát chặt chẽ xuất khẩu vonfram và một số khoáng sản chiến lược khác, yêu cầu cấp phép xuất khẩu và hạn chế xuất khẩu các hợp chất vonfram. Theo Reuters, khối lượng xuất khẩu này giảm khoảng 17% từ tháng 2 đến tháng 7/2025 so với đầu năm.

Điều này khiến các quốc gia tìm kiếm nguồn cung Vonfram bên ngoài Trung Quốc và nhu cầu gia tăng từ quá trình điện hóa toàn cầu, do đó giá APT, copper, florit,... tăng mạnh nên MSR hưởng lợi dù sản lượng giảm. Do vậy FinSuccess cho rằng việc MSR còn lỗ hơn 3100 tỷ trong 2023 2024 không làm MSR mất đi giá trị vì mỏ Núi Pháo vẫn còn hiệu lực khai thác đến 9 năm.

4.2. Tài chính và định giá

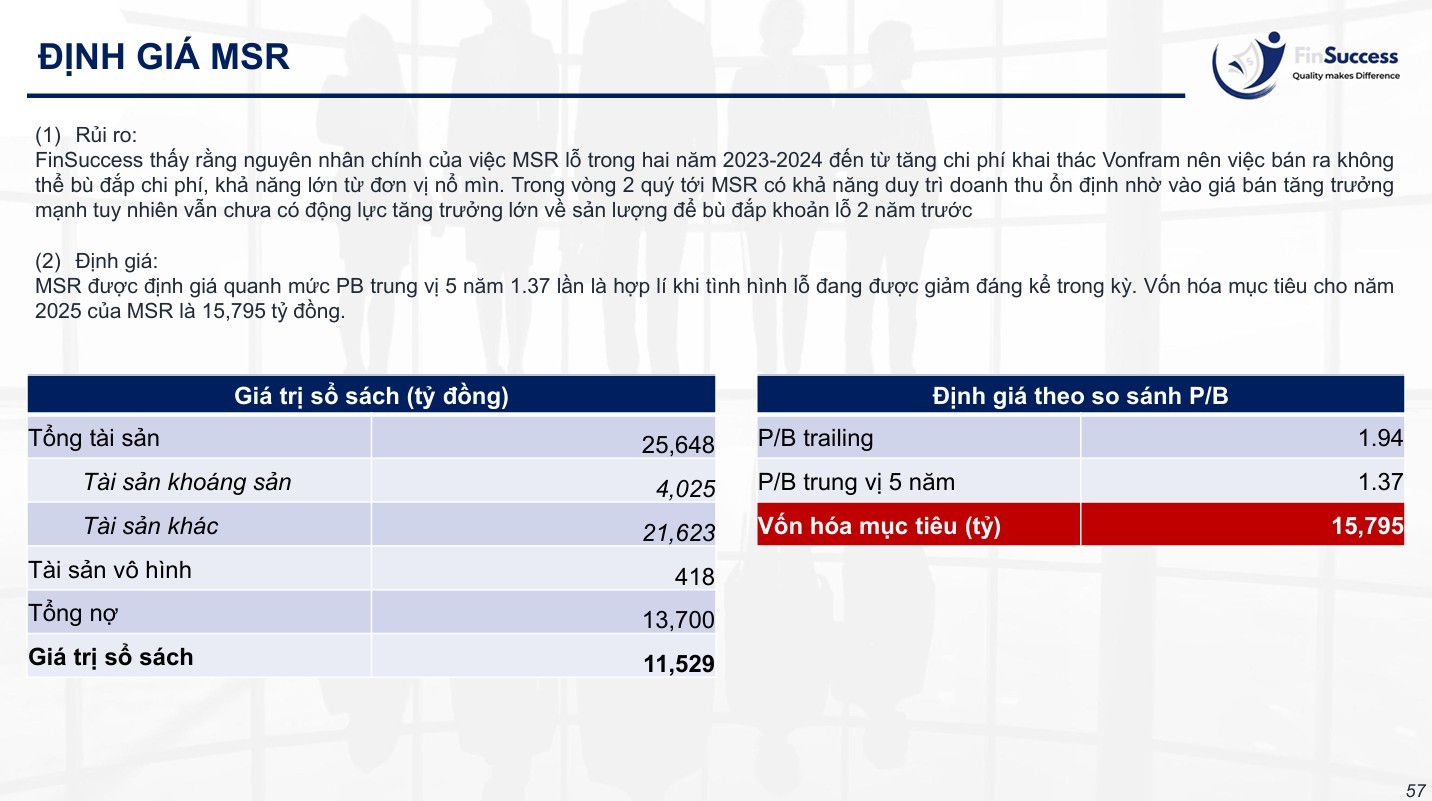

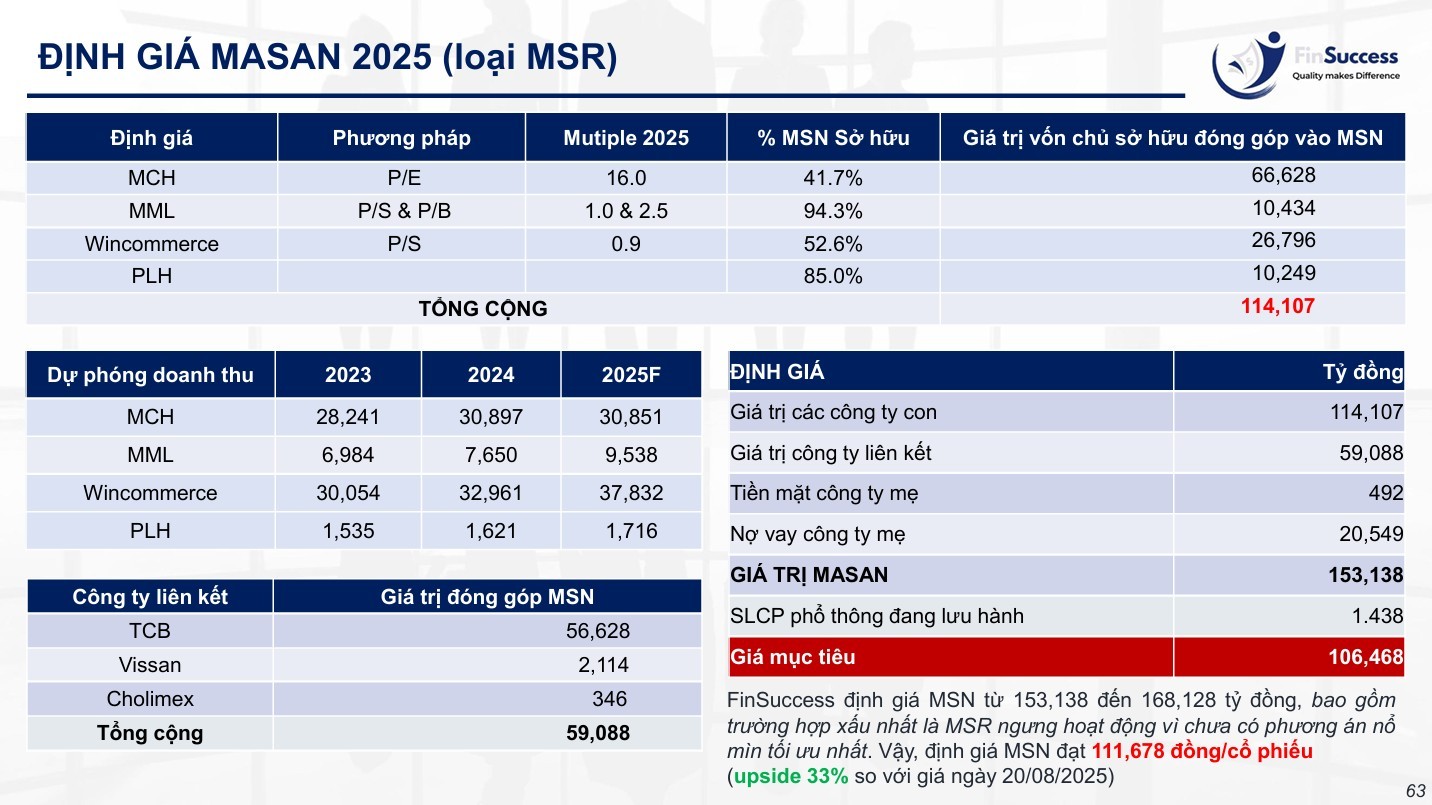

Trong trường hợp base case, FinSuccess định giá cho MSR vốn hóa mục tiêu 15,795 tỷ đồng, và trong trường hợp worst case tác giả loại bỏ MSR khỏi định giá MSN khi hiện diện sự rủi ro về chi phí nổ mìn không được cải thiện.

5. Các khoản đầu tư chiến lược khác

Bên cạnh các công ty con, MSN còn nắm cổ phần tại Techcombank (19,8%), Vissan (23,5%) và Cholimex (13,7%). Đây không chỉ là khoản đầu tư tài chính đơn thuần mà còn tạo sự bổ trợ đáng kể cho hệ sinh thái. Techcombank đem lại sức mạnh tài chính, Vissan hỗ trợ chuỗi thực phẩm, còn Cholimex đóng góp cho mảng gia vị.

Trong đó TCB hiện đang được định giá quanh 56,628 tỷ gần 1/2 so với vốn hóa hiện tại của MSN ngày 20/8/2025.

6. Định giá MSN

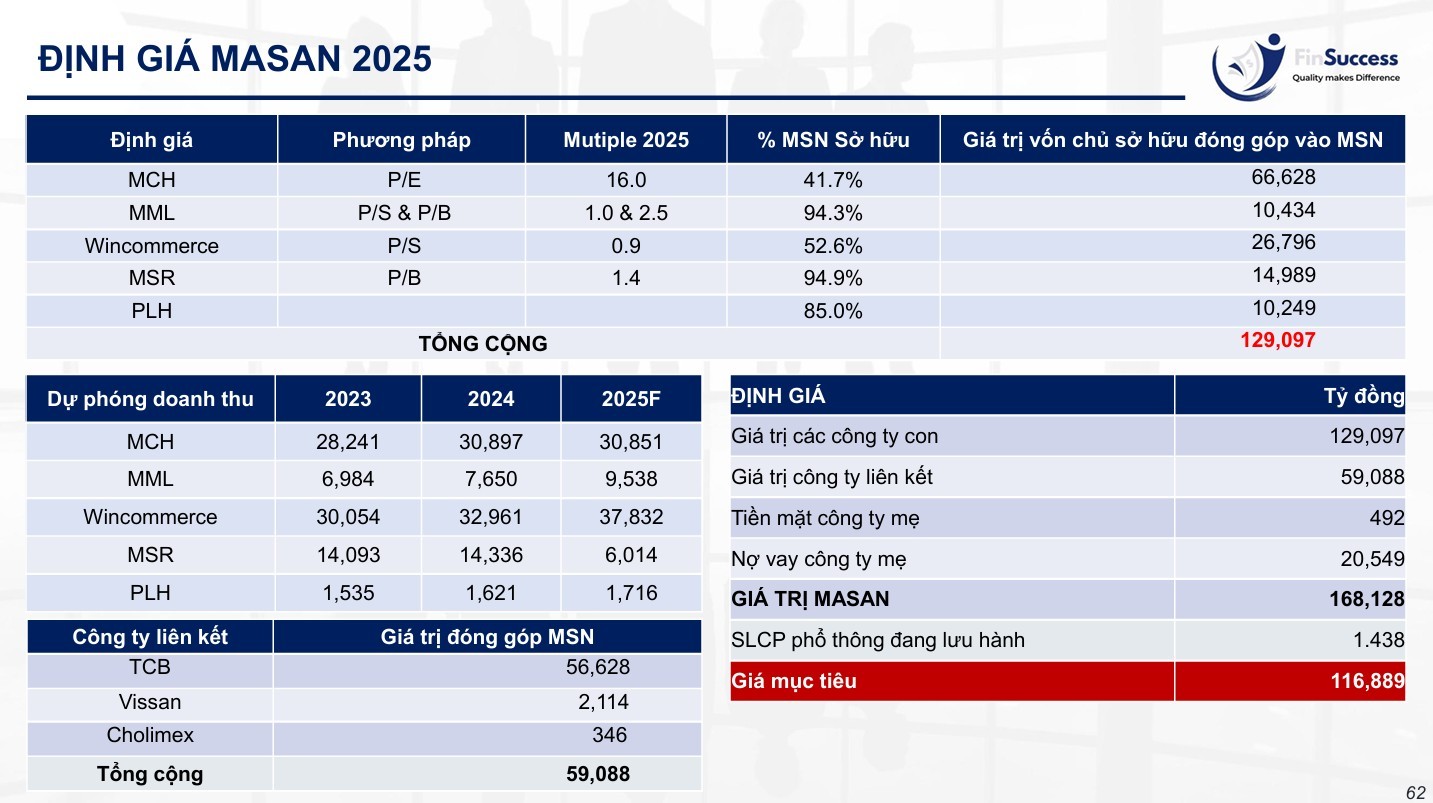

FinSuccess định giá MSN từ 153,138 đến 168,128 tỷ đồng, bao gồm trường hợp xấu nhất là MSR ngưng hoạt động vì chưa có phương án nổ mìn tối ưu nhất. Vậy, tác giả kỳ vọng định giá MSN đạt 111,678 đồng/cổ phiếu (upside 33% so với giá ngày 20/08/2025)

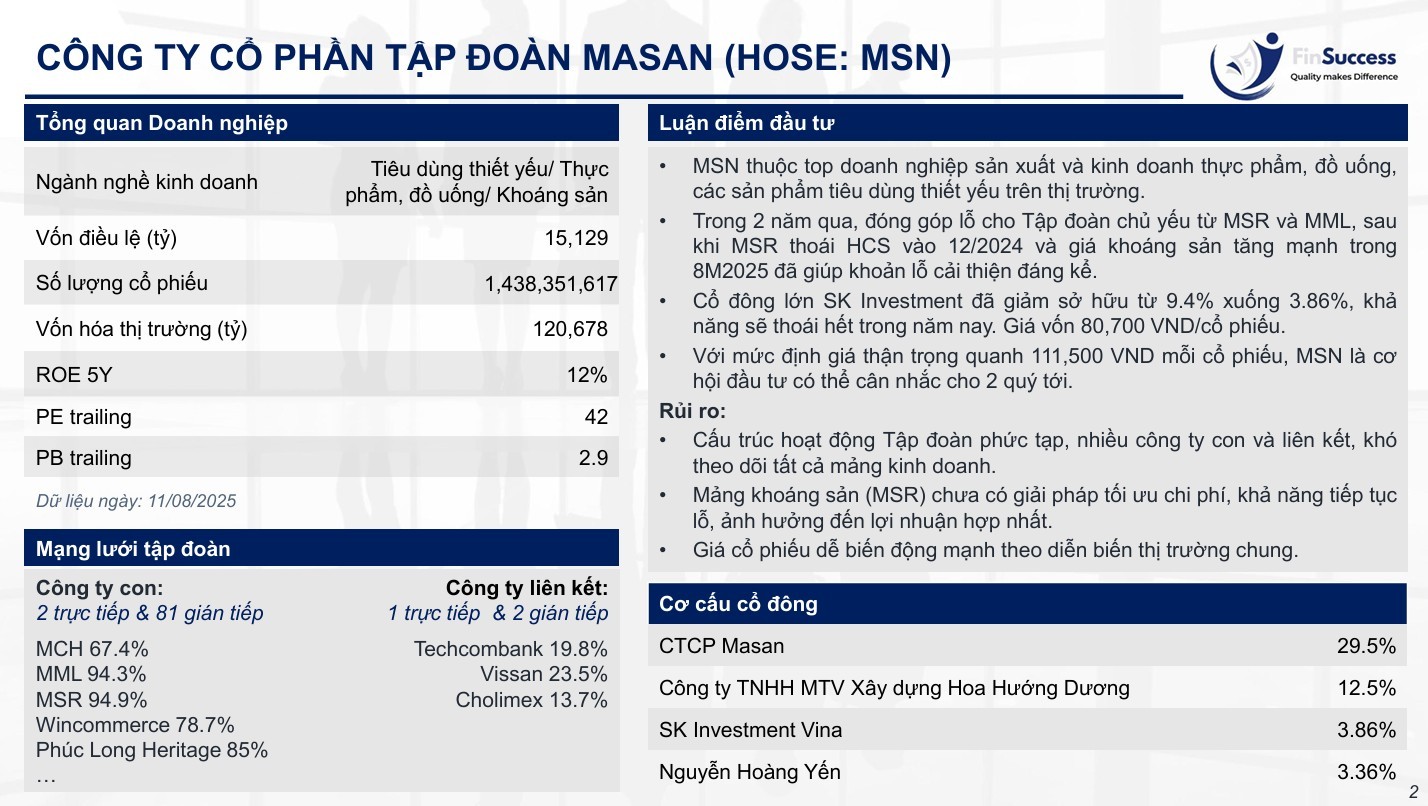

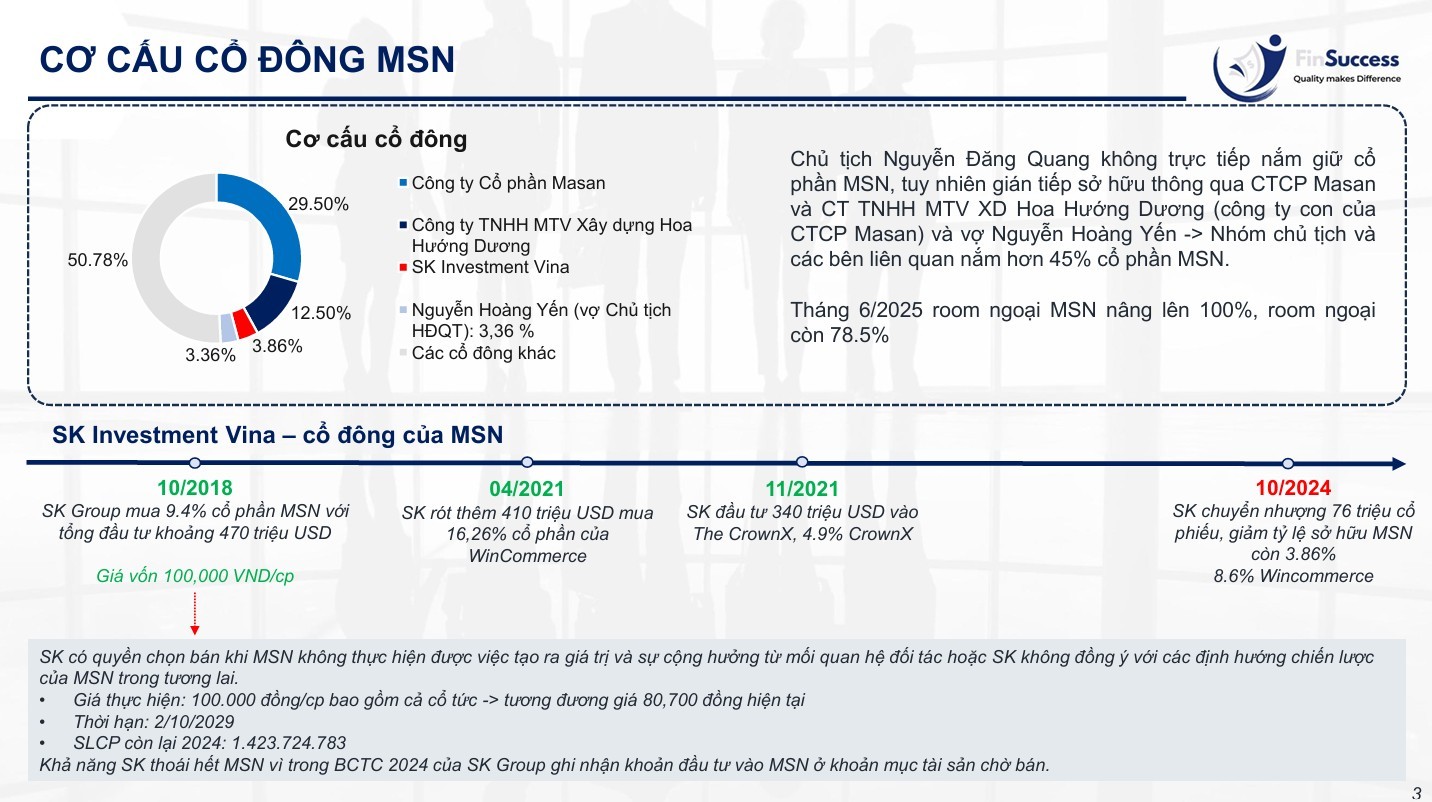

Cổ đông MSN: Chủ tịch Nguyễn Đăng Quang không trực tiếp nắm giữ cổ phần MSN, tuy nhiên gián tiếp sở hữu thông qua CTCP Masan và CT TNHH MTV XD Hoa Hướng Dương (công ty con của CTCP Masan) và vợ Nguyễn Hoàng Yến -> Nhóm chủ tịch và các bên liên quan nắm hơn 45% cổ phần MSN.

7. Luận điểm đầu tư và rủi ro

7.1. Luận điểm đầu tư

- MSN thuộc top doanh nghiệp sản xuất và kinh doanh thực phẩm, đồ uống, các sản phẩm tiêu dùng thiết yếu trên thị trường.

- Hiện tại MSN đang được định giá rẻ so với giá trị thực, tính riêng trên 5 công ty con đóng góp giá trị chính và khoản đầu tư liên kết vào TCB.

- Cổ đông lớn SK Investment đã giảm sở hữu từ 9.4% xuống 3.86%, khả năng cũng sẽ thoái 3.86% cổ phần còn lại trong năm nay, giá vốn và giá thực hiện quyền chọn bán khoản đầu tư này là 80,700 VND/cổ phiếu. Sau khi SK hoàn tất thoái vốn, giá cổ phiếu có thể diễn biến tích cực hơn.

- Rủi ro 2 năm qua của MSN là khoản lỗ đến từ MSR và MML, tuy nhiên đang có tín hiệu hồi phục trở lại. Tháng 12/2024, MSN đã thoái vốn khỏi H.C. Starck (HCS) tại Đức, giúp giảm gánh nặng chi phí và tập trung trở lại mỏ Núi Pháo. Trong khi đó, giá khoáng sản, đặc biệt là vonfram, đã tăng mạnh trong 8 tháng 2025 do căng thẳng địa chính trị và chính sách siết xuất khẩu của Trung Quốc, giúp MSR thu hẹp mức lỗ đáng kể. Về phía MML, từ cuối 2024 đến nay, doanh nghiệp đã có sự hồi phục tốt hơn, tập trung vào mảng thế mạnh nhất là thịt ủ mát và sản phẩm từ thịt chế biến. Sự gắn kết với hệ thống cửa hàng WinCommerce cũng tạo đầu ra ổn định và mở rộng hơn cho sản phẩm. Bên cạnh đó, giá heo tăng đang trở thành một động lực quan trọng để thúc đẩy doanh thu trong giai đoạn tới

7.2 MSN vẫn tồn tại những rủi ro nhất định:

- Mảng khoáng sản (MSR) chưa có giải pháp tối ưu chi phí, khả năng tiếp tục lỗ, ảnh hưởng đến lợi nhuận hợp nhất.

Ghi chú:

- MCH: CTCP Hàng tiêu dùng Masan (MSC trong BCTC của MSN)

- MML: CTCP Masan Meatlife

- WCM: CTCP dịch vụ thương mại tổng hợp Wincomerce

- MSR: CTCP Masan High-tech Materials

- PLH: Phúc Long Heritage

Bài phân tích này mang tính cô đọng lại các luận điểm đầu tư và chưa thể hiện hết được các khía cạnh của Báo cáo đầy đủ. Anh chị NĐT cần báo cáo chi tiết liên hệ qua FinSuccess hoặc tác giả bằng cách:

- Email: Nguyen.ntt@fisc.vn

- Zalo: 0398 822 117