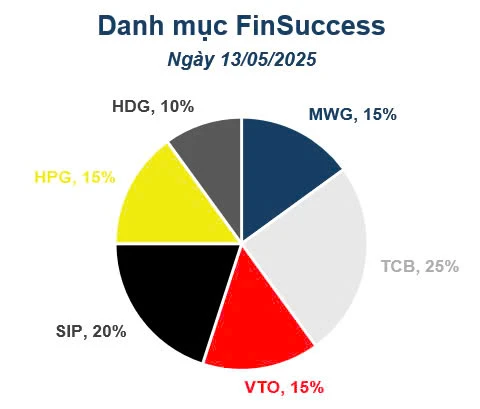

I. Tái cơ cấu danh mục

Trong đợt tái cơ cấu lần 4 này, FinSuccess sẽ HẠ TOÀN BỘ 25% tỷ trọng BWE và thay thế bằng 15% HPG và 10% HDG. Team quyết định hạ BWE với 3 lý do:

(i) BWE không những hoàn thành tốt nhiệm vụ của một cổ phiếu phòng thủ trong thời gian qua mà giá cổ phiếu còn liên tục tạo đỉnh giúp danh mục FinSuccess tiếp tục vượt trội so với thị trường chung.

(ii) BWE đã trở về vùng định giá hợp lý của cổ phiếu.

(iii) HPG và HDG sẽ là những sự lựa chọn hợp lý hơn ngay lúc này với tiềm năng tăng giá hấp dẫn cũng như đáp ứng chiến lược đầu tư hiện tại của FinSuccess.

Các lí do bán ra hoàn toàn đi đúng với triết lý đầu tư của team. Cảm ơn BWE và hi vọng sẽ có cơ hội gặp lại trong tương lai.

TẠI SAO LẠI LÀ HPG? Chúng tôi đưa ra các luận điểm sau:

- Kì vọng tăng trưởng từ siêu dự án Dung Quất 2 chuẩn bị đi vào hoạt động giữa đầu năm 2025. FinSuccess đánh giá khả năng thành công của dự án rất cao vì hiện sản phẩm HRC trong nước vẫn đang thiếu nguồn cung khá lớn, ủng hộ cho hiệu quả vận hành Dung Quất 2 trong tương lai.

- Sản lượng bán hàng tiếp tục tăng trưởng trong năm 2025 bởi (1) Thị trường BĐS trong nước dự kiến sẽ phục hồi nhờ một loạt các chính sách, bộ luật mới được ban hành trong 2024. (2) Đầu tư công tiếp tục được đẩy mạnh vì 2025 là năm cuối của nhiệm kỳ và là năm bản lề cho giai đoạn 2026-2030, trong năm 2024 đã ban hành khá nhiều luật về đầu tư công giúp phân cấp phân quyền nhiều hơn từ đó tiến độ giải quyết và giải ngân các dự án đầu tư công sẽ nhanh hơn.

- Xu hướng giá thép tạo đáy và khó có thể tiếp tục giảm sâu khi đã liên tục giảm trong 5 năm qua và nhờ kỳ vọng các chính sách kích thích kinh tế mới sẽ được Trung Quốc tung ra nhằm giảm bướt ảnh hưởng của Trump Trade 2.0. Tuy nhiên ở thời điểm hiện tại, thị trường BĐS tại Trung Quốc vẫn chưa có dấu hiệu phục hồi.

- Bên cạnh đó, cũng sẽ có rủi ro nhất định từ chiến tranh thương mại và là yếu tố cần lưu ý trong 2025 khi mà ngày 10/2, tổng thống Donald Trump ban hành sắc lệnh áp thuế 25% lên các sản phẩm thép trên toàn thế giới. Cũng như ảnh hưởng từ thuế đối ứng của Mỹ, sức nóng của chiến tranh thương mại đang ngày càng leo thang.

- Với vùng nền lợi nhuận vẫn còn thấp nhưng PB forward 2025 ở mức thấp hơn 10 lần, FinSuccess cho rằng đây là vùng giá có biên an toàn cao để đợi chờ những sự thay đổi rõ nét về bối cảnh ngành và nội tại doanh nghiệp.

VẬY CÒN HDG? Chúng tôi đưa ra các luận điểm sau:

- Hoạt động kinh doanh của HDG đang có xu hướng phục hồi nhờ vào hiện tượng La Nina giúp các nhà máy thủy điện được huy động tốt trong 2025.

- Ngoài ra, kỳ vọng HDG bắt đầu mở bán Charm Villa đợt 3 trong quý 3 tới sẽ là catalyst tăng trưởng cho HDG trong năm nay và năm sau. Trong dài hạn, BLĐ đã vạch ra hướng đi rõ ràng khi nghiên cứu đầu tư vào mảng BĐS KCN.

- Rủi ro lớn nhất liên quan đến nhà máy ĐMT Hồng Phong 4 đã trích lập hồi tố xong trong Q1/2025 và phần lớn đã được phản ánh vào giá cổ phiếu.

- HDG đang ở vùng định giá hấp dẫn khi PE forward ở mức 7 lần và mức định giá mục tiêu khoảng 30,000 đồng/cổ phiếu, tương đương mức upside >20% trong thời gian tới.

II. Danh mục sau tái cơ cấu

SIP: Quỹ đất khủng và giàu tiềm lực tài chính

BWE: Chuyển trạng thái "Phản công"

HDG: Động lực phục hồi thật sự nằm ở đâu? (Báo cáo mới đang được cập nhật)

*** Kết nối với team để nhận báo cáo mới nhất của HPG, HDG

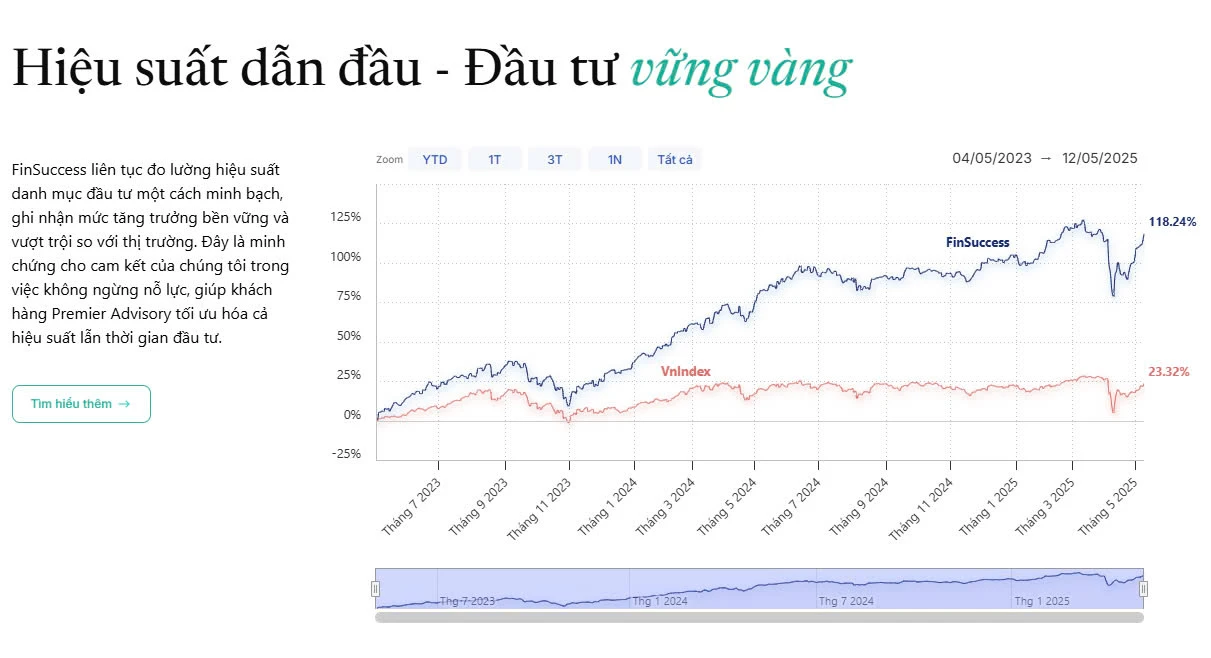

III. Hiệu suất danh mục tại thời điểm tái cơ cấu

Tính tới thời điểm tái cơ cấu, danh mục FinSuccess đã có hiệu suất ấn tượng khi tăng trưởng 118.2%, vượt trội 94.9% so với VNIndex sau gần 2 năm. Điều làm đội ngũ FinSuccess hài lòng nhất chính là sự vượt trội của FinSuccess so với VNIndex ngày càng nới rộng hơn sau mỗi lần tái cơ cấu. Chúng tôi chắc chắn sẽ tiếp tục cố gắng nhiều hơn nữa để duy trì phong độ của mình, từ đó mang lại nhiều giá trị nhất cho quý nhà đầu tư.

NĂM 2026")