1. KQKD QUÝ I.2025 & KẾ HOẠCH NĂM 2025

a. KQKD Quý I/2025: Doanh thu tăng mạnh nhưng LNST giảm

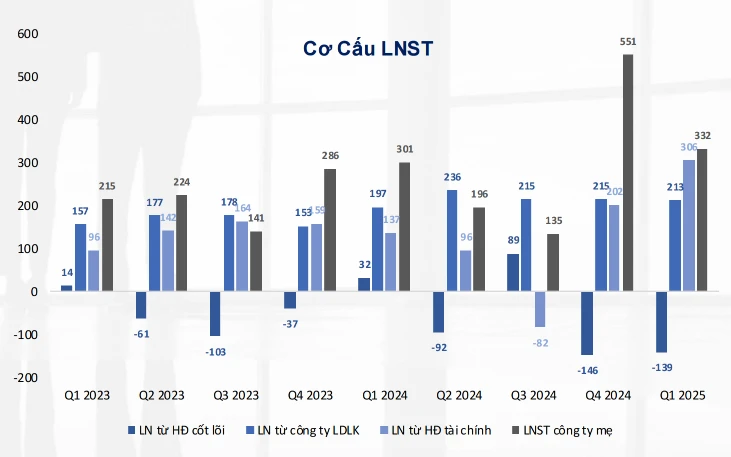

-

PVS ghi nhận doanh thu thuần gần 6.014 tỷ đồng, tăng 62% so với cùng kỳ. Tuy nhiên, lợi nhuận từ HĐKD cốt lõi vẫn âm, do PVS ghi nhận chi phí từ các hợp đồng vào thẳng COGS, thay vì ghi vào CAPEX và trích khấu hao.

-

Lợi nhuận sau thuế công ty mẹ thu về gần 332 tỷ đồng, khả tương đương với kết quả cùng kì năm trước. Kết quả này tương đương 27% kế hoạch doanh thu và 38% mục tiêu lợi nhuận năm 2025 của PVS.

b. Kế hoạch 2025 thận trọng

Năm 2025, tổng công ty đề ra mục tiêu doanh thu hợp nhất đạt 22.500 tỷ đồng và lợi nhuận sau thuế 780 tỷ đồng - lần lượt giảm 10% và 38% so với thực hiện năm 2024. Các năm trước PVS cũng thường đặt mục tiêu thận trọng và kết quả thực hiện vượt kế hoạch khá nhiều.

c. Đề xuất chia cổ tức năm 2024

- HĐQT PVS đề xuất chia cổ tức bằng cổ phiếu với tỷ lệ 7% (cổ đông có 100 cổ phiếu sẽ được nhận 7 cổ phiếu mới).

- Với gần 478 triệu cổ phiếu đang lưu hành, PVS dự kiến phát hành hơn 33 triệu cổ phiếu để nâng vốn điều lệ lên 5.114 tỷ đồng.

2. Hợp đồng cung cấp & cho thuê FSO dự án khí Lô B

Đầu tháng 5/2025, PVS đã nhận Thư trao đầu gói FSO Lô B với tổng giá trị trên 600 triệu USD

a. Thông tin chung

- FSO đóng mới, tuổi thọ thiết kế 25 năm, sức chứa 350.000 thùng

- Tiến độ thực hiện: 28 tháng, dự kiến bàn giao năm 2027

- Thời hạn hợp đồng: 14 năm cố định và 9 năm gia hạn

b. Tiềm năng kinh tế

- Giá trị hợp đồng trên 600 triệu USD, bao gồm 14 năm cố định (480 triệu USD) và 9 năm tùy chọn gia hạn (120 triệu USD)

- Tỷ suất ROE > 10%

- Mang lại dòng tiền ổn định, doanh thu và lợi nhuận lâu dài trong vòng 14 – 23 năm

* Cùng với hợp đồng FSO Lạc Đà Vàng đã ký kết, Dự án Lô B là bước kế tiếp trong chiến lược phát triển FSO của PVS – nâng tổng số FSO sở hữu lên 8 chiếc trong vòng 2 năm.

3. Cập nhật tiến độ các dự án EPC Lô B của PVS

Vai trò của PVS trong dự án lô B – Ô Môn bao gồm cung cấp dịch vụ kỹ thuật và xây lắp cho các công trình, và chế tạo, lắp đặt và vận hành cho các phần của dự án. Các mốc tiến độ của 3 gói thầu EPCI tính đến cuối tháng 5/2025 như sau:

- EPCI#1 (thiết kế, mua sắm, thi công, lắp đặt giàn công nghệ trung tâm, giàn nhà ở, tháp đuốc) đạt 22%

- EPCI#2 (thiết kế, mua sắm, thi công, vận chuyển, lắp đặt, đấu nối, chạy thử giàn thu gom, giàn đầu giếng, hệ thống đường ống nội mỏ) đạt 47%

- EPCI #3 (đường ống dẫn khí trên bờ) đạt 27%

4. Phần Q&A

a. Trong vòng 3 năm tiếp theo, mảng nào sẽ đóng góp lớn với các tỷ trọng ra sao?

Trong 3 năm tiếp theo, PVS sẽ tập trung vào 3 lĩnh vực lớn:

- Dầu khí: ngoài các hoạt động truyền thống (như FSO, cảng), PVS sẽ phát triển thêm 2 lĩnh vực mới như: (1) “thu dọn mỏ” – đây là hoạt động có giá trị lớn và PVS cho rằng nhu cầu này trong thời gian tới sẽ rất cao (2) “thu hồi, quản lí chuỗi carbon” - hiện ở VN chưa triển khai và PVS sẽ tập trung đầu tư mảng này.

- Năng lượng tái tạo (NLTT): tập trung vào 2 lĩnh vực “chế tạo & cung cấp trụ điện gió foundation”, và “trạm biến áp ngoài khơi - offshore substation”. Định hướng của PVS là muốn triển khai mạnh với sự tự động hoá cao.

- Hạt nhân: trong thời gian ngắn tới PVS tập trung xây dựng hệ thống quy trình mới, chuẩn bị về con người cũng như tài sản để sẵn sàng có các dự án điện hạt nhân sắp tới

Về đóng góp % doanh thu & lợi nhuận: Mảng dầu khí vẫn quan trọng, đóng góp khoảng 60-70% doanh thu & lợi nhuận; Mảng NLTT: khoảng 20-30% về cả doanh thu & lợi nhuận.

b. Mảng NLTT có chi phí đầu tư cao và thủ tục kéo dài, vậy khi nào dự kiến sẽ đóng góp đáng kể ?

Tính đến nay, PVS đã và đang làm các dự án NLTT. Năm ngoái, mảng này đã đã đóng góp 24%, và BLĐ cho biết các năm sau sẽ đóng góp từ 20-30%. Về dự án xuất khẩu sang Singapore, dự kiến ngày COD phát điện lưới vào năm 2033, và dự án đóng góp LN cho PVS rất lâu dài (40 – 50 năm). Hiện tại PVS đang tiến hành khảo sát đo gió, thuỷ văn và lập FS trình cơ quan 3 nước.

* Các thách thức đối với dự án xuất khẩu điện gió sang Singapore: Khó khăn lớn nhất nằm ở khung pháp lý, do hiện tại chưa có tiền lệ trong ASEAN cho việc truyền tải điện năng giữa nhiều quốc gia, mặc dù mô hình tương tự đã phổ biến ở châu Âu.

* Dự án này sẽ trở thành tuyến đầu tiên của Mạng lưới điện liên kết ASEAN (ASEAN Power Grid), đòi hỏi sự phối hợp chính sách, kỹ thuật và pháp lý liên quốc gia, đặc biệt giữa Việt Nam, Malaysia và Singapore.

c. Kế hoạch tăng vốn và phương thức tăng vốn trong thời gian tới

Trong giai đoạn 2026-2030, PVS có kế hoạch tăng vốn khoảng gấp 3 lần, từ vốn điều lệ hiện tại là 4,700 tỷ tăng lên 9,000 tỷ và có thể lên đến 15,000 tỷ vốn điều lệ cho tới năm 2030. Phương thức tăng vốn đang trình công ty mẹ, dự kiến kết hợp 3 phương án: (1) Chia cổ tức bằng cổ phiếu; (2) Phát hành cổ phiếu; (3) Huy động thêm các tổ chức quốc tế

d. Ảnh hưởng của luật dầu khí mới với tiềm năng tăng trưởng DT & LN của PVS các năm tới

Nhờ tác động tích cực từ khung pháp lý mới, thị trường đã ghi nhận nhiều hợp đồng dầu khí mới được ký kết và gia hạn, đặc biệt ở các lĩnh vực thăm dò, khai thác và phát triển mỏ. Số lượng và giá trị các hợp đồng trong giai đoạn gần đây cao hơn đáng kể so với các giai đoạn trước, cho thấy sự sôi động trở lại của hoạt động upstream (thượng nguồn). Với xu thế này, hoàn toàn có cơ sở kỳ vọng rằng trong các năm tới, sẽ tiếp tục xuất hiện thêm nhiều hợp đồng mới, tạo động lực tăng trưởng dài hạn cho các doanh nghiệp dịch vụ kỹ thuật dầu khí như PVS.

e. Sau khi mở rộng các bãi cảng thì năng lực của toàn PVS sẽ tăng thêm bao nhiêu phần trăm ?

Công ty sẽ mở rộng bãi ở cảng Dung Quất, Nghi Sơn, Hòn La. Trong đó, Cảng Hòn La tập trung vào dịch vụ tổng hợp như xuất nhập hàng, không tham gia chế tạo EPC nên không tham gia dịch vụ của hệ thống; 2 cảng còn lại là Dung Quất và Nghi Sơn nếu cải thiện thì công suất khai thác sẽ tăng lên, hỗ trợ tăng trưởng 20% và giải tỏa cho chuỗi cung ứng hiện tại ở Vũng Tàu. Lĩnh vực này có trọng số không cao, nhưng vẫn có đóng góp quan trọng khoảng 10% vào tổng công ty

f. Hợp tác giữa Hoà Phát và PVN

Hòa Phát và PVN mới ký kết thỏa thuận hợp tác chiến lược toàn diện, trong đó PVS có tiếp cận và trao đổi, đã làm việc với Hòa Phát. Khi có sự hợp tác của 2 tập đoàn thì PVS dự kiến sẽ có cơ hội thêm công việc và ngược lại Hòa Phát có thêm cơ hội cung cấp sản phẩm cho PVN. Hiện toàn bộ thép làm công trình dầu khí ngoài khơi thì nhập khẩu, nếu Hòa Phát làm được thì chuỗi cung ứng của Việt Nam sẽ cạnh tranh hơn rất nhiều.