I. Tổng quan doanh nghiệp

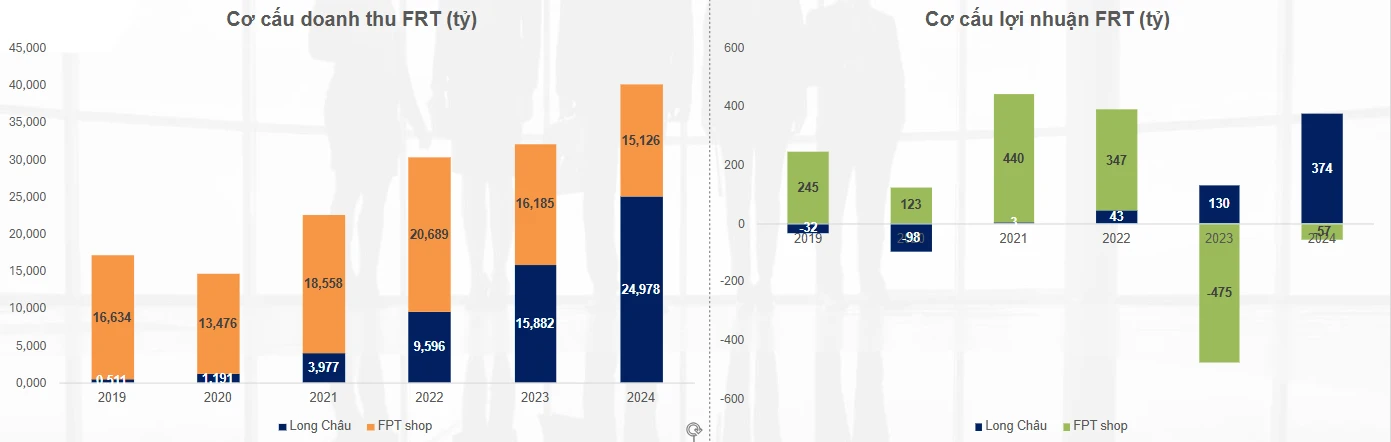

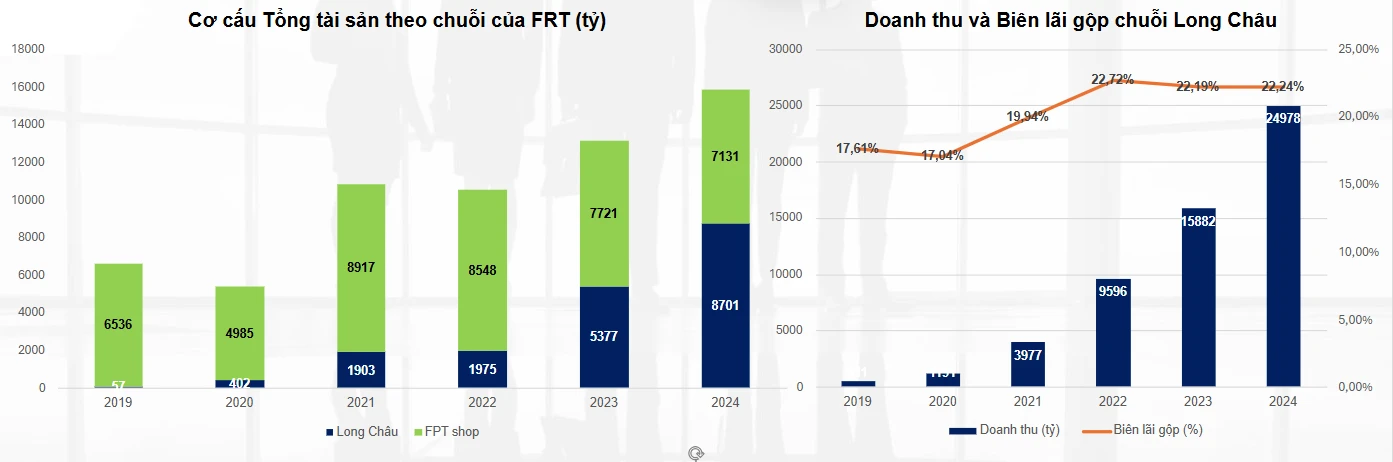

1. Long Châu là động lực chính – Trong 4 năm trở lại đây, mảng đóng góp nhiều nhất tới sự tăng trưởng doanh thu của FRT là chuỗi nhà thuốc Long Châu với tốc độ tăng trưởng trung bình 126%/năm, hiện chuỗi này chiếm gần 63% tỷ trọng doanh thu của FRT. Riêng chuỗi FPT shop dường như đã bão hòa, thể hiện rất rõ ở việc doanh thu chỉ đi ngang vùng 16 – 15 nghìn tỷ đồng ( ngoại trừ 2021-2022 đột biến nhờ covid-19). Về mặt lợi nhuận ròng thì sau 2 năm lỗ 2019-2020, Long Châu hiện đã trở thành động lực lớn nhất, đặc biệt 2024 lợi nhuận sau thuế tăng 287% so với cùng kì. Trong khi chuỗi FPT Shop vẫn chưa thoát khỏi sự suy giảm về kết quả kinh doanh vì cuộc chiến giá thành từ 2023 => Từ đó phần lớn định giá và động lực của FRT sẽ phụ thuộc vào chuỗi Long Châu

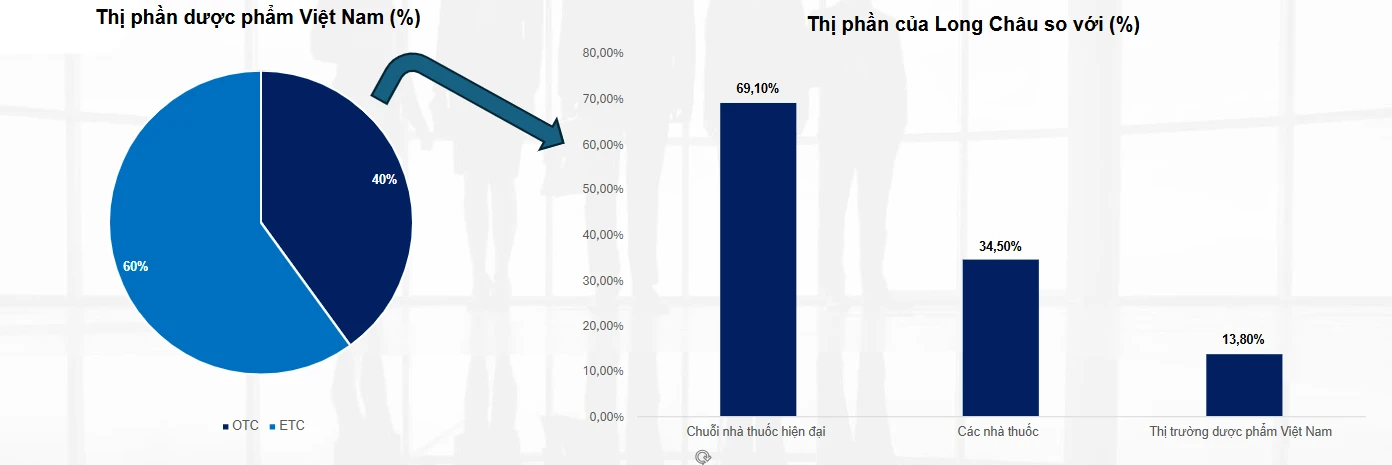

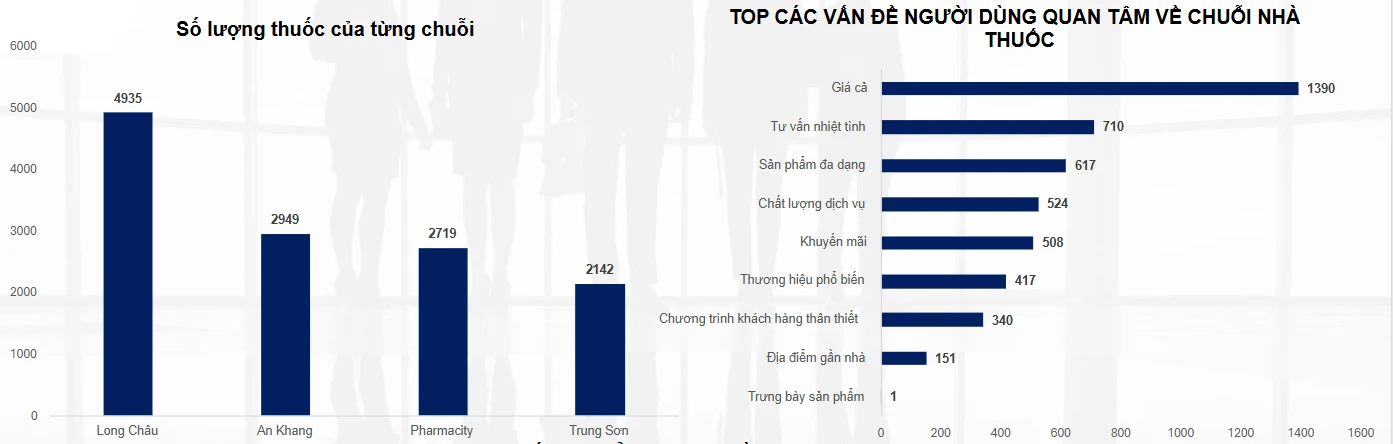

2. Thị trường thuốc Việt Nam còn rất nhiều dư địa Thống kê của Cục Quản lý Dược, Bộ Y tế, hiện thị trường thuốc Việt Nam khoảng 7 tỷ USD. Trong đó, kênh bệnh viện và phòng khám chiếm thị phần lớn nhất 60%, tiếp theo là các nhà thuốc nhỏ lẻ (chiếm 25% với hơn 45.000 điểm bán). Các chuỗi nhà thuốc hiện đại chỉ chiếm 15% thị phần còn lại. Đáng chú ý, 7 chuỗi nhà thuốc hiện đại với hơn 3.000 cửa hàng đã đạt tổng doanh thu 1,4 tỷ USD, chiếm hơn 50% thị phần bán lẻ dược phẩm trên toàn quốc. Trong đó, chuỗi nhà thuốc Long Châu chiếm thị phần lớn nhất gần 70% thị phần nhà thuốc hiện đại và 34.5% thị phần kênh OTC. Dư địa tăng trưởng của Long Châu là tương đối lớn nhờ việc dần thay thế các nhà thuốc nhỏ lẻ vì (1) Chất lượng dịch vụ (tư vấn y tế, chăm sóc khách hàng của dược sĩ) tốt hơn và (2) Sản phẩm đa dạng, có nguồn gốc rõ ràng với chất lượng đảm bảo, vì thuốc là sản phẩm liên quan trực tiếp tới sức khỏe nên sự uy tín và chất lượng là yếu tố cốt lõi

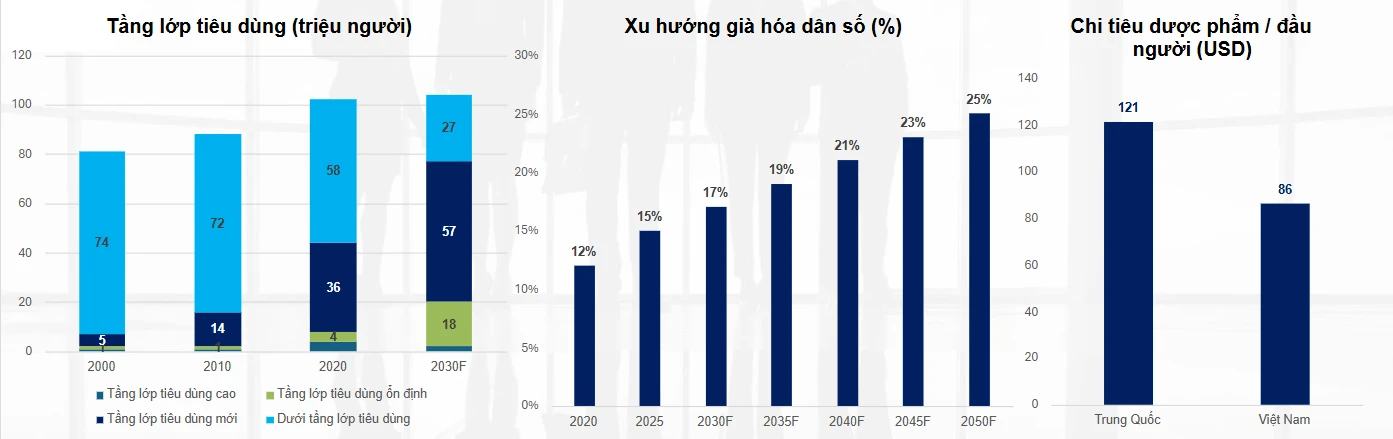

3. Tiềm năng tăng trưởng dài hạn Theo Fitch Solution cho biết, doanh thu thị trường dược phẩm Việt Nam năm 2024 tăng 10,4% so với năm trước, đạt khoảng 7 tỷ USD. Đến năm 2032F, doanh thu ngành dược dự kiến tăng lên khoảng 12,6 tỷ USD với CAGR đạt 6,9% bởi (1) Theo Quỹ Dân số Liên Hợp Quốc (UNFPA), Việt Nam là một trong các quốc gia có tốc độ già hóa dân số nhanh nhất thế giới. Những người từ 60 tuổi trở lên chiếm gần 12% tổng dân số vào năm 2019 và đến năm 2050, con số này sẽ tăng lên hơn 25%. (2) Fitch Solutions dự báo chi tiêu bình quân đầu người dành cho dược phẩm có xu hướng tăng lên từ mức 1,46 triệu đồng của năm 2021 lên 2,12 triệu đồng vào năm 2026F, tương đương với mức tăng trưởng kép +7,8% trong vòng 5 năm tới, chiếm tỷ trọng trung bình 5% thu nhập bình quân đầu người mỗi năm. (3) Trong thập kỷ tiếp theo đây, tầng lớp tiêu dùng của Việt Nam có thể được bổ sung thêm 36 triệu người và khi đời sống người dân càng được cải thiện thì sức khỏe luôn là yếu tố quan tâm hàng đầu, mở ra sự tăng trưởng cho các TPCN, thiết bị y tế

II. Long Châu

Trong 4 năm gần đây, tài sản của FRT tăng chủ yếu nhờ chuỗi Long Châu từ 1.903 tỷ năm 2021 lên 8.701 tỷ năm 2024 và dự kiến sẽ còn tiếp tục tăng trong thời gian tới vì mở rộng quy mô và đây cũng là chiến lược của FRT trong dài hạn. Tuy nhiên, mảng FPT shop lại có diễn biến trái chiều khi quy mô tài sản chỉ đi ngang, thậm chí giảm đều trong 2 năm 2023-2024. Về doanh thu, tốc độ tăng trưởng doanh thu của Long Châu là rất lớn nhờ mở rộng cửa hàng liên tục trong, mỗi năm trung bình trên 400 cửa hàng và xu hướng này sẽ còn tiếp diễn. Kèm với lợi nhuận gộp của Long Châu cũng tăng khá tốt và hiện biên lợi nhuận gộp đang duy trì tầm 22.2%

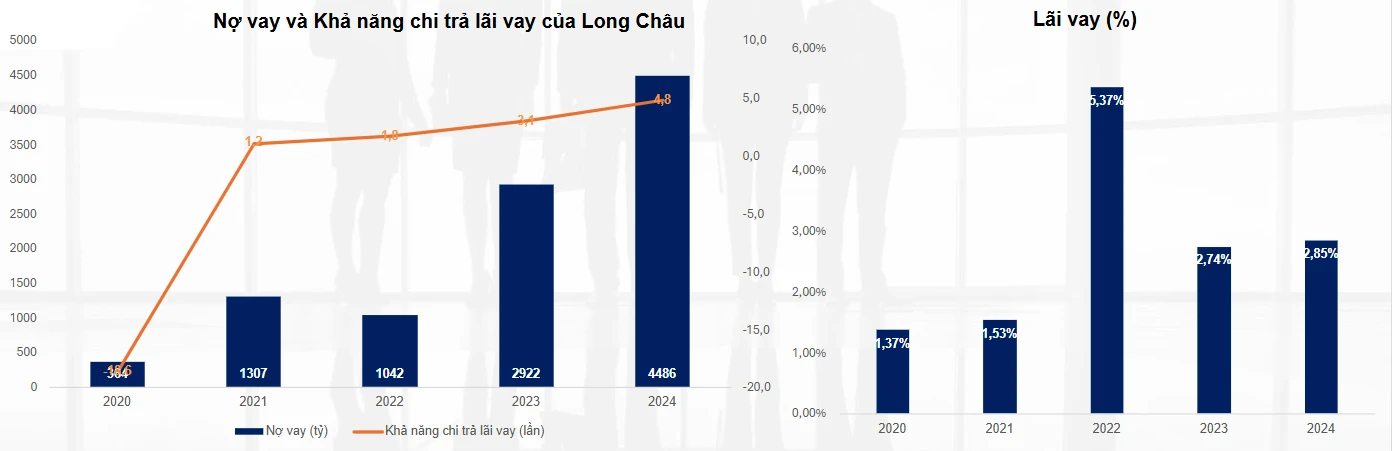

Về tình hình tài chính của Long Châu, tuy tăng vay nợ khá mạnh trong 2024 và nếu tính từ 2021 tới nay, Long Châu tăng từ 1.307 tỷ lên 4.486 tỷ nợ vay ngắn hạn để tài trợ vốn cho sự phát triển của Long Châu. Nhưng khoản vay này nhìn chung lãi vay khá thấp chỉ duy trì khoảng 2.8% và khả năng chi trả lãi vay của Long Châu cũng cải thiện rất tốt, tính tới 2024 là 4.8 lần ( đây cũng là ngưỡng rất an toàn). Và dự kiến thời gian tới tình hình tài chính của Long Châu càng được cải thiện nhiều hơn nữa

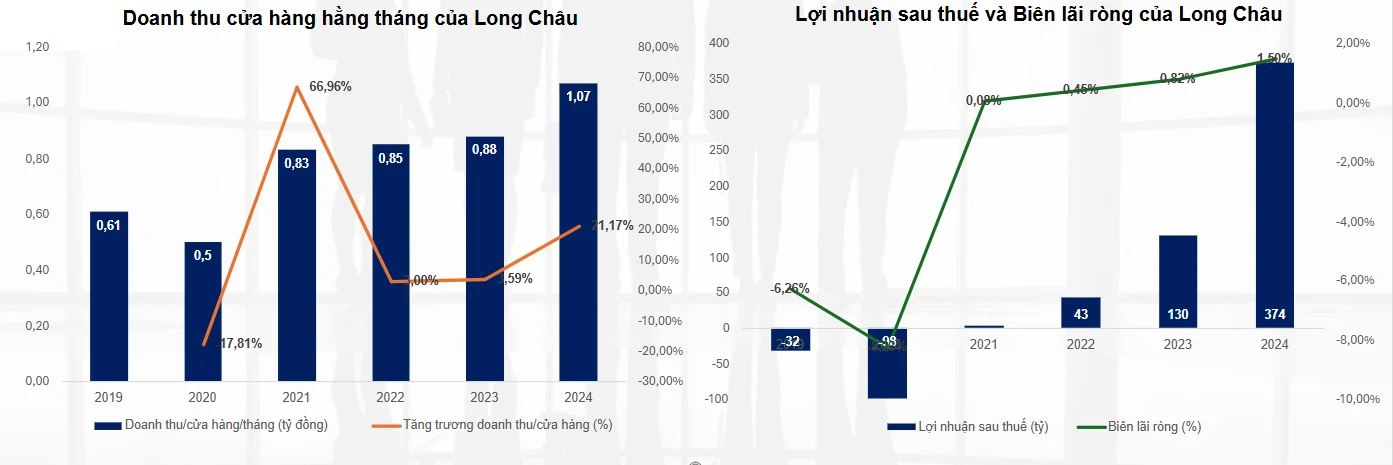

Sự hiệu quả của Long Châu thể hiện rất rõ qua đây là chuỗi nhà thuốc bán lẻ đầu tiên có lợi nhuận ròng và con số này liên tục tăng qua các năm. Cụ thể năm 2024 LNST Long Châu tăng gần 200% so với cùng kì và dự kiến sẽ tiếp tục tăng trong thời gian tới.Về doanh thu/cửa hàng/tháng cũng tăng tốt hiện đạt 1.07 tỷ/tháng cho thấy giai đoạn khó khăn nhất về thu hút khách hàng và thị phần của Long Châu đã qua. Giờ là lúc gặt hái thành quả và củng cố thương hiệu ngày càng vững chắc hơn Trong dài hạn chúng tôi kì vọng biên lãi ròng của Long Châu sẽ đạt khoảng 4% bằng với các chuỗi nhà thuốc ở Trung Quốc và trên thế giới. Hiện biên lãi ròng của Long Châu 2024 đã đạt 1.5% cải thiện rất tốt so với con số các năm trước

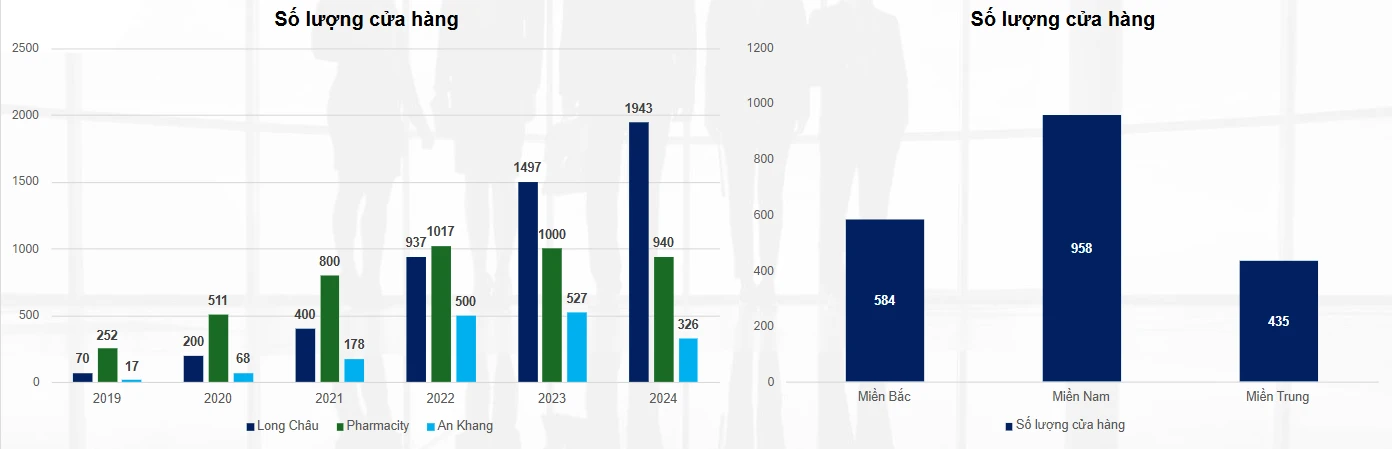

Tính đến cuối năm 2024, Long Châu là chuỗi bán lẻ dược phẩm dẫn đầu thị trường với 1.943 nhà thuốc. Chuỗi có độ phủ tại 63 tỉnh thành trên toàn quốc. So với các chỗi khác như An Khang và Pharmacity trong 2 năm gần đây đều đang giảm quy mô, từ đó cho thấy hiện tại Long Châu đang làm rất tốt và vượt mặt mọi đối thủ trên thị trường. Long Châu vẫn còn tiềm năng mở rộng rất lớn đặc biệt là khu vực phía Bắc với số lượng cửa hàng còn thấp hơn nhiều so với khu vực phía Nam. Về lâu dài, Long Châu sẽ dần thay thế các nhà thuốc nhỏ lẻ (hiện còn gần 40.000 điểm bán) và có rất nhiều nhà thuốc tư nhân đã thành nhà thuốc Long Châu trong vài năm qua. Nên việc mở rộng cửa hàng của Long Châu trong vài năm tới tuy có chậm lại hơn mức trung bình ~450 cửa hàng / năm nhưng dư địa vẫn rất lớn

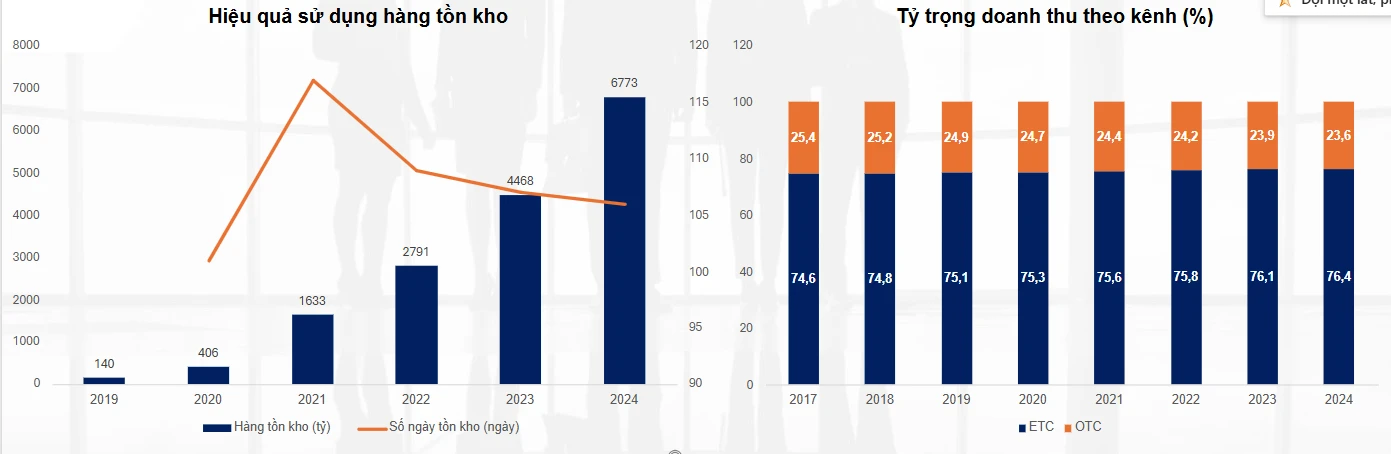

Long Châu có khả năng quản trị hàng tồn kho rất tốt và ổn định, duy trì số ngày tồn kho khoảng 100 ngày. Tỷ lệ tiêu hủy thuốc thấp (~0,1% doanh thu) và tỷ lệ hết hàng thấp (~5%). Ngoài sự am hiểu thị trường, Long Châu còn ứng dụng công nghệ trí tuệ nhân tạo (AI), machine learning (máy học), big data (dữ liệu lớn), và robot mạng (BOT) vào việc chăm sóc khách hàng. Điều này giúp doanh nghiệp hiểu rõ và dự báo nhu cầu thuốc của khách hàng cũng như đảm bảo khách hàng tuân thủ phác đồ điều trị. Trong thời gian đầu của thời kỳ tăng tốc mở mới, Long Châu hướng đến chiến dịch bán thuốc theo đơn, với tiêu chí ban đầu là đủ thuốc với giá cả hợp lý, cạnh tranh. Đồng thời, bắt đầu từ ngày 1/1/2025, bệnh nhân sẽ được bảo hiểm y tế hoàn trả chi phí cho các loại thuốc mua ngoài nhà thuốc bệnh viện nếu các đơn vị này thiếu thuốc. Điều này sẽ có lợi cho các nhà thuốc không thuộc bệnh viện nói chung, và Long Châu sẽ được hưởng lợi chính trong số đó.

Theo báo cáo của BMI, quy mô kênh OTC (thuốc có thể mua tại quầy) được dự báo sẽ đạt khoảng 2,1 tỷ USD vào năm 2027 với tốc độ tăng trưởng kép CAGR = 6,1% giai đoạn 2025-2027, trong khi kênh ETC (thuốc kê theo đơn bệnh viện) được dự báo đạt 7,1 tỷ USD với tốc độ tăng trưởng kép CAGR = 7,1% giai đoạn 2025-2027. Tỷ trọng thuốc tại Long Châu chiếm khoảng 70-80% trong cơ cấu sản phẩm, cao hơn mức trung bình 50-60% của các chuỗi nhà thuốc hiện nay sẽ là động lực tiếp theo cho sự tăng trưởng của Long Châu. Giá bán các sản phẩm tại Long Châu thường bằng hoặc thấp hơn so với giá bán tại An Khang, Pharmacity và nhà thuốc nhỏ lẻ. Đây là một lợi thế rất lớn của Long Châu và trong dài hạn Long Châu đã có thương hiệu tốt và thói quen người tiêu dùng thì việc bán mắc hơn 5%-10% so với các đối thủ mà vẫn giữ được thị phần là điều hoàn toàn có thể vì ngoài giá cả các yếu tố quan trọng với người mua thuốc Long Châu đều làm tốt hơn so với phần còn lại

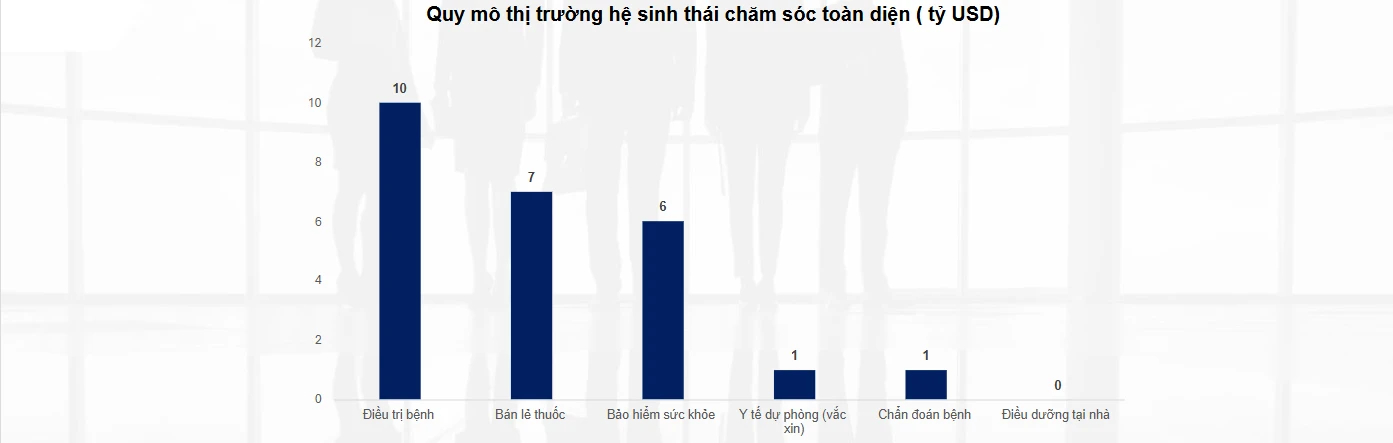

Long Châu có kế hoạch xây dựng hệ sinh thái chăm sóc sức khỏe toàn diện, bao gồm dược phẩm, tiêm chủng, theo dõi sức khỏe tại nhà (dịch vụ LC247), bảo lãnh thuốc bảo hiểm, chẩn đoán (trung tâm xét nghiệm) và điều trị (phòng khám) Và hiện tại sự thành công của Long Châu chỉ mới tới từ thị trường bán lẻ thuốc, trong khi việc phải làm là còn rất nhiều nên nói về tăng trưởng thì không phải vấn đề với Long Châu. Với xu hướng thu nhập tăng và dân số già hóa trong dài hạn thì hệ sinh thái chăm sóc sức khỏe toàn diện của Long Châu miếng bánh là rất lớn và sự thành công phụ thuộc nhiều vào khả năng phát triển của doanh nghiệp. Chúng tôi tin rằng với thành công của Long Châu trong giai đoạn hiện tại sẽ tạo bước đệm cho Long Châu phát triển sang các thị trường khác một cách dễ dàng hơn, ví dụ như chuỗi tiêm chủng chúng tôi sẽ phân tích ở dưới

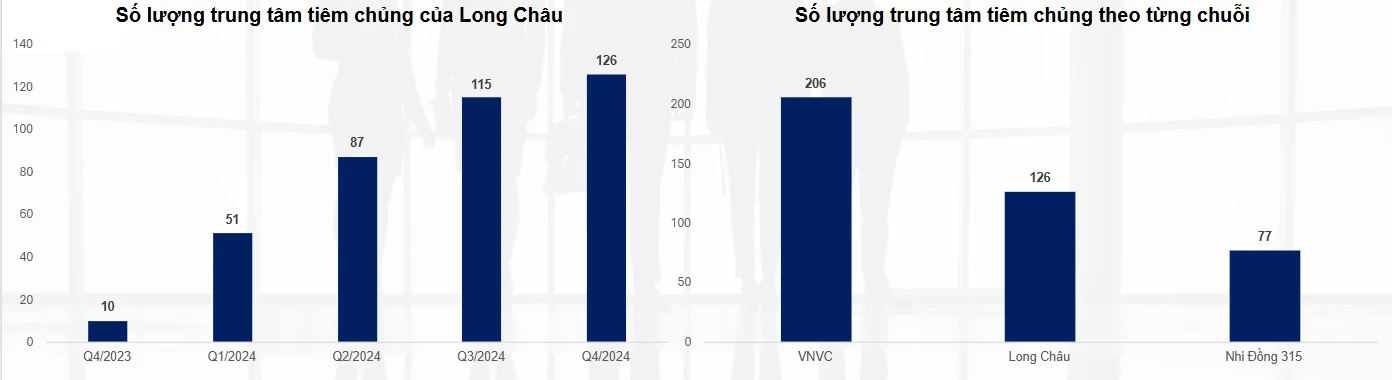

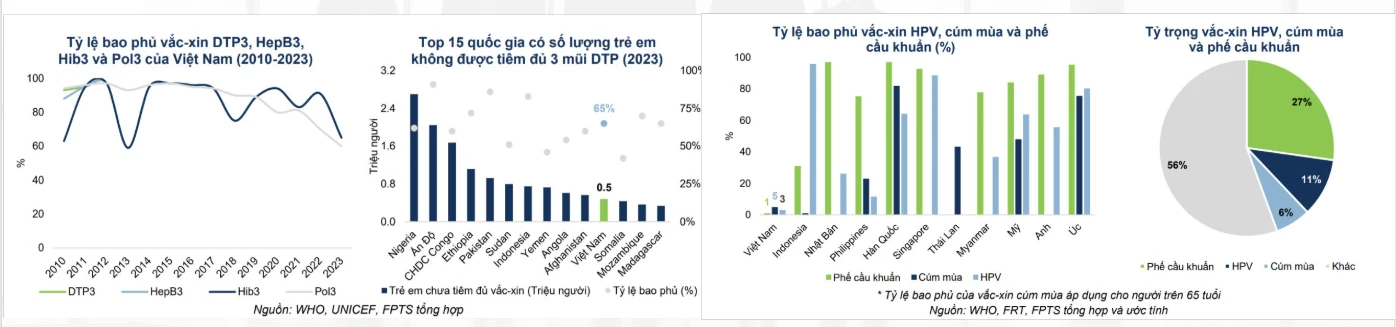

Chuỗi tiêm chủng Long Châu ra đời từ tháng 7/2023 và đã nhanh chóng trở thành chuỗi tiêm chủng hiện đại lớn thứ hai tại Việt Nam với 126 trung tâm phủ sóng 52 tỉnh thành tính đến tháng 3/2025. Hầu hết (~80%) các trung tâm tiêm chủng Long Châu được đặt trong các nhà thuốc hiện hữu theo mô hình cửa hàng trong cửa hàng để tận dụng tối đa diện tích. Điều này cho thấy Long Châu đang tận dụng lợi thế về mạng lưới sẵn có để mở rộng sang lĩnh vực tiêm chủng một cách nhanh chóng và tiết kiệm chi phí đầu tư ban đầu. Doanh thu trung bình mỗi trung tâm tiêm chủng Long Châu đạt 1,5 tỷ đồng/tháng, cao hơn ~30% so với doanh thu trung bình của một nhà thuốc Long Châu, Tuy nhiên, doanh thu này vẫn thấp hơn ~30% so với doanh thu trung tâm tiêm chủng của VNVC. Giá vắc xin tại Long Châu hiện thấp hơn 2%-7% so với VNVC và Nhi Đồng 315 theo khảo sát Chi phí đầu tư vào trung tâm tiêm chủng cao hơn so với nhà thuốc (đầu tư kho lạnh, chi phí thuê bác sĩ, y tá, marketing), dẫn đến thời gian hòa vốn trung bình của một trung tâm tiêm chủng ước tính khoảng 9 tháng, cao hơn so với 4-5 tháng của nhà thuốc.

Tại Việt Nam, còn nhiều dư địa phát triển lĩnh vực tiêm chủng do tỷ lệ tiêm chủng dịch vụ còn thấp (khoảng 5%). Chương trình Tiêm chủng Mở rộng (TCMR) tại Việt Nam hiện có mức độ hoàn thiện thấp hơn so với các nước trong khu vực và hạn chế đối tượng tiêm chủng (phụ nữ mang thai và trẻ em dưới 2 tuổi) cũng như số lượng vắc-xin (9 loại bệnh so với 22 loại bệnh mà tiêm chủng dịch vụ có thể ngăn ngừa). Điều này tạo cơ hội cho Long Châu cung cấp các loại vắc-xin đa dạng hơn cho nhiều đối tượng hơn Khi các chuỗi tiêm chủng tư nhân phát triển sẽ (1) Giải quyết tình trạng thiếu vắc-xin trong chương trình TCMR (2) Giảm gánh nặng cho hệ thống y tế công khi các trung tâm tiêm chủng tư nhân góp phần giảm nguy cơ lây lan bệnh đặc biệt tại khu vực đông dân cư.

III. FPT Shop

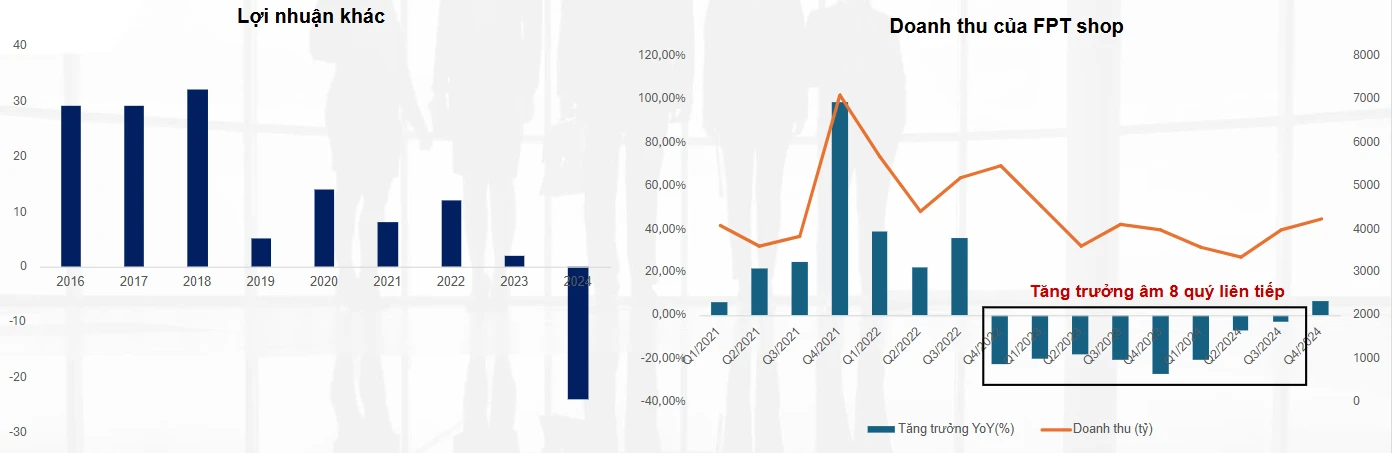

Giải đoạn bùng nổ của chuỗi FPT Shop đã qua khi và trong 4 năm liền quy mô tài sản và doanh thu của FPT Shop giảm liên tục. Đặc biệt trong năm 2024, chuỗi FPT shop đã phải tái cơ cấu đóng hơn 110 cửa hàng để tinh gọn lại hệ thống và tiết giảm chi phí, tăng sự hiệu quả

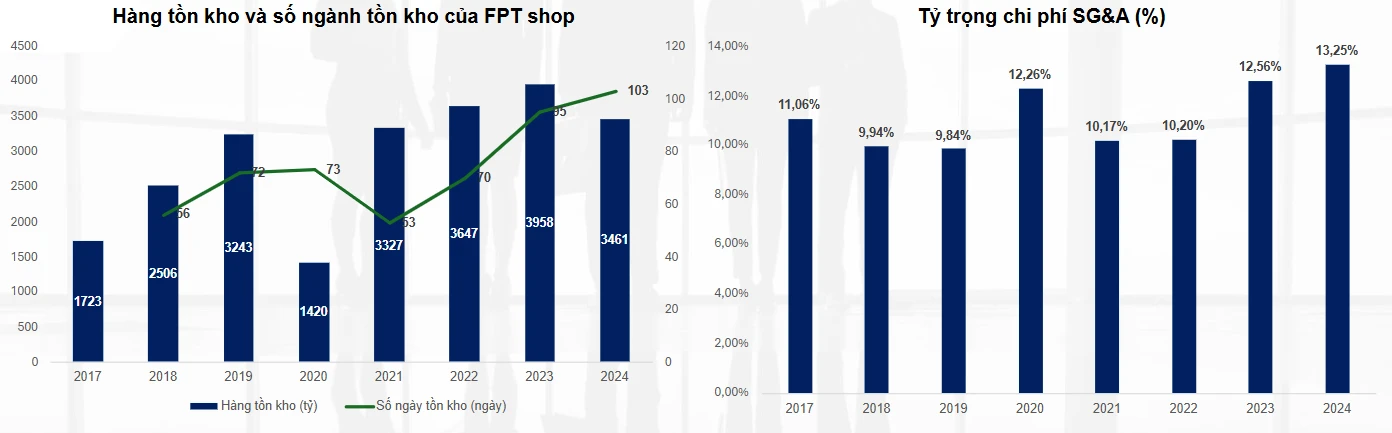

Hiệu quả hoạt động của chuỗi FPT shop gần đây cũng suy yếu thể hiện rất rõ qua (1) Số ngày tồn kho tăng lên kỉ lục hơn 100 ngày, đặc biệt đối với các sản phẩm công nghệ có vòng đời ngắn, là một thách thức lớn. Mức tồn kho cao có thể tạo áp lực lên dòng tiền và gia tăng chi phí tài chính (2) Tỷ trọng chi phí SG&A liên tục tăng trong 2 năm nay chỉ yếu do doanh thu giảm trong khi chi phí không giảm tương ứng từ đó gây áp lực tới biên lợi nhuận ròng khiến FPT shop lỗ 2 năm liên tiếp

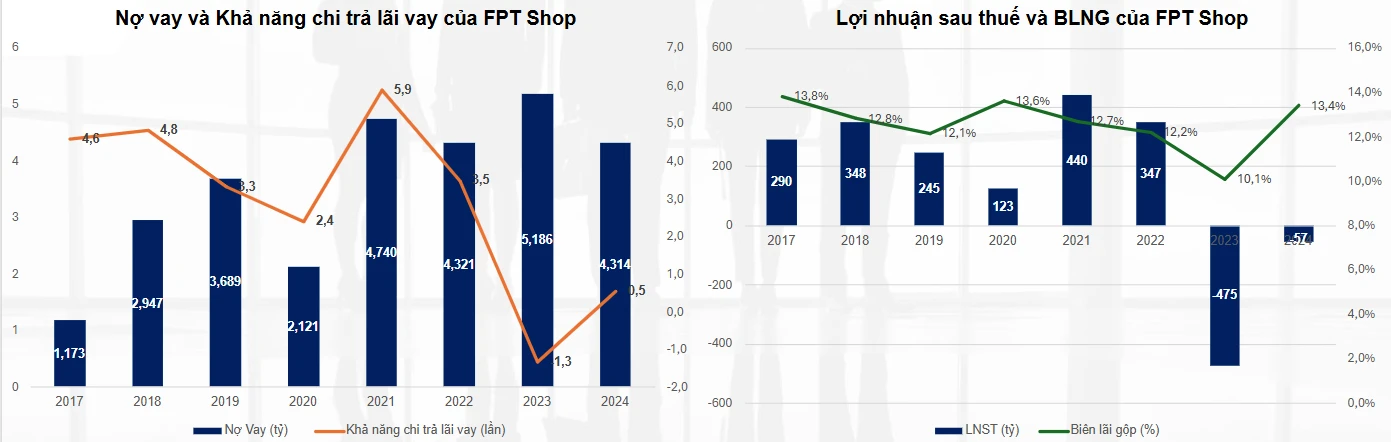

Tình hình tài chính của chuỗi FPT shop đã tệ đi rất nhiều trong giai đoạn 2022-2023 khi nợ vay tăng và khả năng chi trả lãi vay sụt giảm. So với chuỗi TGDĐ & ĐMX, FPT Shop có biên lợi nhuận gộp thấp hơn do sự khác biệt về cơ cấu sản phẩm (phụ thuộc nhiều vào điện thoại) và áp lực cạnh tranh về giá. Sau cuộc chiến về giá thì chuỗi FPT suy giảm biên lãi gộp chỉ đạt khoảng 10.1% BLNG năm 2023 và rơi vào thua lỗ 6 quý liên tiếp. Nếu so với chỗi TGDĐ thì khả năng phục hồi của FPT shop yếu hơn rất nhiều. Điều tích cực là Q4/2024 chuỗi FPT shop đã có 2 quý lãi ròng dương liên tiếp chấm dứt 6 quý hoạt động thua lỗ. Và chúng tôi dự kiến trong năm 2025 FPT shop sẽ không còn lỗ như 2023-2024, từ đó bớt tạo áp lực cho Long Châu.

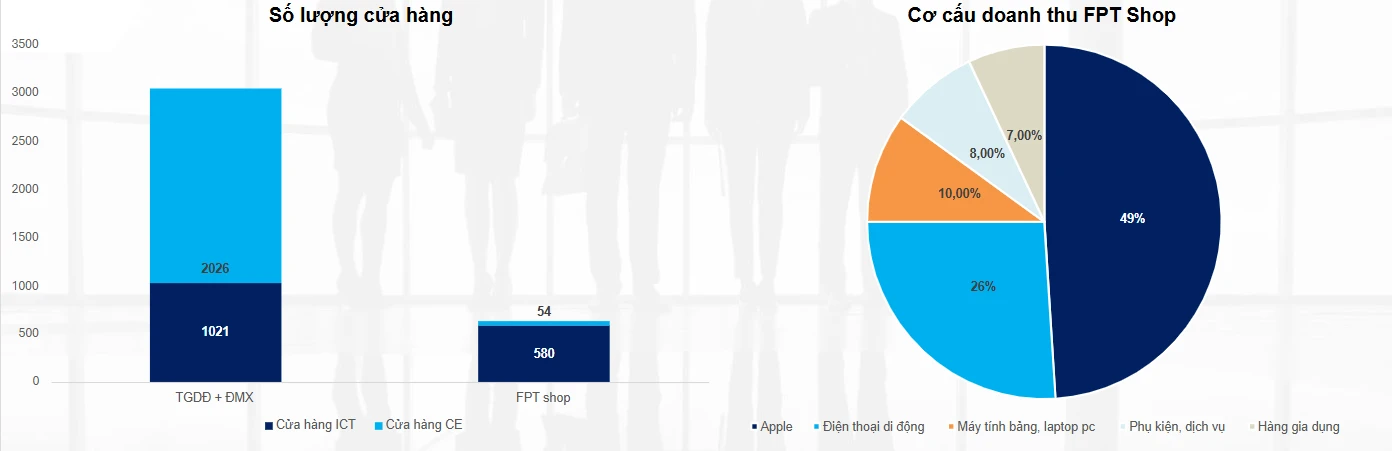

Việc mở rộng sang kinh doanh điện máy và gia dụng giúp FPT Shop đa dạng hóa danh mục sản phẩm và tiếp cận tệp khách hàng mục tiêu rộng hơn. Các sản phẩm này thường có biên lợi nhuận gộp cao hơn, từ đó cũng giúp FPT shop tối ưu được sản phẩm/cửa hàng làm tiết kiệm chi phí và có thể tăng được doanh thu Và việc doanh thu của FPT Shop tăng trưởng phụ thuộc rất nhiều vào điện thoại di động đặc biệt là Apple chiến gần 50% cơ cấu doanh thu của chuỗi, nếu tính chung là 80%.

Sau giai đoạn bùng nổ nhờ covid-19 thì doanh thu của chuỗi FPT shop tuột dốc không phanh với 8 quý liên tiếp tăng trưởng âm vì (1) 2023 xuất hiện cuộc chiến về giá (2) Đóng cửa, tái cơ cấu các điểm bán không hiệu quả (3) Sức cầu yếu Tuy nhiên, trong Q4/2025 FPT shop chính thức tăng trưởng nhẹ hơn 6% so với doanh thu cùng kỳ. Điều này cho thấy giai đoạn khó khăn nhất của FPT shop trong 2 năm qua đã chấm dứt. Cùng với đây cũng là quý thứ 2 liên tiếp mà chuỗi FPT shop quay trở lại lợi nhuận ròng dương. Chúng tôi kì vọng với sức mua dần hồi phục nhờ (1) Môi trường lãi suất thấp (2) Chính sách kích thích kinh tế của Chính phủ thông qua đầu tư công (3) Chu kì đổi mới đồ điện từ sau giai đoạn bùng nổ 2021 ( đã 4 năm nếu tính tới nay) (4) Gia tăng số lượng sản phẩm trên 1 cửa hàng giúp tiết giảm chi phí. Từ đó FPT shop sẽ quay trở lại có lãi ròng trong 2025

IV. Định giá

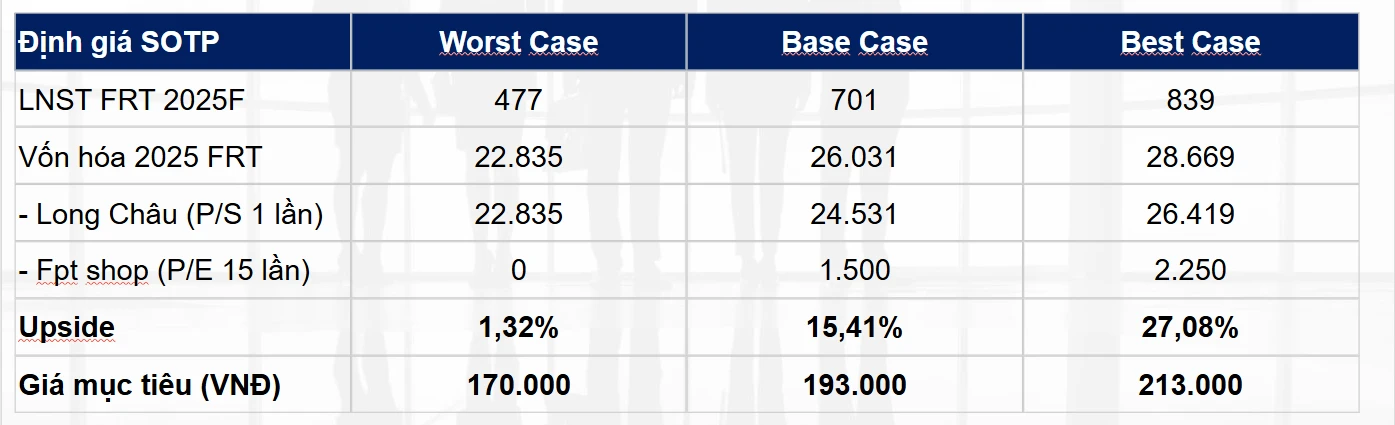

Bằng phương pháp SOTP định giá từng phần các mảng kinh doanh, FinSuccess đưa ra mức định giá toàn bộ công ty là 26.031 tỷ trong kịch bản base case, tương ứng giá trị trên mỗi cổ phiếu là 193.000 đồng. Với giá thị trường tại ngày báo cáo là 16/06/2025 tiềm năng giá trị theo đánh giá của FinSuccess sẽ tương ứng mức tăng giá 12.8%.

Theo thỏa thuận đầu tư đã ký kết, Creador đồng ý mua tối đa 13% cổ phần tại Long Châu trong đó:

Khoảng 50% trong số cổ phần Creador mua là từ phát hành cổ phần mới

Khoảng 50% còn lại là từ chuyển nhượng thứ cấp (mua lại từ cổ đông hiện hữu)

Theo ước tính của FinSuccess, sau giao dịch này, tỷ lệ sở hữu của FRT tại Long Châu sẽ giảm xuống còn khoảng 74%. FRT bày tỏ hy vọng rằng Creador sẽ hỗ trợ công ty trong chiến lược Phát triển Hệ sinh thái Chăm sóc Sức khỏe (Healthcare Ecosystem) và giới thiệu các đối tác mới giàu kinh nghiệm