1. Tổng Quan Doanh Nghiệp

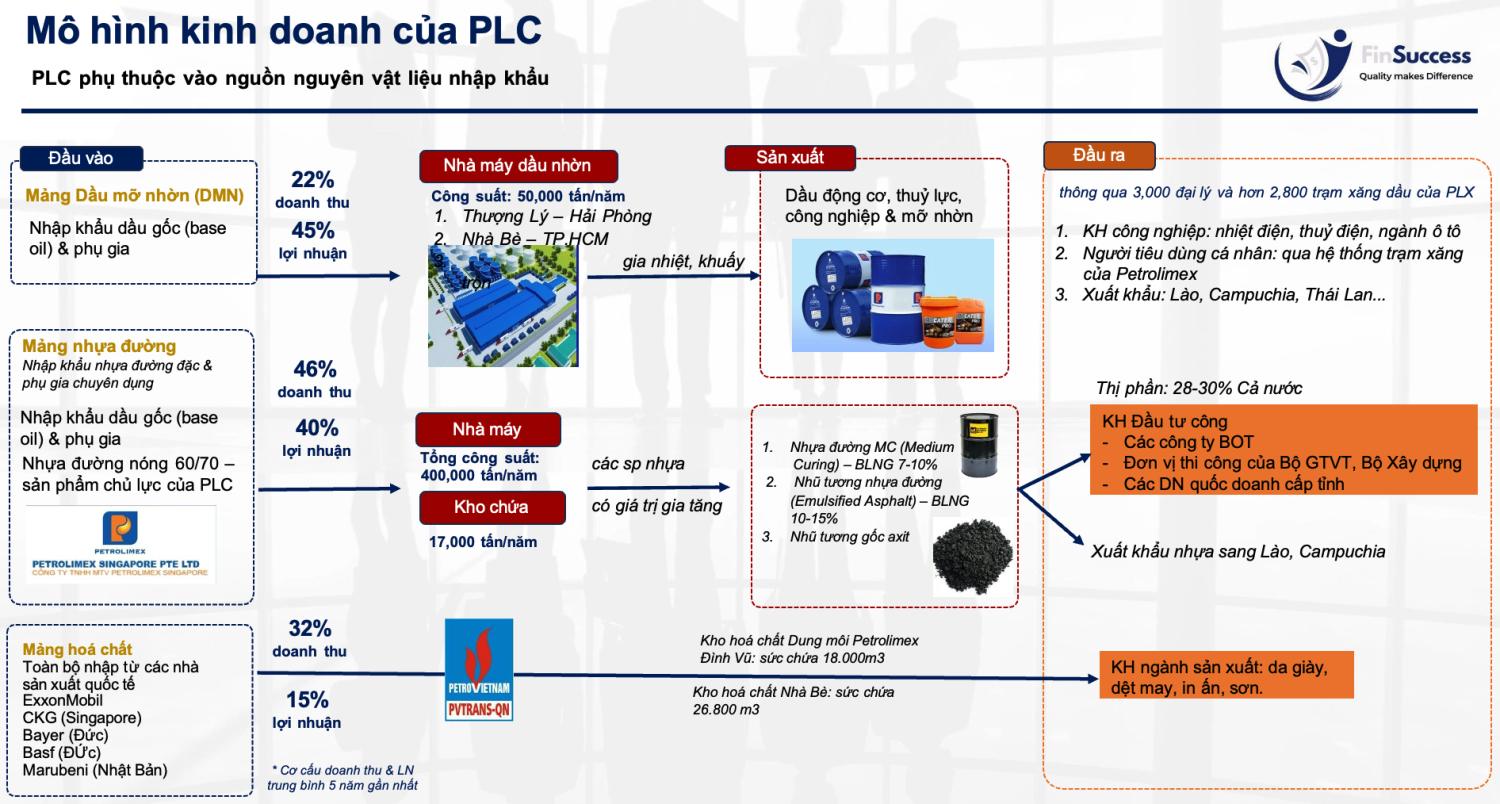

PLC hoạt động trong ba mảng kinh doanh chính, đáp ứng nhu cầu đa dạng của thị trường công nghiệp và tiêu dùng.

(1) Nhựa đường là lĩnh vực chủ lực, cung cấp sản phẩm cho xây dựng và bảo trì hạ tầng giao thông, với hệ thống kho bãi và phân phối phủ rộng toàn quốc.

(2) Dầu nhờn phục vụ nhiều phân khúc từ ô tô, xe máy đến thiết bị công nghiệp, nổi bật với thương hiệu PLC và công nghệ pha chế hiện đại, đáp ứng tiêu chuẩn quốc tế.

(3) Hóa chất cung cấp các sản phẩm dung môi, hóa chất công nghiệp và phụ gia, phục vụ ngành sơn, mực in, dệt nhuộm, và nhiều lĩnh vực sản xuất khác, đảm bảo chất lượng, an toàn và tuân thủ tiêu chuẩn môi trường.

Về chuỗi giá trị, PLC phụ thuộc khá nhiều vào nguồn nguyên vật liệu nhập khẩu, như dầu gốc (base oil) và nhựa đường đặc & các phụ gia chuyên dụng, được nhập khẩu từ Petrolimex Singapore.

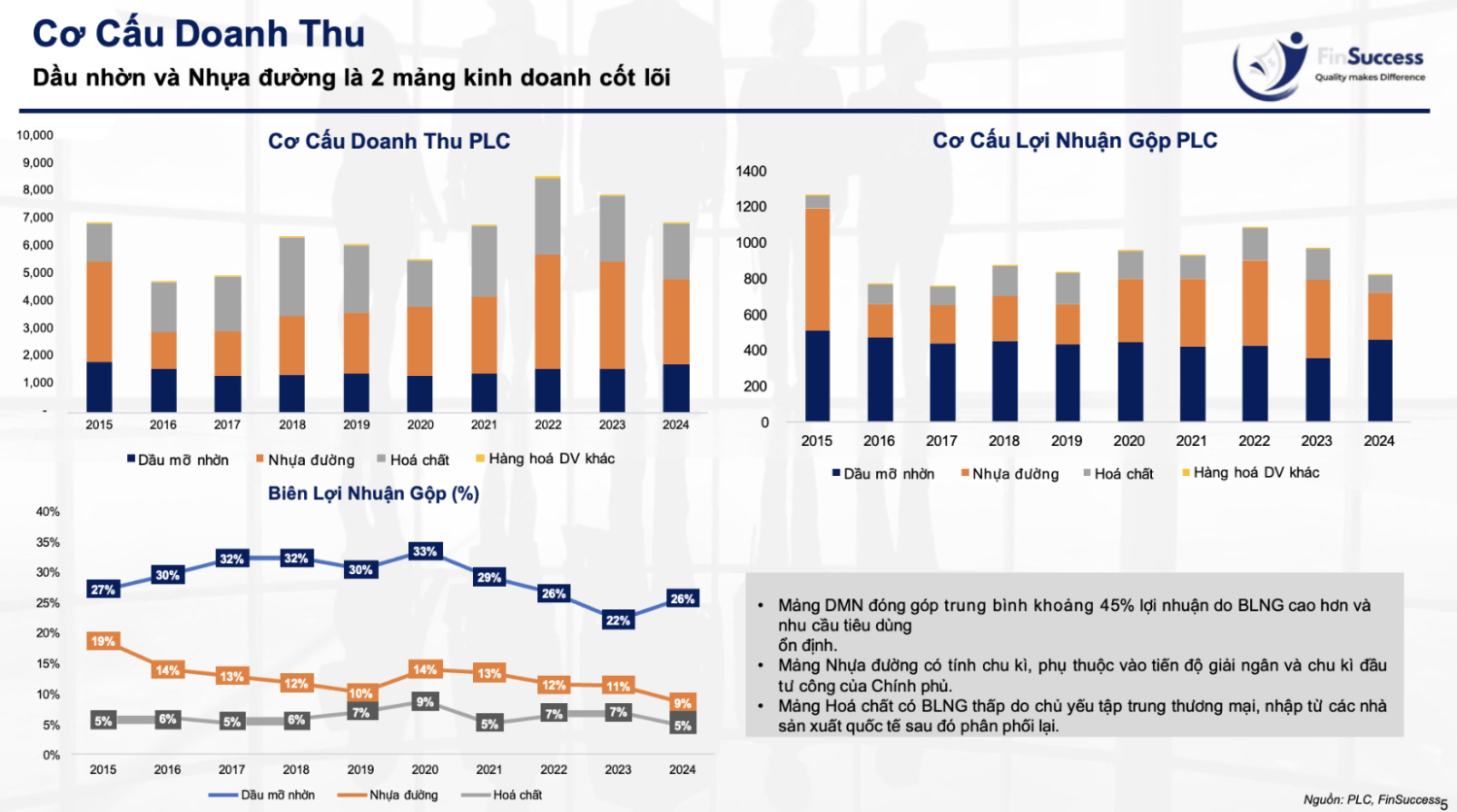

2. Cơ Cấu Doanh Thu

- Mảng Dầu mỡ nhờn đóng góp trung bình khoảng 45% lợi nhuận do BLNG cao hơn và nhu cầu tiêu dùng ổn định.

- Mảng Nhựa đường có tính chu kì, phụ thuộc vào tiến độ giải ngân và chu kì đầu tư công của Chính phủ.

- Mảng Hoá chất có BLNG thấp do chủ yếu tập trung thương mại, nhập từ các nhà sản xuất quốc tế sau đó phân phối lại.

Nhìn chung, biên lợi nhuận gộp của PLC sẽ biến động ngược chiều với giá dầu Brent (được trình bày cụ thể ở từng mảng kinh doanh phía dưới).

3. Mảng Dầu Mỡ Nhờn (DMN)

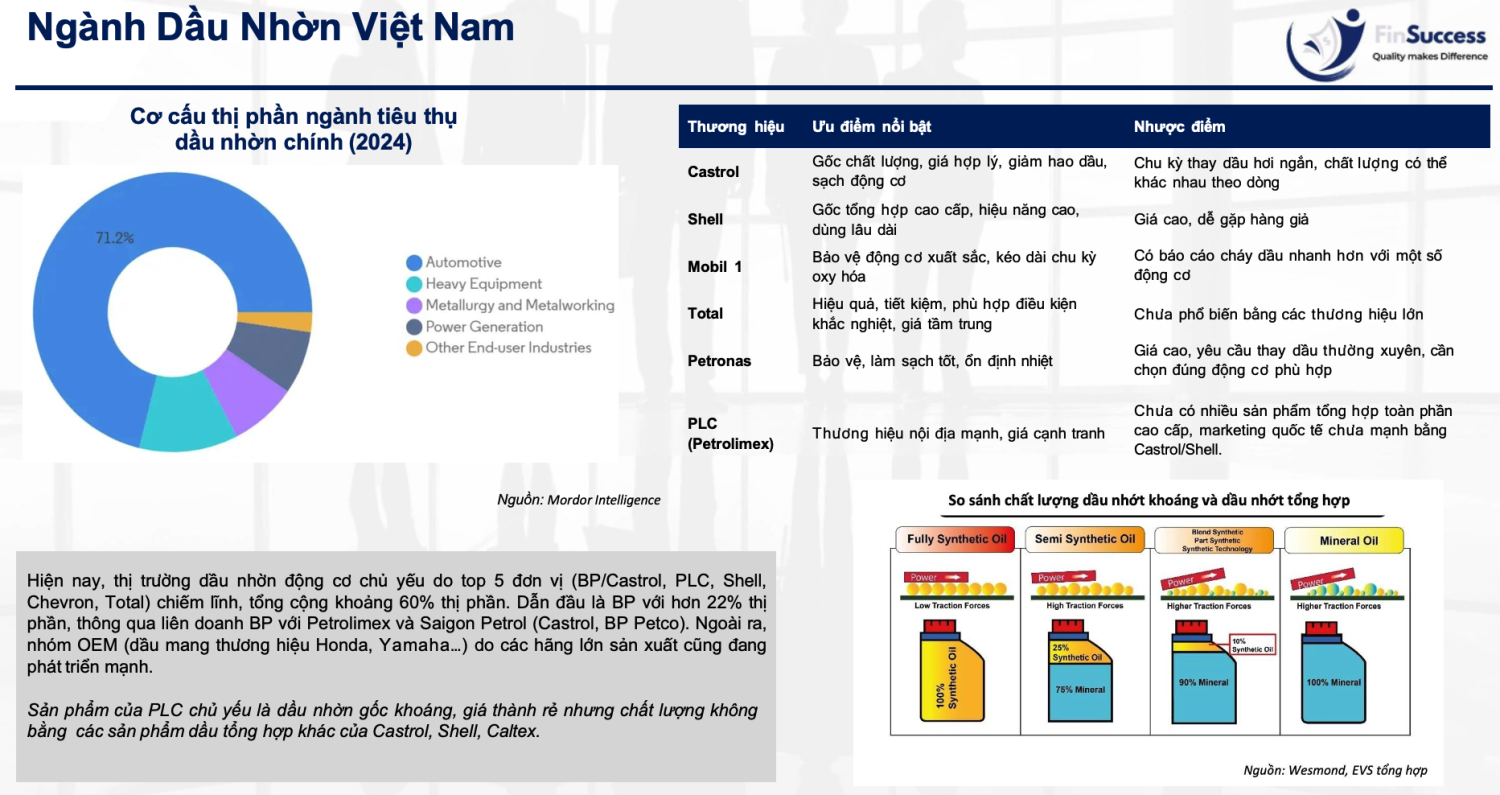

a. Ngành Dầu nhờn tại Việt Nam

Thị trường dầu nhờn Việt Nam >1 tỷ USD, với khu vực xe máy chiếm tỷ trọng lớn. Hiện nay, thị trường dầu nhờn động cơ chủ yếu do top 5 đơn vị (BP/Castrol, PLC, Shell, Chevron, Total) chiếm lĩnh, tổng cộng khoảng 60% thị phần. Dẫn đầu là BP với hơn 22% thị phần, thông qua liên doanh BP với Petrolimex và Saigon Petrol (Castrol, BP Petco). Ngoài ra, nhóm OEM (dầu mang thương hiệu Honda, Yamaha…) do các hãng lớn sản xuất cũng đang phát triển mạnh.

Sản phẩm của PLC chủ yếu là dầu nhờn gốc khoáng, giá thành rẻ nhưng chất lượng không bằng các sản phẩm dầu tổng hợp khác của Castrol, Shell, Caltex.

b. Mảng DMN của PLC

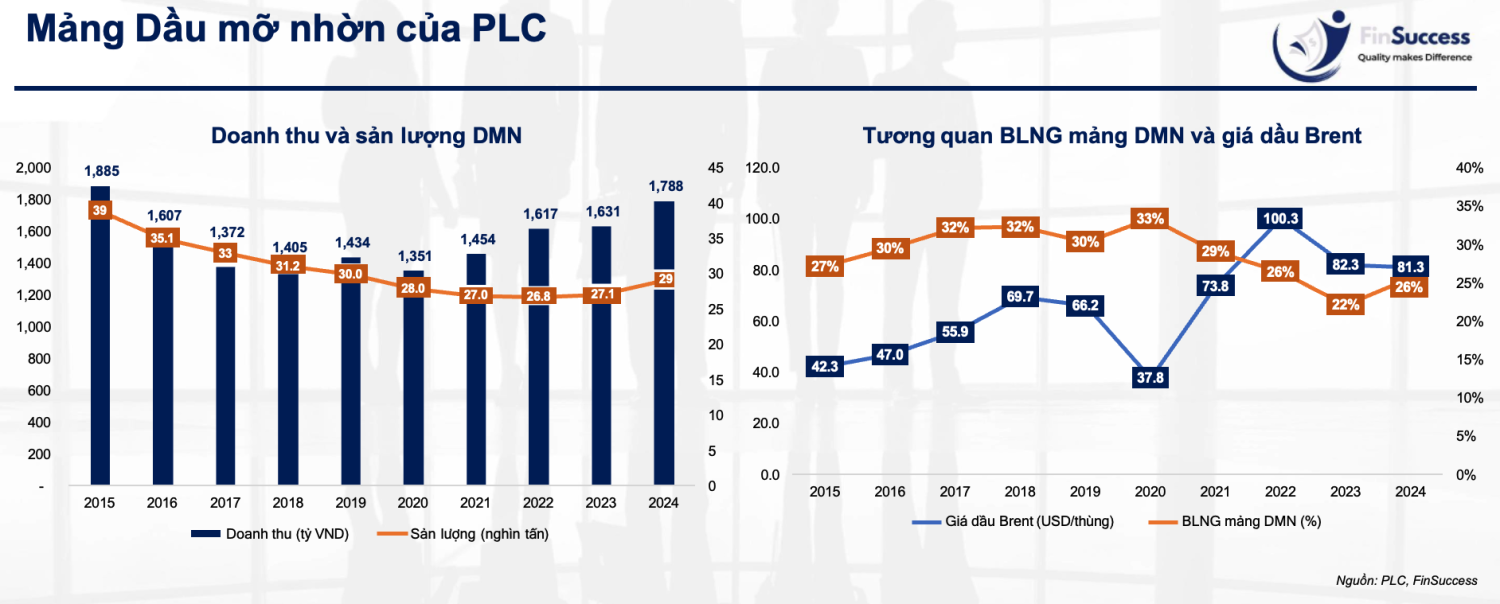

Giai đoạn 2016 – 2021, sản lượng bán của PLC liên tục giảm (CAGR: - 5.6%) do bị cạnh tranh từ các thương hiệu quốc tế như BP (Castrol), Shell và Total. Tuy nhiên, giai đoạn này doanh thu vẫn ổn định do BLNG tăng nhờ giá dầu vào ở mức tốt. Giai đoạn 2021–2024, doanh thu của PLC tăng trưởng trung bình 10%/năm nhờ giá bán trung bình tăng khi ra mắt các dòng sản phẩm dầu nhờn bán tổng hợp và tổng hợp dành cho phân khúc xe cao cấp, nhưng sản lượng vẫn quanh mức 27 – 29 nghìn tấn/năm. Cuối năm 2024, PLC nắm khoảng 10-11% thị phần dầu nhờn Việt Nam.

Theo báo cáo của Mordor Intelligence, quy mô thị trường dầu nhớt Việt Nam ước tính đạt khoảng 308,23 triệu lít vào năm 2024 và sẽ tăng lên 341,78 triệu lít vào năm 2026, với tốc độ tăng trưởng hàng năm (CAGR) khoảng 5,3% - với động lực từ cầu xe ô tô/xe bán tải phục hồi và giá dầu gốc cho xu hướng hạ. Với lợi thế hệ thống phân phối rộng khắp (hơn 3,000 đại lí và 2,800 đại lí xăng dầu của PLX), FinSuccess ước tính thận trọng PLC sẽ tiếp tục giữ vững thị phần 11% của năm 2024 (tính theo sản lượng), tức đạt được sản lượng khoảng 31 nghìn tấn trong trường hợp base case.

4. Mảng nhựa đường

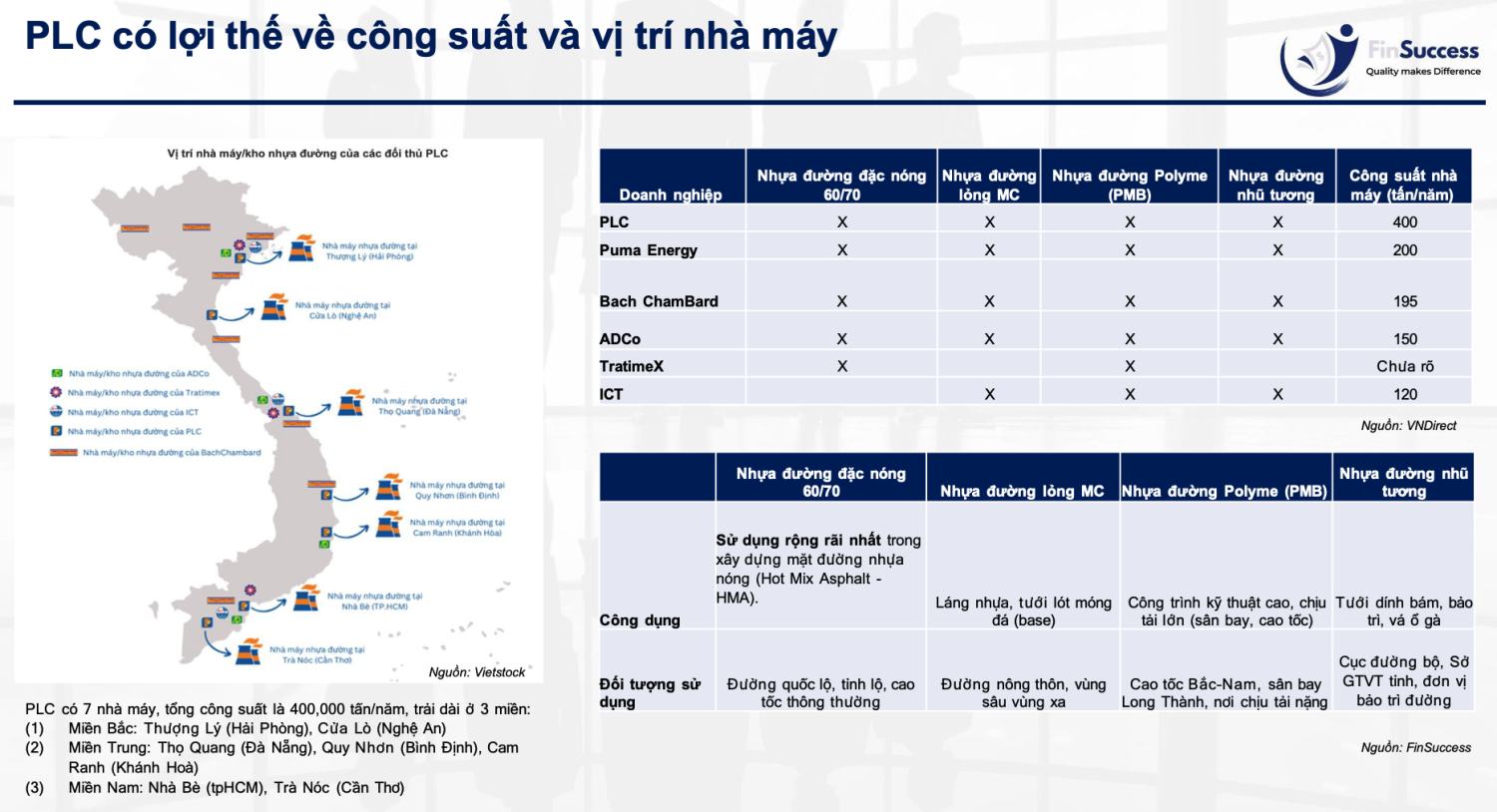

a. PLC có lợi thế về công suất và vị trí nhà máy

Nhờ lợi thế về công suất và vị trí nhà máy trải dài Bắc - Trung - Nam, PLC đã cung ứng nhựa đường cho nhiều dự án lớn, điển hình là dự án cao tốc Bắc - Nam GĐ1

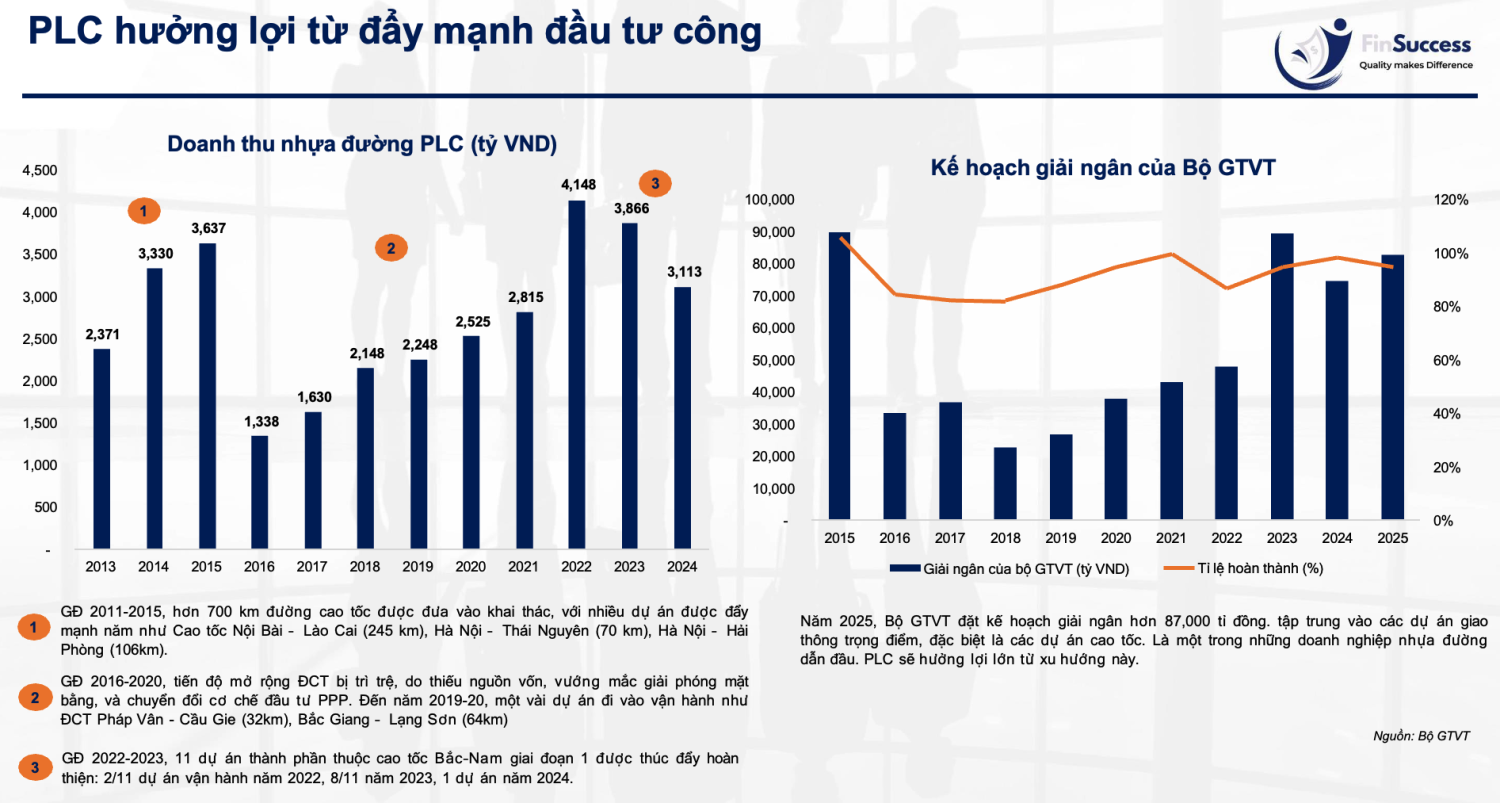

b. PLC hưởng lợi từ đẩy mạnh đầu tư công

Nhìn chung, doanh thu mảng nhựa đường PLC neo theo chu kì đầu tư công và tiến độ giải ngân của Bộ GTVT (nay là Bộ Xây dựng). Năm 2025, kế hoạch giải ngân được duy trì rất cao với tỉ lệ hoàn thành mục tiêu gần 100%, vì thế PLC sẽ tiếp tục hưởng lợi từ xu thế này.

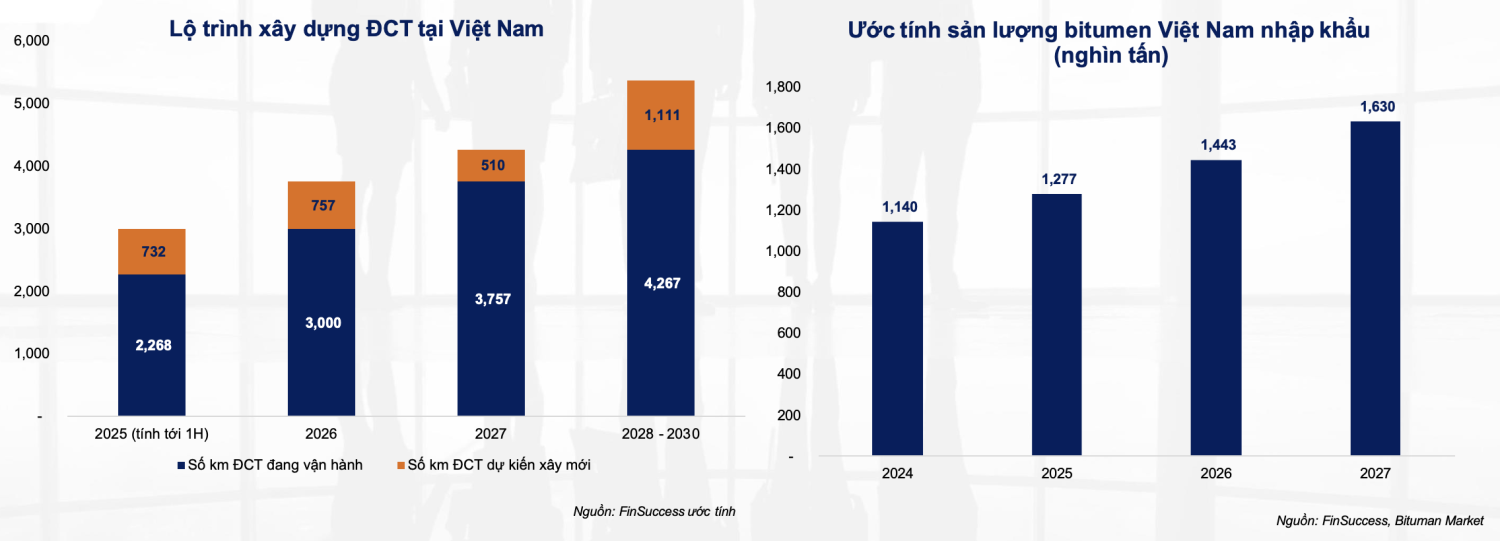

Tính đến tháng 5.2025, cả nước đã có 2.268 km đường bộ cao tốc, kế hoạch xây dựng ĐCT đang theo đúng tiến độ. Để hoàn thành mục tiêu Nghị quyết Đại hội XIII về phát triển đường cao tốc, Chính phủ đã xây dựng kế hoạch đến năm 2025 sẽ phải hoàn thành 3000km đường bộ cao tốc, và đạt 5000km cho đến năm 2030.

Dựa vào các số liệu trong quá khứ và dự phóng của các đơn vị khác, FinSuccess ước tính sản lượng bitumen nhập khẩu của Việt Nam sẽ tăng 12 – 13%/năm cho đến năm 2028, sau đó giảm dần vào những giai đoạn cuối cùng năm 2029-30 (vì thời điểm rải nhựa đường sẽ rơi vào 6-12 tháng trước khi ĐCT đưa vào vận hành).

c. Giá bitumen nhập khẩu từ Trung Đông và từ Singapore

So với giai đoạn năm 2024 khi giá bitumen Singapore nhập khẩu (NVL đầu vào mảng Nhựa đường) của PLC cao hơn nhiều so với giá bitumen nhập khẩu Trung Đông của các đối thủ cạnh tranh, năm 2025 chênh lệch này được thu hẹp đáng kể. Xu hướng này khá tích cực cho PLC, giảm bớt cạnh tránh giá bán so với đối thủ.

Một yếu tố khác hỗ trợ cho biên lợi nhuận của PLC là giá dầu Brent năm 2025 đã giảm về quanh mức 65- 70 USD/thùng, so với mức trung bình 81.3 USD/thùng năm 2024.

Kết luận mảng Nhựa đường:

Với các luận điểm: (1) Kế hoạch xây dựng đường cao tốc đang được đẩy mạnh giai đoạn 2025-2030, (2) Giá dầu Brent neo ở vùng thấp, (3) Giá bitumen đầu vào có xu hướng giảm, FinSuccess ước tính trường hợp base case năm 2025:

- PLC lấy lại thị phần 25%, tương đương đạt sản lượng gần 320 nghìn tấn khi tổng nhu cầu nhập khẩu bitumen của Việt Nam khoảng 1,3 triệu tấn.

- Biên lợi nhuận gộp ước tính thận trọng cải thiện từ 9% lên 11% (năm 2021 khi giá dầu Brent ở mức 73 USD/thùng PLC thậm chí có thể đạt được BLNG là 13%).

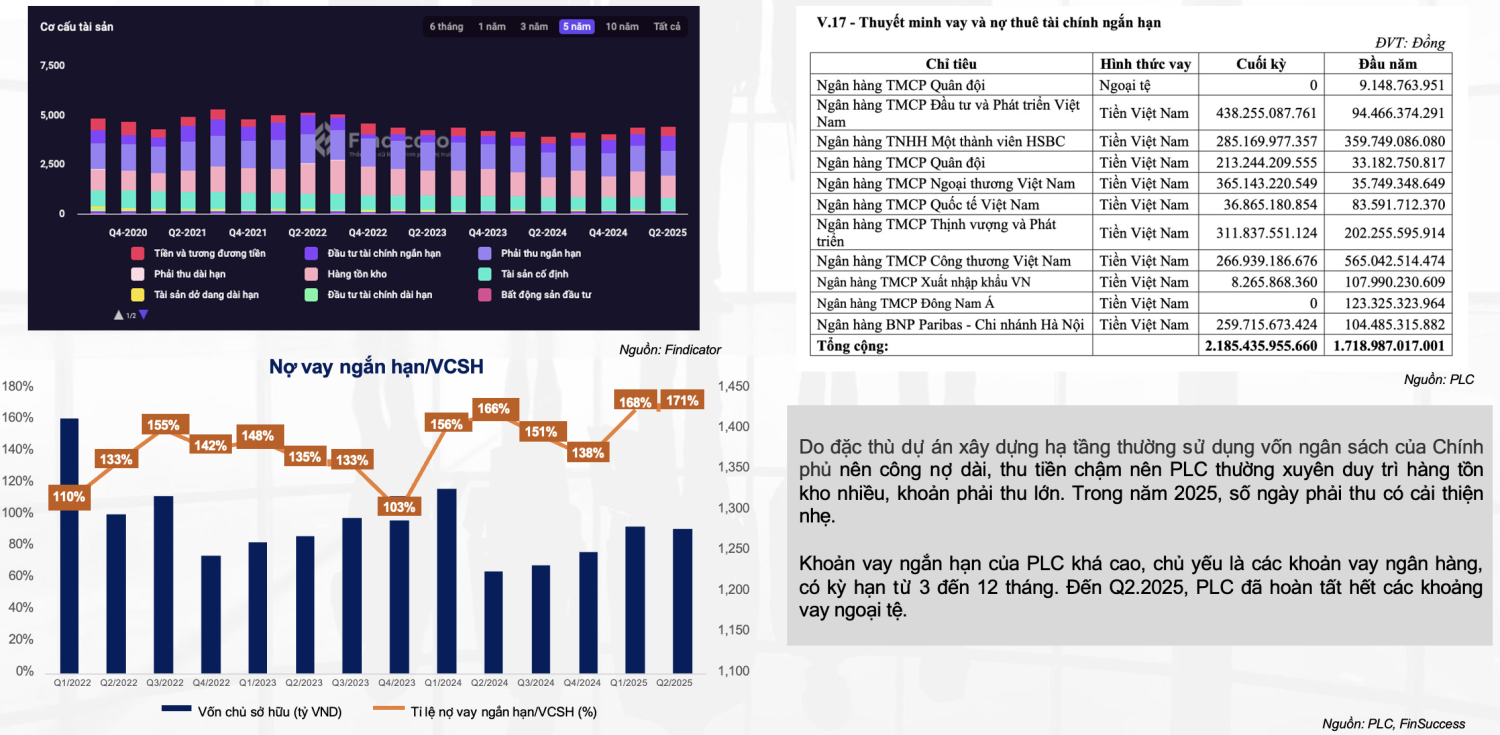

5. Tài chính

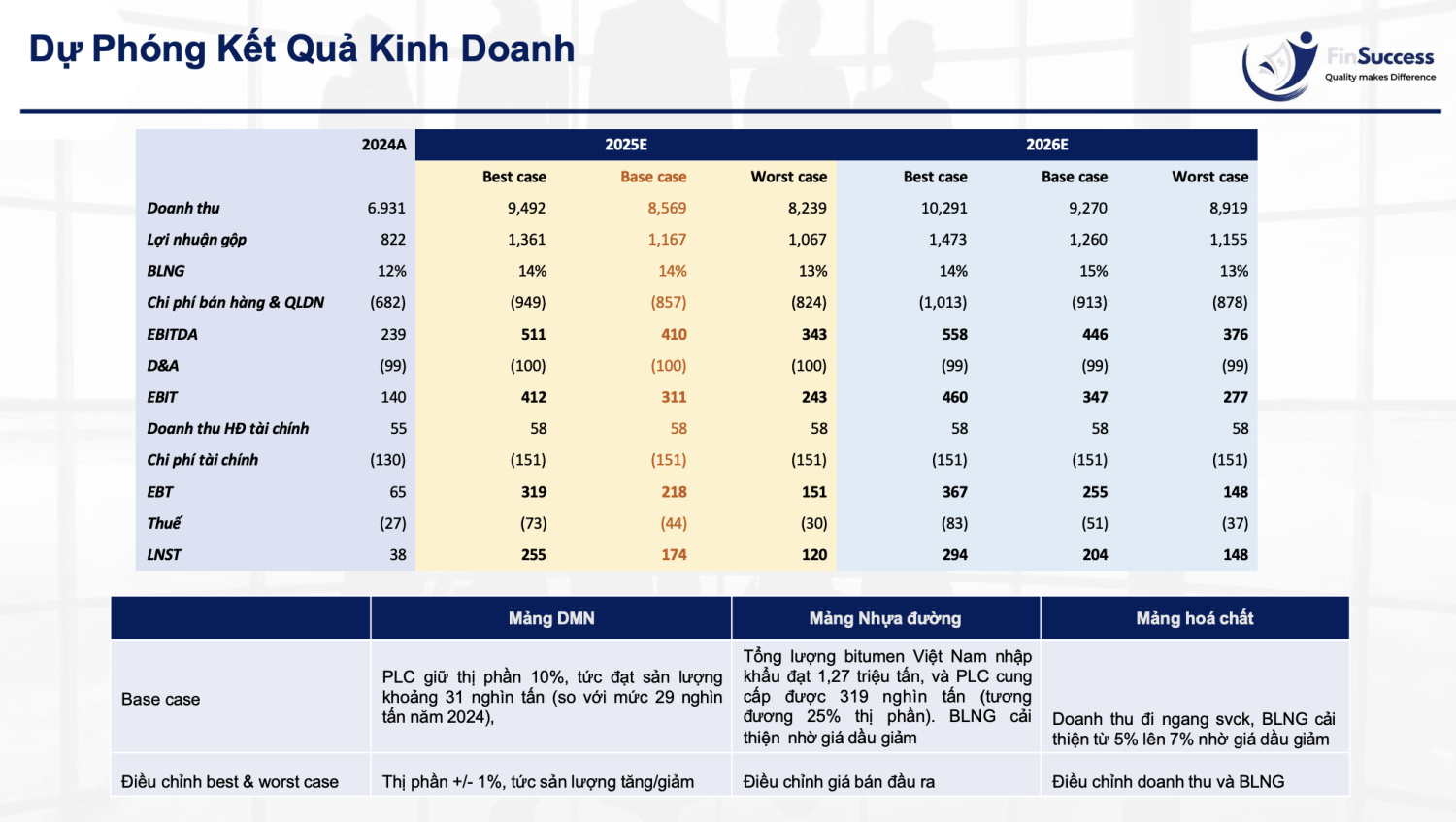

6. Định giá

Dự phóng kết quả kinh doanh

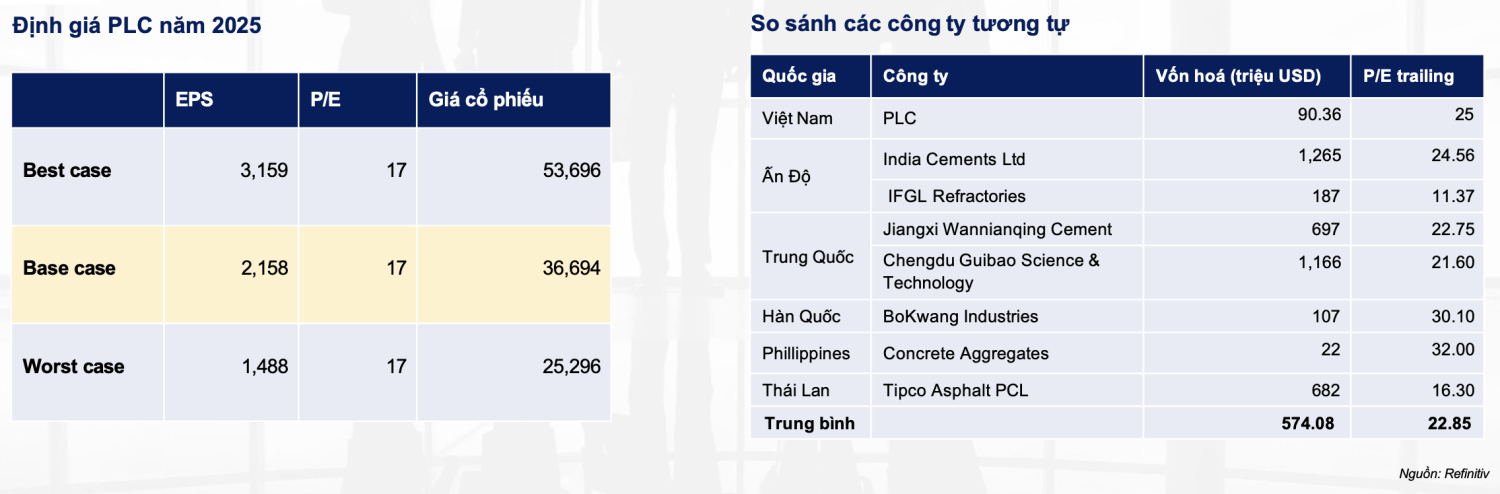

Định giá

FinSuccess sử dụng EPS forward 2025 base case là 2,158 đồng, và hệ số P/E là 17 lần (P/E trung vị 5 năm hiện tại của PLC là 21 lần), cho ra được giá mục tiêu năm 2025 là 36,000 đồng/cp, tương đương mức upside 22% ở thời điểm ngày viết báo cáo.

Các rủi ro đối với PLC bao gồm (1) tiến độ giải ngân ĐTC bị trì trệ, (2) những biến động bất ngờ trong giá dầu làm ảnh hướng tới giá NVL đầu vào.

7. Lịch sử giá PLC