Phần 1: Cơ cấu cổ đông

Cổ đông lớn chiếm đa số:

- Nhà nước: Tổng Công ty Điện lực Dầu khí (POW) sở hữu 59% cổ phần.

- Tổng công ty Phát điện 3 (GENCO3) nắm 2%.

- Công ty TNHH Phát triển Công nghệ (CFTD) nắm 8%, đại diện bởi ông Lương Ngọc Anh.

Cơ cấu quản trị và điều hành của NT2 mang tính tập trung cao, với cổ đông chi phối là POW – giúp định hướng ổn định theo chiến lược ngành điện của PVN.

Lịch sử hình thành và phát triển

- 2007: Thành lập với vốn điều lệ ban đầu 2.560 tỷ VND.

- 2009 – 2011: Khởi công và đưa vào vận hành thương mại Nhà máy Điện Nhơn Trạch 2.

- 2010: Đăng ký giao dịch trên UPCoM.

- 2015: Niêm yết trên sàn HSX (HOSE: NT2).

- 2017: Tăng vốn điều lệ lên 2.879 tỷ VND, đạt sản lượng 30 tỷ kWh điện thương phẩm.

- 2024: Đạt mốc 55 tỷ kWh điện thương phẩm phát lên lưới điện quốc giaLịch sử hình thành và phát triển

Phần 2: Tổng quan hoạt động

Cơ cấu điều hành và vận hành

- Do có tỷ trọng sở hữu lớn từ POW và GENCO3, ban điều hành NT2 vận hành theo định hướng chiến lược ngành điện của Tập đoàn Dầu khí Việt Nam (PVN).

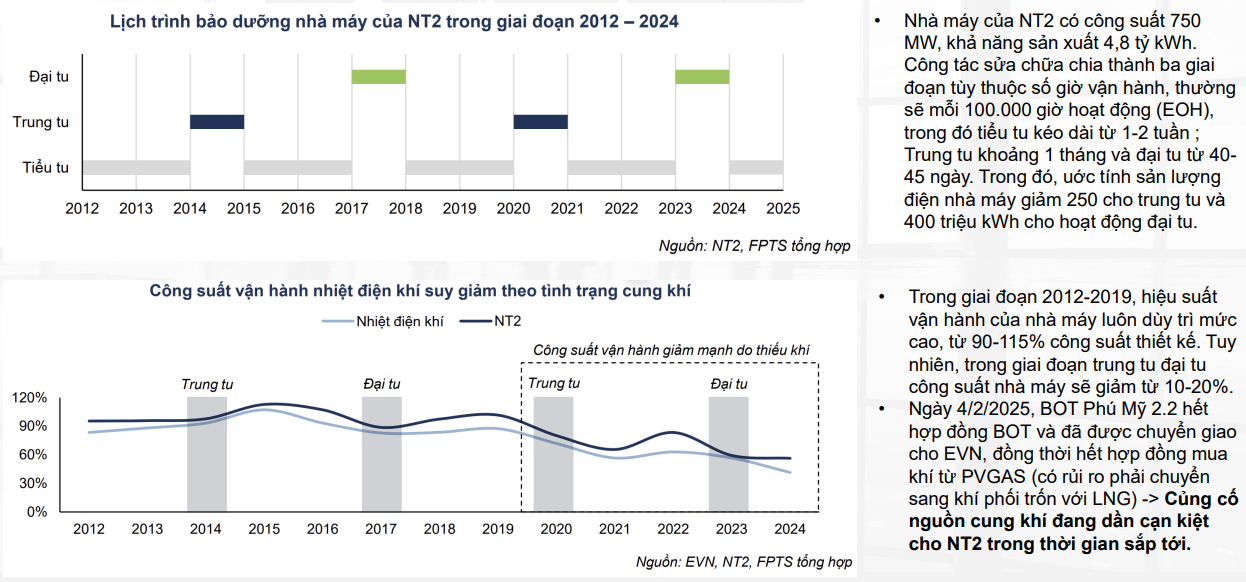

- Quản trị theo chu trình bảo trì, bảo dưỡng nghiêm ngặt:

- Tiểu tu: 1–2 tuần.

- Trung tu: ~1 tháng.

- Đại tu: 40–45 ngày.

- Hiệu suất vận hành giai đoạn 2012–2019 duy trì cao (90–115% công suất thiết kế).

Đặc điểm nổi bật trong quản trị – điều hành

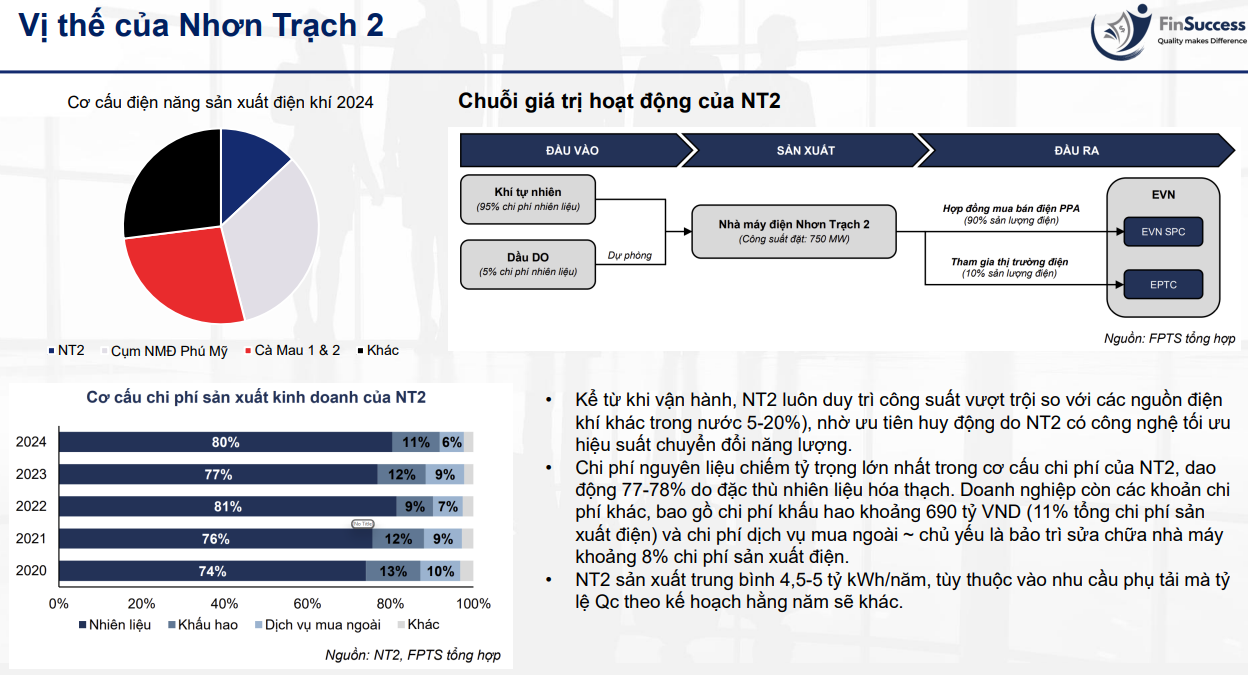

- Ưu tiên huy động: Nhờ công nghệ tuabin khí chu trình hỗn hợp hiện đại, NT2 thường được EVN ưu tiên huy động hơn các nhà máy điện khí khác.

- Ràng buộc hợp đồng PPA: Khoảng 90% sản lượng điện của NT2 được bao tiêu bởi EVN thông qua hợp đồng dài hạn, đảm bảo nguồn thu ổn định.

- Chi phí đầu vào: Phụ thuộc chủ yếu vào khí tự nhiên từ PV Gas (77–78% cơ cấu chi phí), đây là yếu tố ban lãnh đạo cần kiểm soát chặt chẽ

Phần 3: Dự phóng và định giá

Phương pháp: Báo cáo sử dụng kết hợp EV/EBITDA và P/E để xác định giá trị hợp lý.

- EV/EBITDA mục tiêu = 5 → vốn hóa ước tính ~ 6.935 tỷ VND.

- P/E mục tiêu = 10 → vốn hóa ước tính ~ 7.464 tỷ VND.

Giá mục tiêu: Năm 2026, giá cổ phiếu NT2 được định giá ở mức 25.000 VND/cổ phiếu, trung hòa giữa P/E và EV/EBITDA dựa trên các luận điểm (1) hết khấu hao máy móc vào cuối 2025 (tiết kiệm ~350 tỷ/năm), (2) tỷ lệ huy động Qc tăng, và (3) lợi thế từ bồi hoàn tỷ giá. Rủi ro đầu tư NT2 nằm ở chi phí nhiên liệu khí biến động theo giá dầu và rủi ro huy động thấp khi thủy điện dồi dào (năm La-nina).

Chính sách cổ tức

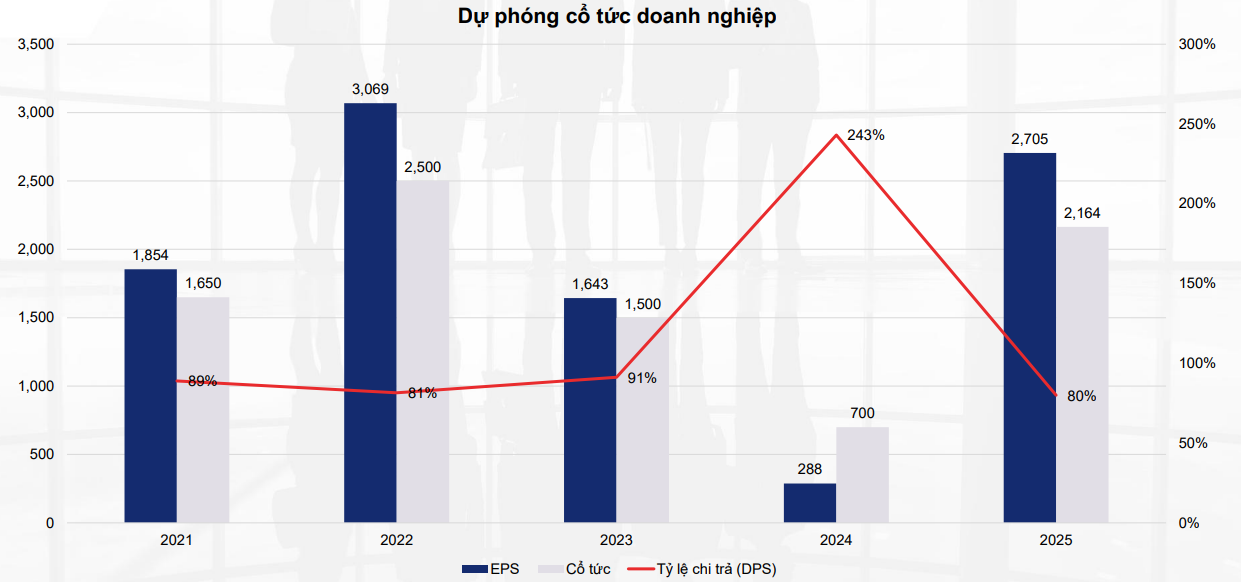

Lịch sử chi trả cổ tức của doanh nghiệp.

NT2 duy trì tỷ lệ chi trả cổ tức tiền mặt cao (80–90% EPS). Năm 2024 EPS giảm mạnh nhưng tỷ lệ chi trả cổ tức vọt lên 243% do công ty chia vượt lợi nhuận giữ lại

Dự phóng cổ tức của doanh nghiệp:

- Năm 2025 EPS ước tính ~ 2.705 đồng/cp, cổ tức dự kiến ~ 2.164 đồng/cp, tương đương tỷ lệ chi trả 80%.

- Mức cổ tức này đem lại tỷ suất cổ tức khoảng 9,6% nếu mua tại mức giá 22.500 VND/cp.