I. TỔNG QUAN DOANH NGHIỆP

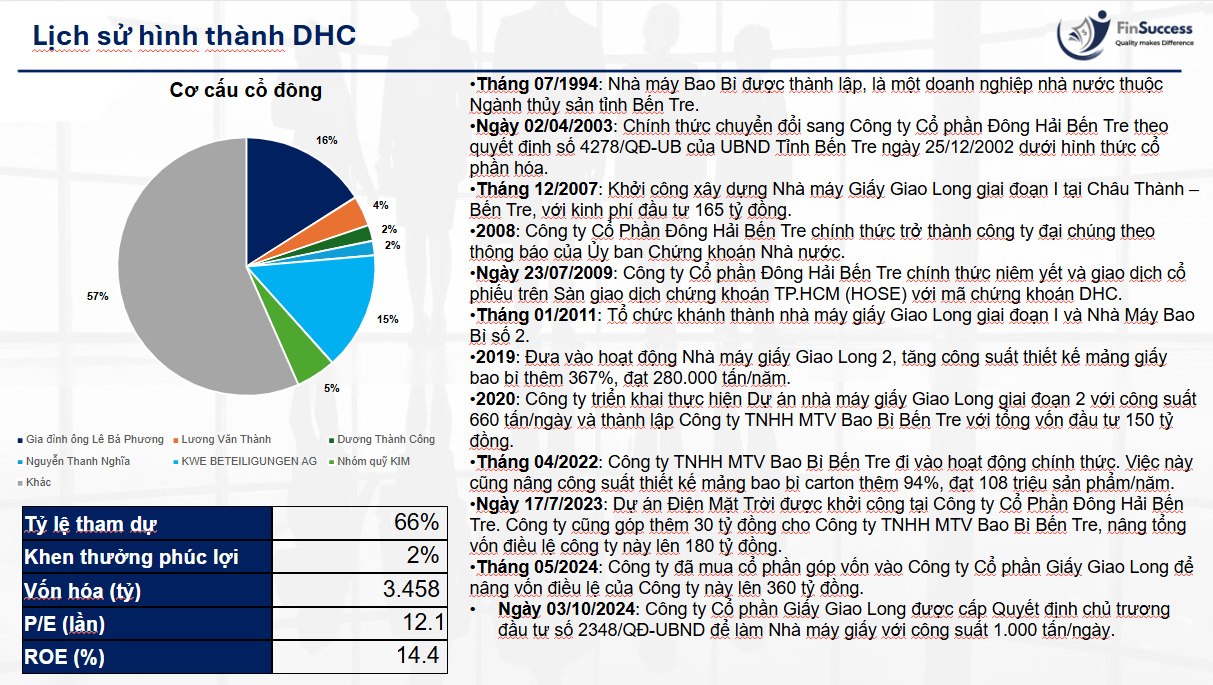

1. Cơ cấu cổ đông

2. Chuỗi giá trị của DHC

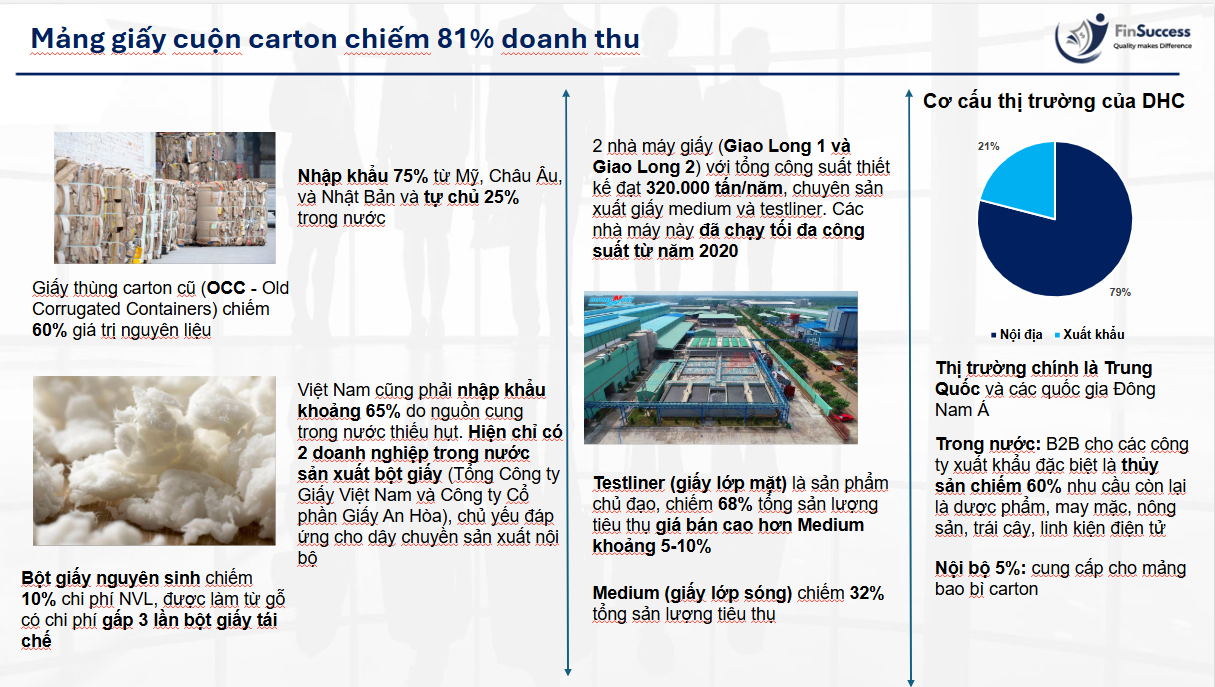

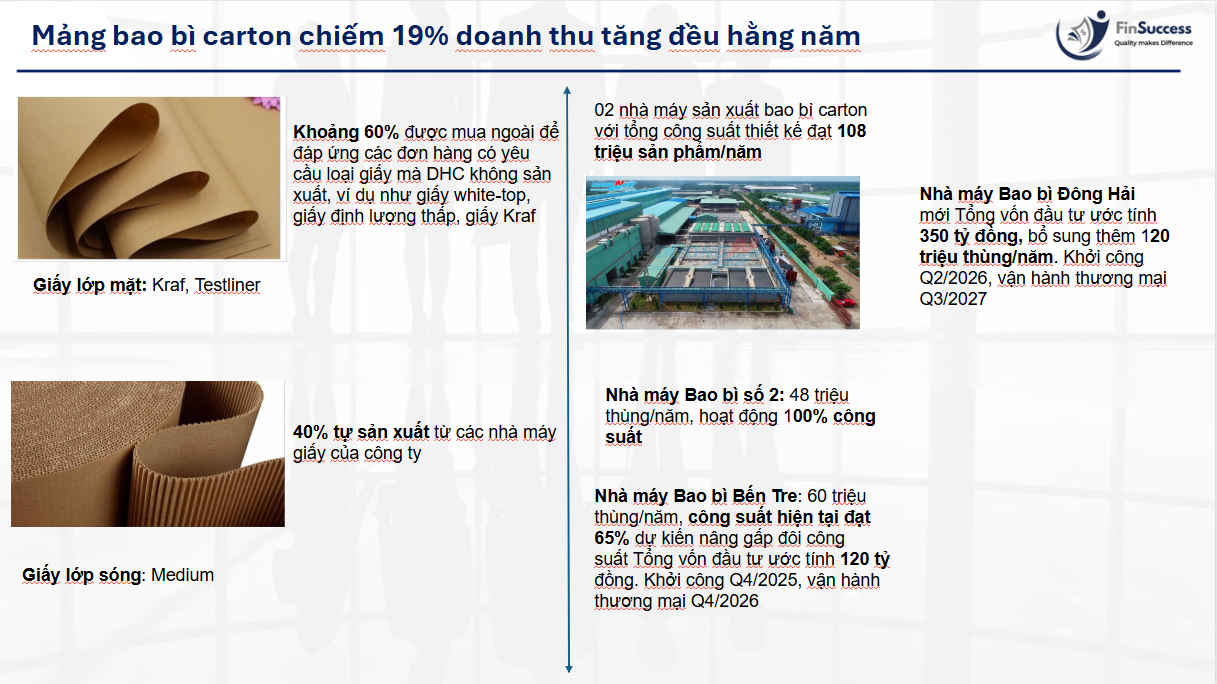

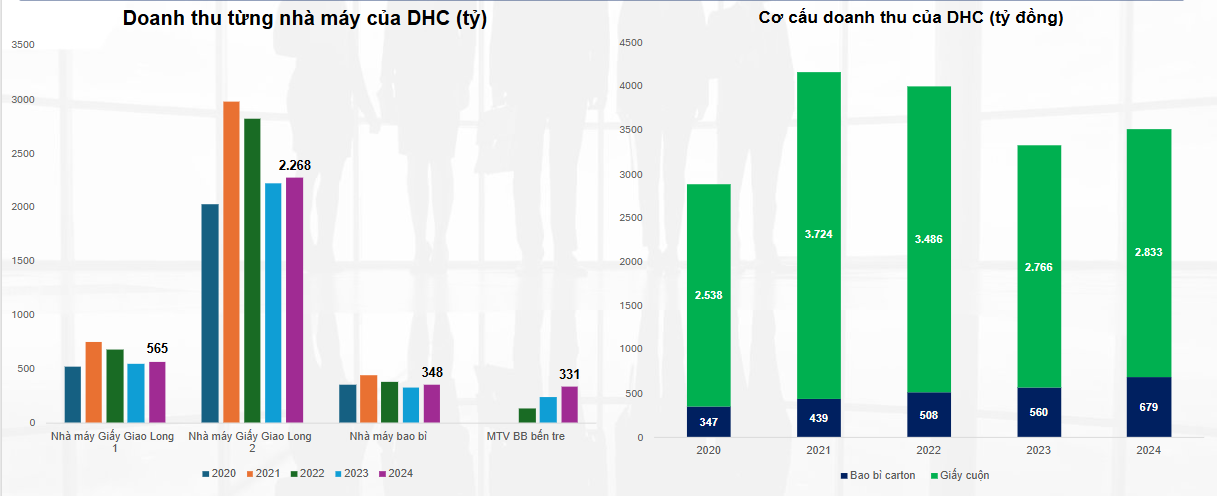

Phần lớn doanh thu bán hàng của doanh nghiệp thuộc về phân khúc bao bì giấy và carton, với tỷ lệ trên 80%. Tốc độ tăng trưởng 3 năm liên tiếp mảng Bao bì carton hơn 25% và đóng góp tỷ lệ 20% vào doanh thu của DHC (so với 2020 chỉ 10%)

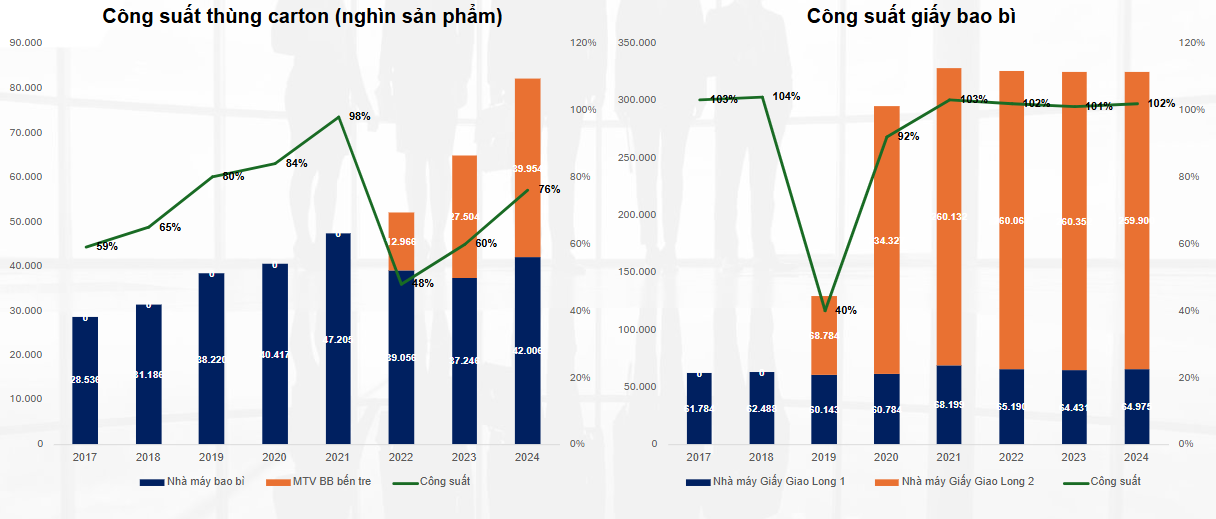

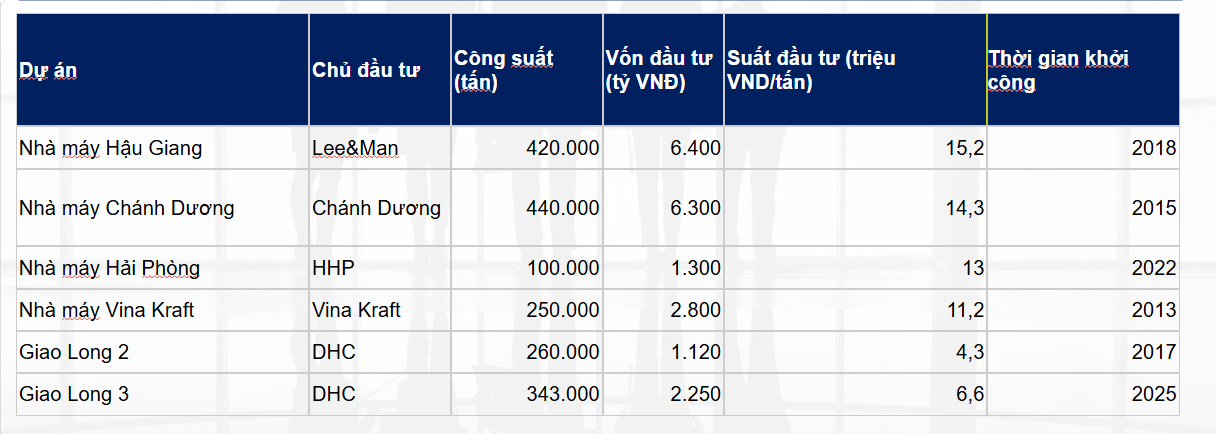

Về mảng giấy bao bì, DHC vận hành 2 nhà máy giấy Giao Long 1 và 2 sản xuất 320.000 tấn/năm với hiệu suất sử dụng 100% từ năm 2020 và trong thời gian tới DHC sẽ đầu tư thêm nhà máy Giao Long 3 với tổng vốn đầu tư điều chỉnh lên 2.600 tỷ đồng (ban đầu 1.800 tỷ đồng), sản phẩm chính sẽ là giấy Kraftliner (có tỷ suất lợi nhuận cao hơn) và Testliner. Công suất dự kiến 380.000 tấn/năm, dự kiến vận hành chính thức từ Q2/2027 (sớm hơn kế hoạch ban đầu), dự án Giao Long 3 có suất đầu tư khá thấp (6.0 triệu VND/tấn) so với mức trung bình của các nhà máy khác (khoảng 13.0-15.2 triệu VND/tấn), giúp DHC có lợi thế chi phí

Mảng thùng carton DHC hiện sở hữu 02 nhà máy với tổng công suất thiết kế đạt 108 triệu sản phẩm/năm, và mảng này có tốc độ tăng trưởng về sản lượng trung bình 23% trong giai đoạn 2017-2024 đó DHC tiếp tục có kế hoạch tăng gấp đôi công suất mảng bao bì carton trong thời gian tới

Chi phí đầu tư máy móc của DHC rất cạnh tranh – thấp nhất nhóm các nhà sản xuất lớn (chỉ ~4,4 triệu VNĐ/tấn công suất, thấp hơn rất nhiều so với trung bình ngành. Đặc biệt là DHC còn được hưởng thuế ưu đãi cho dự án nhà máy giấy Giao Long 2 nhưng kể từ năm 2026 đổ đi thì mức thuế suất TNDN tăng lên lại 20%

II. Tổng quan ngành giấy công nghiệp

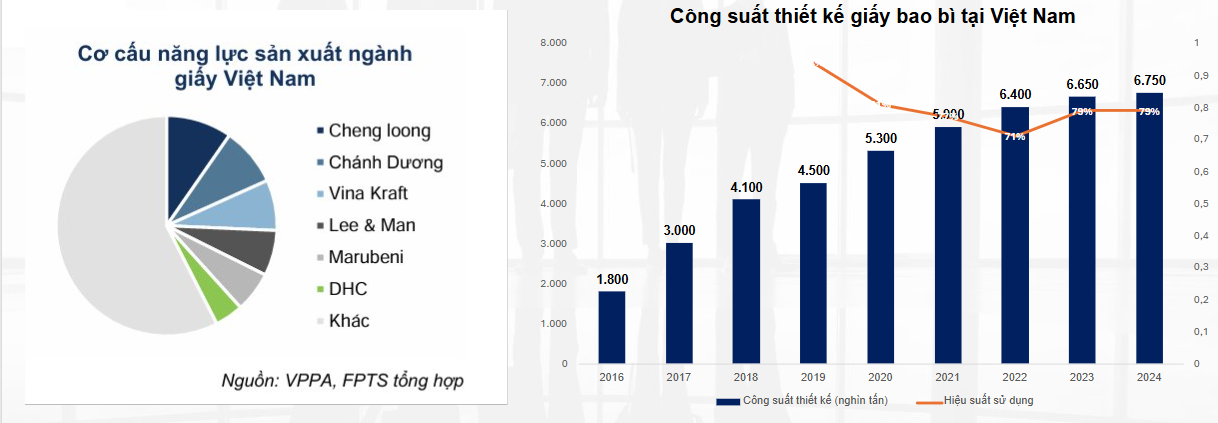

Với việc di dời sản xuất của Trung Quốc sang Đông Nam Á, trong đó có Việt Nam, công suất thiết kế ngành giấy bao bì Việt Nam cũng đã tăng mạnh với CAGR=24,1%/năm giai đoạn 2016-2022. Hiện nay, ngành giấy bao bì Việt Nam đang được dẫn đầu bởi các doanh nghiệp FDI, trong đó 3/4 doanh nghiệp lớn nhất (Cheng loong, Chánh Dương, Lee & Man) đều là doanh nghiệp Trung Quốc và chiếm ~32% trong tổng cơ cấu năng lực sản xuất. Hiện có khoảng 20 doanh nghiệp lớn (5% số đơn vị), chiếm 65% sản lượng, còn lại rải rác là các cơ sở nhỏ, công nghệ lạc hậu dễ bị đào thải Công suất hiện tại của ngành vào khoảng 7 triệu tấn, còn thừa khoảng hơn 1,5 triệu tấn. Tại Malaysia thừa khoảng 3 triệu tấn, Indonesia còn thừa khoảng 2 triệu tấn. Tình hình cạnh tranh khốc liệt để tiêu thụ sản phẩm ở cả trong và ngoài nước.

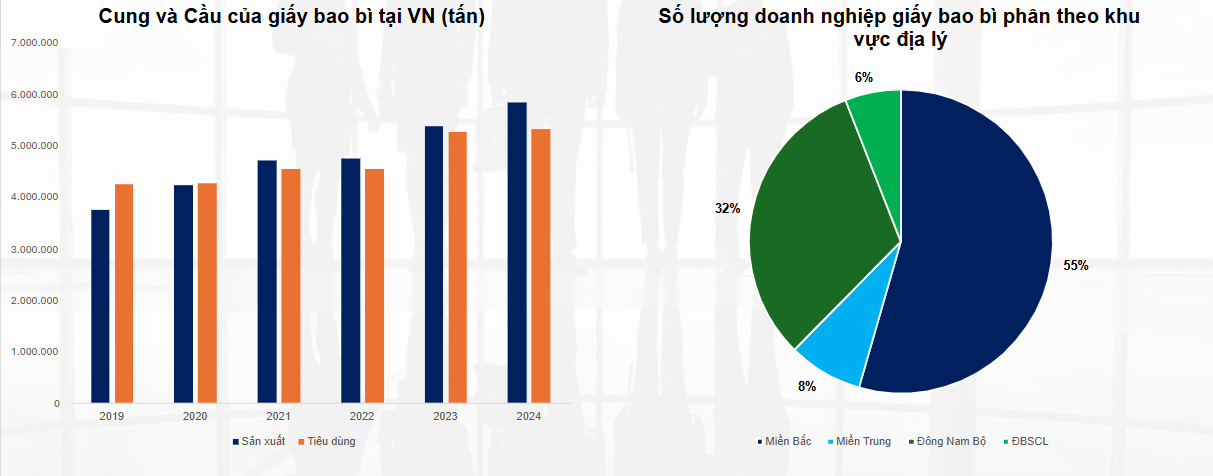

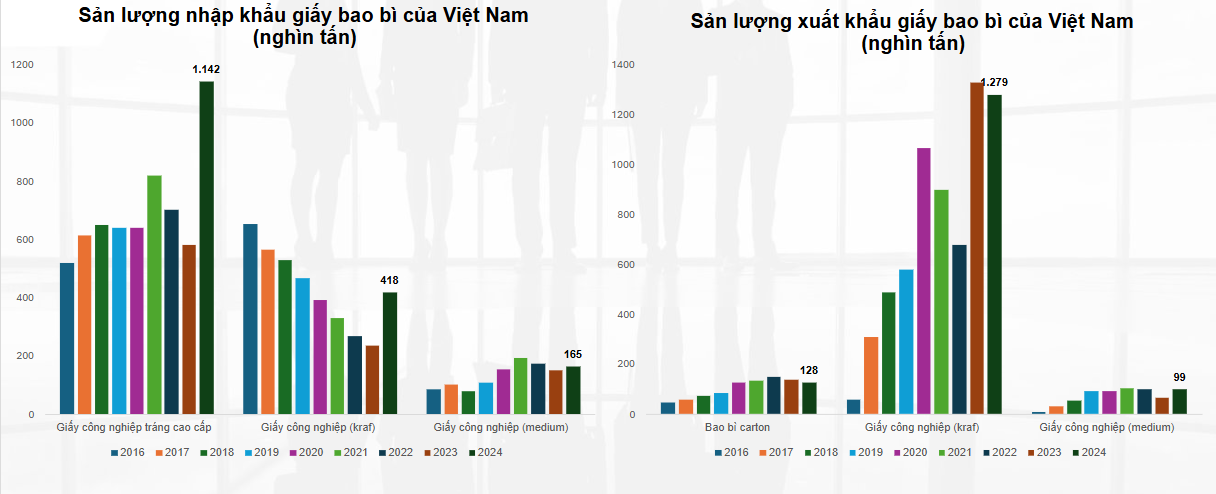

Theo thông tin từ Hiệp hội Giấy và Bột giấy Việt Nam (VPPA), trong 5 năm từ 2019 đến 2023 sản lượng sản xuất của ngành Giấy đạt mức tăng trưởng bình quân hàng năm 13.3% Tính riêng năm 2023, tổng sản phẩm giấy trong nước sản xuất đạt gần 7 triệu tấn, đứng thứ hai trong khu vực Đông Nam Á (sau Indonesia). Trong đó, giấy bao bì sản xuất hơn 6 triệu tấn chiếm 86% tổng sản lượng, đứng đầu Đông Nam Á

Tỷ lệ thu gom và tái chế giấy tại Việt Nam hiện là khoảng 50%, thấp hơn mức bình quân gần 60% của thế giới. Chuyên gia chỉ ra rằng nhu cầu giấy thu hồi tại Việt Nam, sử dụng để sản xuất giấy tăng khoảng 35%/năm, dự kiến đến năm 2025 nhu cầu sử dụng lên đến 13,2 triệu tấn (năm 2018 đang sử dụng 3,7 triệu tấn).

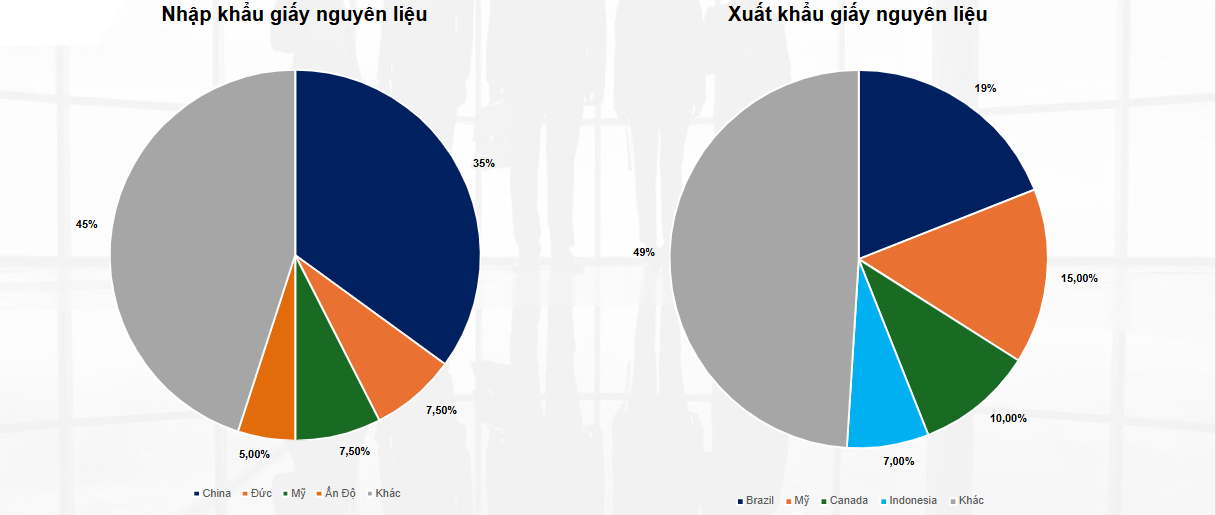

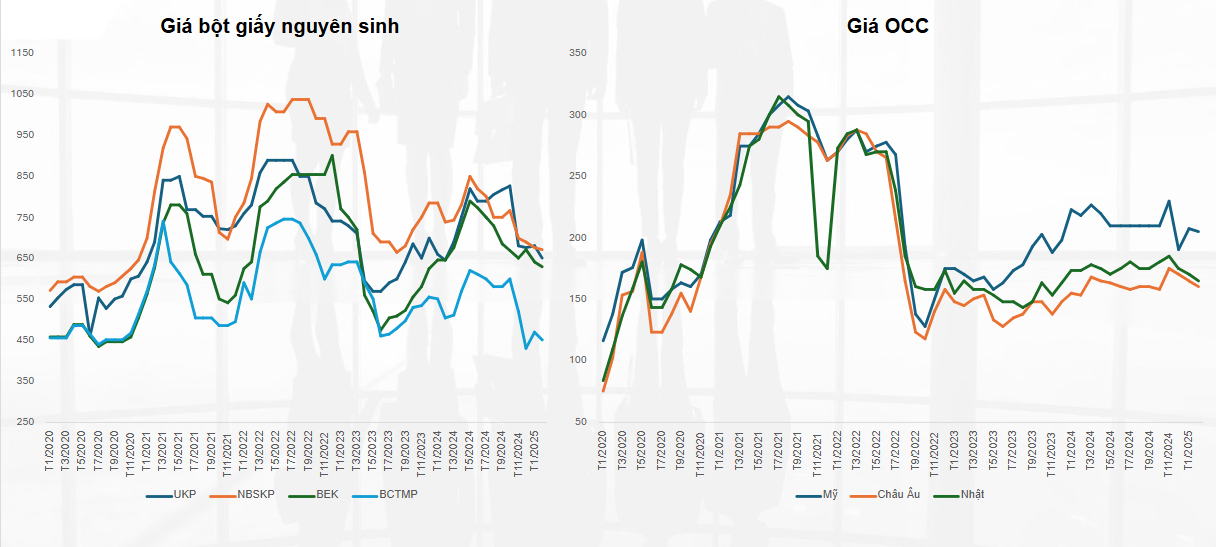

Từ tháng 7/2017, Trung Quốc bắt đầu giới hạn nhập khẩu chất thải rắn, bao gồm OCC, khiến lượng OCC nhập khẩu của họ giảm từ 28,5 triệu tấn năm 2016 xuống còn 10,4 triệu tấn năm 2019 và tiếp tục giảm về gần 7 triệu tấn năm 2020; rồi chính thức cấm hoàn toàn từ 1/1/2021. Việt Nam xuất khẩu dăm gỗ số 1 thế giới nhưng nhập khẩu phần lớn bột giấy Đa số doanh nghiệp tập trung sản xuất giấy, chưa chú trọng sản xuất bột giấy, chưa tận dụng lợi thế nguyên liệu xơ sợi dồi dào

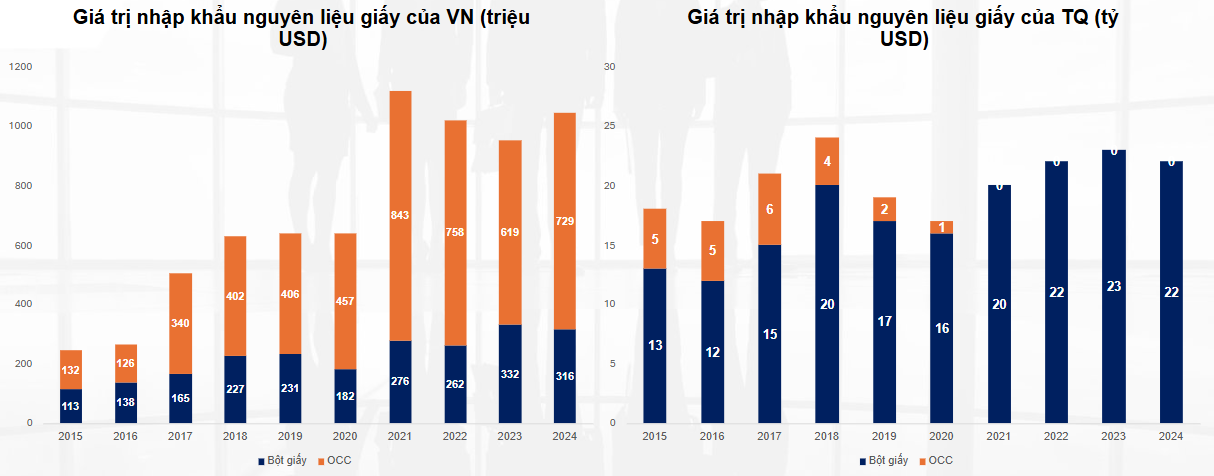

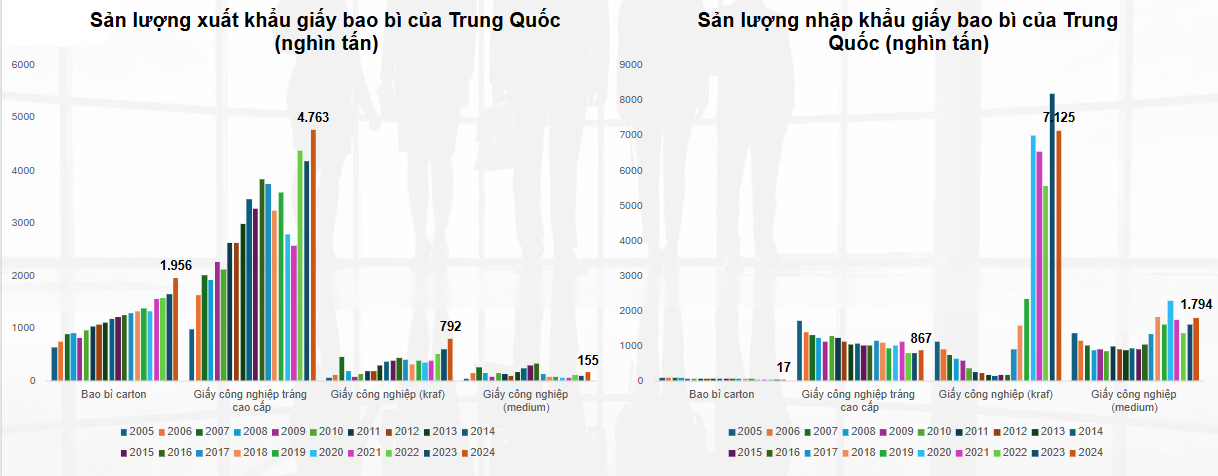

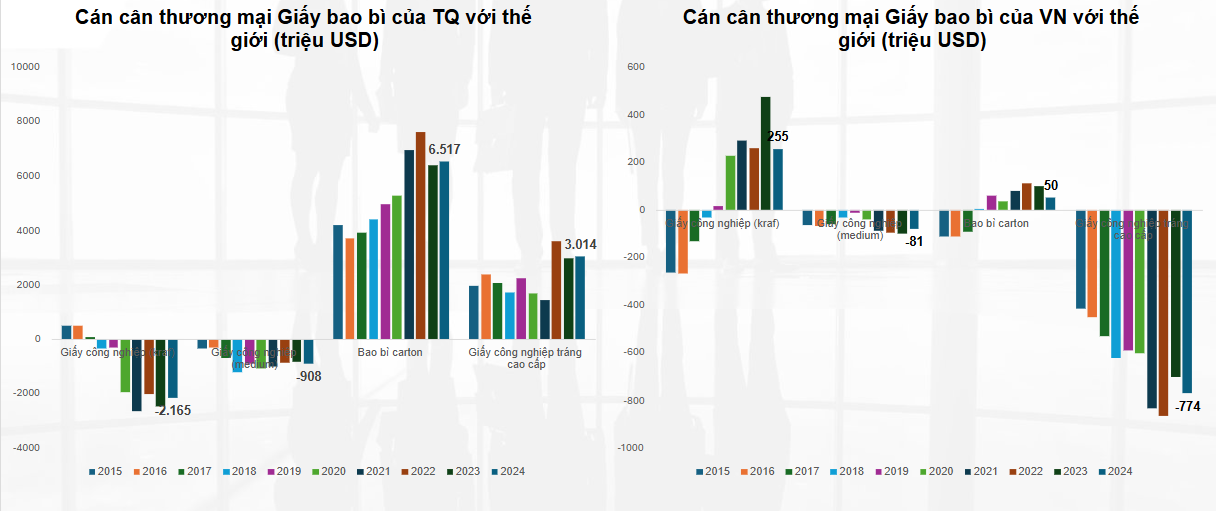

Theo Mordor Intelligence, riêng năm 2025 thị trường giấy bao bì tại TQ đạt 91,75 tỷ USD (CAGR 4,8 % đến 2030). TQ chủ yếu nhập khẩu sản phẩm trung cấp như giấy công nghiệp và xuất khẩu thành phẩm kèm giấy cao cấp có GTGT tốt hơn chúng ta. Cán cân thương mại và sản lượng của TQ và VN so với thế giới thể hiện rõ nhất vấn đề này

III. Tình hình tài chính

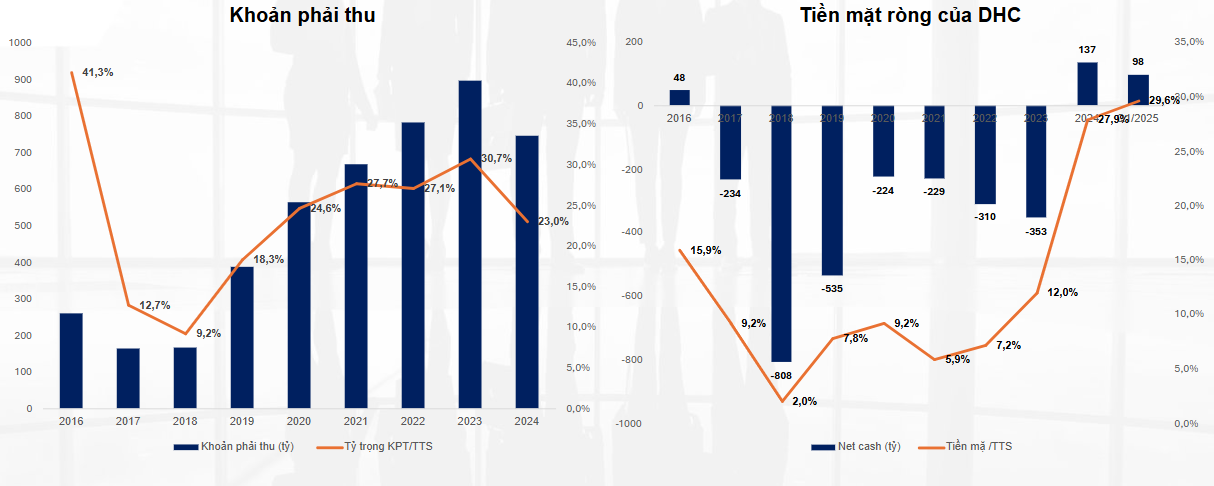

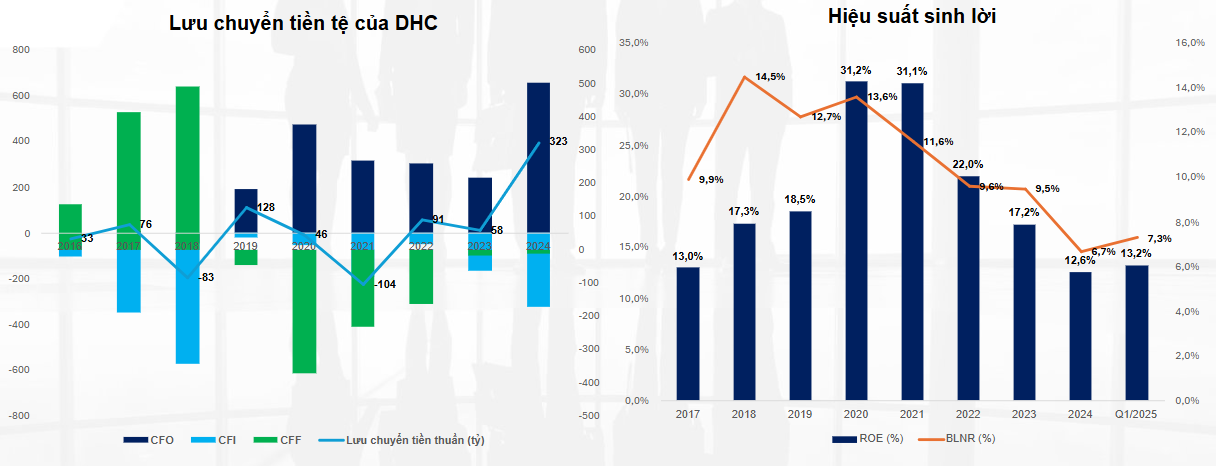

Cơ cấu tài sản của DHC khá lành mạnh với tỷ trọng khoản phải thu / tài sản luôn duy trì doanh mốc 22%-25% cùng với lượng tiền mặt ròng đã cải thiện lên mức dương, sự gia tăng thanh khoản này giúp DHC đối phó linh hoạt với biến động thị trường (như thay đổi chi phí nguyên liệu OCC và tỷ giá USD/VND) và chuẩn bị vốn cho dự án Nhà máy Giao Long 3

Dòng tiền CFO của DHC liên tục dương cho thấy tình hình hoạt động rất hiệu quả kèm với ROE có những lúc lên tới hơn 30% vào các năm 2020-2021. Tuy nhiên trong các năm gần đây DHC phải đối mặt với tình trạng dư cung của toàn ngành từ đó kéo BLNG và ROE của DHC xuống mức thấp, nhưng tình trạng dư cung hiện cũng đã không còn khốc liệt như giai đoạn trước. Nên FinSuccess tin rằng DHC sẽ cải thiện được ROE từ 2025 trở đi, nhờ vậy định giá của DHC cũng sẽ được cải thiện trong thời gian tới

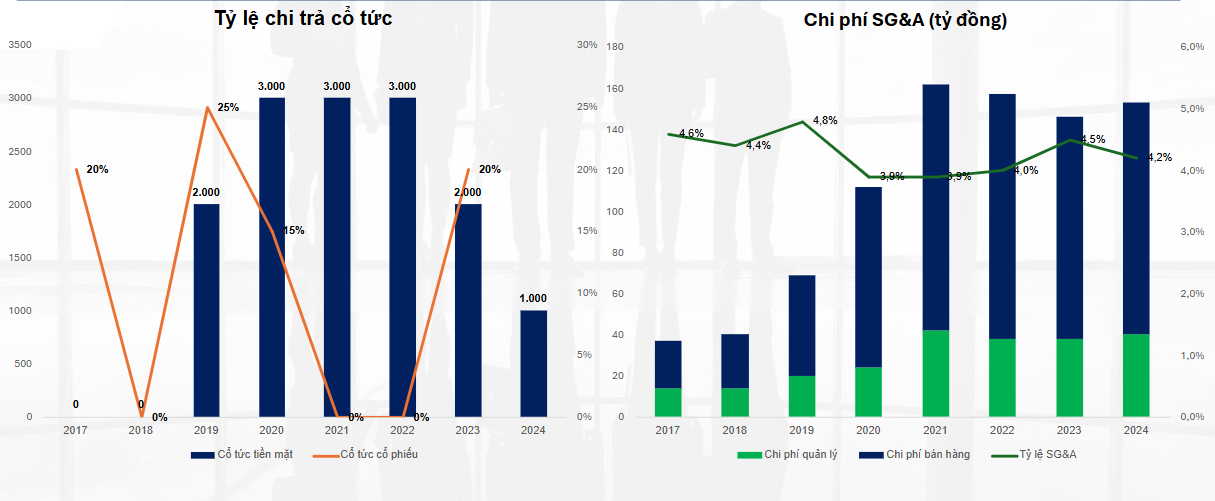

Nhờ tình hình tài chính lành mạnh nên DHC luôn duy trì tỷ lệ cổ tức đều đặn cả tiền mặt lẫn cổ phiếu, tỷ lệ chi phí SG&A cũng duy trì ở mức ổn định phản ánh khả năng quản lý chi phí vận hành, một yếu tố then chốt giúp duy trì biên lợi nhuận trong môi trường chi phí đầu vào tăng (như giá OCC và chi phí điện)

IV. Luận điểm đầu tư và định giá

Luận điểm đầu tư

Tình trạng dư cung toàn ngành hiện đã giảm bớt đáng kể giúp đà phục hồi giá giấy gợn sóng tốt hơn so với kì vọng của thị trường nhờ

(1) Thị trường quốc tế (đặc biệt là TQ):

Trong bối cảnh ngành giấy tại TQ có nhiều tin hiệu tích cực hơn nhờ “GIẢM CẠNH TRANH NỘI BỘ” và các động thái điều chỉnh sản xuất khiến giá bán đã trở thành một yếu tố mới định hình xu hướng ngắn hạn.

Ở thượng nguồn, GIÁ GIẤY PHẾ LIỆU ĐẦU NĂM SUY YẾU do căng thẳng thương mại Mỹ–Trung và nhu cầu trong nước chậm lại. Tuy nhiên, bước sang quý III, kỳ vọng phục hồi dần nhờ công suất sản xuất tăng và nhu cầu cải thiện. Tồn kho giấy sóng và giấy mặt tại các nhà máy ở Trung Quốc đã GIẢM HƠN 10%, cho thấy CUNG CẦU ĐANG BỚT CĂNG THẲNG.

Đáng chú ý, Shanying Paper thông báo dừng máy tại sáu cơ sở ở An Huy, Chiết Giang, Hoa Trung, Phúc Kiến, Quảng Đông và Cát Lâm từ 29/9 đến 6/10 để bảo dưỡng thiết bị và điều chỉnh nhịp sản xuất. Động thái này được thị trường nhìn nhận như biện pháp hỗ trợ giá bao bì trong ngắn hạn. Cùng thời điểm, nhiều doanh nghiệp bao bì tại Phúc Kiến gồm Julong Packaging (Fujian), Jinjiang Xinda Carton, Hexin Packaging, Zhangzhou Tianchen Packaging, Xinlida (Zhangzhou) Packaging, cùng Xiamen Bicheng Packaging và Zhangzhou Changtai Bicheng Packaging ĐỒNG LOẠT TĂNG GIÁ HƠN 3% cho đơn hàng mới từ ngày 6/9, nhằm bù đắp chi phí nguyên liệu tăng cao.

(2) Thị trường nội địa:

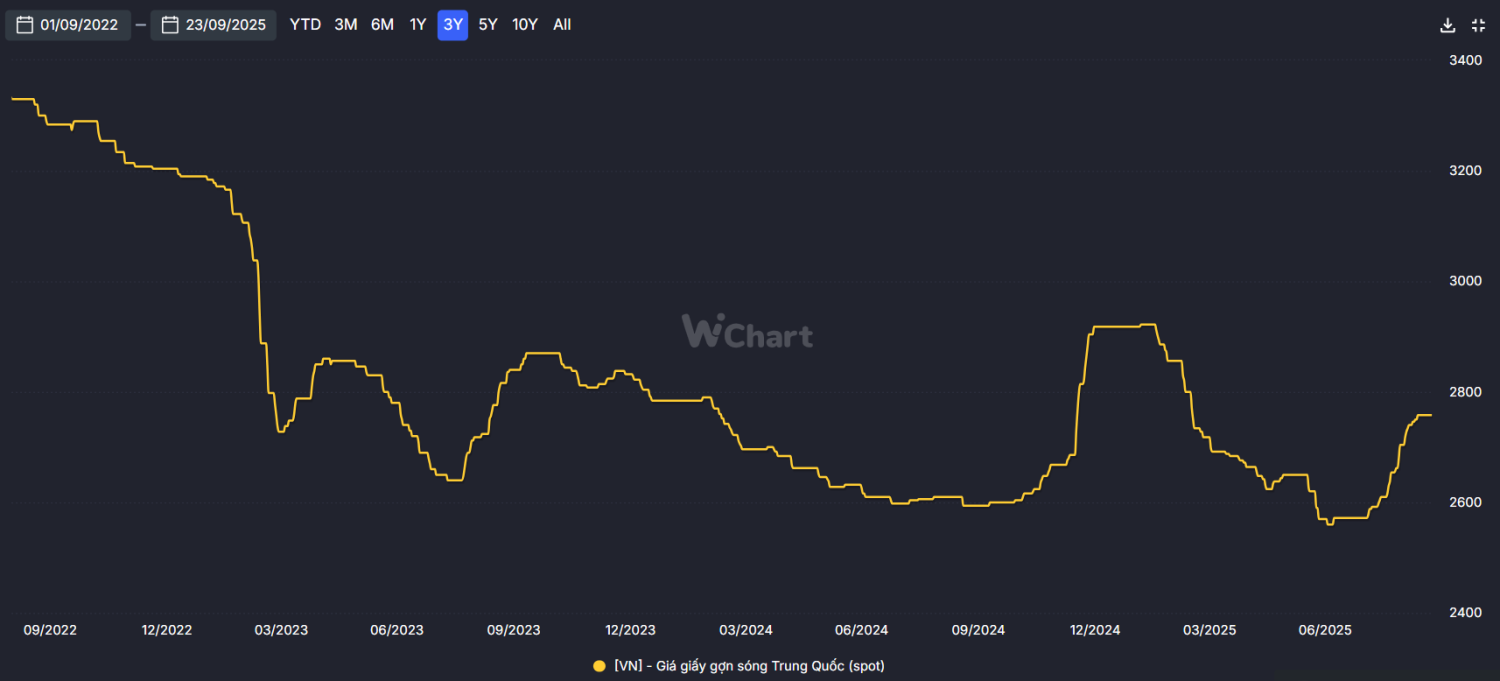

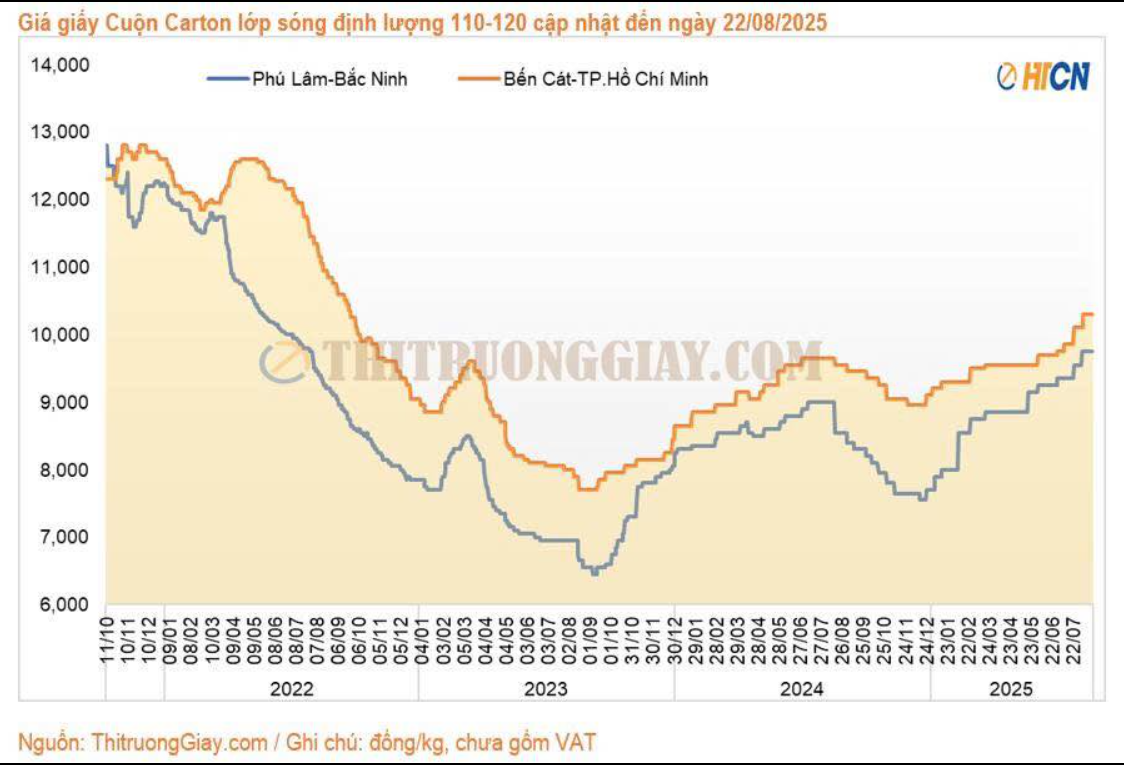

- Việc cắt giảm nguồn cung mang tính cấu trúc trong quý 4/2024 – quý 1/2025 giúp giảm bớt tình trạng dư thừa – nút thắt chính của ngành giấy. Cho đến nay, 336/338 cơ sở sản xuất giấy tại Phong Khê đã tạm ngừng hoạt động, khiến tổng công suất sản xuất giấy cả nước giảm khoảng 1,5 triệu tấn/năm (16% tổng công suất giấy của Việt Nam năm 2023). Nhờ đó giá giấy trong nước cũng đã phục hồi lên mức trên 10.200 VNĐ/kg cao hơn nhiều so với cùng kỳ.

- Về phía cầu, Hiệp hội Giấy và Bột giấy Việt Nam (VPPA) dự báo giấy bao bì (86% tổng sản lượng giấy năm 2024) sẽ tăng 8–10% mỗi năm cho đến năm 2030, được thúc đẩy bởi (1) xu hướng tiêu dùng bao bì mang tính bền vững gia tăng, (2) hoạt động sản xuất & xuất khẩu của Việt Nam phát triển và (3) tiềm năng thương mại điện tử tăng gấp 3 lần trong giai đoạn 2024-2030, theo báo cáo "E-Economy SEA 2024". Chúng tôi kỳ vọng chênh lệch cung-cầu sẽ dần được thu hẹp, từ đó kỳ vọng tăng trưởng giá giấy vững chắc hơn.

Tăng trưởng tốt từ nền thấp của 2H2024

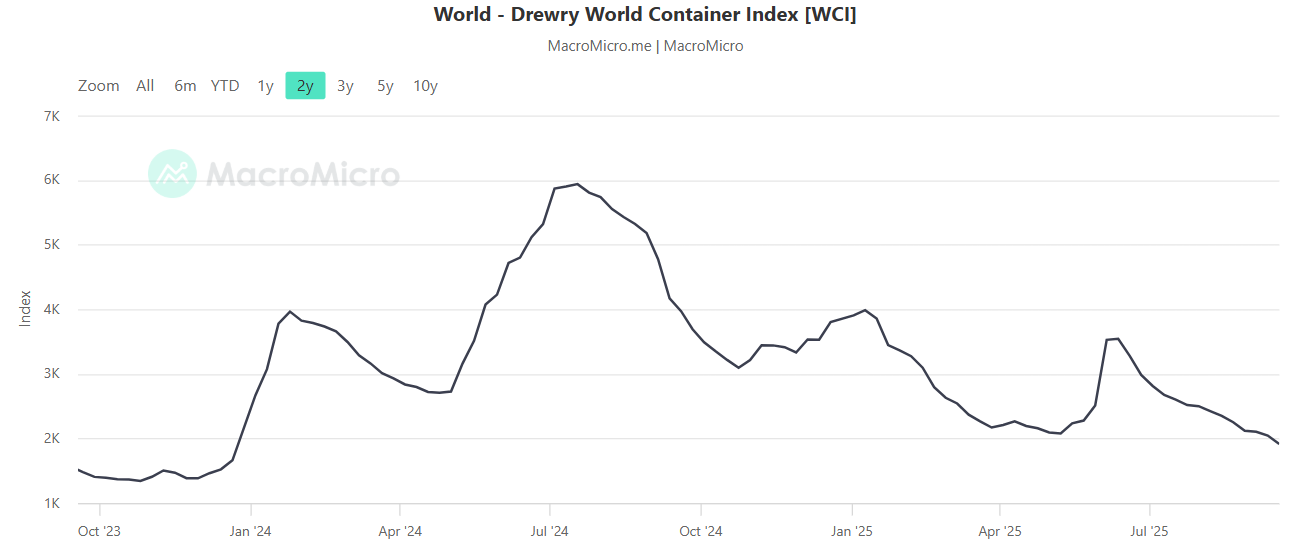

Trong 2H2024, DHC đối mặt với rủi ro kép khi chi phí đầu vào thì không giảm, thậm chí tăng khi giá cước WCI neo ở vùng đỉnh, trong khi đó giá bán đầu ra lại giảm về vùng thấp nhất năm từ đó khiến biên lợi nhuận của DHC nói riêng và toàn ngành bị sụt giảm nghiêm trọng.

Tuy nhiên bức tranh 2H2025 lại sáng sủa hơn khi giá giấy cuộn carton đầu ra đang tăng rất tốt hiện giao dịch quanh mức 10.500 VNĐ/kg so với năm ngoái chỉ dưới 9.000 VNĐ/kg. Giá bán đầu ra lại tăng không mạnh bằng nhờ giá cước vận tải WCI năm nay đang ở vùng thấp trung bình giảm gần 40% so với cùng kì 2024

Định giá

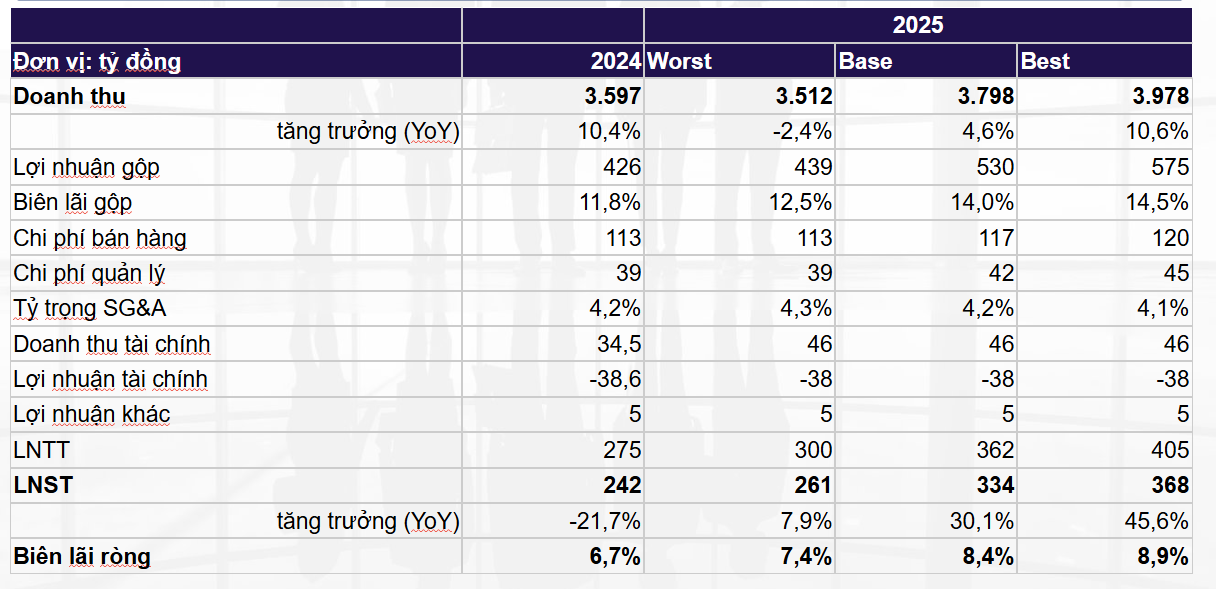

Với mức nền thấp trong 2H2024 của DHC, kèm với bối cảnh chung của ngành và doanh nghiệp năm nay khởi sắc hơn rất nhiều, FinSuccess tin rằng việc DHC đạt được mức LNST tối thiểu 330 tỷ trong 2025 là không quá khó. Từ đó mức upside với giá hiện tại ít nhất hơn 5% so với giá đóng cửa ngày 23/09/2025