1. Luận điểm đầu tư

- Lợi nhuận từ công ty LDLK ổn định, khi hoạt động kinh doanh của các công ty này được đảm bảo bởi các hợp đồng dài hạn.

- Lượng tiền mặt & các khoản tương đương dồi dào (công ty mẹ khoảng 9,500 tỷ VND và hợp nhất khoảng 16,500 tỷ VND), mang lại cho PVS khoảng lợi nhuận từ tiền gửi cao qua các năm.

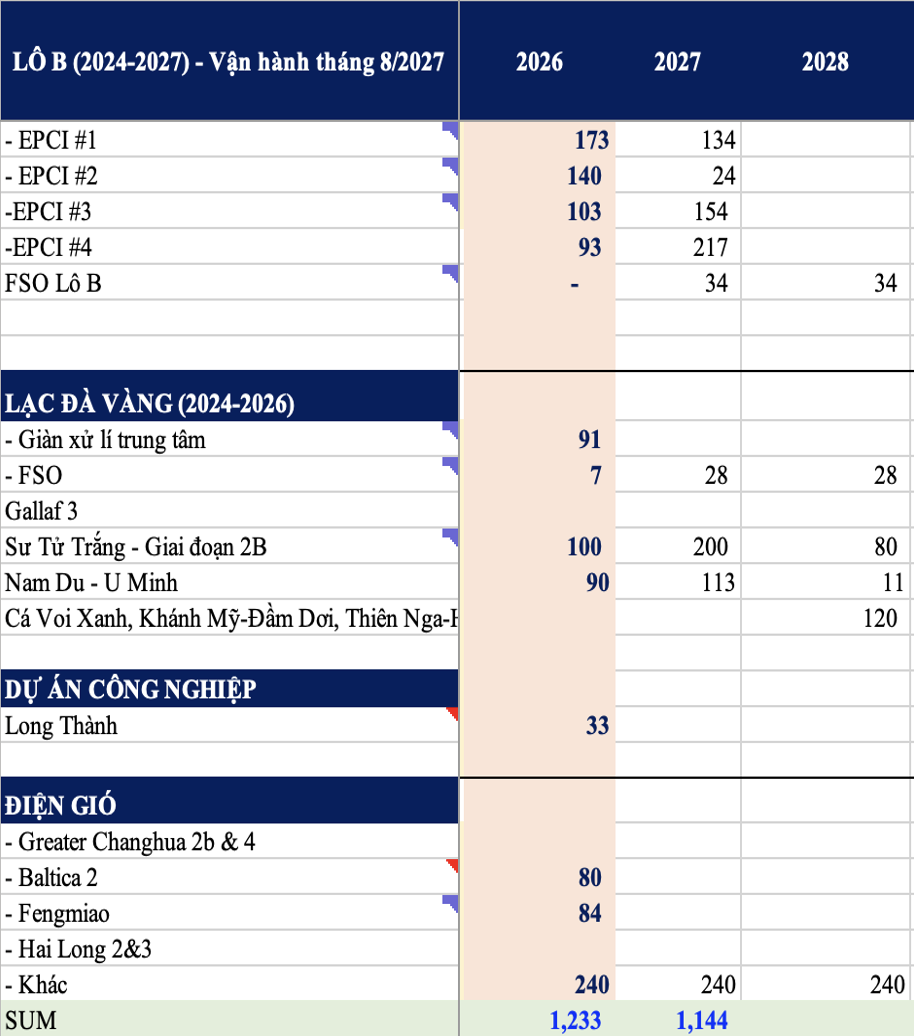

- Hưởng lợi từ chu kì đầu tư của ngành dầu khí Việt Nam (Lô B Ô Môn, Lạc Đà Vàng, Cá Voi Xanh...), đặc biệt khi PVS là doanh nghiệp thuộc top đầu, có năng lực về cả EPCI, M&C và vận hành FPSO/FSO nên sẽ là nhà thầu trực tiếp. Backlog giai đoạn 2025-2028 được đảm bảo ổn định.

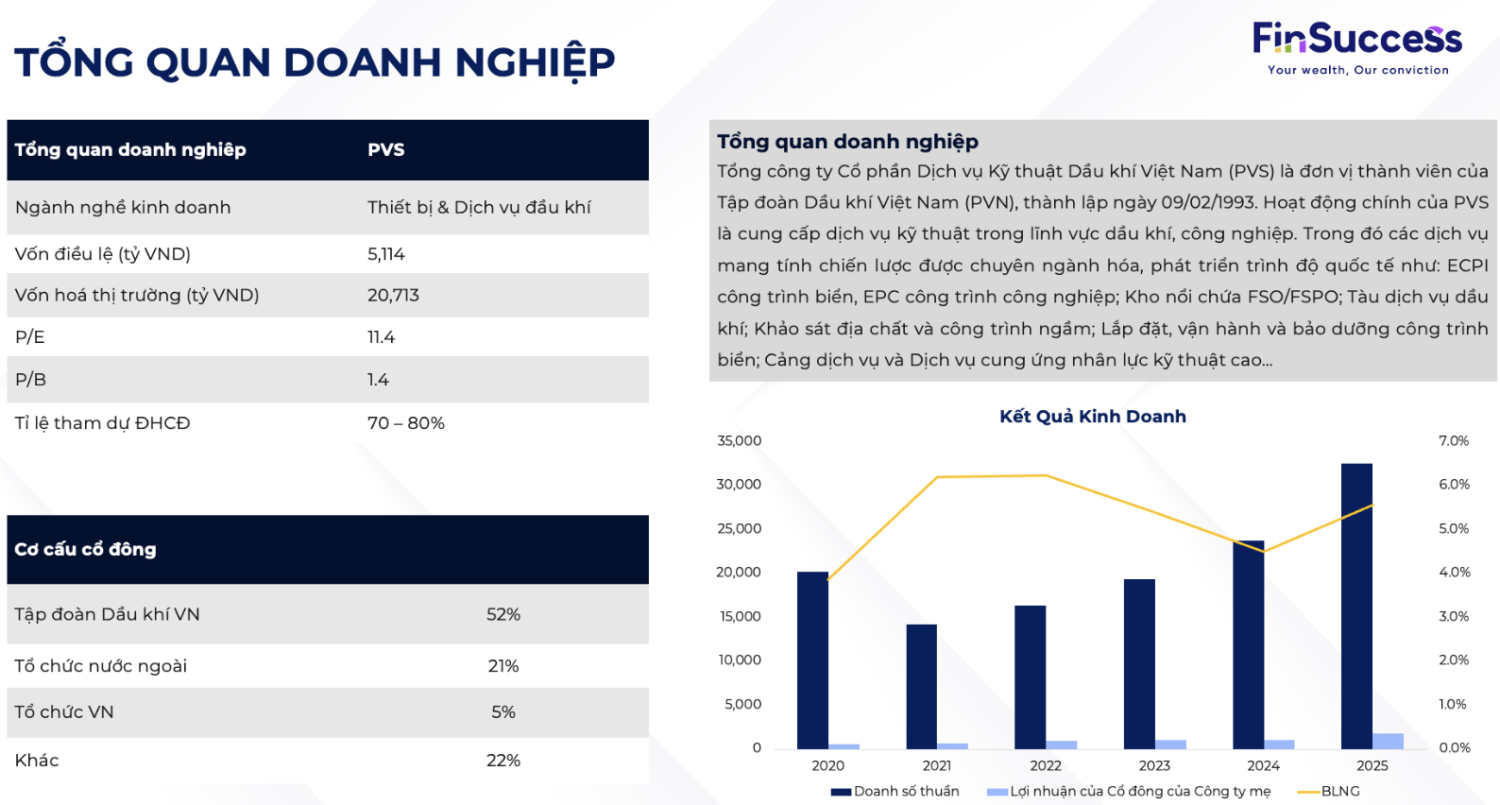

2. Tổng quan doanh nghiệp

Tập đoàn Dầu khí Việt Nam (PVN) sở hữu 52% cổ phần, chiếm tỷ lệ lớn nhất. Điều này cho thấy PVS vẫn duy trì sự kiểm soát mạnh mẽ từ PVN, giúp đảm bảo sự ổn định trong chiến lược phát triển dài hạn và tham gia vào các dự án trọng điểm của ngành dầu khí Việt Nam.

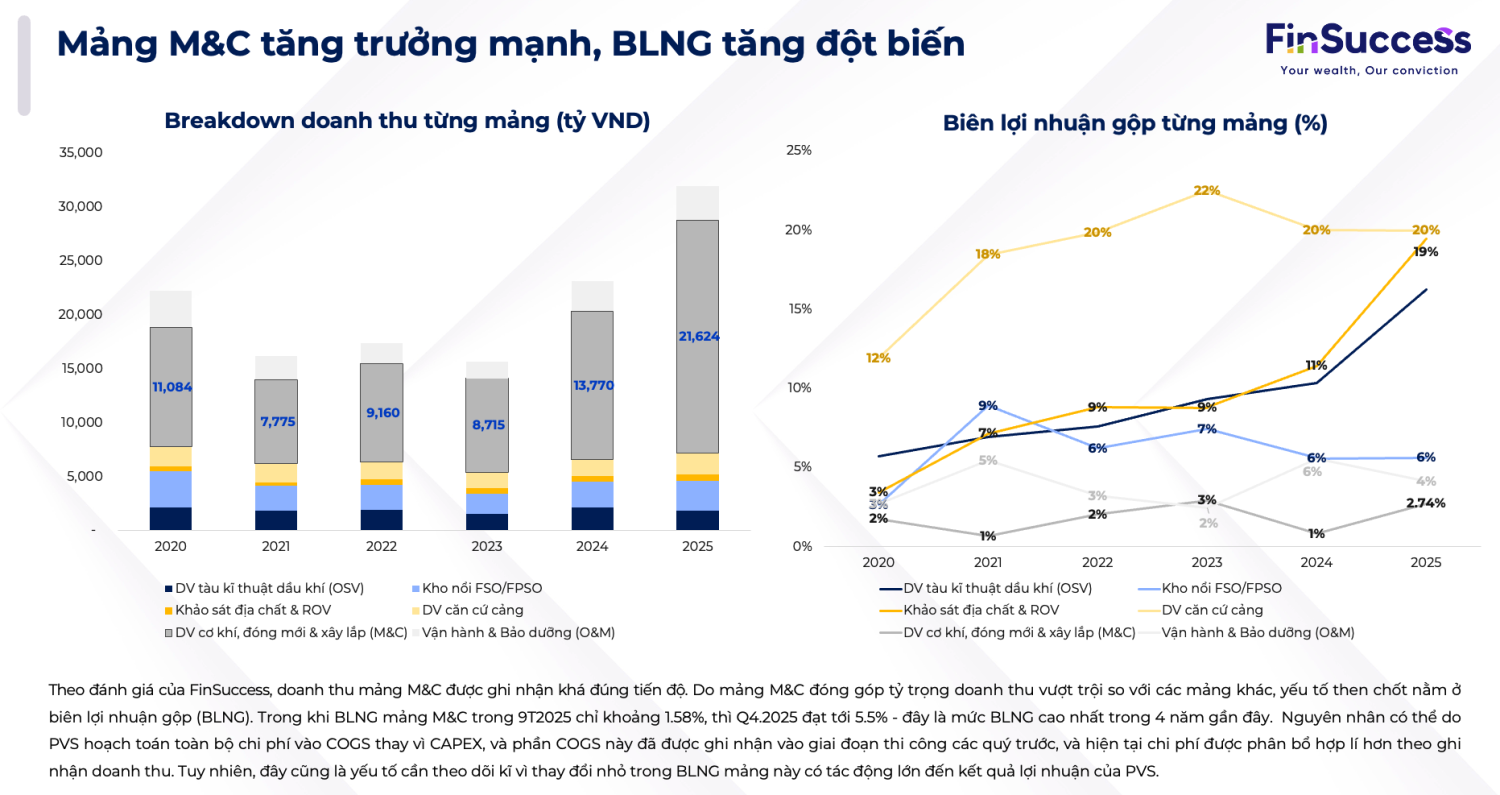

3. Sự chuyển dịch trong cơ cấu doanh thu

Năm 2024, doanh thu mảng Cơ khí dầu khí M&C có BLNG không đáng kể (trung bình đạt 1.3%). Hoạt động chính của mảng là thực hiện các hợp đồng EPCI/EPCIC, bao gồm thiết kế, mua sắm, chế tạo, thi công, vận chuyển, lắp đặt, đấu nối và chạy thử cho các công trình ngoài khơi và các dự án công nghiệp trên bờ. Tuy nhiên, từ năm 2025 khi PVS nhận các hợp đồng xây lắp cho các công trình lớn như Lô B, Lạc Đà Vàng thì doanh thu và BLNG mảng M&C đã cải thiện rõ rệt - trở thành động lực tăng trưởng chính cho doanh nghiệp.

Mảng kho nổi FSO, FPSO ghi nhận mức tăng trưởng 7.3% YoY nhờ việc ký gia hạn hợp đồng với mức giá mới, tuy nhiên tỉ trọng doanh thu và BLNG thu hẹp dần trong giai đoạn 2021-2024 (giảm trung bình 16.6%).

Ngược lại, mảng lắp đặt vận hàng & bảo dưỡng công trình biển có tỉ trọng doanh thu tăng liên tục qua các năm, chiếm 11.4% vào năm 2024 và BLNG mảng này có xu hướng cải thiện dần, nhưng vẫn ở mức thấp dưới 5%. Mảng Dịch vụ căn cứ cảng có quy mô doanh thu nhỏ hơn so với mảng M&C nhưng hiệu quả kinh doanh cao nhất, cải thiện lên 21.3% trong năm 2024 nhờ nâng cao hiệu suất tại các cảng nâng cao hiệu suất tại các cảng như Đình Vũ, Nghi Sơn, hoặc Vũng Tàu.

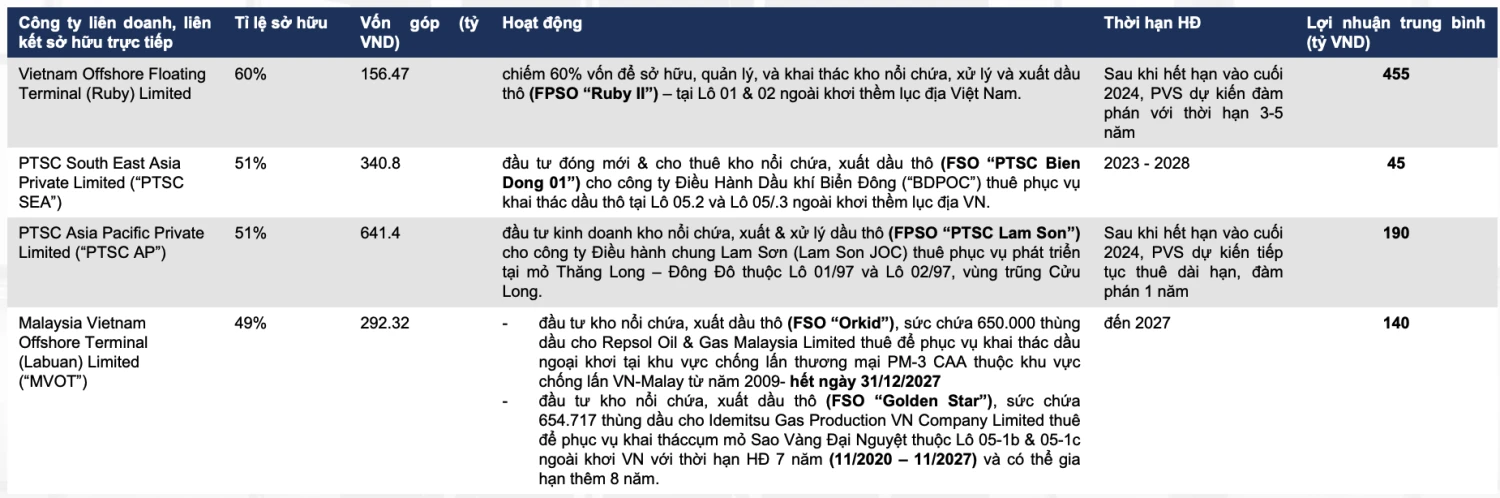

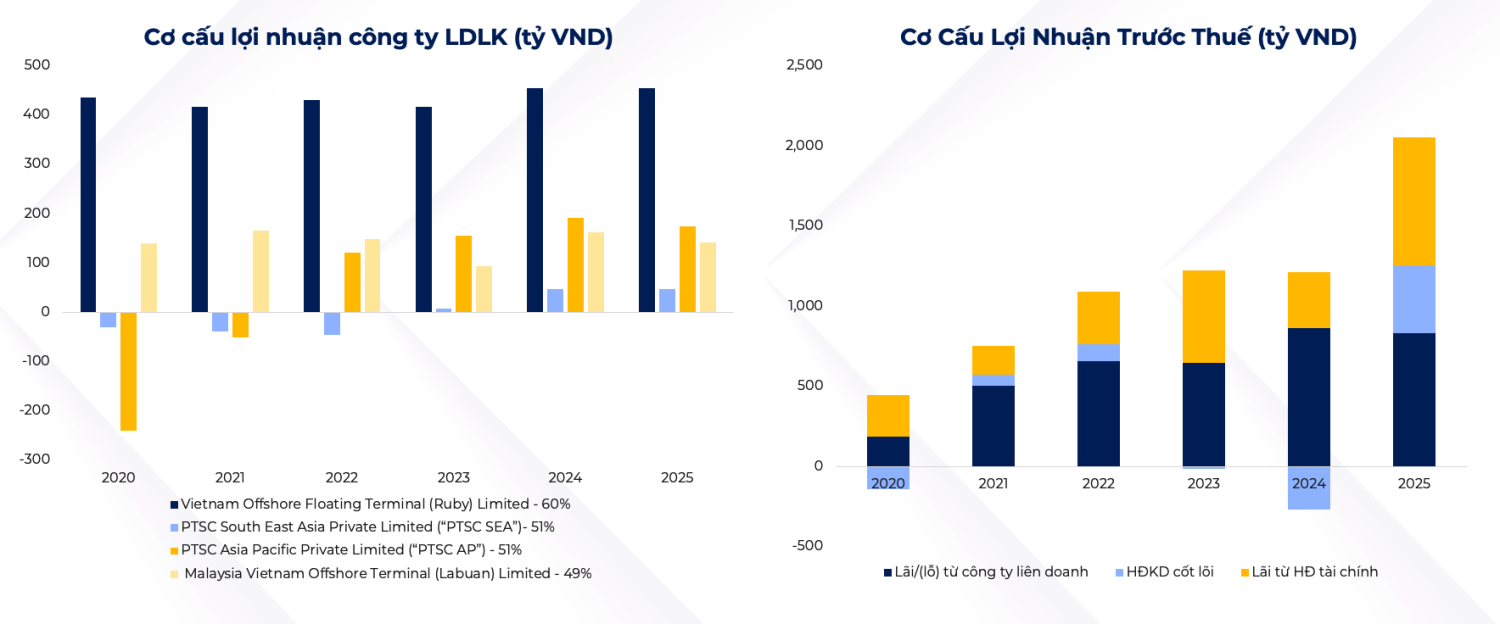

4. Lợi nhuận từ công ty LDLK & HĐTC

*Note: FSO (Field Service Operations) là hoạt động liên quan đến việc cung cấp dịch vụ, hỗ trợ kỹ thuật và bảo trì cho khách hàng trực tiếp tại hiện trường, thay vì thực hiện tại các cơ sở hoặc văn phòng trung tâm. Các dịch vụ này có thể bao gồm cài đặt, sửa chữa, bảo trì, kiểm tra hoặc hướng dẫn sử dụng sản phẩm, thiết bị, hoặc hệ thống mà công ty cung cấp.

Lợi nhuận từ các công ty LDLK (đầu tư và cung cấp kho nổi chứa, xuất và xử lý dầu thô FSO/FPSO) luôn chiếm trên 50% tổng lợi nhuận trước thuế (LNTT) trong giai đoạn 2021-2025. Cụ thể, năm 2024, LNTT đạt 864 tỷ VND, trong đó lợi nhuận từ các công ty LDLK chiếm 55,64% tổng LNTT. Hoạt động của các công ty này mang lại doanh thu ổn định nhờ các hợp đồng đã ký kết. Giai đoạn 2026 trở đi, LDLK của PVS sẽ ghi nhận thêm các hợp đồng dài hạn mới:

(1) PTSC Asia Pacific Private Limited vận hành FSO Lạc Đà Vàng từ Q4/2026, với giá trị 416 triệu USD kí kết giai đoạn 2026 - 2040

(2) PTSC Asia Pacific Private Limited vận hành FSO Lô B từ Q4/2027, với giá trị 600 triệu USD kí kết giai đoạn 2027 - 2041

Bên cạnh đó: FSO Orkid, FSO Golden Star, FPSO Ruby II và FSO Bien Dong 1 đều có hợp đồng dài hạn và dự kiến sẽ tiếp tục mang lại lợi nhuận ổn định cho PVS.

Hợp đồng FPSO Ruby II đóng góp trung bình khoảng 25,9% vào lợi nhuận trước thuế của PVS và hiện đang trong quá trình đàm phán gia hạn. Theo thông tin từ Đại hội cổ đông 2024, PVS dự kiến ký hợp đồng mới với thời gian từ 3 đến 5 năm, tiếp tục duy trì mức giá thuê ngày là 92.500 USD. Tương tự, chúng tôi kỳ vọng hợp đồng FPSO Lam Son sẽ được gia hạn thêm 1 năm, do hoạt động E&P tại Việt Nam vẫn diễn ra sôi động đến tháng 5/2025.

Kết luận: Lợi nhuận từ các công ty LDLK dự kiến đạt khoảng 847 tỷ VND vào năm 2026

Ngoài ra, hoạt động tài chính, bao gồm lãi chênh lệch tỷ giá và lãi từ tiền gửi ngân hàng, cũng đóng góp một phần quan trọng vào LNTT của PVS, chiếm khoảng 30-40% tùy theo thời điểm. Trong đó, lãi từ tiền gửi ngân hàng chiếm đến 50% lãi từ hoạt động tài chính, tương đương khoảng 22% tổng LNTT của PVS, nhờ vào dòng tiền dồi dào của doanh nghiệp.

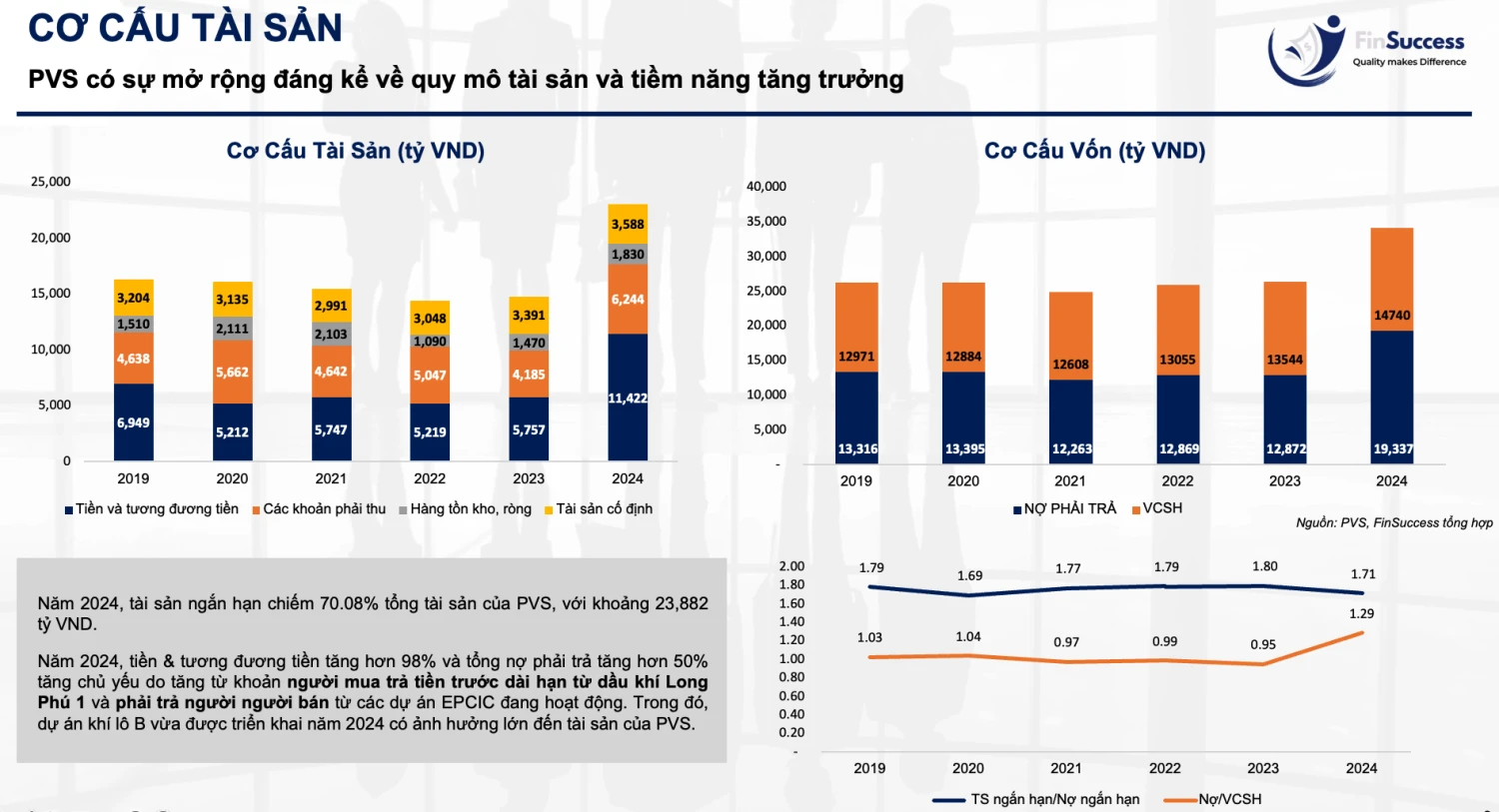

5. Cơ cấu tài sản

6. Dự phóng kết quả kinh doanh 2026

a. Ước tính doanh thu từ backlog mảng dịch vụ cơ khí, đóng mới & xây lắp (M&C)

c. Ước tính KQKD hoạt động cốt lõi của PVS

Các mảng kinh doanh hưởng lợi từ thị trường dầu khí Việt Nam hoạt động sôi nổi.

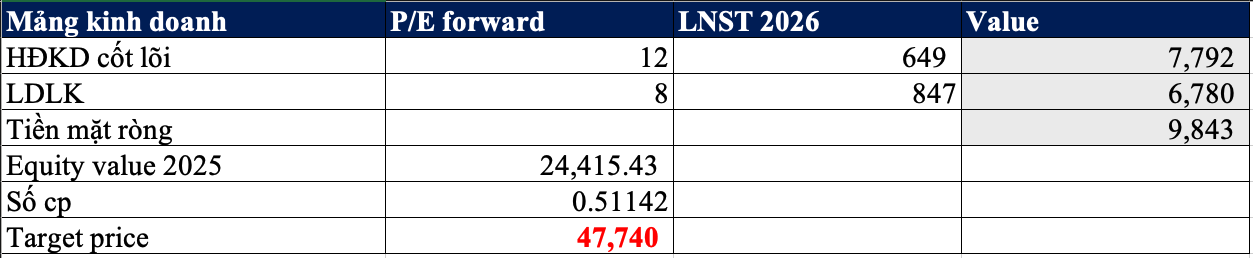

7. Định giá PVS theo phương pháp SOTP

Thuyết minh

- Chúng tôi sử dụng lợi nhuận năm 2026 của PVS để định giá, vì năm 2026, đặc biệt là Q3-Q4 2026 là điểm rơi lợi nhuận - PVS gần như hoàn thành các gói EPCI 1,2,3 của lô B, và công ty LDLK bắt đầu đưa FSO Lạc Đà Vàng mới vào vận hành thương mại.

- Tiền mặt sở hữu bởi cổ đông được ước tính thận trọng với giả định PVS nắm trung bình 51% tỉ lệ sở hữu các công ty con (trong thực tế PVS sở hữu 100% tỉ lệ của 4/18 công ty con nhưng với vốn điều lệ thấp, 51% của 7/18 công ty, và các công ty còn lại với tỉ lệ dao động từ 30%- 80%).