I. Tổng quan về doanh nghiệp

1. Cơ cấu doanh thu và lợi nhuận gộp của VLB

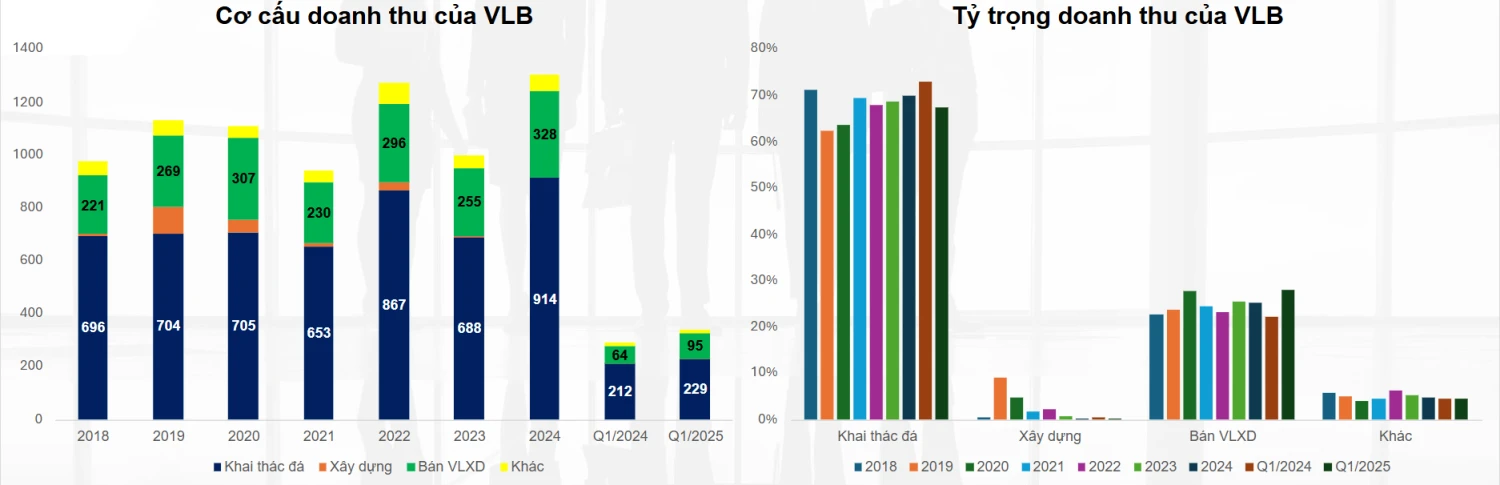

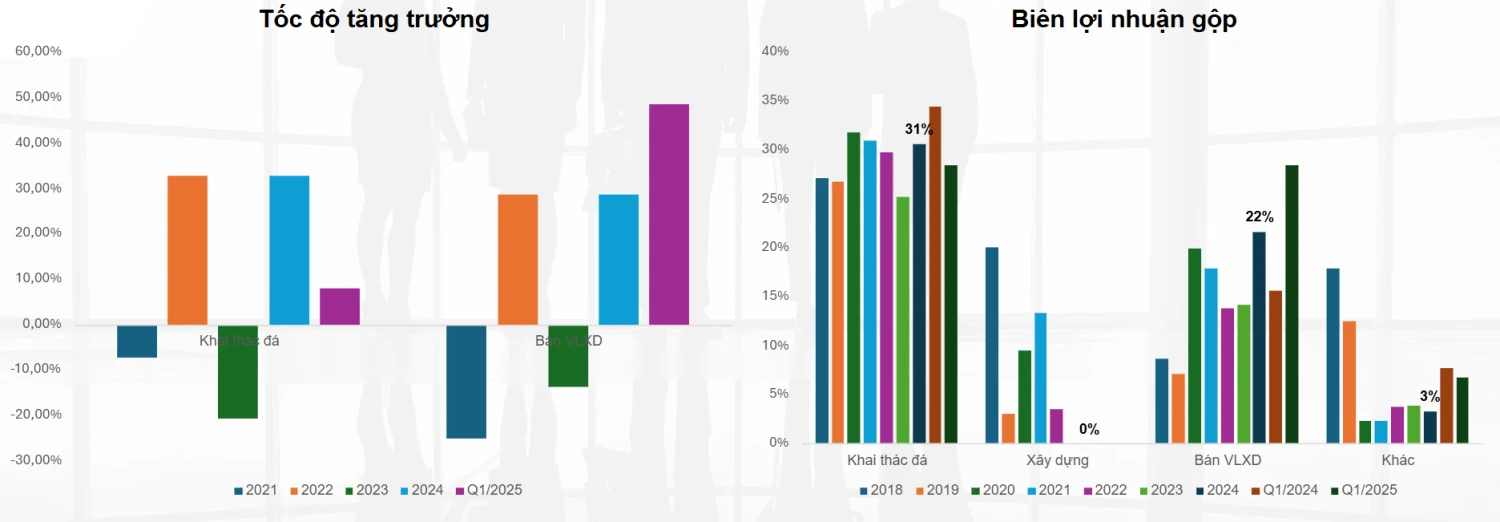

Mảng khai thác đá là hoạt động của kinh cốt lõi của VLB với tỷ trọng gần 70%, phần còn lại là bán vật liệu xây dựng ( các phụ phẩm trong quá trình khai thác đá) như đất, cát... chiếm 25%. Vì mảng VLXD liên quan mật thiết tới mảng đá cho nên tiềm năng tăng trưởng của VLB phụ thuộc gần như 100% vào việc khai thác đá

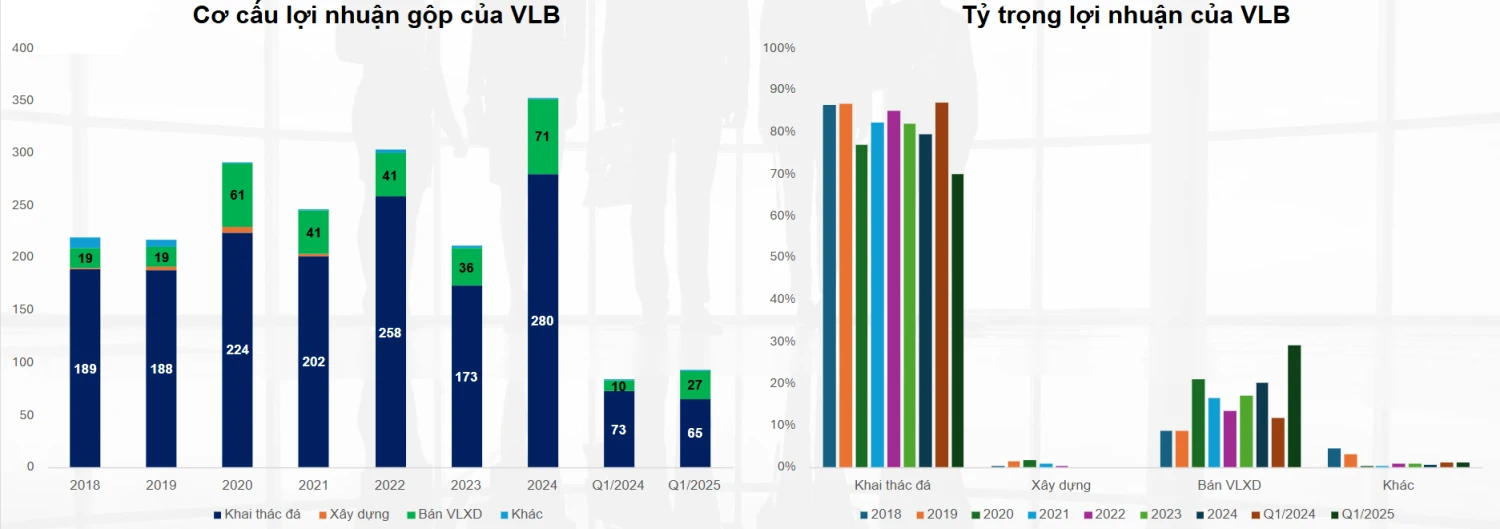

Về lợi nhuận gộp mảng khai thác đá chiếm hơn 80% tỷ trọng, còn mảng bán VLXD khoảng 20%, các mảng xây dựng và kinh doanh khác chiếm tỷ trọng rất bé chỉ dưới 2%. Và tính tới 2024 thì cả 2 mảng khai thác đá và bán VLXD của VLB đã vượt đỉnh lịch sử về giá trị lợi nhuận gộp.

Biên lợi nhuận gộp mảng đá của VLB duy trì khá ổn định mức 30%-31% trong giai đoạn 2020 –2024, riêng mảng bán VLXD tính tới Q1/2025 có sự tăng trưởng đột biến đạt mức gần 30% biên lợi nhuận gộp so với 2024 chỉ 22% bởi giá đất, cát tăng phi mã trong Q1/2025 vì sự khan hiếm về nguồn cung nguyên liệu. Tương quan tốc độ tăng trưởng của 2 mảng này khá giống nhau

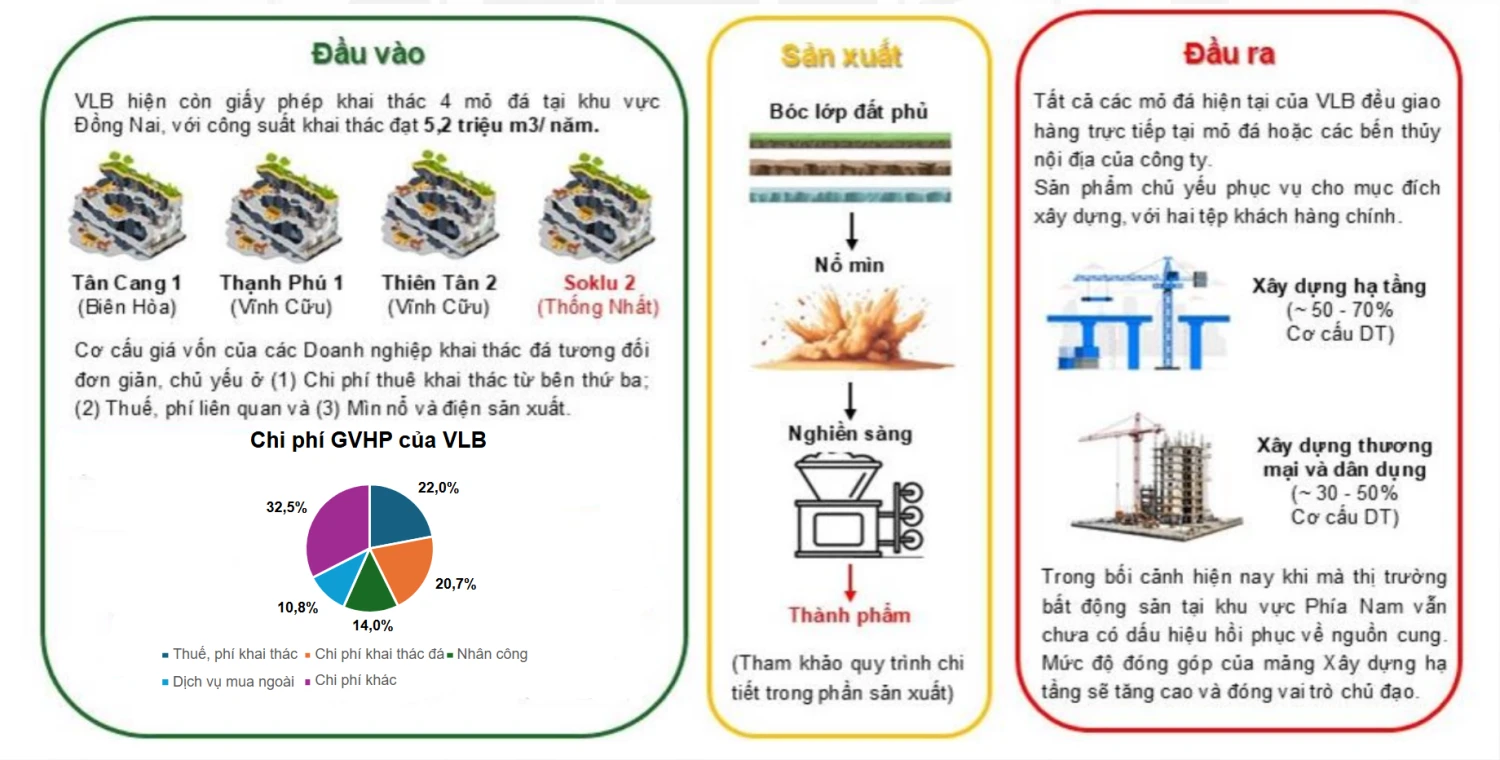

2. Chuỗi giá trị của VLB

(Nguồn: BVSC)

Thủ tục pháp lí khai thác đá có các giấy phép sau (1) Giấy phép thăm dò khoáng sản Cơ quan cấp: Bộ Tài nguyên & Môi trường (hoặc Sở TN&MT cấp tỉnh nếu thăm dò dưới 5 km²) Thời gian chuẩn bị + cấp phép: ~3–6 tháng. (2) Báo cáo kết quả thăm dò & phê duyệt trữ lượng và Phê duyệt Báo cáo Đánh giá tác động môi trường Cơ quan phê duyệt: Bộ TN&MT (đối với các dự án lớn) hoặc Sở TN&MT cấp tỉnh Thời gian thẩm định: 1–3 tháng. (3) Giấy phép sử dụng đất Nội dung chính: Diện tích, mục đích (khai thác khoáng sản), thời hạn thuê/sử dụng. Thời gian hoàn thành: 3–6 tháng (đối với chuyển mục đích sử dụng đất phải có quyết định của UBND tỉnh). Hiệu lực: Theo thời hạn thuê (20–50 năm tùy khu vực), có thể gia hạn. (4) Giấy phép khai thác khoáng sản. Cơ quan cấp: Bộ TN&MT (dự án lớn) hoặc Sở TN&MT tỉnh Thời gian cấp: 3–9 tháng (tùy quy mô và mức độ phức tạp). Hiệu lực: Thường 5–20 năm, phải xin gia hạn trước 6–12 tháng nếu tiếp tục khai thác.

Các khó khăn trong pháp lí của mỏ đá (1) Chồng lấn, thay đổi quy hoạch đất rừng Vướng mắc: Khi mỏ đã khai thác hoặc xin mở rộng lại nằm trong vùng quy hoạch mới thành “rừng phòng hộ” hoặc “rừng sản xuất”. (2) Quy hoạch sử dụng đất, khoáng sản chưa đồng bộ duyệt Vướng mắc: Dù mỏ còn trữ lượng lớn, nhưng nếu không nằm trong “Quy hoạch sử dụng đất” hay “Quy hoạch khoáng sản” vừa được phê duyệt tỉnh thì không được cấp mới hay gia hạn giấy phép. Cơ quan phê duyệt: Bộ TN&MT (đối với các dự án lớn) hoặc Sở TN&MT cấp tỉnh Ví dụ chung: Hàng loạt mỏ nhỏ ở Đồng Nai đã ngưng hoạt động chờ đến khi bản đồ quy hoạch giai đoạn 2021–2030 công bố, dù thực tế mỏ vẫn còn đá để khai thác. (3) Vấn đề cấp phép và gia hạn giấy phép khai thác Luật Khoáng sản năm 2010 có hiệu lực từ ngày 01/07/2011 quy định rằng các giấy phép khai thác cấp trước ngày luật này có hiệu lực thì được tiếp tục thực hiện cho đến hết thời hạn ghi trong giấy phép. . Tuy nhiên, nếu hiểu độc lập, điều khoản này có thể gây ra việc chấm dứt hiệu lực và buộc đóng cửa mỏ khi giấy phép hết hạn. Trong khi đó, chính Luật Khoáng sản 2010 lại có quy định về việc gia hạn giấy phép tại Điều 60

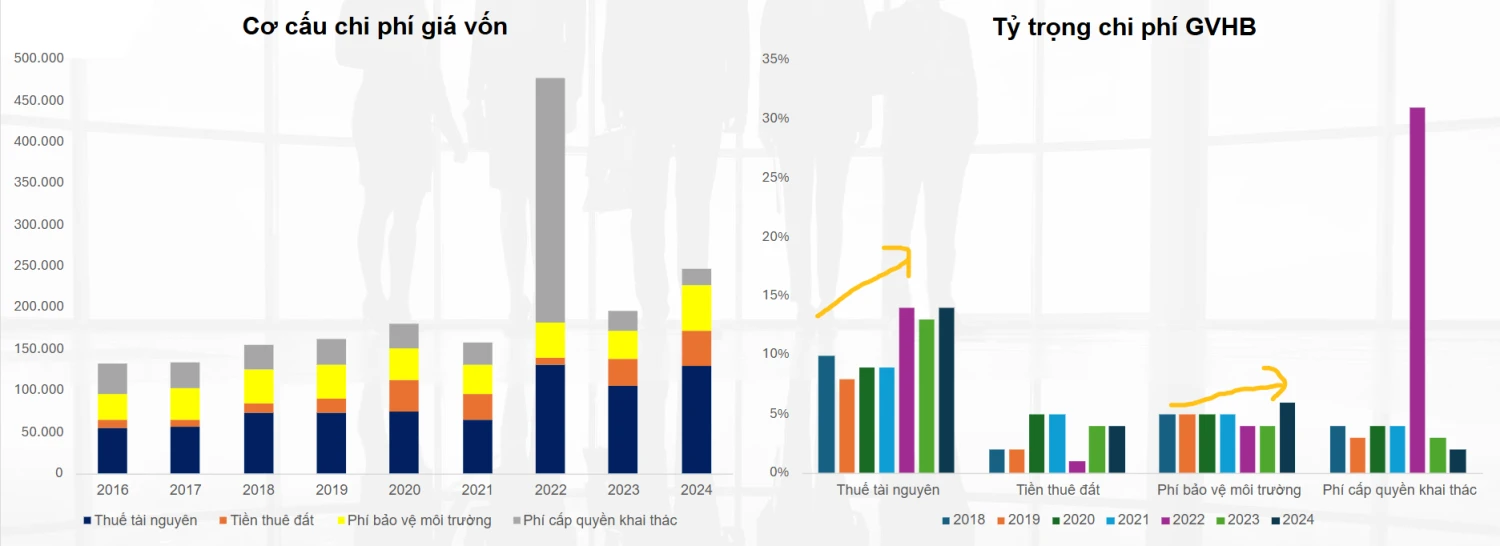

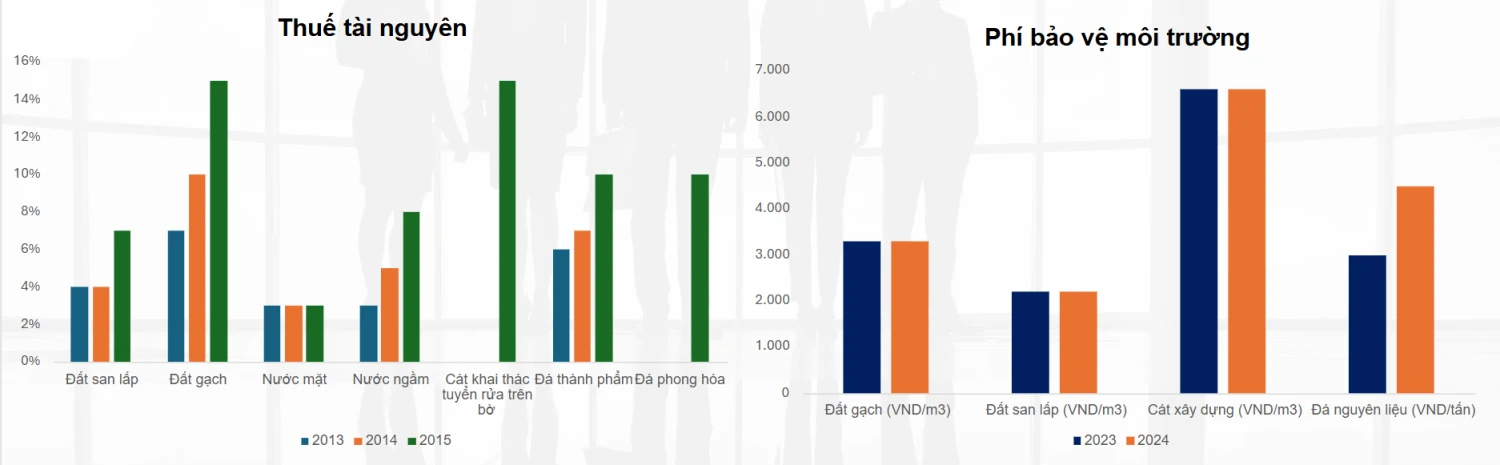

Chi phí thuế tài nguyên và chi phí khai thác xu hướng càng tăng: Vào năm 2019, Chính phủ đã ban hành Nghị định số 67/2019/NĐ-CP để thay thế Nghị định số 203/2013/NĐ-CP về phương pháp tính và mức thu tiền cấp quyền khai thác khoáng sản Theo quy định mới, mức giá tính tiền cấp quyền khai thác khoáng sản sẽ được nhân thêm với hệ số quy đổi giá tính thuế tài nguyên (Kqđ) do UBND cấp tỉnh công bố. Đối với đá làm vật liệu xây dựng, hệ số quy đổi (Kqđ) được quy định là 1,475. Điều này đã khiến VLB phải nộp bổ sung 270 tỷ đồng (hoặc 271 tỷ đồng, 296 tỷ đồng tùy nguồn) tiền cấp quyền khai thác cho giai đoạn 2014-2021, dẫn đến kết quả kinh doanh năm 2022 bị lỗ

Thuế tài nguyên và phí bảo mệ môi trường tăng theo sản lượng: Thuế tài nguyên tăng mạnh trong giai đoạn 2013 – 2015 và giữ nguyên mức thuế suất từ 2015 cho tới nay. Tuy nhiên, trong 3 năm gần đây chi phí thuế tài nguyên tăng phần lớn vì giá tính thuế đá thành phẩm cao hơn so với giai đoạn trước và giá này sẽ lấy theo giá cao hơn giữa giá bán bình quân của VLB và giá quy định theo UBND tỉnh Đồng Nai Phí bảo vệ môi trường tại Đồng Nai cũng tăng từ 5.500 đồng/m³ lên 7.500 đồng/m³ từ năm 2024. Và đây cũng là rủi ro trong dài hạn với VLB nếu các loại thuế, phí này tăng dần theo thời gian

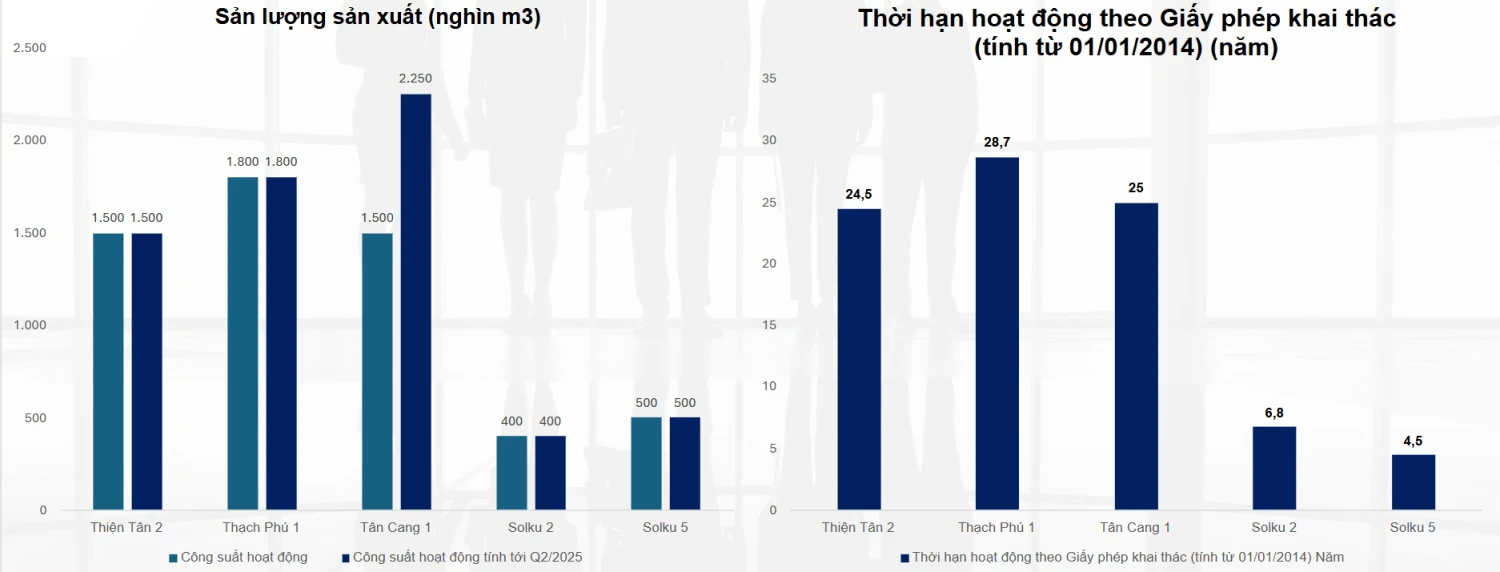

Sản lượng sản xuất đá từng mỏ, và Tân Cang 1 được nâng thêm 50%: Hiện VLB sở hữu 5 mỏ đá, trong đó mỏ đá Tân Cang 1 có trữ lượng lớn nhất vừa được đón tin vui khi Chính phủ ban hành Nghị quyết số 168/NQ-CP vào ngày 11/6/2025 về áp dụng cơ chế đặc thù trong khai thác khoáng sản, tăng 50% công suất khai thác mỏ đá Tân Cang 1 (vốn là mỏ đá luôn đạt công suất cao của VLB) Riêng 2 mỏ đá Solku 2 và Solku 5 từng bị vướng pháp lí khi không gia hạn được giấy phép khai thác và tạm dừng hoạt động từ Q3/2024,nhưng tới ngày 17/3/2025 đã được UBND tỉnh gia hạn giấy phép từ đó VLB trở thành doanh nghiệp khai thác đá chất lượng nhất tỉnh Đồng Nai khi các mỏ đá có trữ lượng vừa lớn và pháp lí tốt

Sản lượng sản xuất đá từng mỏ, và Tân Cang 1 được nâng thêm 50%: Hiện VLB sở hữu 5 mỏ đá, trong đó mỏ đá Tân Cang 1 có trữ lượng lớn nhất vừa được đón tin vui khi Chính phủ ban hành Nghị quyết số 168/NQ-CP vào ngày 11/6/2025 về áp dụng cơ chế đặc thù trong khai thác khoáng sản, tăng 50% công suất khai thác mỏ đá Tân Cang 1 (vốn là mỏ đá luôn đạt công suất cao của VLB) Riêng 2 mỏ đá Solku 2 và Solku 5 từng bị vướng pháp lí khi không gia hạn được giấy phép khai thác và tạm dừng hoạt động từ Q3/2024,nhưng tới ngày 17/3/2025 đã được UBND tỉnh gia hạn giấy phép từ đó VLB trở thành doanh nghiệp khai thác đá chất lượng nhất tỉnh Đồng Nai khi các mỏ đá có trữ lượng vừa lớn và pháp lí tốt

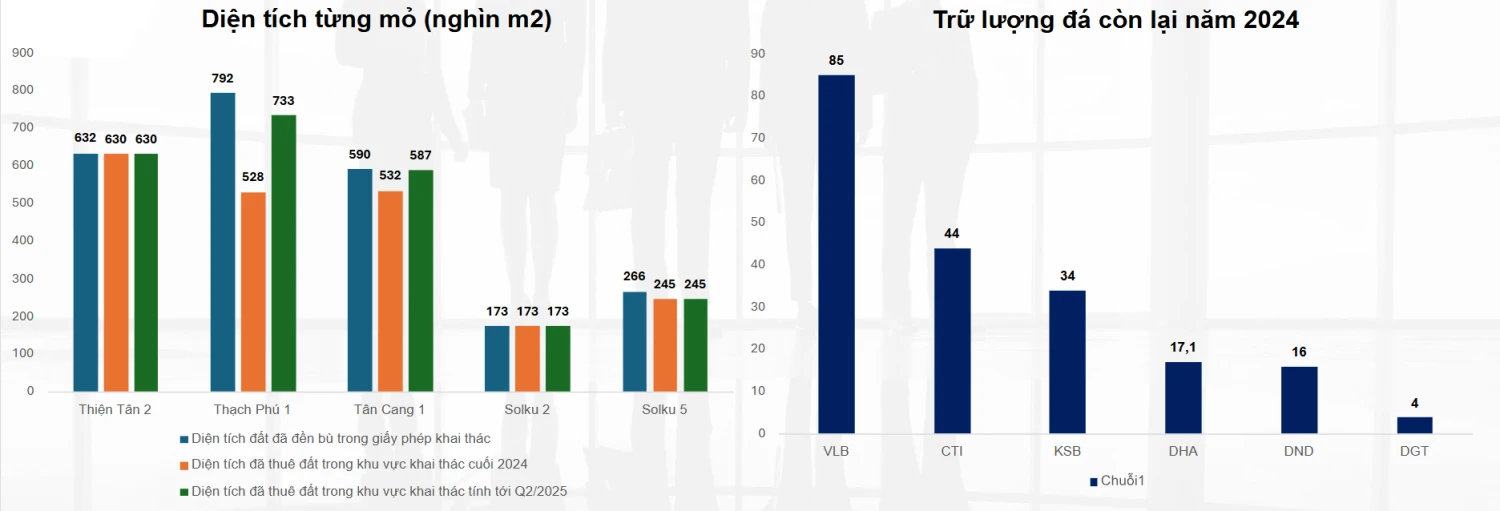

Diện tích khai thác đã được mở rộng hơn trong 2025: Tính tới Q2/2025, các mỏ đá Thạch Phú 1 và Tân Cang 1 đều được mở rộng thêm diện tích khai thác. Đối với Thạch Phú 1 được thuê thêm 204 nghìn m2, và Tân Cang 1 được thuê thêm 55 nghìn m2, đây là tín hiệu rất tốt với VLB, từ đó cũng nâng diên tích đất được thuê lên gần bằng với diện tích mà VLB đã đền bù, giúp doanh nghiệp tối ưu hơn về mặt hiệu suất hoạt động

Diện tích khai thác đã được mở rộng hơn trong 2025: Tính tới Q2/2025, các mỏ đá Thạch Phú 1 và Tân Cang 1 đều được mở rộng thêm diện tích khai thác. Đối với Thạch Phú 1 được thuê thêm 204 nghìn m2, và Tân Cang 1 được thuê thêm 55 nghìn m2, đây là tín hiệu rất tốt với VLB, từ đó cũng nâng diên tích đất được thuê lên gần bằng với diện tích mà VLB đã đền bù, giúp doanh nghiệp tối ưu hơn về mặt hiệu suất hoạt động

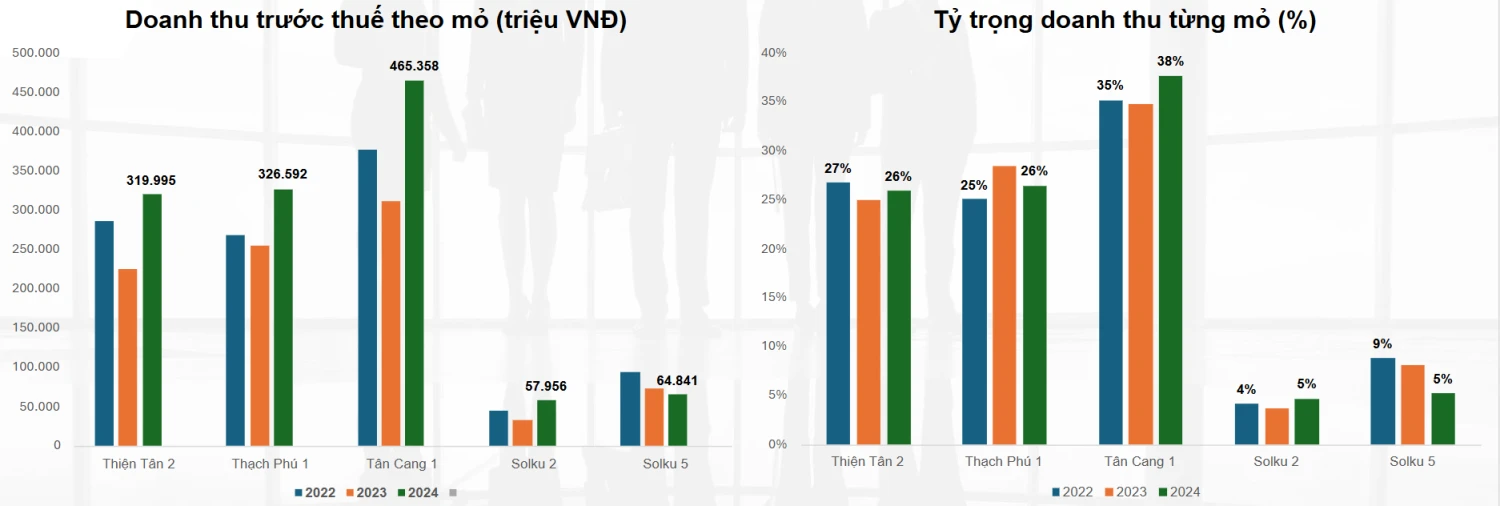

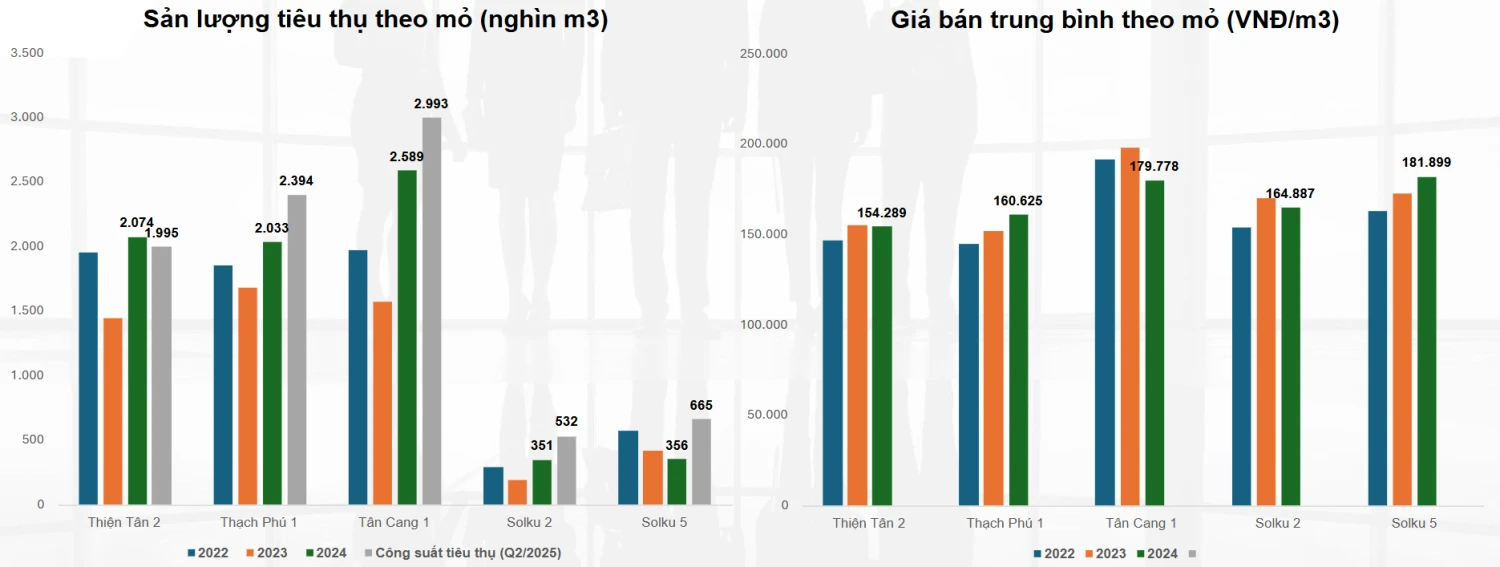

Doanh thu và tỷ trọng từng mỏ đá của VLB: Các mỏ đá như Thiện Tân 2, Thạch Phú 1 và Tân Cang 1 đóng góp tỷ trọng lên tới 90% doanh thu khai thác đá của VLB, cùng với trữ lượng và thời gian khai thác là còn rất lớn, chưa kể việc vừa được gia hạn thêm 50% công suất với Tân Cang 1 và diện tích khai thác với Thạch Phú 1 và Tân Càng 1 sẽ là chất xúc tác dài hạn cho VLB. Mỏ Tân Cang 1 có vị trí nằm gần QL.1A, thuận tiện di chuyển về nhiều dự án trọng điểm quan trọng, như Sân Bay Long Thành, cao tốc Biên Hòa - Vũng Tàu, dự án Vành Đai 3, … với khoảng cách gần (~15km). Mỏ Thạnh Phú 1 và mỏ Thiên Tân 2 lại có lợi thế về đường thủy khi sát sông Đồng Nai và gần 2 bến thủy nội địa là bến thủy Thạnh Phú và bến thủy Thiên Tân. Vị trí này có thể vận chuyển đá xây dựng xuống khu vực TP. Hồ Chí Minh và ĐBSCL dễ dàng bằng đường thủy. Từ đó, giúp dễ dàng cung ứng đá xây dựng cho các dự án hạ tầng tại khu vực này, đặc biệt là dự án cao tốc trọng điểm Châu Đốc - Cần Thơ - Sóc Trăng

Doanh thu và tỷ trọng từng mỏ đá của VLB: Các mỏ đá như Thiện Tân 2, Thạch Phú 1 và Tân Cang 1 đóng góp tỷ trọng lên tới 90% doanh thu khai thác đá của VLB, cùng với trữ lượng và thời gian khai thác là còn rất lớn, chưa kể việc vừa được gia hạn thêm 50% công suất với Tân Cang 1 và diện tích khai thác với Thạch Phú 1 và Tân Càng 1 sẽ là chất xúc tác dài hạn cho VLB. Mỏ Tân Cang 1 có vị trí nằm gần QL.1A, thuận tiện di chuyển về nhiều dự án trọng điểm quan trọng, như Sân Bay Long Thành, cao tốc Biên Hòa - Vũng Tàu, dự án Vành Đai 3, … với khoảng cách gần (~15km). Mỏ Thạnh Phú 1 và mỏ Thiên Tân 2 lại có lợi thế về đường thủy khi sát sông Đồng Nai và gần 2 bến thủy nội địa là bến thủy Thạnh Phú và bến thủy Thiên Tân. Vị trí này có thể vận chuyển đá xây dựng xuống khu vực TP. Hồ Chí Minh và ĐBSCL dễ dàng bằng đường thủy. Từ đó, giúp dễ dàng cung ứng đá xây dựng cho các dự án hạ tầng tại khu vực này, đặc biệt là dự án cao tốc trọng điểm Châu Đốc - Cần Thơ - Sóc Trăng

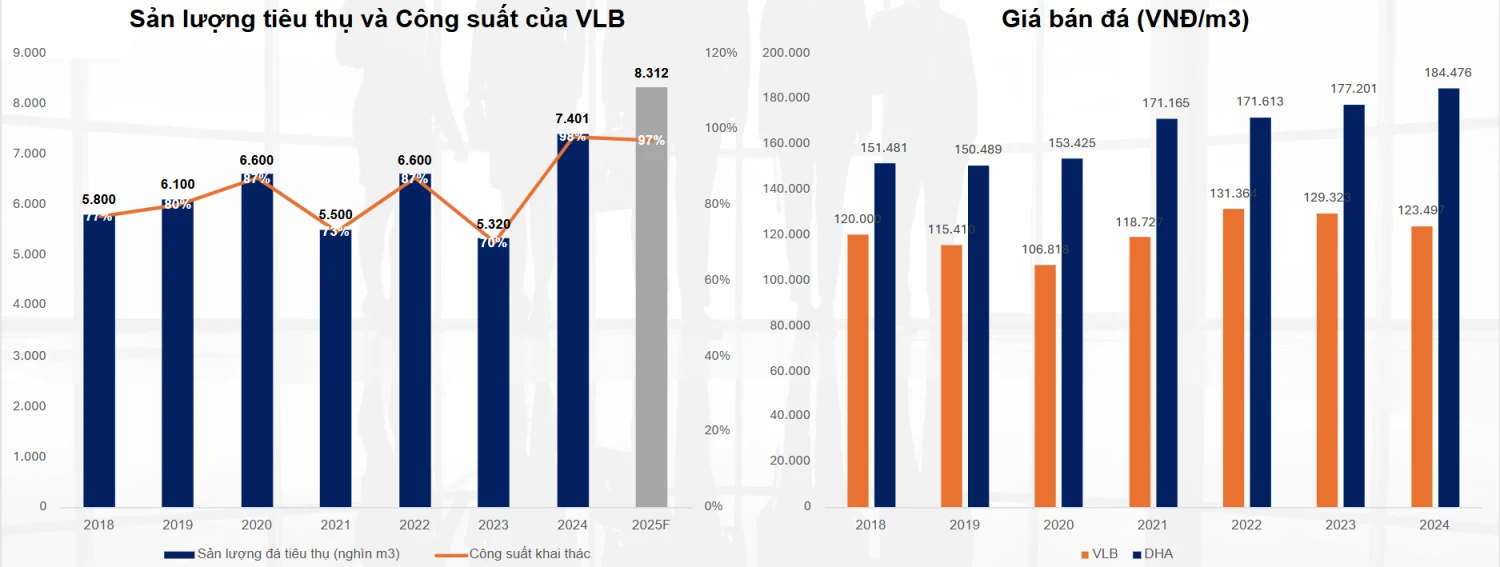

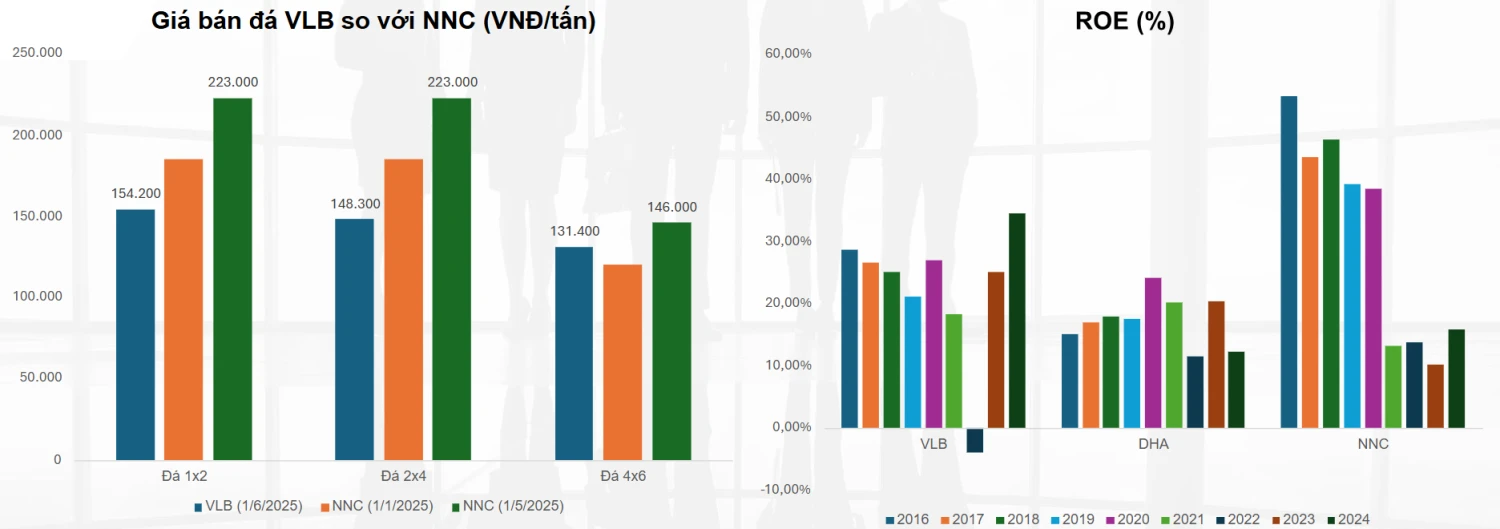

Sản lượng tiêu thụ vượt đỉnh năm 2024: Giai đoạn 2018-2023 hiệu suất sử dụng của VLB đạt khoảng 80%, tuy nhiên tính tới 2024 thì hiệu suất sử dụng đã gần như tối đa, từ đó dư địa tăng trưởng của VLB về sản lượng không còn quá lớn, nhưng việc VLB được nâng cấp công suất và diện tích khai thác nói trên, giúp VLB tăng thêm gần 15% công suất khai thác, từ đó giải quyết được vấn đề công suất của VLB . Giá bán đá trung bình của VLB thấp hơn khoảng 35% so với doanh nghiệp cùng khu vực như DHA, còn nếu so với NNC thì thấp hơn khá nhiều và đây cũng là vấn đề cần lưu ý khi đầu tư vào VLB

Sản lượng tiêu thụ vượt đỉnh năm 2024: Giai đoạn 2018-2023 hiệu suất sử dụng của VLB đạt khoảng 80%, tuy nhiên tính tới 2024 thì hiệu suất sử dụng đã gần như tối đa, từ đó dư địa tăng trưởng của VLB về sản lượng không còn quá lớn, nhưng việc VLB được nâng cấp công suất và diện tích khai thác nói trên, giúp VLB tăng thêm gần 15% công suất khai thác, từ đó giải quyết được vấn đề công suất của VLB . Giá bán đá trung bình của VLB thấp hơn khoảng 35% so với doanh nghiệp cùng khu vực như DHA, còn nếu so với NNC thì thấp hơn khá nhiều và đây cũng là vấn đề cần lưu ý khi đầu tư vào VLB

Giá bán thấp nhưng ROE của VLB lại cao nhờ công suất tối ưu: Tính từ đầu năm tới nay giá đá xây dựng của NNC đã tăng hơn 20%, từ đó chúng tôi kì vọng giá đá của VLB cũng có xu hướng tăng trong năm 2025 từ 5%-15% . Tuy giá đá của VLB thấp hơn so với các doanh nghiệp DHA và NNC nhưng ROE của VLB luôn cao hơn do công suất sử dụng của VLB luôn duy trì ở mức cao

Giá bán thấp nhưng ROE của VLB lại cao nhờ công suất tối ưu: Tính từ đầu năm tới nay giá đá xây dựng của NNC đã tăng hơn 20%, từ đó chúng tôi kì vọng giá đá của VLB cũng có xu hướng tăng trong năm 2025 từ 5%-15% . Tuy giá đá của VLB thấp hơn so với các doanh nghiệp DHA và NNC nhưng ROE của VLB luôn cao hơn do công suất sử dụng của VLB luôn duy trì ở mức cao

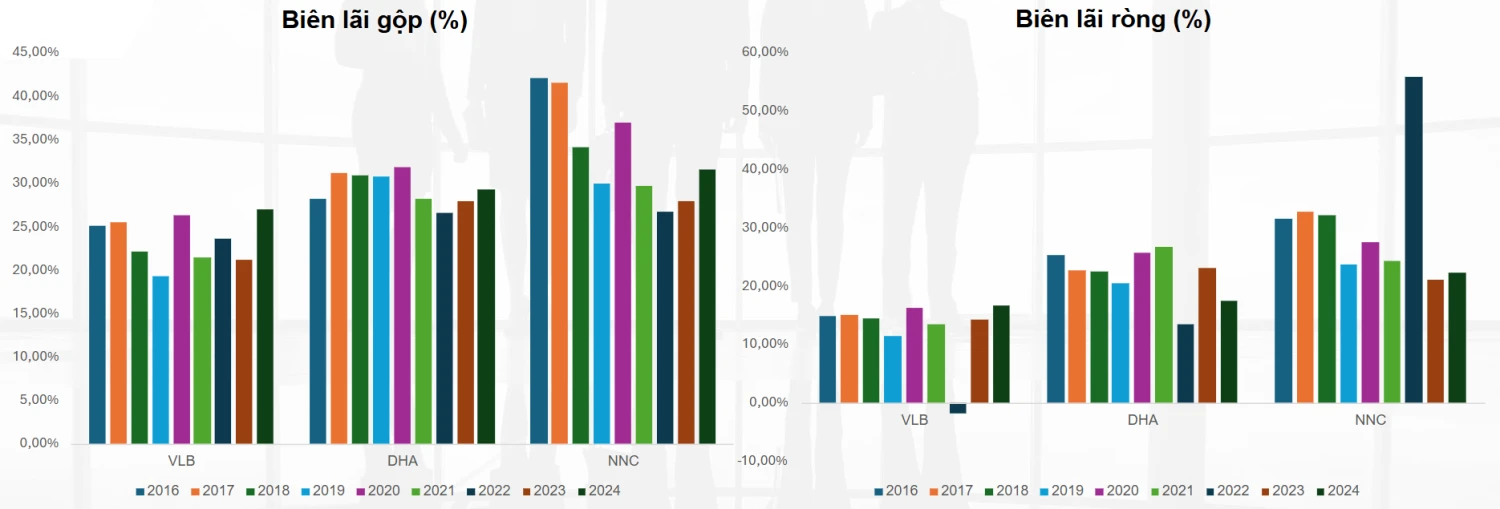

Biên lãi của VLB thấp hơn các doanh nghiệp trong ngành: Còn tính riêng về biên lãi gộp và biên lãi ròng vì có giá bán thấp hơn và chủ yếu bán cho các đại lí trực tiếp tại mỏ nên biên lãi VLB thấp hơn so với các doanh nghiệp cùng ngành DHA và NNC

Sản lượng tiêu thụ của VLB đã được nâng lên 15%: Hiện Thiện Tân 2 đã vượt công suất thiết kế, dư địa tăng trưởng của VLB trong thời gian tới chủ yếu tới từ mỏ Tân Cang 1 (vốn cũng luôn đạt công suất cao nhưng hiện đã được nới thêm) cùng với Thạch Phú 1 vừa được mở rộng diện tích khai thác, và cả Solku 2 và Solku 5 đã có giấy phép khai thác trở lại sẽ là động lực cho VLB trong thời gian tới.

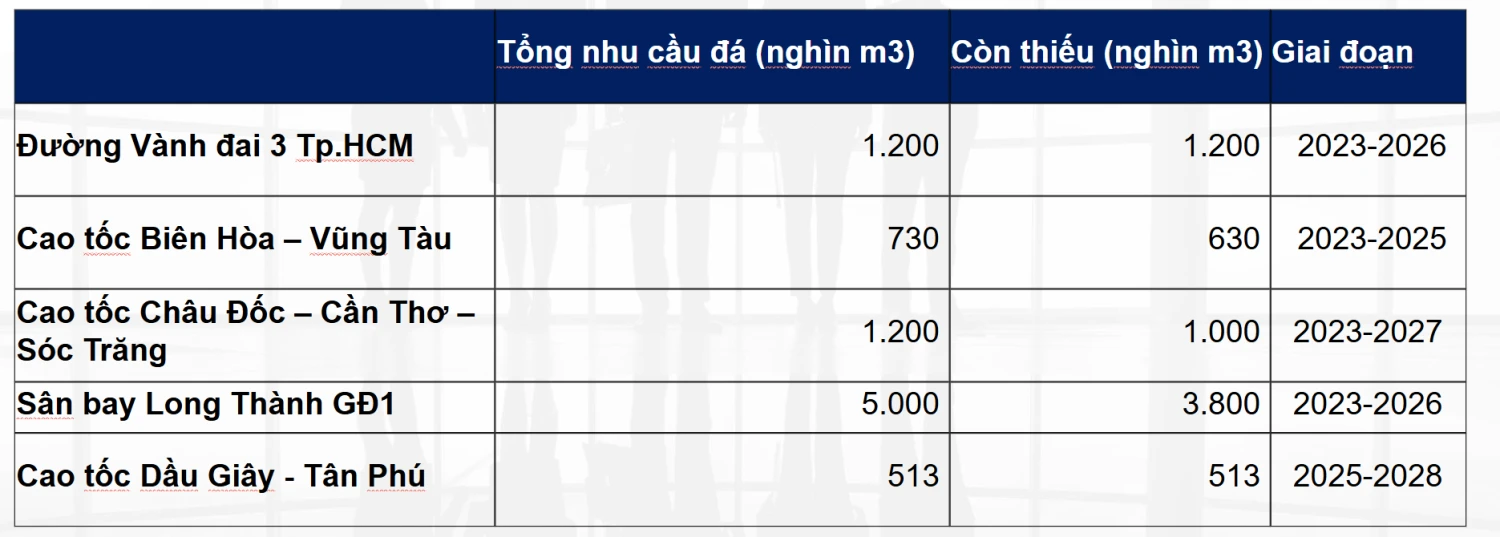

Sản lượng đá còn thiếu tại các dự án là rất lớn: Tính tới Q2/2025 các dự án trọng điểm đang thiếu khoảng hơn 7 triệu m3 đá, và đây cũng là tiềm năng giúp các mỏ đá của VLB nói riêng và các doanh nghiệp trong ngành khai thác đá nói chung sẽ có công suất khai thác tối đa

II. Tài chính và định giá

Về tình hình tài chính thì VLB là một doanh nghiệp có lượng tiền mặt ròng dồi dào chiếm 64% tổng tài sản, 30% vốn hóa của VLB và luôn có xu hướng tăng theo thời gian vì không phải đầu tư nhiều trong giai đoạn hiện tại. Về tỷ lệ cổ tức hằng năm duy trì 2.000 VNĐ/cp nhưng năm 2024 đã tăng lên 3.500 VNĐ/cp và chúng tôi tin rằng với KQKD tiếp tục tốt trong 2025 sẽ giúp VLB tiếp tục duy trì mức cổ tức cao, và với mức cổ tức này thì tỷ suất cổ tức của VLB là hơn 7.5%/năm

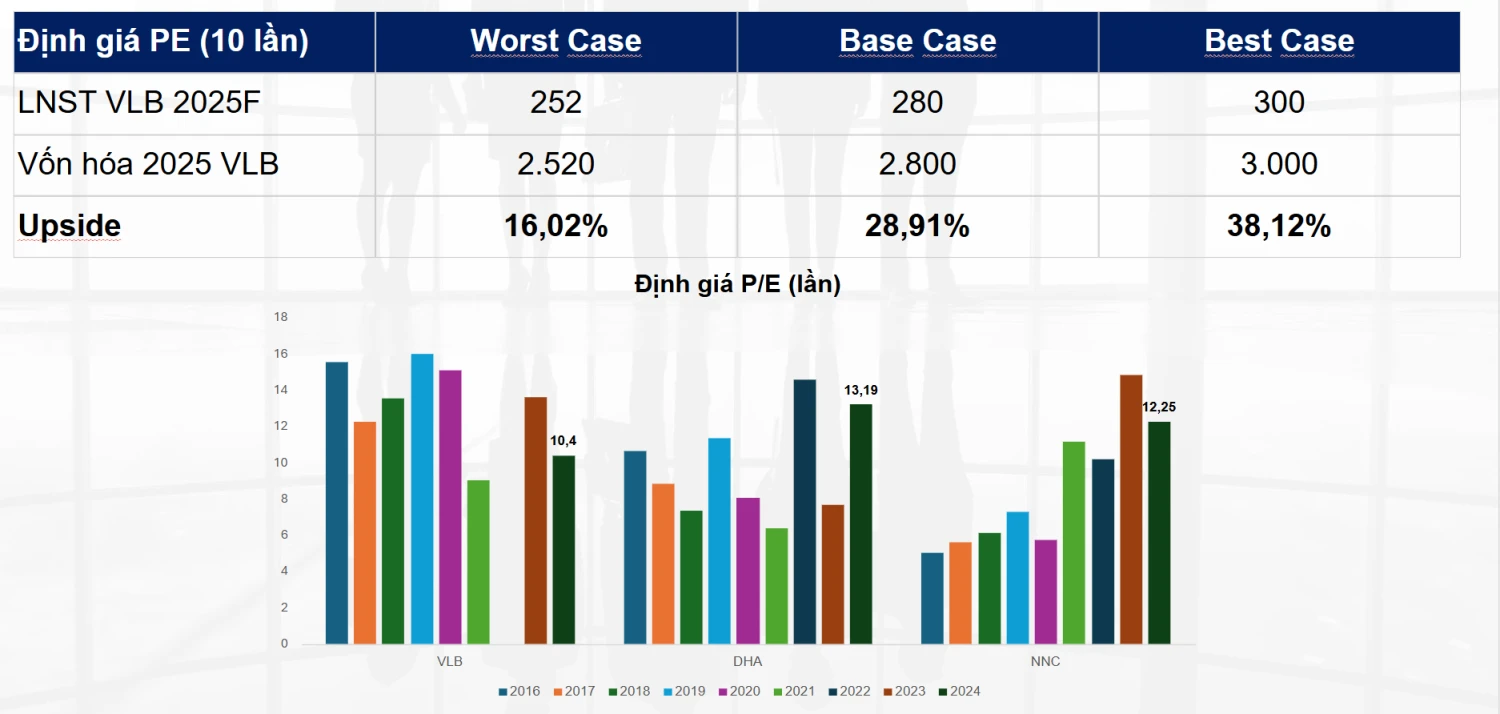

Theo dự phóng của FinSuccess, trong năm 2025 doanh thu và lợi nhuận sau thuế của VLB lần lượt là 1.568 và 280 tỷ đồng. Bằng phương pháp P/E, FinSuccess đưa ra mức định giá toàn bộ công ty là 2.800 tỷ, tương ứng giá trị trên mỗi cổ phiếu là 60.000 đồng, tiềm năng tăng giá theo đánh giá của FinSuccess đạt 29% so với giá đóng cửa ngày 24/06/2025