Sự kiện có anh Nguyễn Thành Trung, CEO FinSuccess tham gia với vai trò điều phối trong phần QnA đối thoại cùng anh Phan Nguyễn Trọng Huy, CFO Wincommerce cùng hỏi sâu - đáp đủ để các nhà đầu tư cùng hiểu hơn về doanh nghiệp này.

Các điểm nổi bật về Wincommerce:

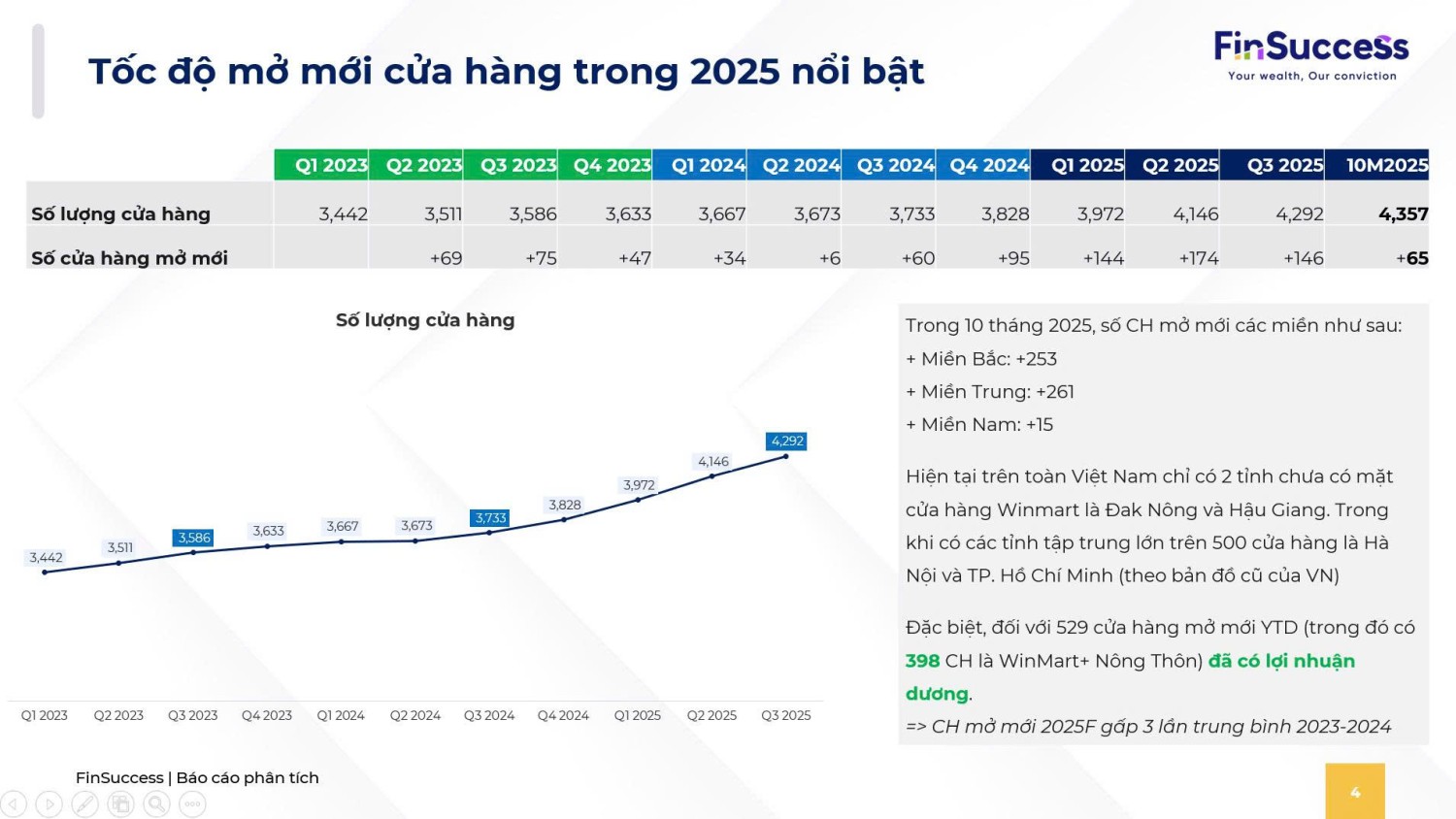

Trong 10M25 Wincommerce (trong bài sử dụng từ viết tắt là WCM) mở mới 529 cửa hàng, tập trung ở miền Trung (261 CH) và miền Bắc (253 CH), trong khi miền Nam mở 15 CH, đặc biệt hơn năm nay công ty tập trung mở toàn bộ là mô hình Minimart/Winmart+. BLĐ cho rằng đây là điểm sáng của WCM hiện tại, chiến lược nghiên cứu thị trường và hành vi tiêu dùng của khách hàng giúp cho họ có sự chọn lọc sản phẩm tốt, từ đó giúp WCM thành công mở rộng chuỗi cửa hàng của mình trên 61/63 tỉnh thành cả nước ngoài Đak Nông và Hậu Giang (theo bản đồ cũ của Việt Nam).

Ở mô hình nông thôn kể cả siêu thị lớn và siêu thị mini đều tập trung hàng khô có thương hiệu, bán hàng tươi sống có chọn lọc (thịt mát, trái cây nhập khẩu,…) và đưa quần áo vào để đa dạng danh mục sản phẩm, khi mà ở đây họ có sự tiếp cận khá hạn chế.

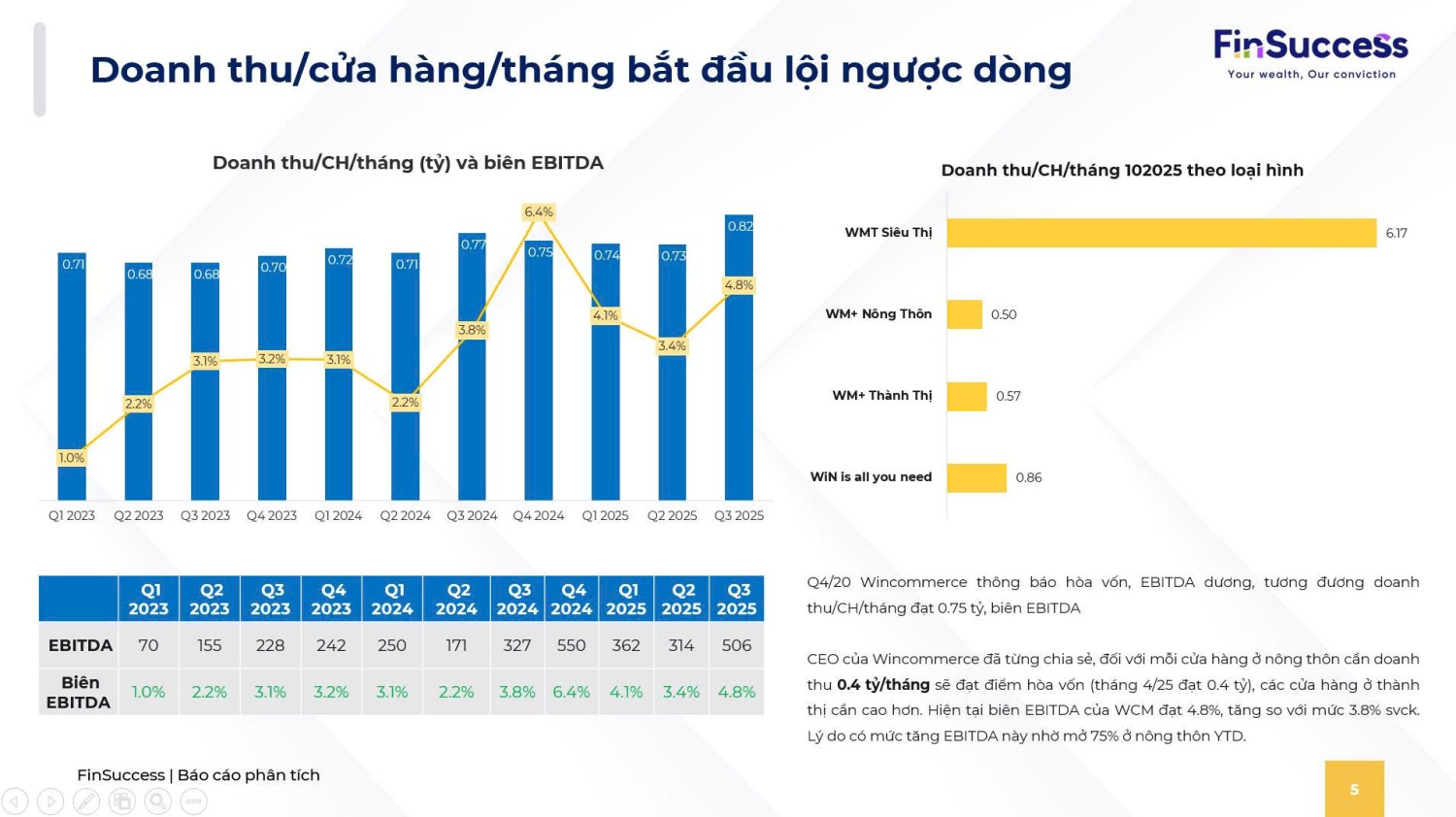

Tìm hiểu thêm về các chỉ số tài chính, break-even của Winmart rơi vào khoảng 13-15 triệu/CH/ngày tương đương 400-450 triệu/CH/tháng. Theo ước tính thận trọng, FinSuccess cho rằng Winmart+ thành thị có break-even cao hơn quanh 550-600 triệu/CH/tháng. Do đó để tăng lợi nhuận, WCM tập trung vào 2 vấn đề cốt lõi khi các cửa hàng đã đi vào vận hành trơn tru: (1) tăng doanh thu trên đơn hàng và (2) tăng số lượng khách trên cửa hàng.

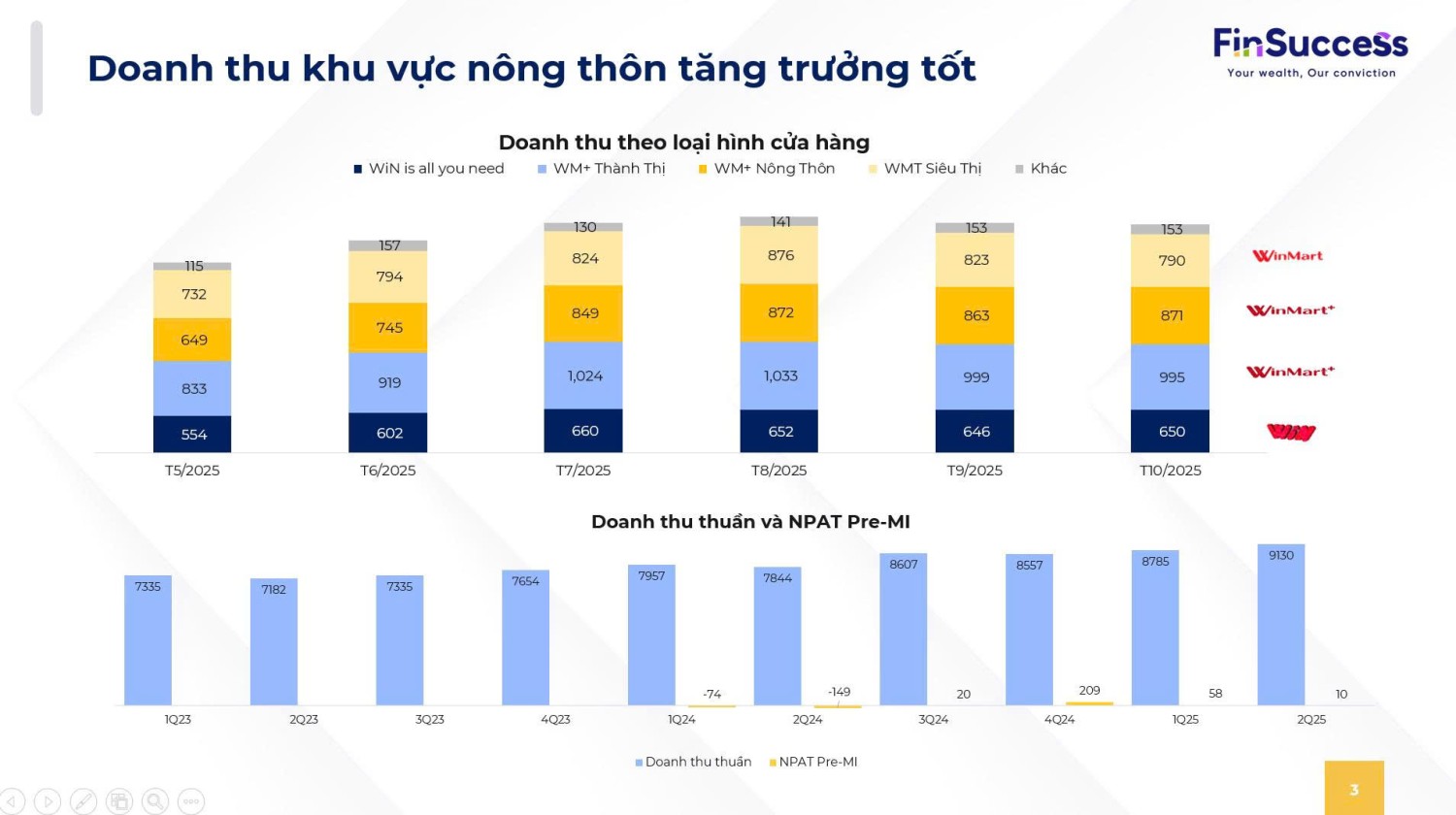

Thống kê về doanh thu của các cửa hàng Winmart qua các quý, càng về sau, sự hiệu quả thể hiện rõ hơn khi doanh thu nhanh tiến về break-even hơn, và trong 10 tháng đầu năm các cửa hàng mở mới gần như đều đã hoà vốn.

Kế hoạch cho năm 2025, 2026:

1. Mở cửa hàng mới: mục tiêu mới nhất là 750 CH cho năm nay (10M25 529 CH, trung bình 2023-24 ~ 200 CH), 1200-1500 CH cho năm 2026.

2. Chỉ số tài chính dự kiến trong 2025: Doanh thu đạt 39k tỷ (tăng 18% YoY), NPAT pre-MI đạt 350-400 tỷ khi đó biên LNST ~1%.

- 10M25 doanh thu 31.9k tỷ

- 9M25 NPAT pre-MI 243 tỷ -> biên LNST 0.85%

3. Tiềm năng mở rộng cửa hàng còn rất lớn vì (1) tỷ lệ thâm nhập kênh hiện đại (kênh MT) chỉ 12%, thấp hơn nước có quy mô tương đương như Indonesia là 25%, VN mình đang như họ giai đoạn 2011-2012; (2) Lợi thế sẵn có về data của Masan Consumer về khu vực có tỷ lệ bán hàng từ MCH tốt nhất, từ đó tối ưu chi phí mở mới và tệp khách.

4. Chiến lược kinh doanh: Tiếp tục đẩy mạnh hàng thương hiệu MCH xuống các địa điểm bán lẻ, tỷ trọng hàng MCH trong WCM đang là 20%

Rủi ro trong bối cảnh hiện tại:

1. WCM có 100-150 cửa hàng (3.5% tổng cửa hàng) bị ảnh hưởng bởi lũ vừa rồi ở khu vực miền Trung, về mặt kinh doanh bị hạn chế nhưng doanh thu không biến động nhiều vì trước và sau lũ doanh số tăng cao hơn bình thường.

2. Đối thủ lớn nhất của WCM là BHX, Kingfood có tệp khách hàng phân khúc cao hơn nên việc mở rộng ra toàn thị trường khó hơn. Các ông lớn bán lẻ nước ngoài hiện tại ở Việt Nam bao gồm Central Group, Aeon, Lotte,..chiếm một phần thị phần, doanh thu hàng năm rơi vào 1.2 - 2.8 tỷ USD.

Đánh giá từ FinSuccess:

+ Hiện tại Wincommerce là công ty con đóng góp giá trị vào Masan Group lớn thứ 2 sau MCH đối với mảng kinh doanh trọng yếu. Mạng lưới cửa hàng là lợi thế cho MCH tăng trưởng, hiện tại hàng của MCH trong WCM là 20% do đó khi tăng tốc sẽ là tăng trưởng kép cho MSN.

+ FinSuccess cho rằng mảng bán lẻ hiện đại không phải dễ khi chưa có người chiến thắng cuối cùng, tuy nhiên miếng bánh là rất lớn với market size khoảng 60 tỷ USD (thị phần MT chỉ chiếm quanh 15%). Chúng tôi cho rằng 2 market leaders hiện tại là WCM và BHX đang bước vào giai đoạn tăng tốc nhanh với 2 chiến lược có lợi thế cạnh tranh riêng của mình (với BHX là hàng tươi sống và cạnh tranh trực tiếp với chợ truyền thống; trong khi đó WCM thiên về tối ưu chi phí và mở rộng danh mục sản phẩm sang hàng đóng gói sẵn hơn, nghiêng về cạnh tranh thêm với tạp hóa truyền thống).

+ Việc Wincommerce định vị được chỗ đứng của mình 5 năm qua củng cố về chiến lược đúng đắn dài hạn. Với số liệu hiện tại, việc tăng tốc của WCM 1-2 năm tới khá rõ ràng và mạnh mẽ, khả năng thuận lợi xoá được khoản lỗ luỹ kế ~ 3500 tỷ VND là cao. Năm 2026 dự kiến LNST 1000 tỷ thì ít nhất 3 năm nữa sẽ là giai đoạn vàng cho công ty này, rơi vào 2028-2029. Cùng với thị phần kênh MT mục tiêu giai đoạn tới khoảng 25% sẽ là miếng bánh lớn cho Wincommerce và Bách hoá Xanh thời gian tới.