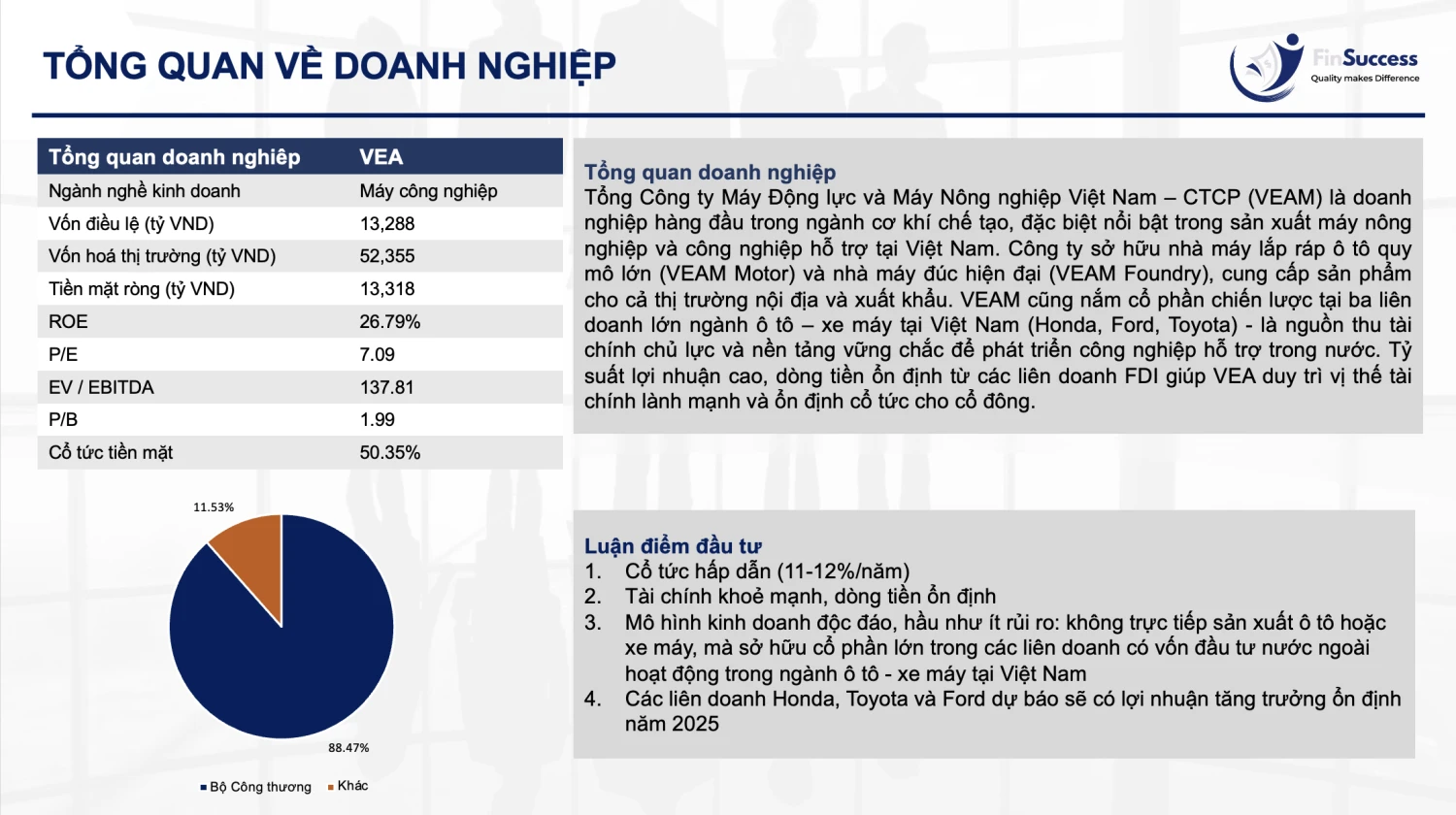

1. TỔNG QUAN DOANH NGHIỆP

Tổng Công ty Máy Động lực và Máy Nông nghiệp Việt Nam – CTCP (VEAM) là doanh nghiệp hàng đầu trong ngành cơ khí chế tạo, đặc biệt nổi bật trong sản xuất máy nông nghiệp và công nghiệp hỗ trợ tại Việt Nam. Công ty sở hữu nhà máy lắp ráp ô tô quy mô lớn (VEAM Motor) và nhà máy đúc hiện đại (VEAM Foundry), cung cấp sản phẩm cho cả thị trường nội địa và xuất khẩu. VEAM cũng nắm cổ phần chiến lược tại ba liên doanh lớn ngành ô tô – xe máy tại Việt Nam (Honda, Ford, Toyota) - là nguồn thu tài chính chủ lực và nền tảng vững chắc để phát triển công nghiệp hỗ trợ trong nước. Tỷ suất lợi nhuận cao, dòng tiền ổn định từ các liên doanh FDI giúp VEA duy trì vị thế tài chính lành mạnh và ổn định cổ tức cho cổ đông.

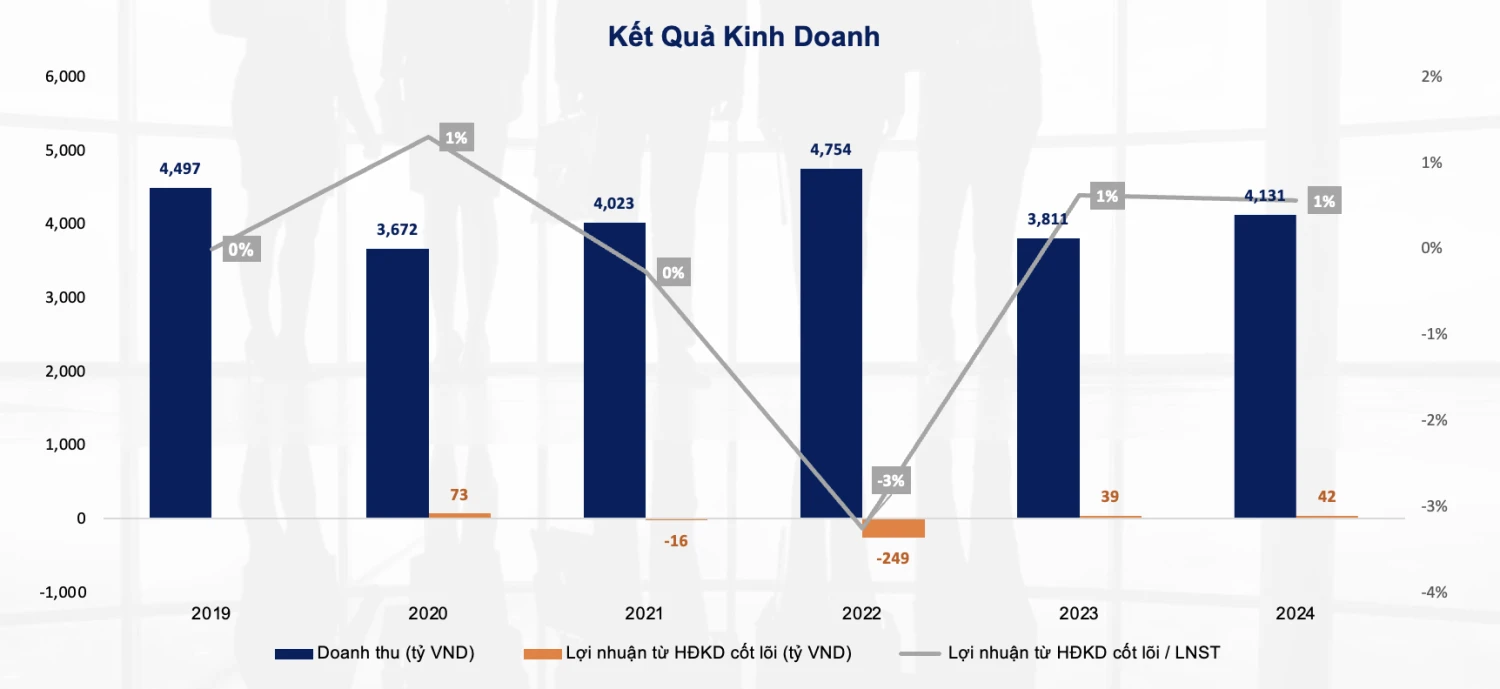

2. HOẠT ĐỘNG KINH DOANH CỐT LÕI

Hoạt động kinh doanh máy nông nghiệp, máy kéo và xe tải của VEA có hiệu quả kém chủ yếu do sự cạnh tranh mạnh mẽ từ các thương hiệu quốc tế như John Deere và Kubota, làm giảm thị phần của công ty. Bên cạnh đó, chi phí sản xuất cao do thiếu đầu tư vào công nghệ mới và cải tiến quy trình sản xuất, cùng với nhu cầu thị trường nông nghiệp không ổn định và thiếu lớn vào các mùa vụ thấp điểm. Mạng lưới phân phối của VEA còn yếu, thiếu dịch vụ hậu mãi đầy đủ, ảnh hưởng đến uy tín và doanh thu. Hơn nữa, công ty cũng gặp khó khăn trong việc quản lý tài chính và chiến lược chưa tối ưu, dẫn đến việc phân bổ nguồn lực không hiệu quả và giảm lợi nhuận. Để cải thiện hiệu quả kinh doanh, VEA cần tăng cường đầu tư vào công nghệ, tối ưu hóa quy trình sản xuất, mở rộng mạng lưới phân phối và nâng cao chất lượng dịch vụ hậu mãi.

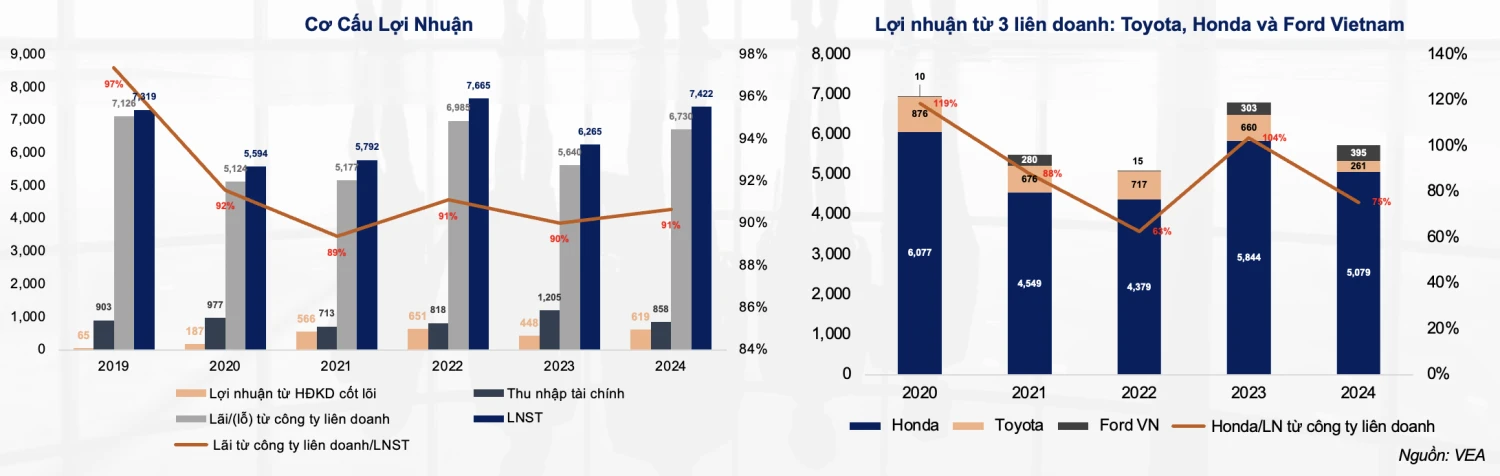

3. CÔNG TY LIÊN DOANH, LIÊN KẾT

Lợi nhuận từ Honda, Toyota và Ford Vietnam chiếm hơn 90% LNST của VEA

|

Công ty liên doanh liên kết |

Tỷ lệ sở hữu |

Giá trị VCSH |

|

Công ty Honda Việt Nam |

30,00% |

4.280 tỷ đồng |

|

Công ty Ô tô Toyota Việt Nam |

20,00% |

545 tỷ đồng |

|

Công ty TNHH Ford Việt Nam |

25,00% |

374 tỷ đồng |

VEA đã trở thành cổ đông của Toyota Việt Nam và Ford Việt Nam từ năm 1995, và sau đó là Honda Việt Nam vào năm 1996, với thỏa thuận hợp tác có thời hạn 40 năm, bắt đầu từ năm 1996. Theo đó, thỏa thuận này sẽ chấm dứt vào năm 2036, tuy nhiên, không loại trừ khả năng các bên sẽ đàm phán gia hạn nếu cần thiết.

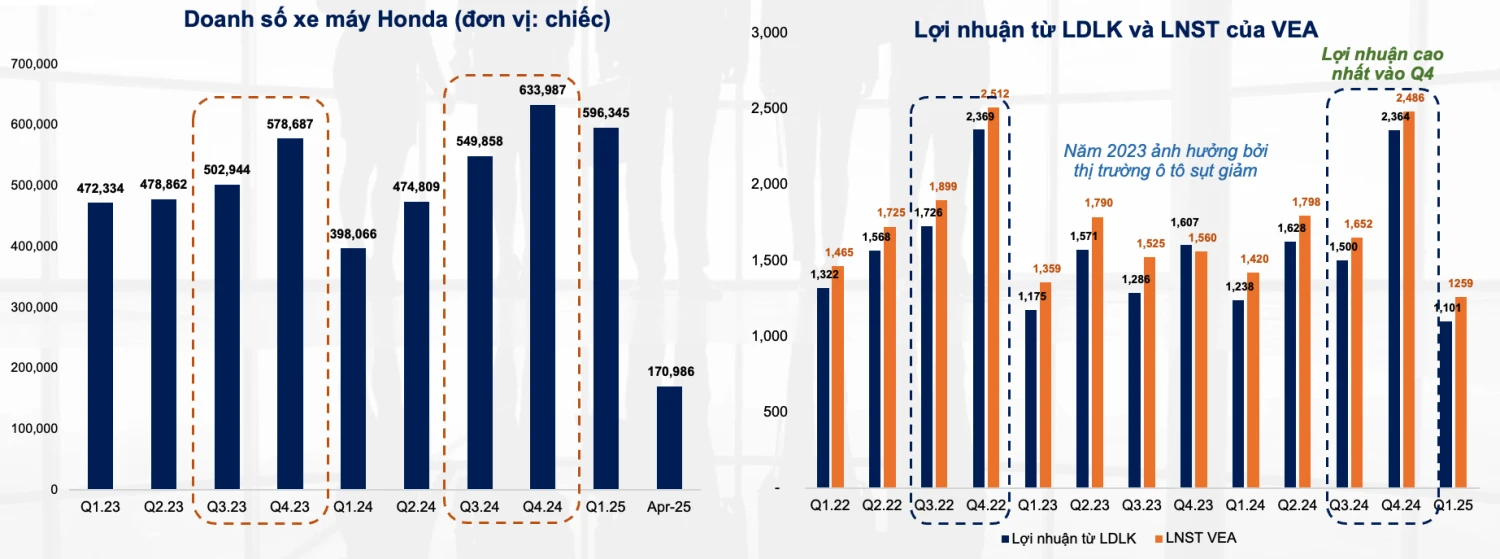

Những liên doanh là người tiên phong trong việc phát triển thị trường ô tô và xe máy tại Việt Nam, và hiện nay trở thành những doanh nghiệp dẫn đầu ngành. Trong khi hoạt động sản xuất kinh doanh cốt lõi của VEA gặp nhiều khó khăn, lợi nhuận từ các liên doanh ô tô và xe máy lại trở thành nguồn thu chủ yếu của công ty. Trong đó, lợi nhuận từ Honda Vietnam chiếm tỉ trọng cao nhất, 75% trên tổng LN từ công ty liên doanh với 5,079 tỉ đồng.

4. THỊ TRƯỜNG Ô TÔ

a. Sức Ép Từ Xe Nhập Khẩu Đến Xe Lắp Ráp Trong Nước

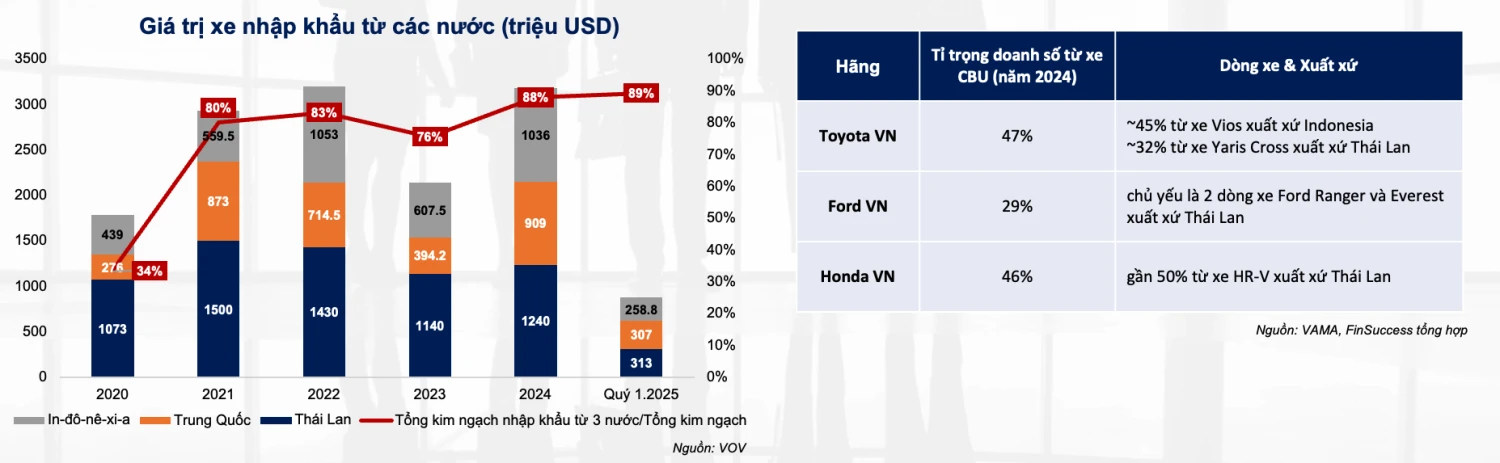

Thái Lan và Indonesia chiếm khoảng 63% lượng xe nhập khẩu vào Việt Nam nhờ ưu đãi thuế nhập khẩu 0% theo Hiệp định Thương mại Hàng hóa ASEAN (ATIGA) giai đoạn 2022 – 2027. Với các hãng có tỉ trọng doanh số xe CBU lớn như Toyota Vietnam (47%) và Honda VN (46%) thì đây không phải là rào cản; trong khi Ford Vietnam có tỉ trọng xe CKD cao có thể chịu cạnh tranh. Tuy nhiên, tính tới quý I.2025, các phân khúc xe này vẫn đạt được doanh số tốt. Hiệp định Thương mại Tự do Việt Nam - EU (EVFTA) sẽ giảm thuế nhập khẩu ô tô từ các nước EU, với mức thuế nhập khẩu ô tô giảm từ 39%-42,5% xuống 31,2%-35,4% từ ngày 1/1/2025. Dự kiến đến năm 2030, thuế nhập khẩu ô tô nguyên chiếc từ EU xuống còn 0%. Tuy nhiên, tỉ trọng nhập khẩu của VN từ khối EU chỉ dưới 2%, nên tác động đến các DN sản xuất trong ước không quá lớn.

Một trong những thách thức là lượng xe Trung Quốc ồ ạt vào Việt Nam với giá bán rẻ và hạ giá sâu. Từ năm 2024, ô tô Trung Quốc bắt đầu tràn vào thị trường Việt Nam với tốc độ nhanh, đặc biệt là xe con dung tích dưới 2.000cc, bất chấp thuế suất nhập khẩu cao tới 70%; điển hình trong quý 1.2025 chiếm tỉ trọng hơn 31%, gần như đuổi kịp ông lớn Thái Lan. Các hãng xe TQ còn được lợi từ thuế khi ngày 31/3/2025, Chính phủ ban hành Nghị định 73 sửa đổi mức thuế suất MFN, trong đó ô tô có 3 dòng xe được giảm thuế gồm: xe chở người có khoang chở hành lý chung và ô tô thể thao 2.000-2.500cc; ô tô kiểu sedan 2.000-2.500cc và các dòng ô tô khác thuộc loại 4 bánh chủ động. Mức thuế giảm từ 64% xuống còn 50% và từ 45% xuống còn 32%. Đây có thể là áp lực lớn với các DN đang hoạt động tại Việt Nam.

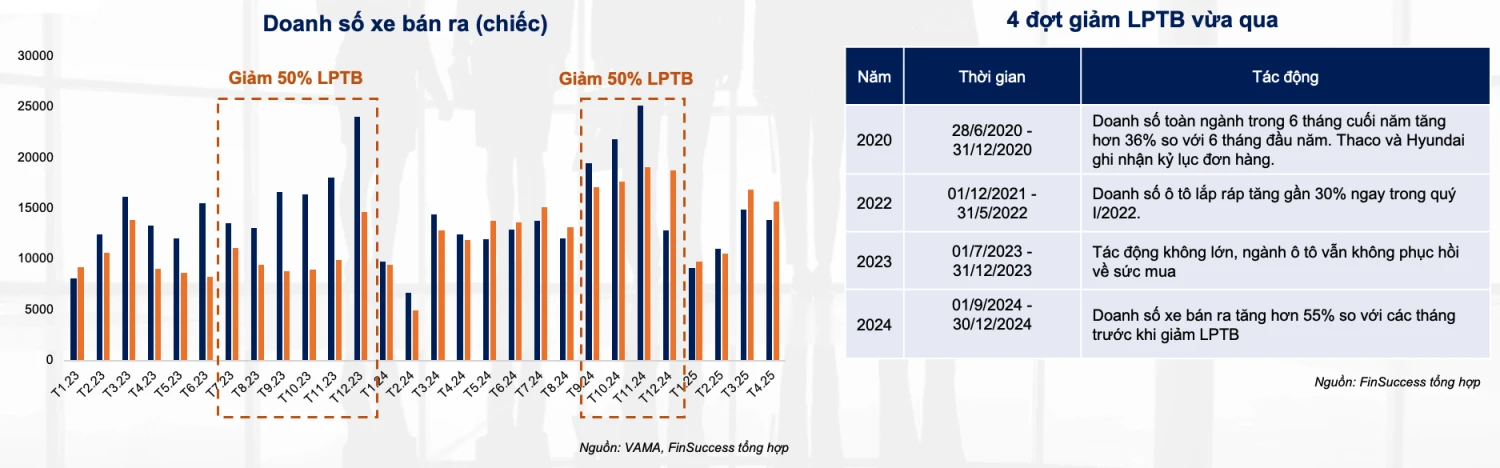

b. Chính sách giảm LPTB là động lực cho xe CKD

Dù Chính phủ đã 4 lần giảm 50% lệ phí trước bạ để hỗ trợ ô tô lắp ráp trong nước, nhưng thời gian áp dụng ngày càng rút ngắn (từ 6 tháng xuống còn 3 tháng). Việc gia hạn mỗi lần thường mất nhiều thời gian phê duyệt, khiến thị trường nhiều phen "ngóng chờ" chính sách, ảnh hưởng tâm lý người mua và doanh nghiệp. Hiện chưa có văn bản nào đề cập đến việc giảm LPTB trong năm 2025, và mức thu hiện hành vẫn theo Nghị định 10/2022/NĐ-CP, với lệ phí lần đầu cho xe dưới 9 chỗ là 10%. Hơn nữa, chính sách này được nhận định là “liều thuốc tạm thời” khi chỉ kích thích thời gian ngắn, và đi ngược lại với lộ trình Net zero của VN. Tuy vậy, trong bối cảnh Chính phủ muốn thúc đẩy tiêu dùng nội địa và xe lắp ráp trong nước đang chịu cạnh tranh gay gắt từ xe nhập khẩu, khả năng ban hành chính sách giảm LPTB vẫn được đánh giá ở mức trung bình cao (70–80%).

Riêng với xe điện, kể từ Nghị định 51/2025/NĐ-CP có hiệu lực thi hành (tức từ ngày 01/03/2025), lệ phí trước bạ lần đầu đối với ô tô điện chạy pin (hay còn gọi là ô tô điện) sẽ tiếp tục có mức thu là 0%. Đây là lợi thế lớn với Vinfast.

c. Bức tranh thị trường và tiềm năng năm 2025

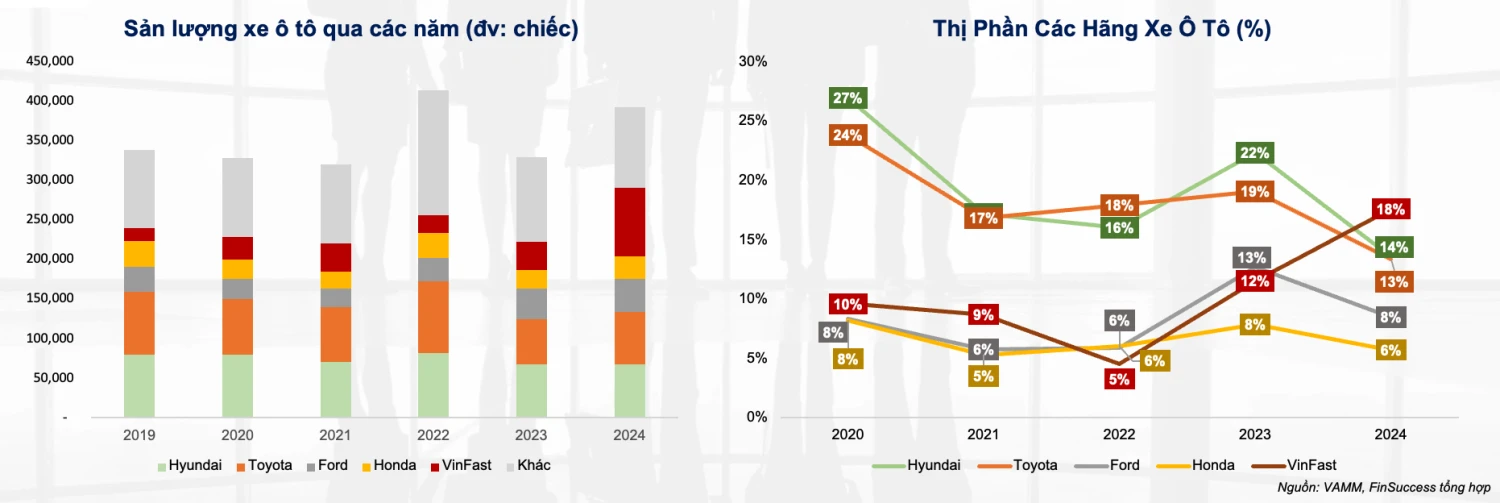

Thị trường đang chứng kiến sự chuyển dịch từ các xe xăng sang xe điện với sự nổi lên mạnh mẽ của VinFast, từ thị phần thấp nhất (khoảng 5%) lên vị trí cao nhất (gần 18%) vào năm 2024. Thành công này một phần được thúc đẩy bởi các thỏa thuận VinFast cung cấp xe điện cho đội xe Xanh SM. Các hãng xe truyền thống như Hyundai, Toyota vẫn có dấu hiệu suy giảm về cả sản lượng lẫn thị phần, tuy nhiên vẫn là 2 hãng xe dẫn đầu thị trường. Hãng xe Hoa Kỳ Ford đã nỗ lực lấy lại vị thế, với sản lượng đạt 42,000 xe năm 2024, chiếm 8% thị phần ô tô Việt Nam. Trong khi đó, sau cú hích tăng trưởng năm 2022 với sản lượng vượt bậc hơn 81,000 xe, sản lượng xe Kia lao dốc giảm gần 58% vào năm 2024.

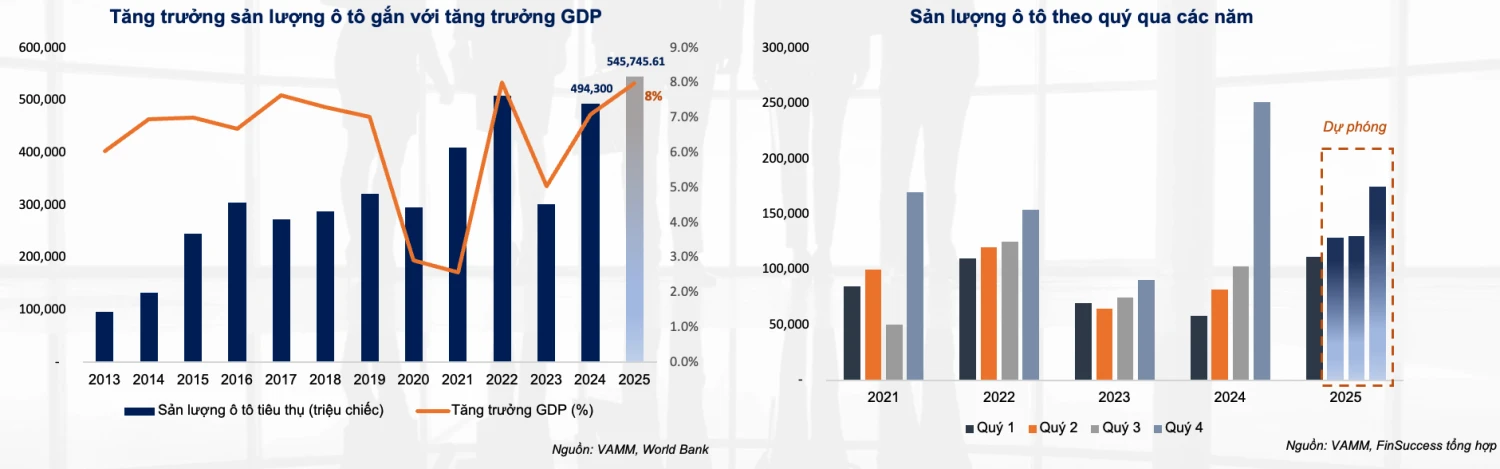

Theo phân tích từ Cục Quản lý Thương mại Quốc tế, Bộ Thương mại Hoa Kỳ, thị trường ô tô của Việt Nam đang trên đà tăng trưởng mạnh mẽ nhờ vào sự gia tăng của tầng lớp trung lưu, sự phát triển kinh tế nhanh chóng, và các hiệp định thương mại tự do. Thị trường ô tô Việt Nam năm 2025 dự báo sôi động hơn trong các tháng tiếp theo, với sự dẫn dắt của xe xanh, sự cạnh tranh từ các thương hiệu mới và chiến lược kích cầu từ các. Theo kỳ vọng, Chính phủ sẽ tiếp tục đưa ra các chính sách hỗ trợ xe sản xuất trong nước, và chính sách giảm LPTB để kích cầu, hướng tới mục tiêu GDP 8% trong năm 2025.

Dự phóng: Năm 2025, tổng doanh số ô tô tăng khoảng 10%, đạt hơn 545,000 triệu chiếc, trong đó Vinfast chiếm khoảng 130,000 triệu chiếc, nhờ vào sự dịch chuyển sang xe điện, và các chính sách của Chính phủ như thuế TTĐB được giảm xuống mức 1-3% trong giai đoạn 2022-2027 và miễn hoàn toàn lệ phí trước bạ được gia hạn tới hết ngày 28/02/2027.

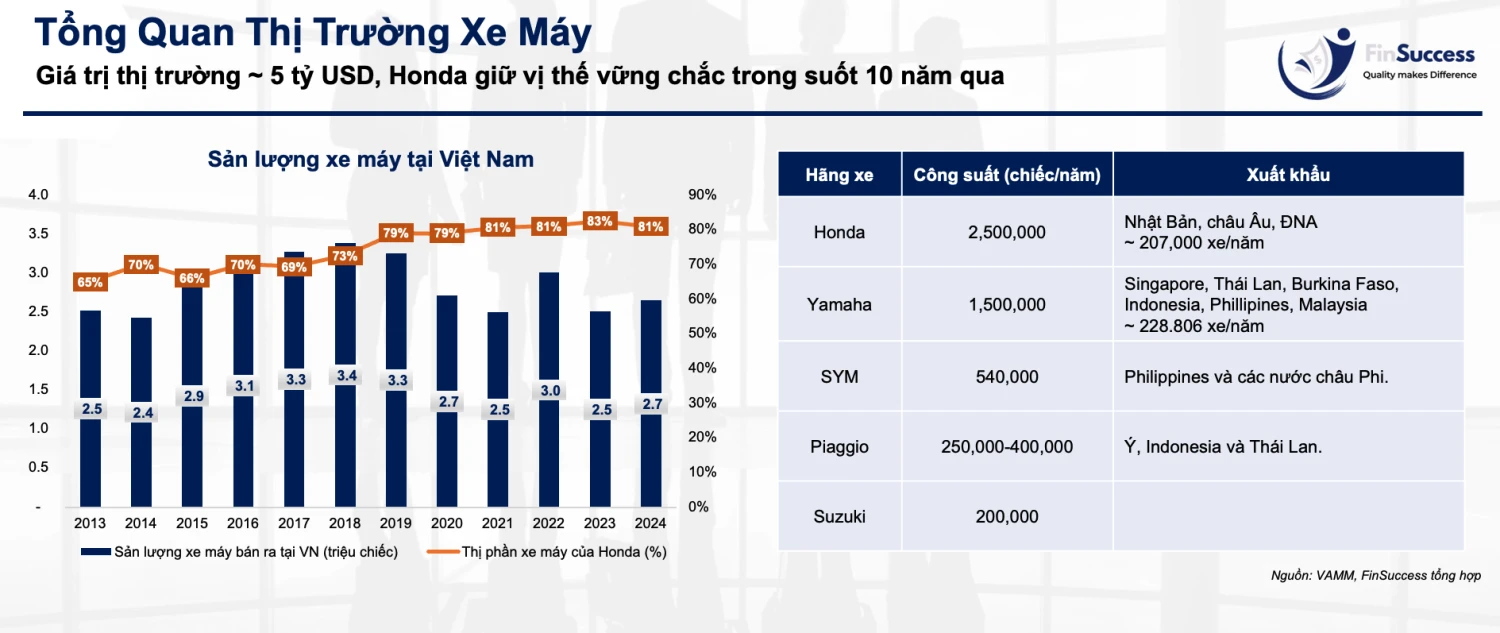

5. THỊ TRƯỜNG XE MÁY

Honda là thương hiệu xe máy hiện diện lâu nhất tại Việt Nam và đã được ưa chuộng tại Việt Nam ngay cả trước khi chính thức mở nhà máy năm 1996, nhờ các mẫu xe nhập khẩu như Super Cub 50 và Honda 67 thời chiến tranh. Hiện nay, ngoài thương hiệu mạnh, Honda còn có danh mục sản phẩm đa dạng nhất, công suất sản xuất và mạng lưới phân phối rộng lớn nhất Việt Nam. Ngoài ra, xe máy của Honda được thị trường đánh giá có ưu điểm về độ bền và tiêu tốn nhiên liệu.

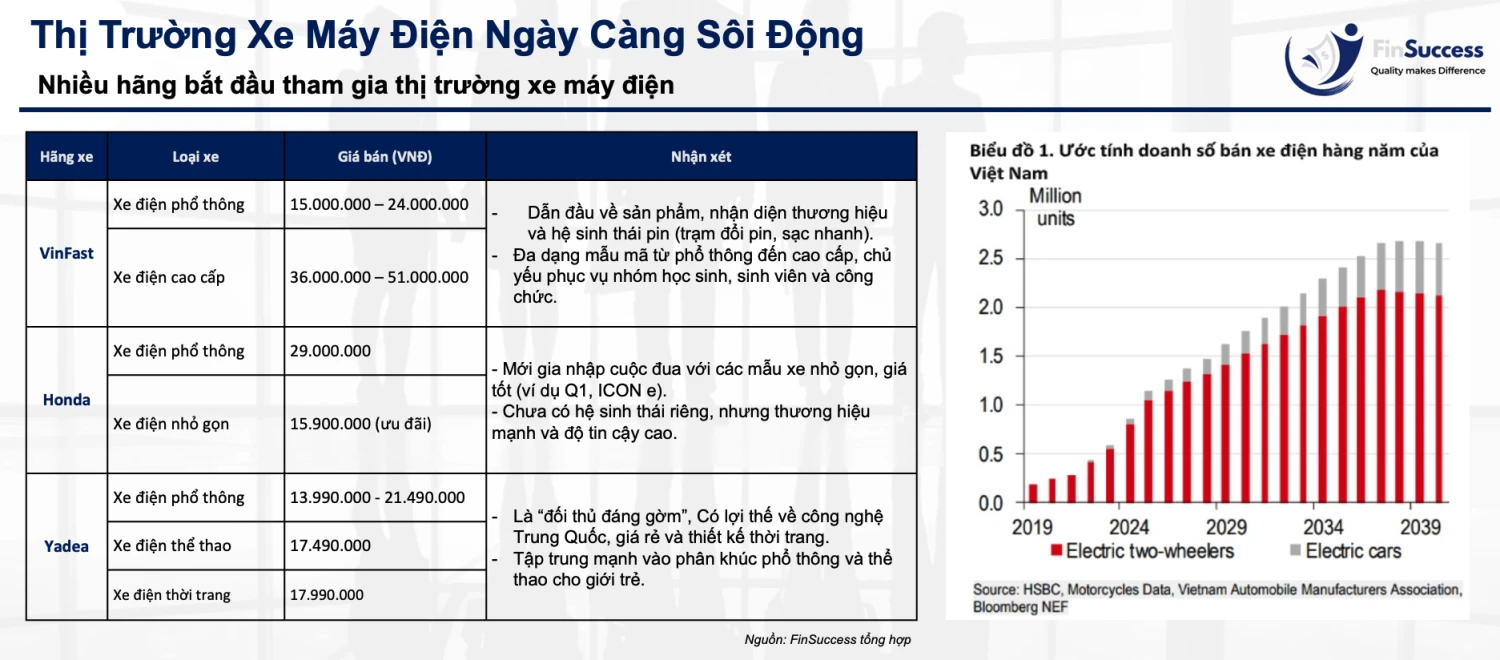

Người tiêu dùng Việt, đặc biệt là giới trẻ và học sinh – sinh viên, đang chuyển dần sang xe máy điện vì yếu tố chi phí vận hành thấp, thân thiện môi trường, và được hỗ trợ nhiều từ chính sách và doanh nghiệp. Đồng thời, giá xe máy điện phổ thông ngày càng dễ tiếp cận, nằm trong khoảng 13 – 25 triệu đồng. Mặc dù vẫn chưa có sự chuyển dịch rõ rệt từ xe máy động cơ sang xe máy điện, đây cũng là thách thức cho các hãng sản xuất truyền thống trong việc chiến lược tái cấu trúc danh mục sản phẩm và tiếp cận xu hướng mới.

Vào năm 2025, Việt Nam đặt mục tiêu đạt mức tăng trưởng GDP 8%, với GDP đạt hơn 500 tỷ USD và GDP đầu người vượt qua 5.000 USD. Để đạt được mục tiêu này, chính phủ sẽ tập trung vào các giải pháp như duy trì ổn định kinh tế vĩ mô, kiểm soát lạm phát, và đảm bảo các cân đối lớn trong nền kinh tế. Với các chính sách này, thu nhập của người dân cũng có xu hướnt tăng theo và thúc đẩy tiêu dùng nội địa, từ đó kì vọng sẽ thúc đẩy nhu cầu mua sắm xe máy, đặc biệt là đối với những mẫu xe mới hoặc các dòng xe cao cấp. Thị trường xe máy kì vọng sẽ dần phục hồi từ mức nền thấp năm 2023, đạt doanh số cả năm khoảng 2.97 triệu xe bán ra vào năm 2025.

6. KQKD QUÝ I.2025

Mặc dù sản lượng xe máy của Honda trong Q1.25 tăng gần 50% so với Q1.24, lợi nhuận giảm hơn 10%, nguyên nhân do hãng nỗ lực “kích cầu” thông qua ưu đãi và khuyến mãi, và đầu tư vào đổi mới sản phẩm – điều này cũng thể hiện qua việc chi phí SG&A của Honda tăng trong các năm gần đây. Về thị trường ô tô, Toyota và Ford cũng ghi nhận doanh số tăng tốt, tuy nhiên, BLN cũng bị co hẹp khi cạnh tranh ngày càng lớn, các hãng đua nhau tung các ưu đãi để thu hút khách hàng và giải quyết hàng tồn kho từ năm cũ.

Nhìn chung, chuyển biến của thị trường vẫn tích cực khi sức mua đã được phục hồi đáng kể. Thông thường, các tháng cuối năm sẽ là thời điểm bùng nổ doanh số xe máy và cả ô tô, vì thế FinSuccess cho rằng lợi nhuận từ các công ty LDLK sẽ cải thiện trong nửa cuối năm 2025 – tuy nhiên, tăng trưởng xe không quá cao khi nhiều người tiêu dùng đã mua vào đầu năm khi giá xe được nhiều ưu đãi.

7. TÀI CHÍNH VÀ ĐỊNH GIÁ

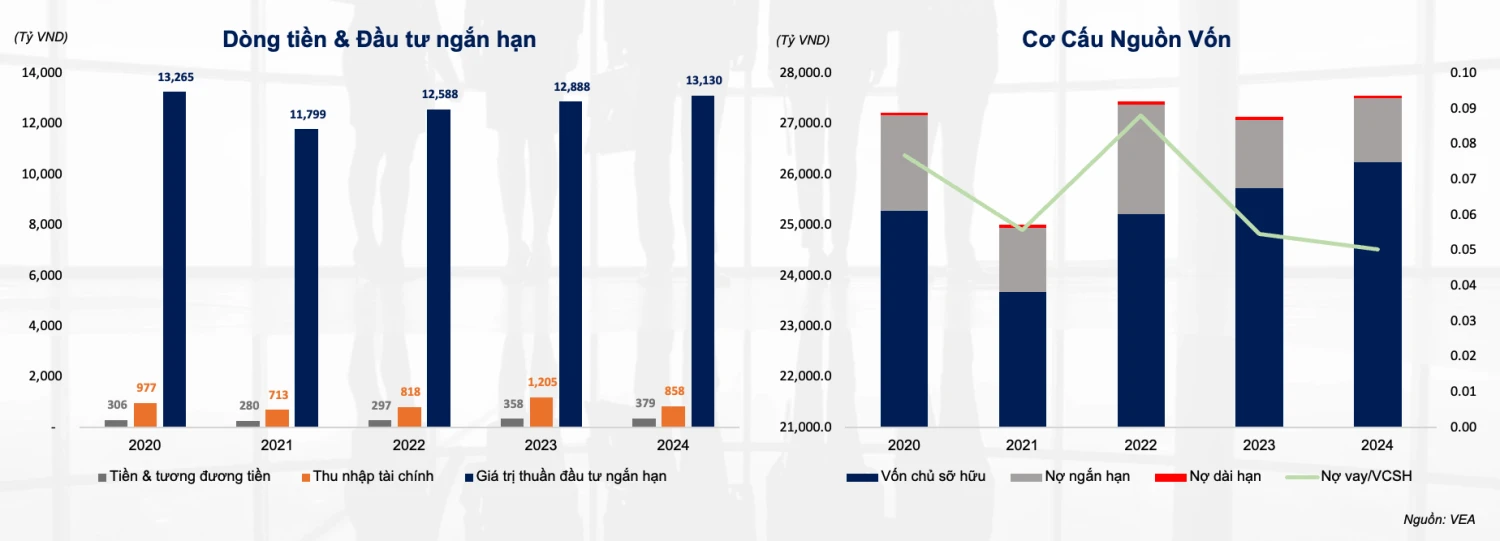

VEA có dòng tiền lớn nhờ lợi nhuận từ liên doanh, trong đó phần lớn được duy trì dưới dạng đầu tư tài chính ngắn hạn (khoảng hơn 13 nghìn tỷ), với mức lãi suất trung bình khoảng 6-7%/năm. Doanh nghiệp hầu như không có nợ vay dài hạn, với tỉ lệ nợ vay/VCSH giảm dần qua các năm, đạt 0.05 vào năm 2024. Đây là yếu tố quan trọng giúp VEA ổn định trong giai đoạn khó khăn, đồng thời tạo ra cơ hội cho các dự án mở rộng trong tương lai.

Nguồn lợi nhuận từ các liên doanh quốc tế giúp công ty duy trì khả năng chi trả cổ tức lớn ngay cả trong bối cảnh kinh tế khó khăn. Trong 5 năm gần đây, VEA luôn duy trì tỉ lệ cổ tức từ 40-50%, quanh mức trung bình là 5,000 đồng/cổ phiếu mỗi năm – tương đương lợi suất cổ tức khoảng 12 – 13% ở mức giá hiện tại. Đây chính là điểm hấp dẫn của cổ phiếu VEA như một cổ phiếu “phòng thủ và an toàn”, đặc biệt trong bối cảnh thị trường biến động hiện nay.

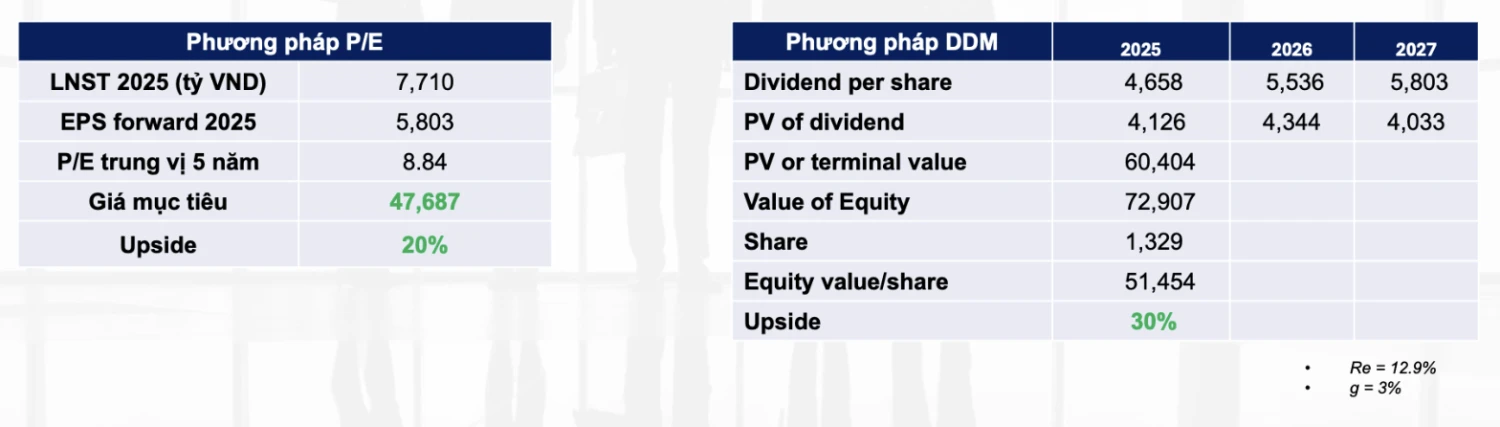

Với LNST ước tính năm 2025 là 7,710 tỷ VND, P/E trung vị 5 năm là 8.84, phương pháp P/E đưa ra giá mục tiêu là 47,600đ/cp, tương đương mức upside 20%.

Chúng tôi kết hợp sử dụng phương pháp DDM vì VEA có lịch sử trả cổ tức ổn định và ít sự biến động mạnh về dòng tiền. Trong đó, tỷ lệ tăng trưởng vĩnh viễn được ước tính thận trọng g = 3% khi trong giai đoạn tới nguồn lợi nhuận chính của VEA là mảng xe máy của Honda Vietnam sẽ chịu cạnh tranh lớn bởi xe điện. Phương pháp DDM đưa ra giá mục tiêu là 51,400đ/cp, tương đương mức upside 30%.