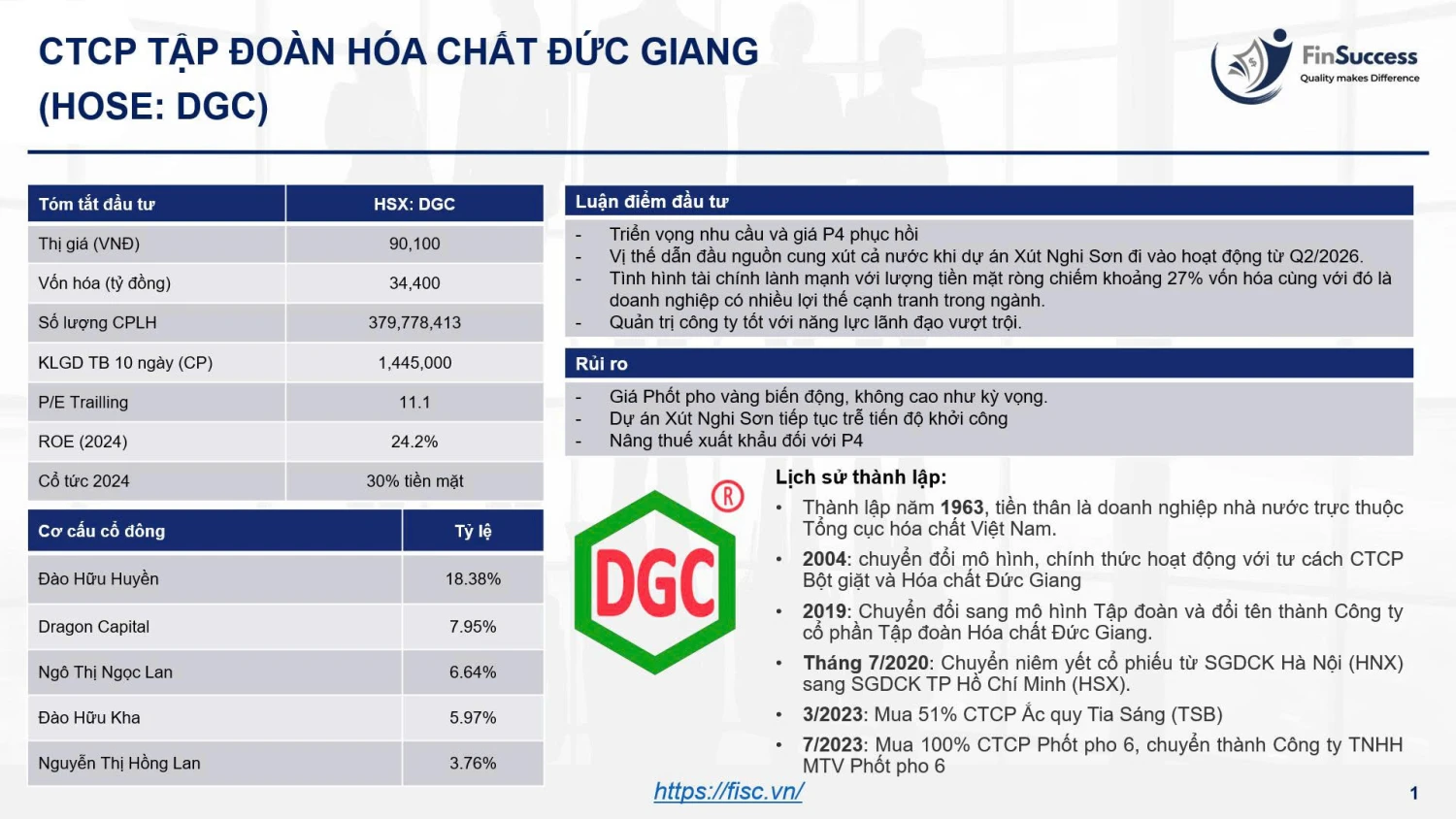

1. Tổng quan doanh nghiệp

CTCP Tập đoàn Hóa chất Đức Giang là một trong những tập đoàn hóa chất hàng đầu Việt Nam với sản phẩm chủ lực liên quan đến photpho. DGC được biết đến là doanh nghiệp xuất khẩu photpho vàng lớn nhất thế giới với thị phần hơn 30%.

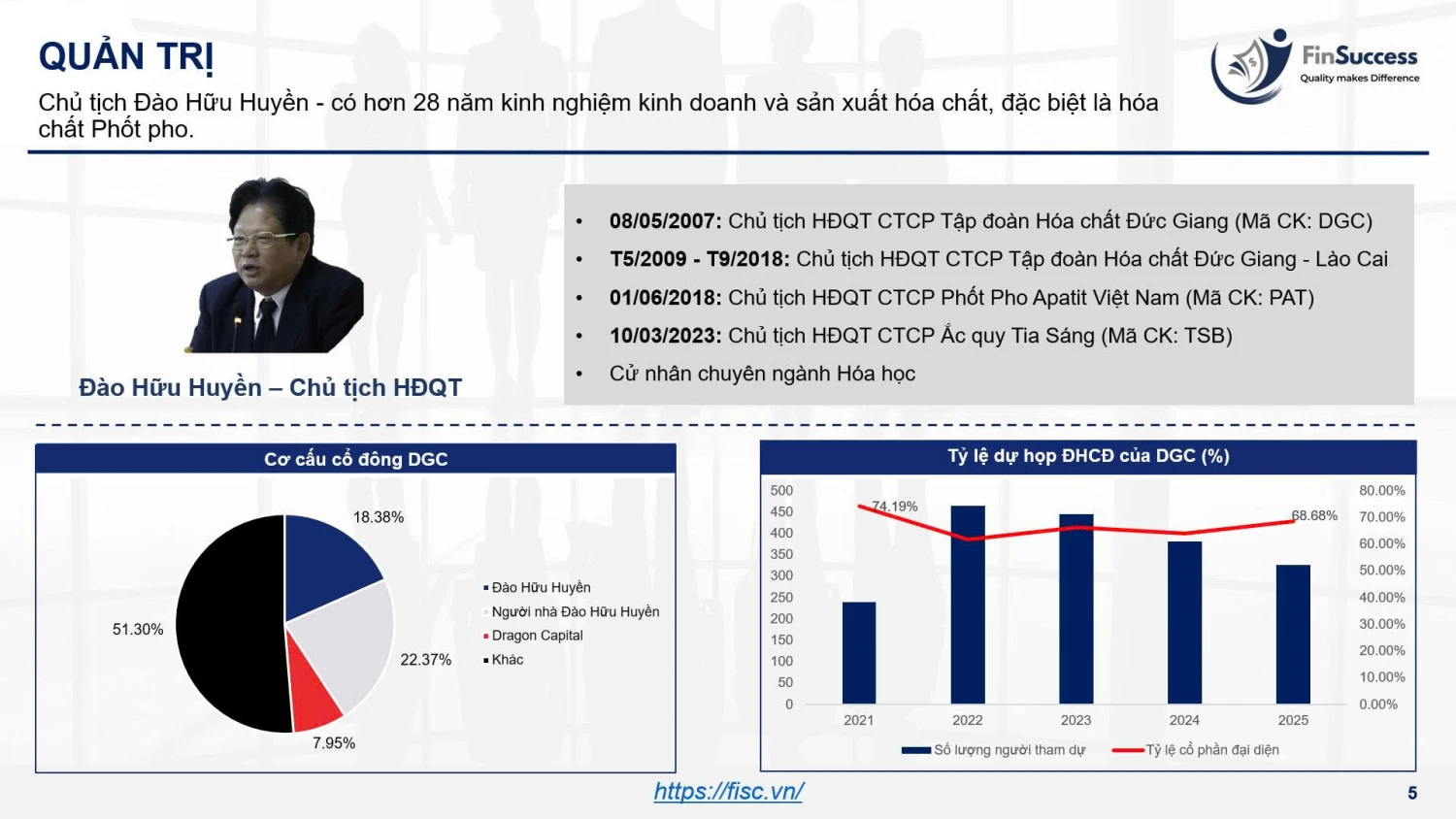

2. Quản trị

Với hơn 28 năm kinh nghiệm trong ngành hóa chất, Chủ tịch Đào Hữu Huyền đã đặt nền móng vững chắc cho sự phát triển của DGC. Cùng với đó, ông Đào Hữu Duy Anh – tốt nghiệp Thạc sĩ Hóa học tại Đại học Cambridge, đã tham gia điều hành từ năm 2012, mang đến sự năng động và tầm nhìn quốc tế trong quản lý.

Đặc biệt, dấu ấn lớn trong cơ cấu cổ đông là việc Vinachem thoái toàn bộ vốn từ tháng 3/2022, tạo ra bước ngoặt trong việc tăng cường sự kiểm soát của ban lãnh đạo hiện tại.

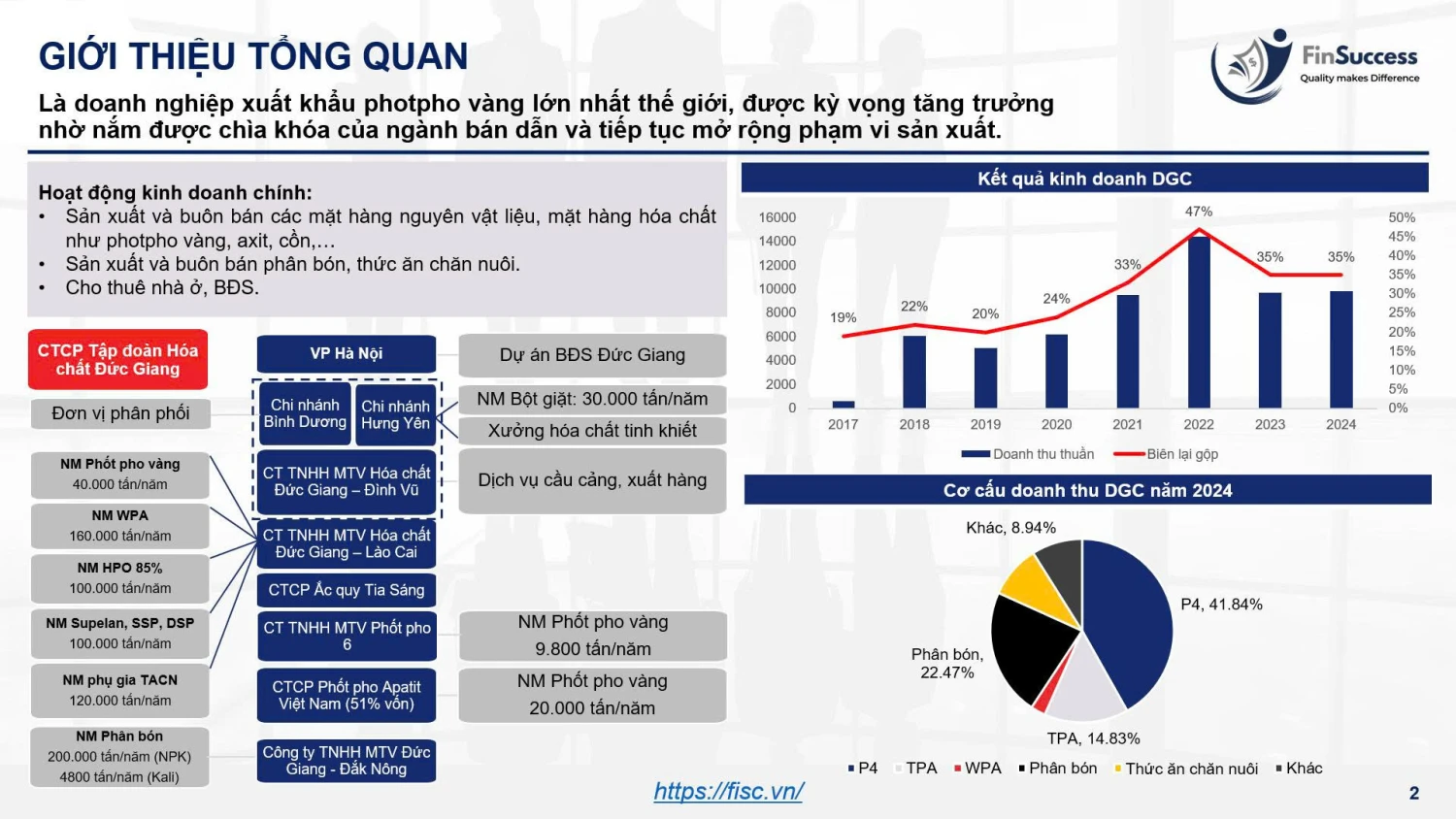

3. Kinh doanh

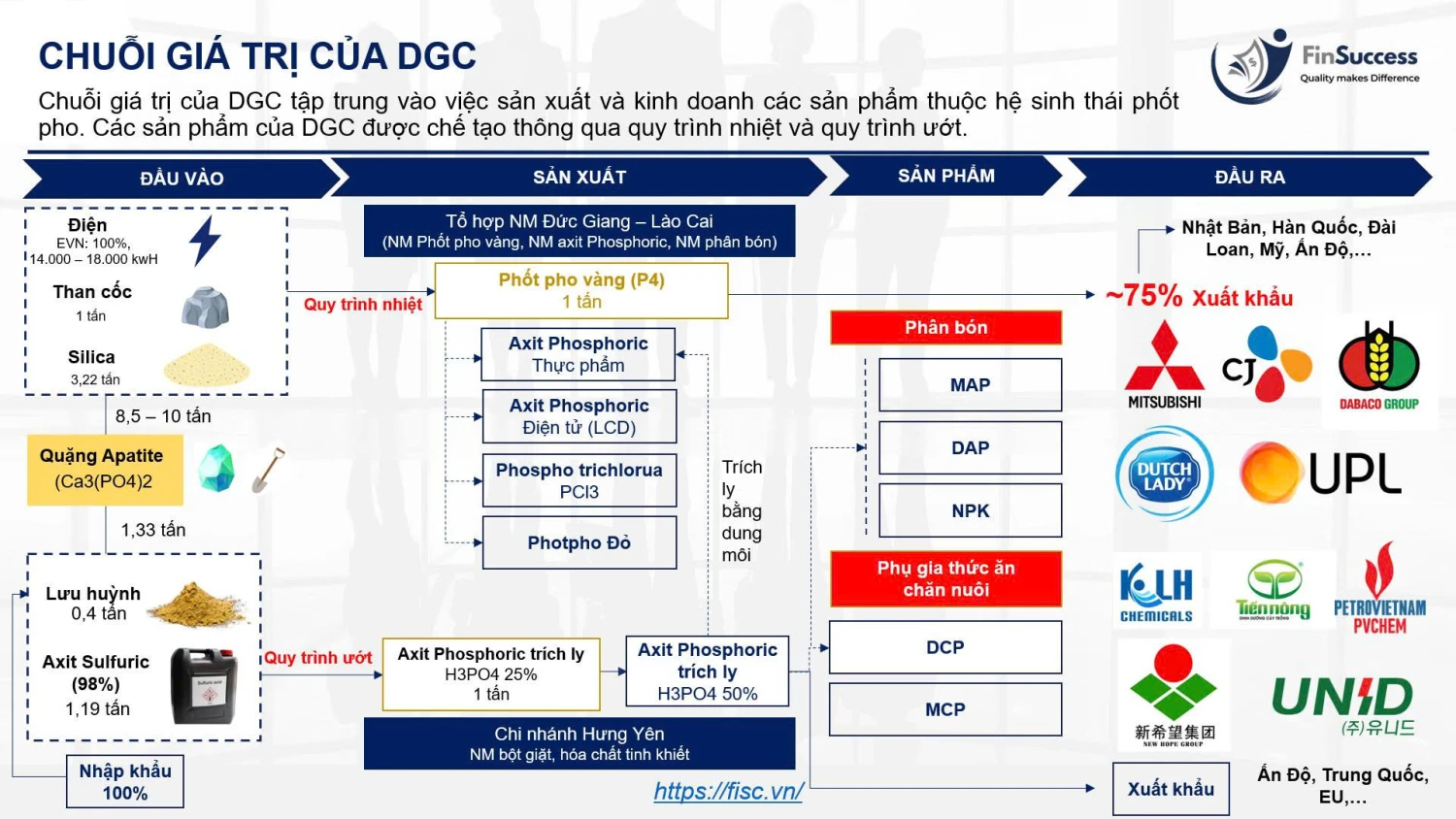

Chuỗi giá trị của DGC tập trung vào việc sản xuất và kinh doanh các sản phẩm thuộc hệ sinh thái phốt pho. Các sản phẩm của DGC được chế tạo thông qua quy trình nhiệt và quy trình ướt.

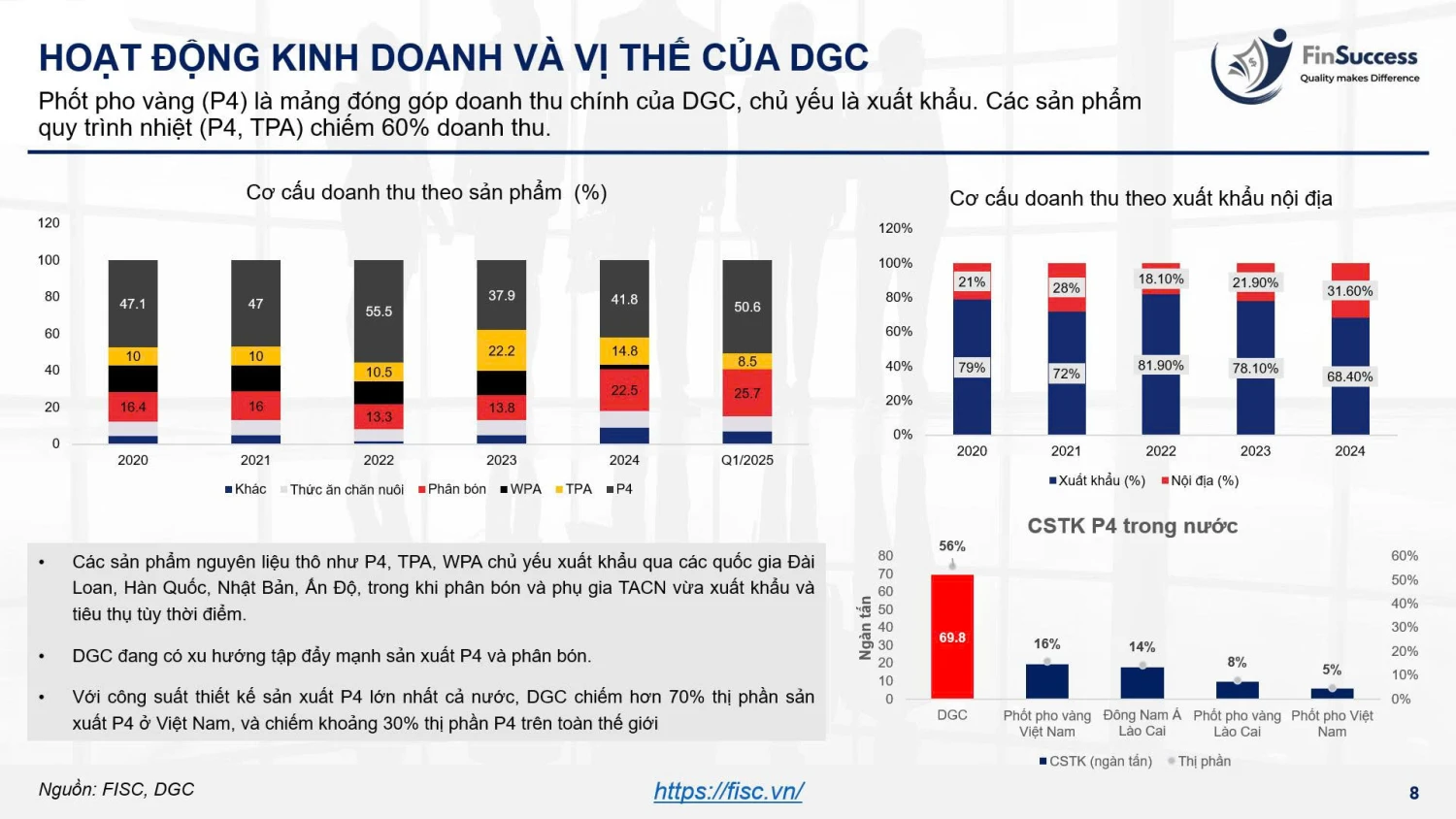

Phốt pho vàng (P4) là mảng đóng góp doanh thu chính của DGC, chủ yếu là xuất khẩu. Các sản phẩm quy trình nhiệt (P4, TPA) chiếm 60% doanh thu.

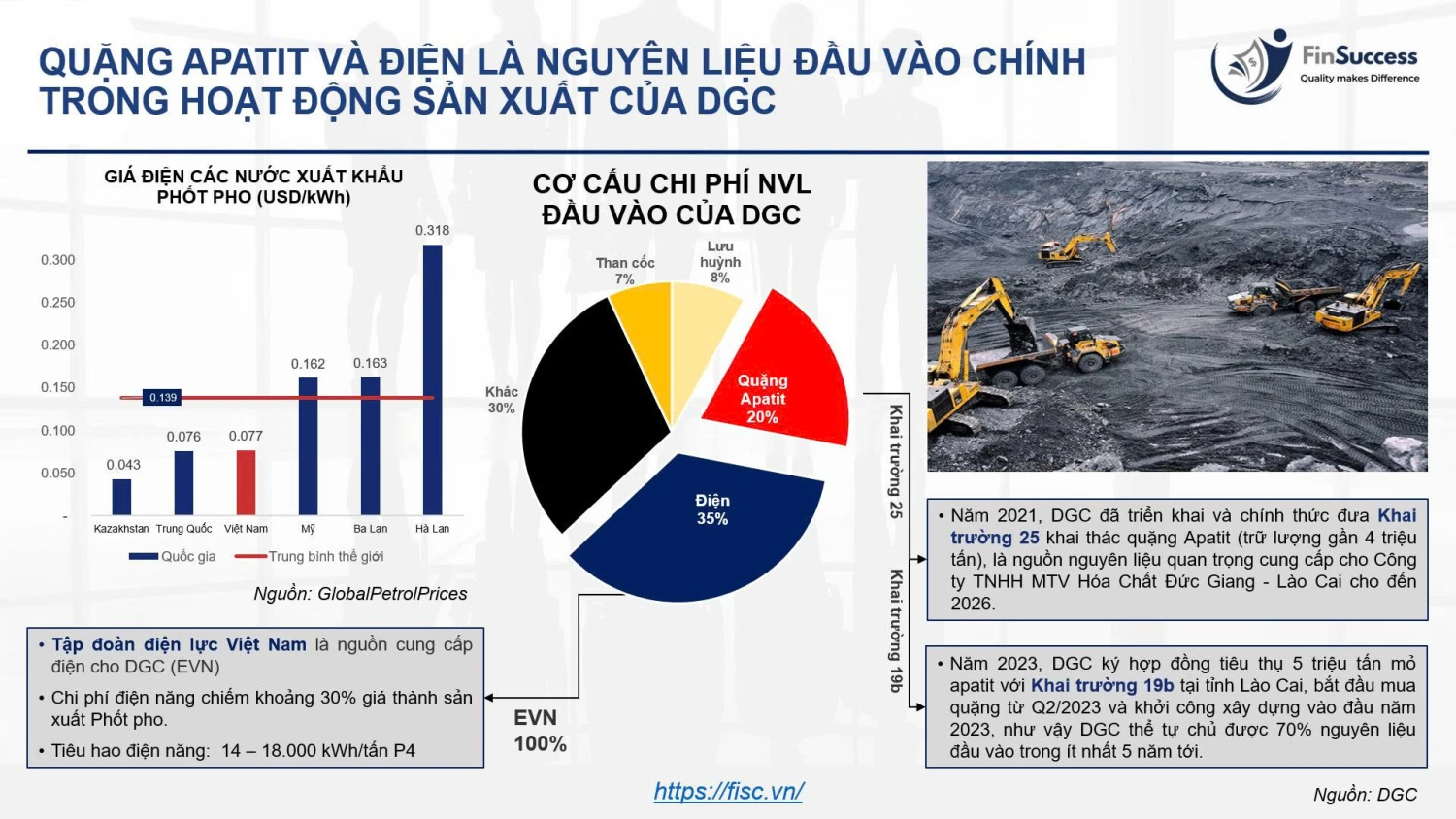

Quặng Apatit và điện là nguyên liệu đầu vào chính trong hoạt động sản xuất của DGC.

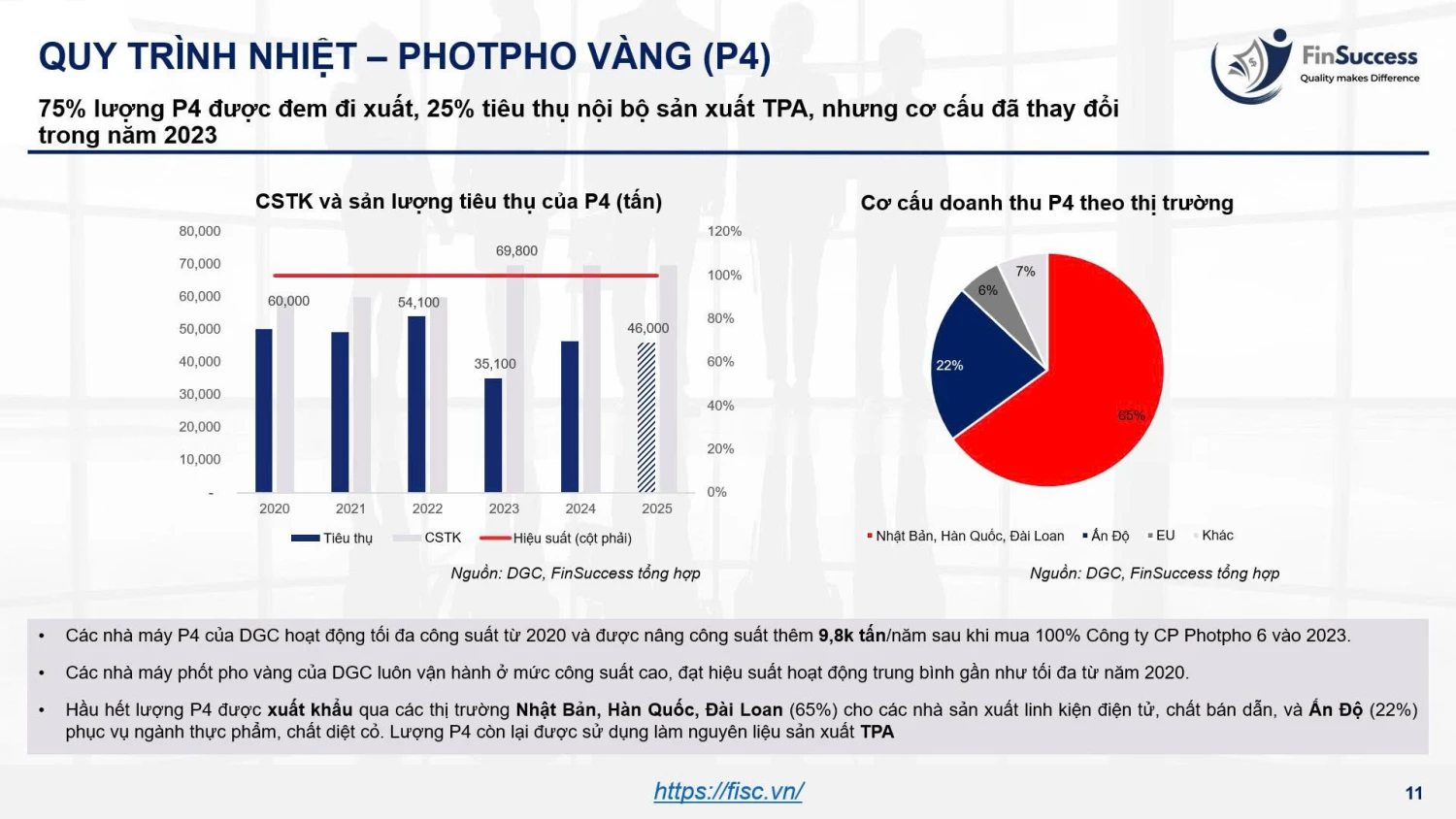

Các nhà máy P4 của DGC hoạt động tối đa công suất từ 2020 và được nâng công suất thêm 9,8k tấn/năm sau khi mua 100% Công ty CP Photpho 6 vào 2023. Các nhà máy phốt pho vàng của DGC luôn vận hành ở mức công suất cao, đạt hiệu suất hoạt động trung bình gần như tối đa từ năm 2020. Hầu hết lượng P4 được xuất khẩu qua các thị trường Nhật Bản, Hàn Quốc, Đài Loan (65%) cho các nhà sản xuất linh kiện điện tử, chất bán dẫn, và Ấn Độ (22%) phục vụ ngành thực phẩm, chất diệt cỏ. Lượng P4 còn lại được sử dụng làm nguyên liệu sản xuất TPA.

Quy trình ướt tạo ra các sản phẩm chính gồm WPA, phân lân, và phụ gia thức ăn chăn nuôi.

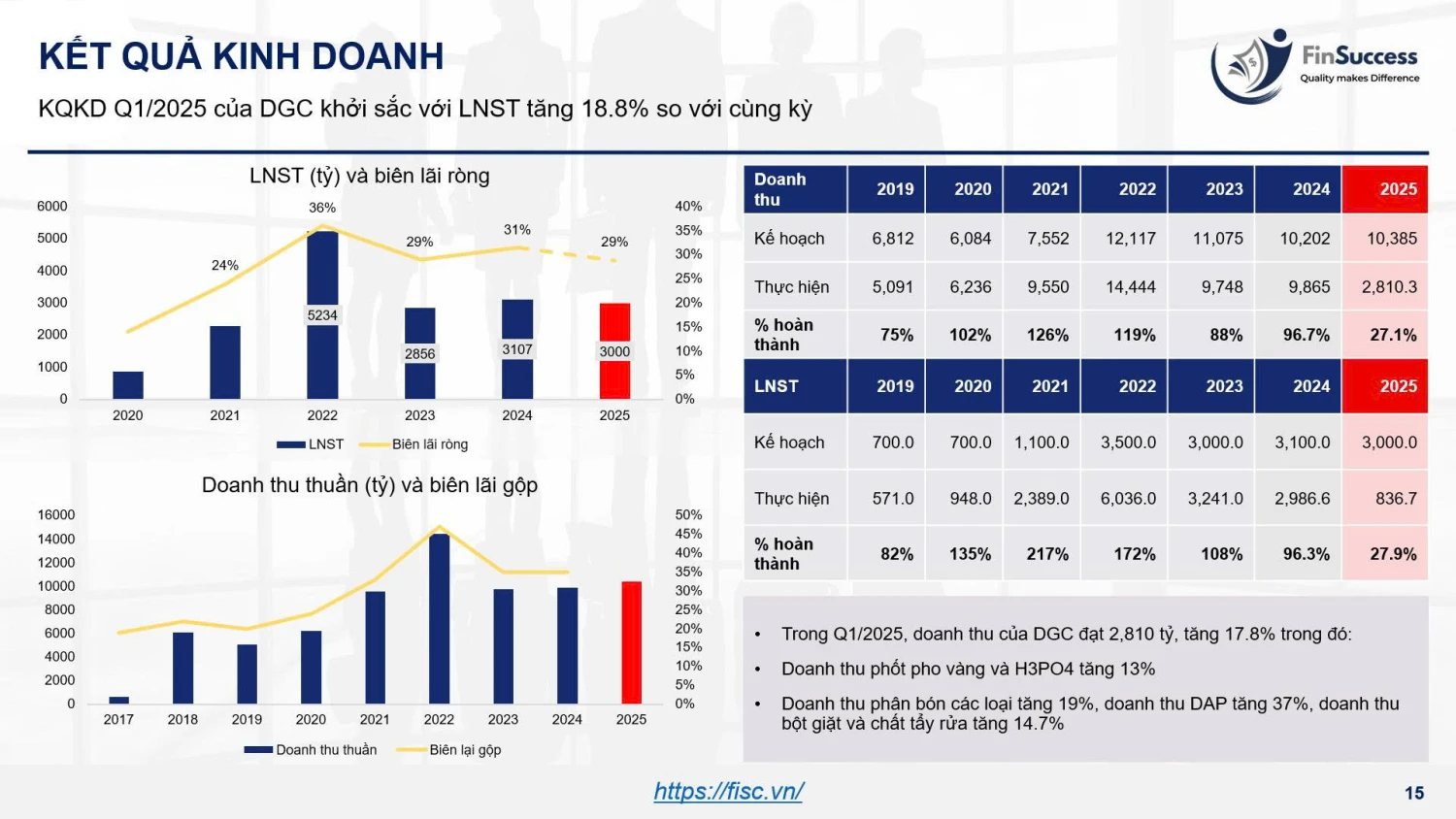

Trong Q1/2025, doanh thu của DGC đạt 2,810 tỷ, tăng 17.8% trong đó: Doanh thu phốt pho vàng và H3PO4 tăng 13% Doanh thu phân bón các loại tăng 19%, doanh thu DAP tăng 37%, doanh thu bột giặt và chất tẩy rửa tăng 14.7%.

4. Tài chính

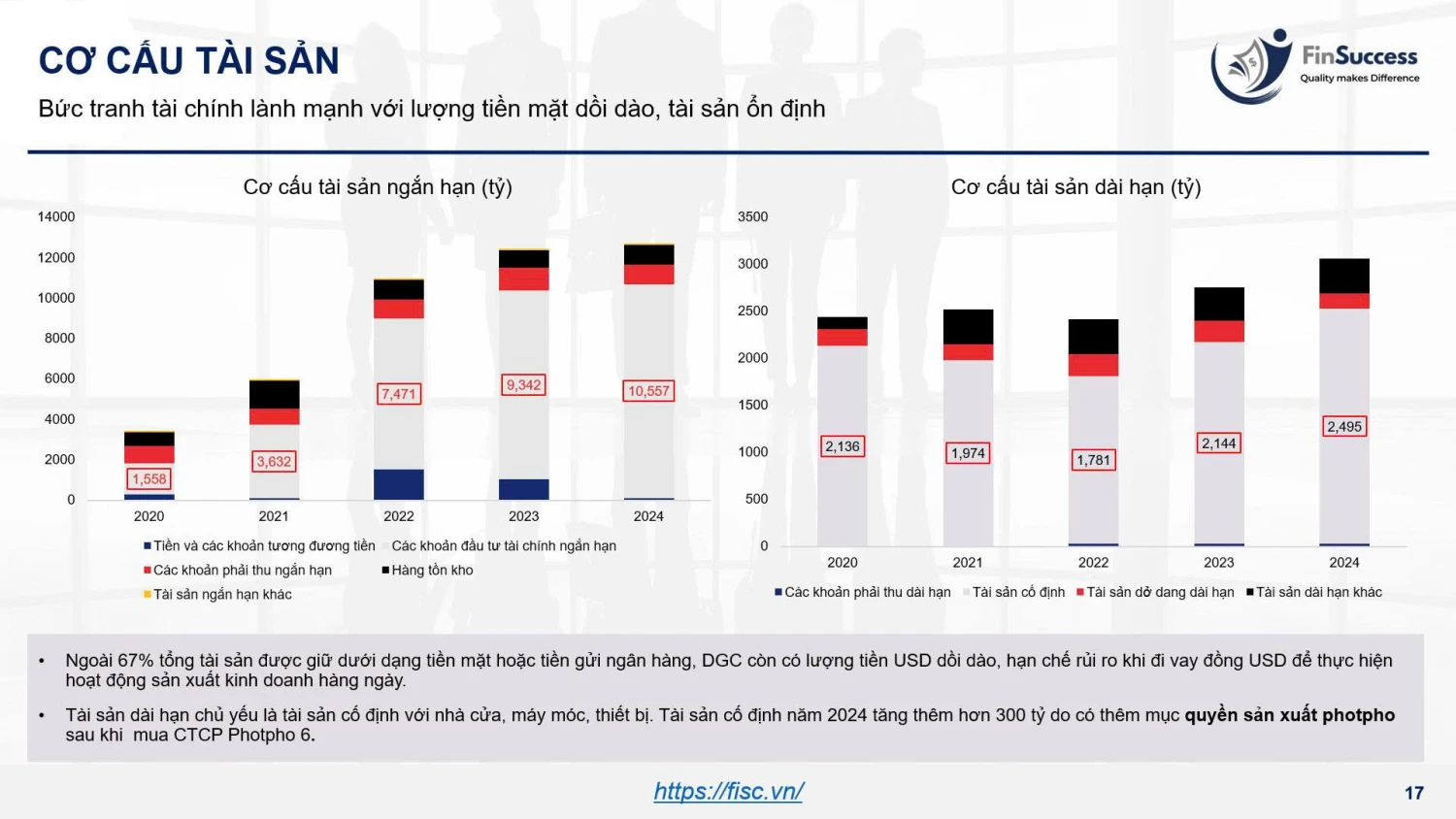

Bức tranh tài chính lành mạnh với lượng tiền mặt dồi dào, tài sản ổn định. Ngoài 67% tổng tài sản được giữ dưới dạng tiền mặt hoặc tiền gửi ngân hàng, DGC còn có lượng tiền USD dồi dào, hạn chế rủi ro khi đi vay đồng USD để thực hiện hoạt động sản xuất kinh doanh hàng ngày. Tài sản dài hạn chủ yếu là tài sản cố định với nhà cửa, máy móc, thiết bị. Tài sản cố định năm 2024 tăng thêm hơn 300 tỷ do có thêm mục quyền sản xuất photpho sau khi mua CTCP Photpho 6.

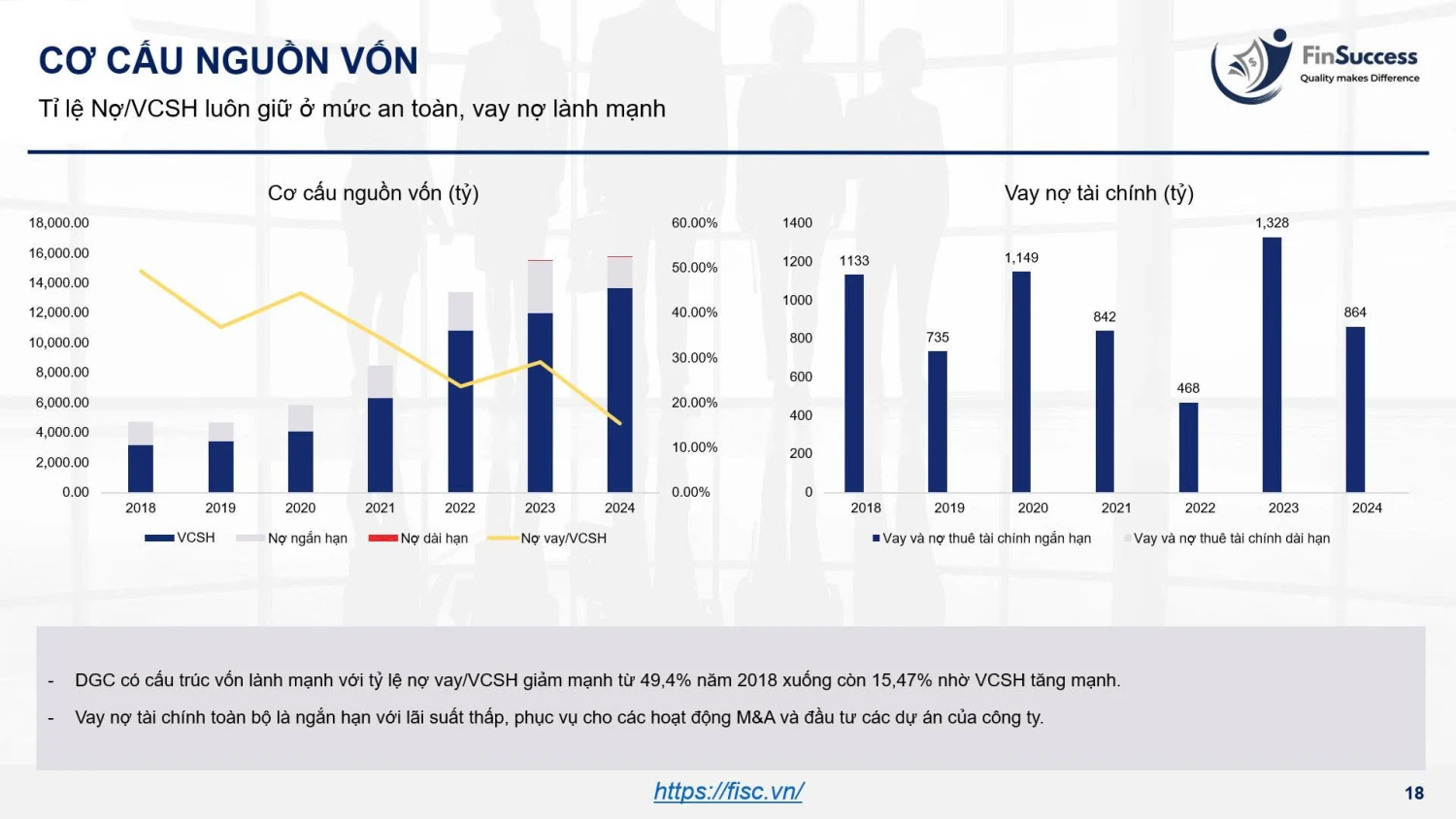

DGC có cấu trúc vốn lành mạnh với tỷ lệ nợ vay/VCSH giảm mạnh từ 49,4% năm 2018 xuống còn 15,47% nhờ VCSH tăng mạnh. Vay nợ tài chính toàn bộ là ngắn hạn với lãi suất thấp, phục vụ cho các hoạt động M&A và đầu tư các dự án của công ty.

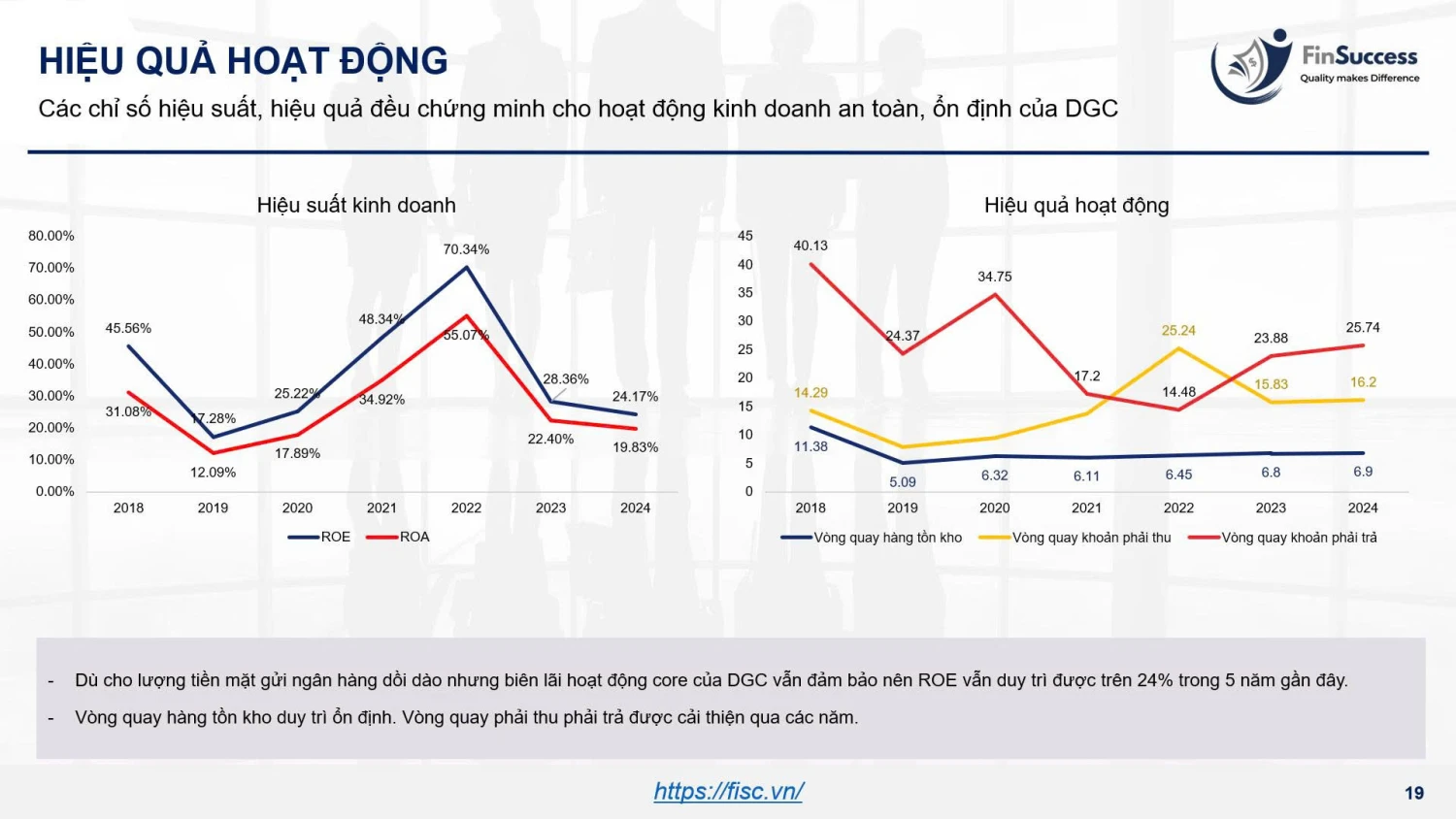

Dù cho lượng tiền mặt gửi ngân hàng dồi dào nhưng biên lãi hoạt động core của DGC vẫn đảm bảo nên ROE vẫn duy trì được trên 24% trong 5 năm gần đây. Vòng quay hàng tồn kho duy trì ổn định. Vòng quay phải thu phải trả được cải thiện qua các năm.

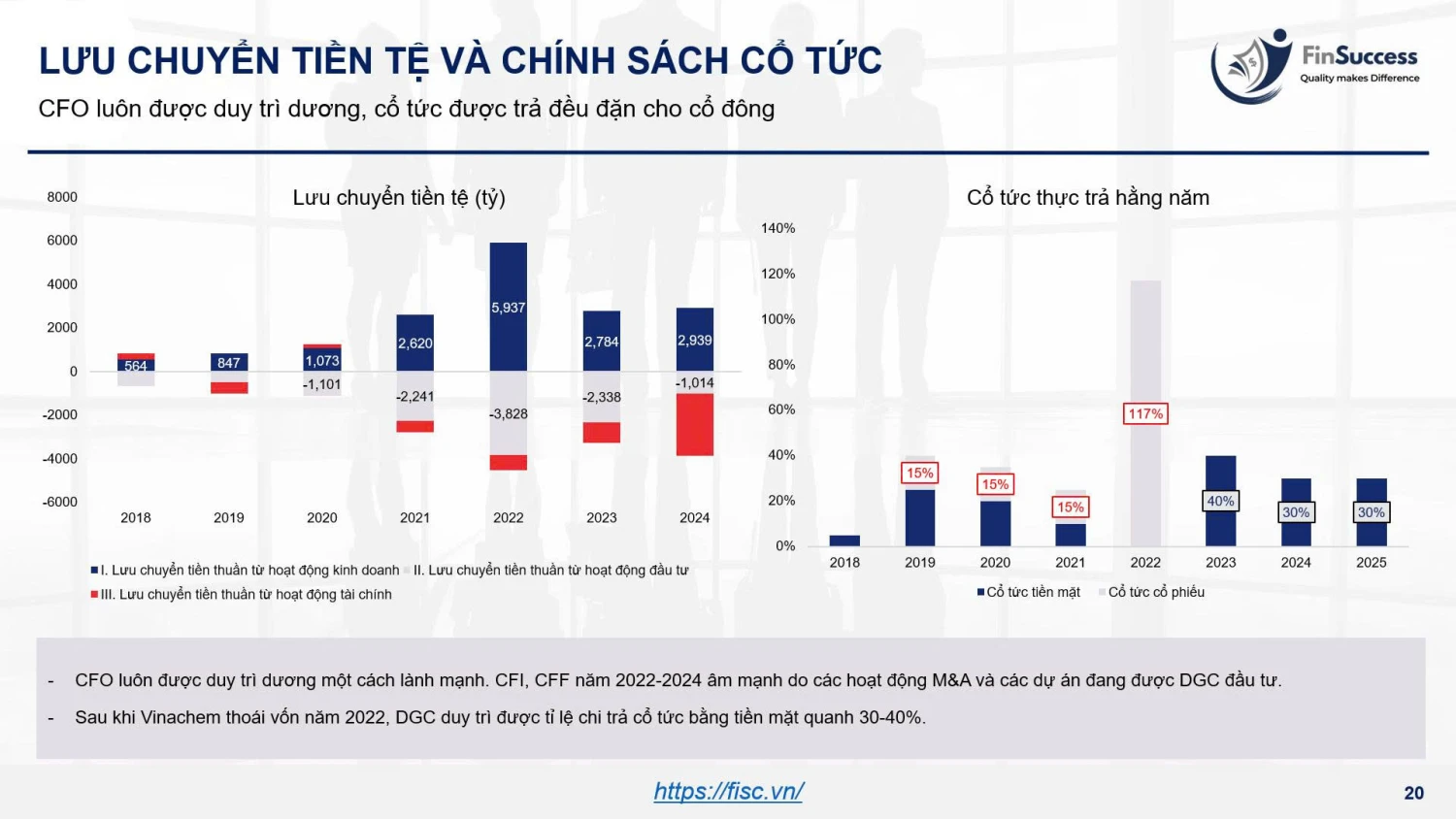

CFO luôn được duy trì dương một cách lành mạnh. CFI, CFF năm 2022-2024 âm mạnh do các hoạt động M&A và các dự án đang được DGC đầu tư. Sau khi Vinachem thoái vốn năm 2022, DGC duy trì được tỉ lệ chi trả cổ tức bằng tiền mặt quanh 30-40%.

5. Luận điểm đầu tư

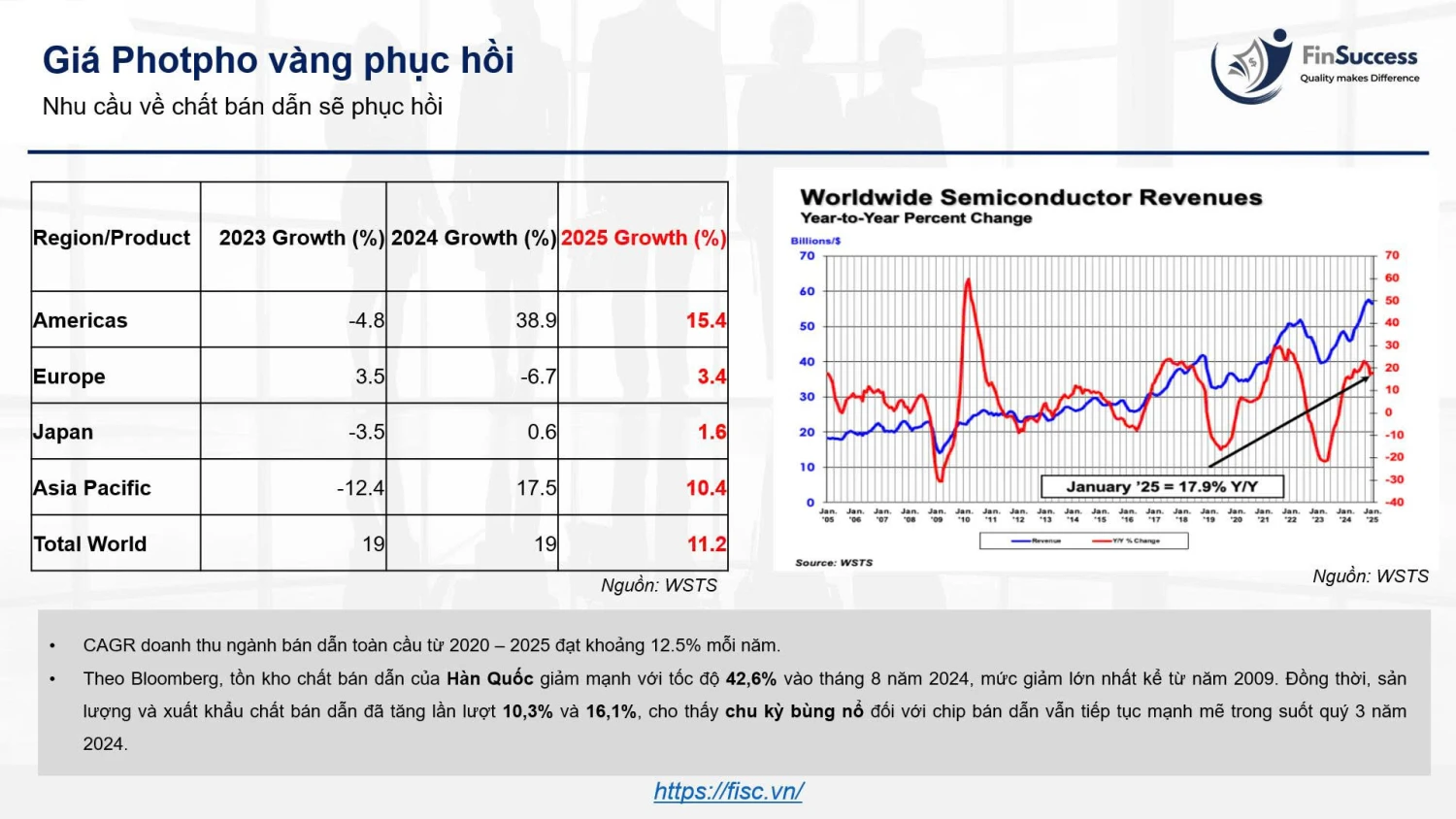

FinSuccess cho rằng nhu cầu về chất bán dẫn sẽ phục hồi trong năm nay. Theo Bloomberg, tồn kho chất bán dẫn của Hàn Quốc giảm mạnh với tốc độ 42,6% vào tháng 8 năm 2024, mức giảm lớn nhất kể từ năm 2009. Đồng thời, sản lượng và xuất khẩu chất bán dẫn đã tăng lần lượt 10,3% và 16,1%, cho thấy chu kỳ bùng nổ đối với chip bán dẫn vẫn tiếp tục mạnh mẽ trong suốt quý 3 năm 2024. CAGR doanh thu ngành bán dẫn toàn cầu từ 2020 – 2025 đạt khoảng 12.5% mỗi năm.

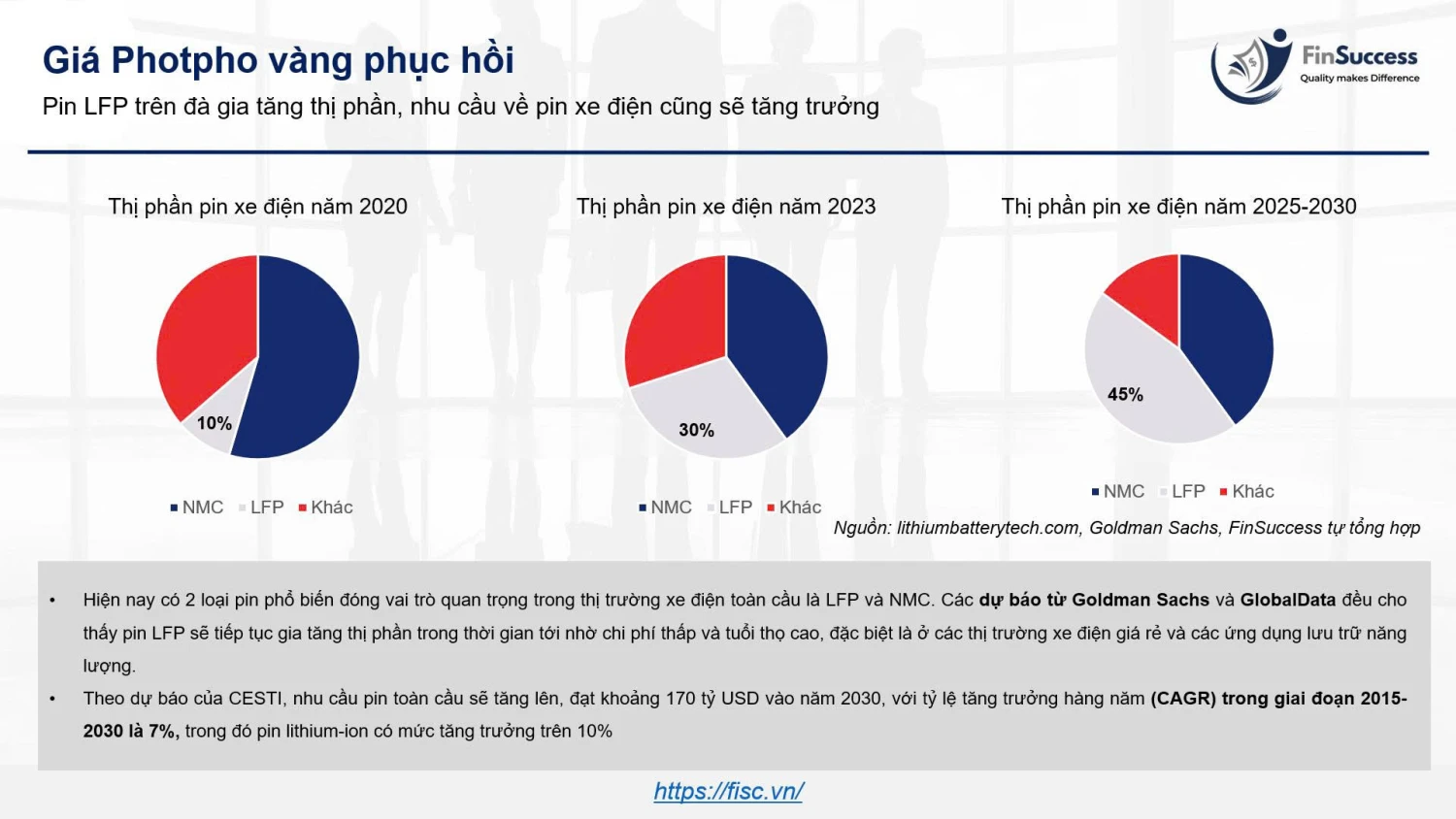

Lý do thứ 2 ủng hộ cho việc giá P4 tăng trong thời gian tới liên quan đến pin xe điện. Hiện nay có 2 loại pin phổ biến đóng vai trò quan trọng trong thị trường xe điện toàn cầu là LFP và NMC. Các dự báo từ Goldman Sachs và GlobalData đều cho thấy pin LFP sẽ tiếp tục gia tăng thị phần trong thời gian tới nhờ chi phí thấp và tuổi thọ cao, đặc biệt là ở các thị trường xe điện giá rẻ và các ứng dụng lưu trữ năng lượng. Theo dự báo của CESTI, nhu cầu pin toàn cầu sẽ tăng lên, đạt khoảng 170 tỷ USD vào năm 2030, với tỷ lệ tăng trưởng hàng năm (CAGR) trong giai đoạn 2015-2030 là 7%, trong đó pin lithium-ion có mức tăng trưởng trên 10%.

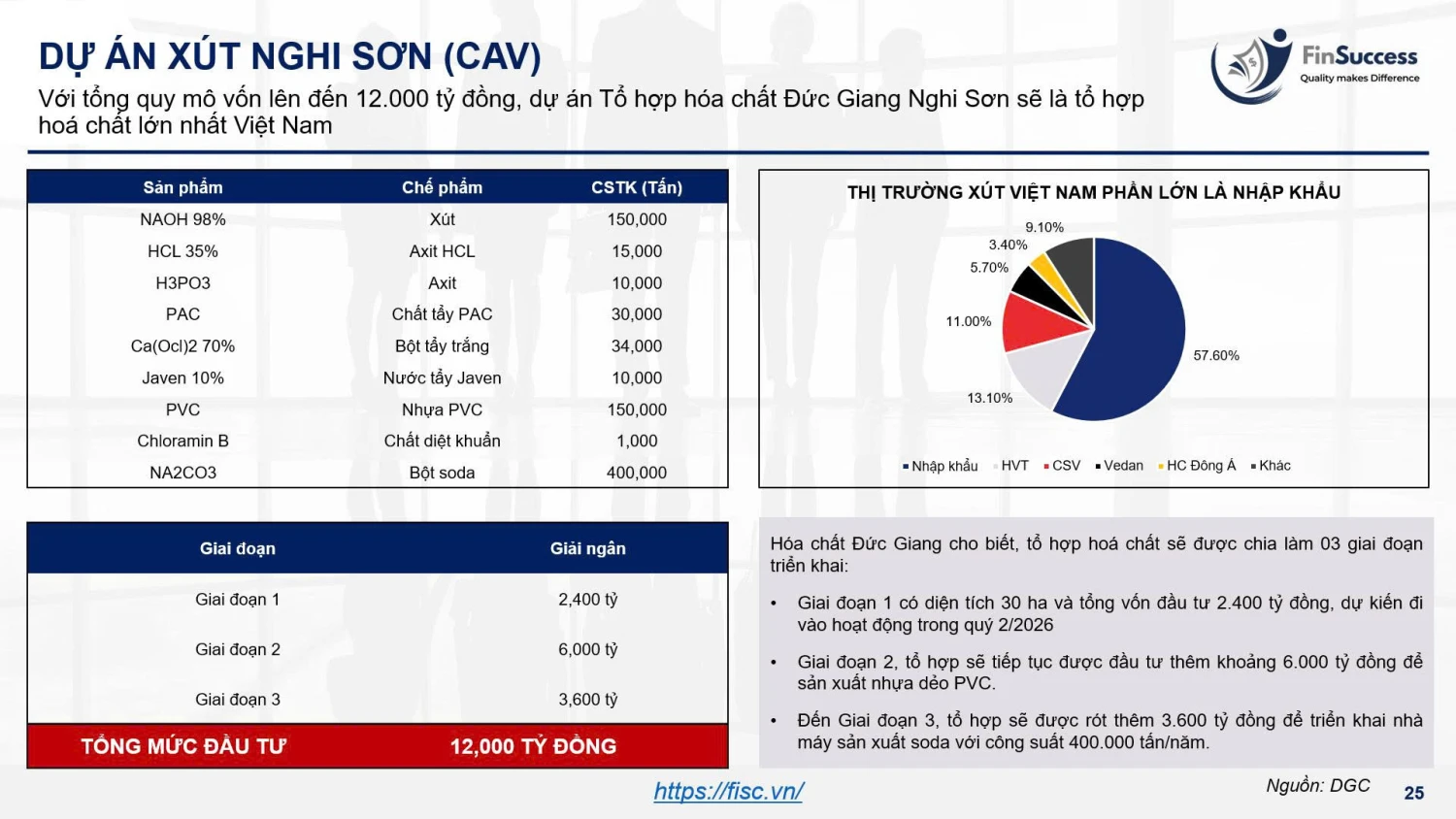

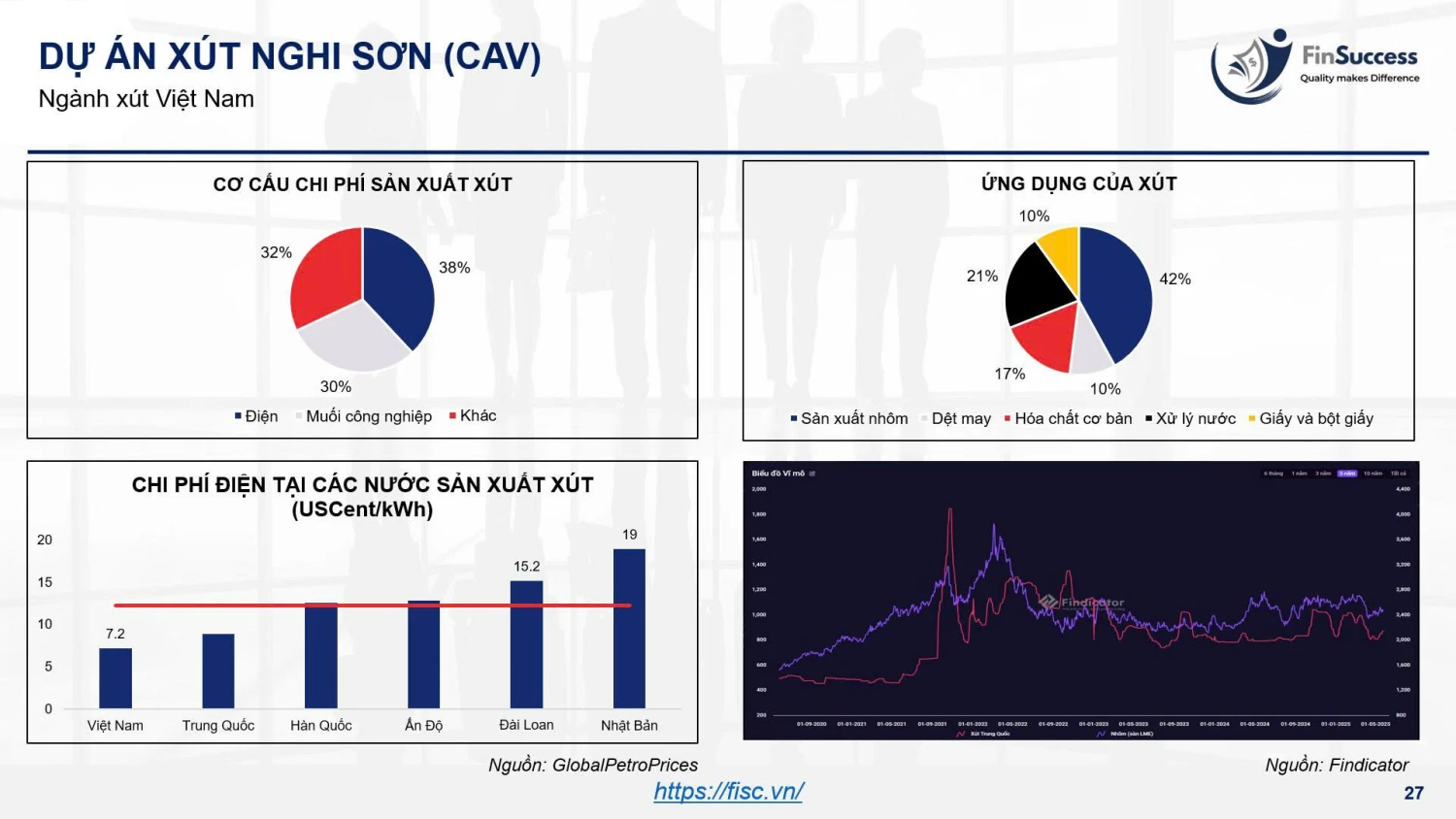

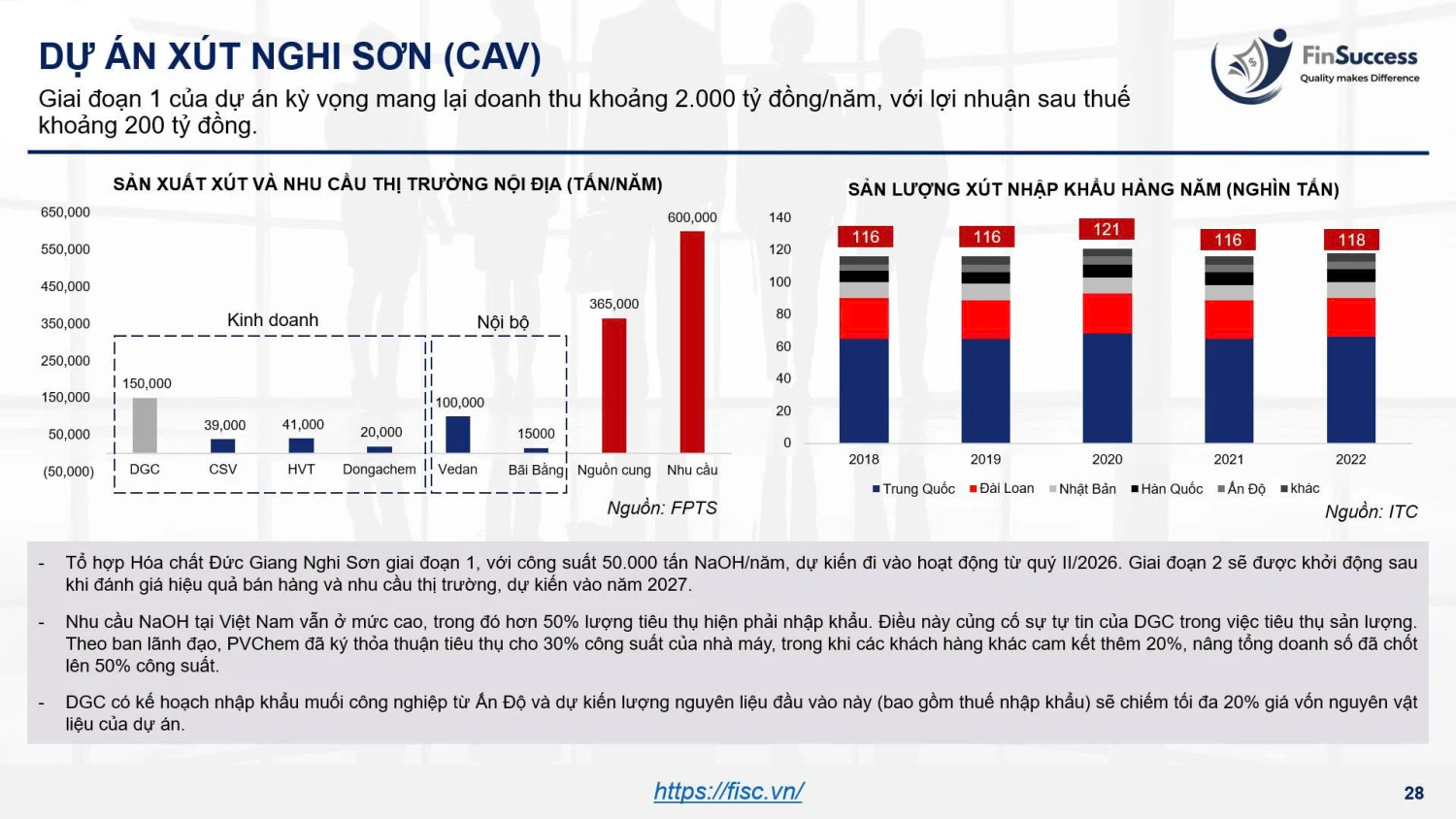

Về dự án Xút Nghi Sơn, với tổng quy mô vốn lên đến 12.000 tỷ đồng, dự án Tổ hợp hóa chất Đức Giang Nghi Sơn sẽ là tổ hợp hoá chất lớn nhất Việt Nam.

Hiện tại nguồn cung xút ở Việt Nam vẫn đang thiếu rất nhiều. Với nhiều lợi thế cạnh tranh, sau khi dự án đi vào vận hành, mảng xút sẽ đem về doanh thu không nhỏ cho DGC.

Ngoài ra, DGC còn có nhiều dự án tiềm năng khác, vui lòng liên hệ FinSuccess để nhận báo cáo đầy đủ, chi tiết.

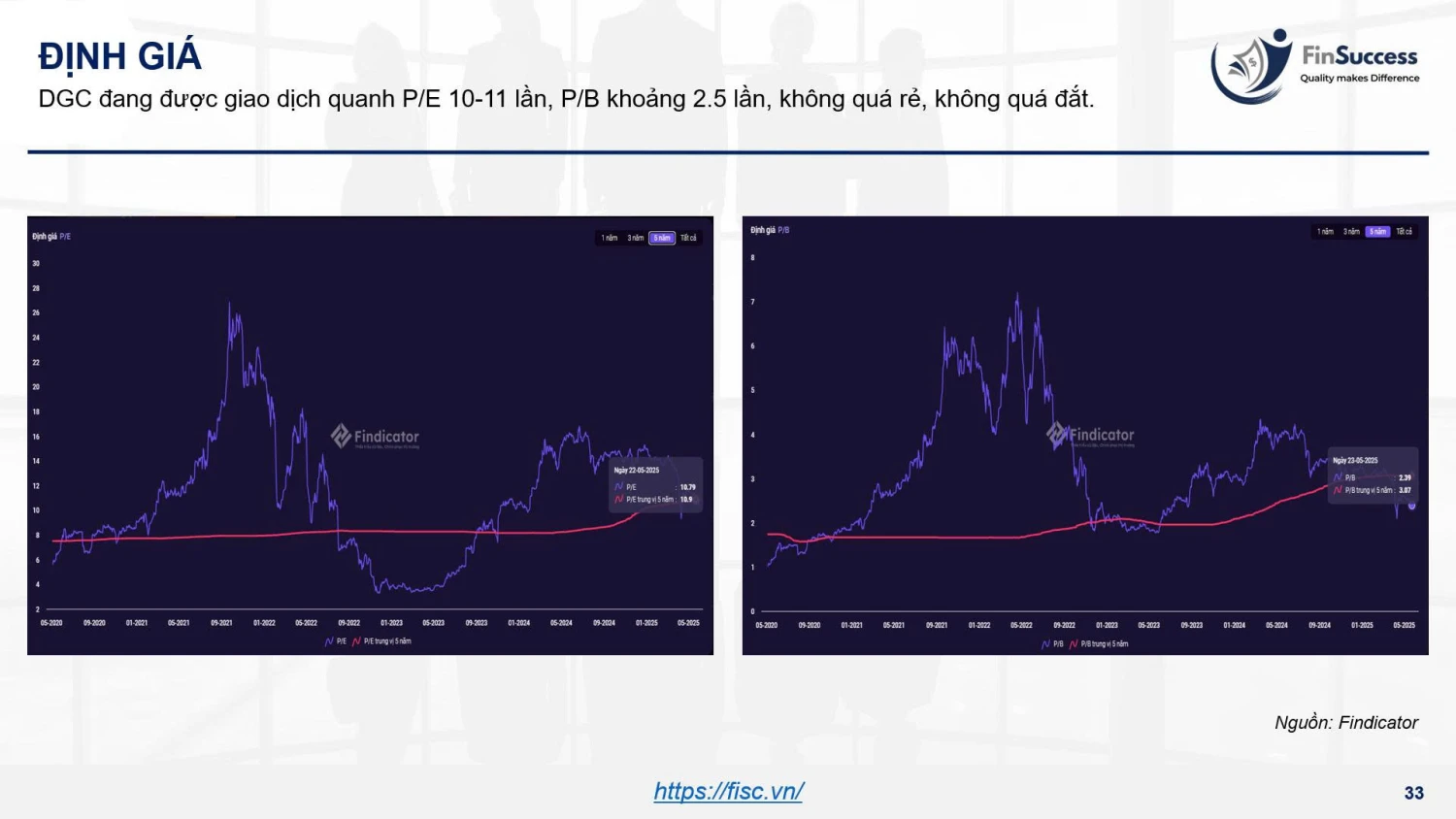

6. Định giá

DGC đang được giao dịch quanh P/E 10-11 lần, P/B khoảng 2.5 lần, không quá rẻ, không quá đắt.

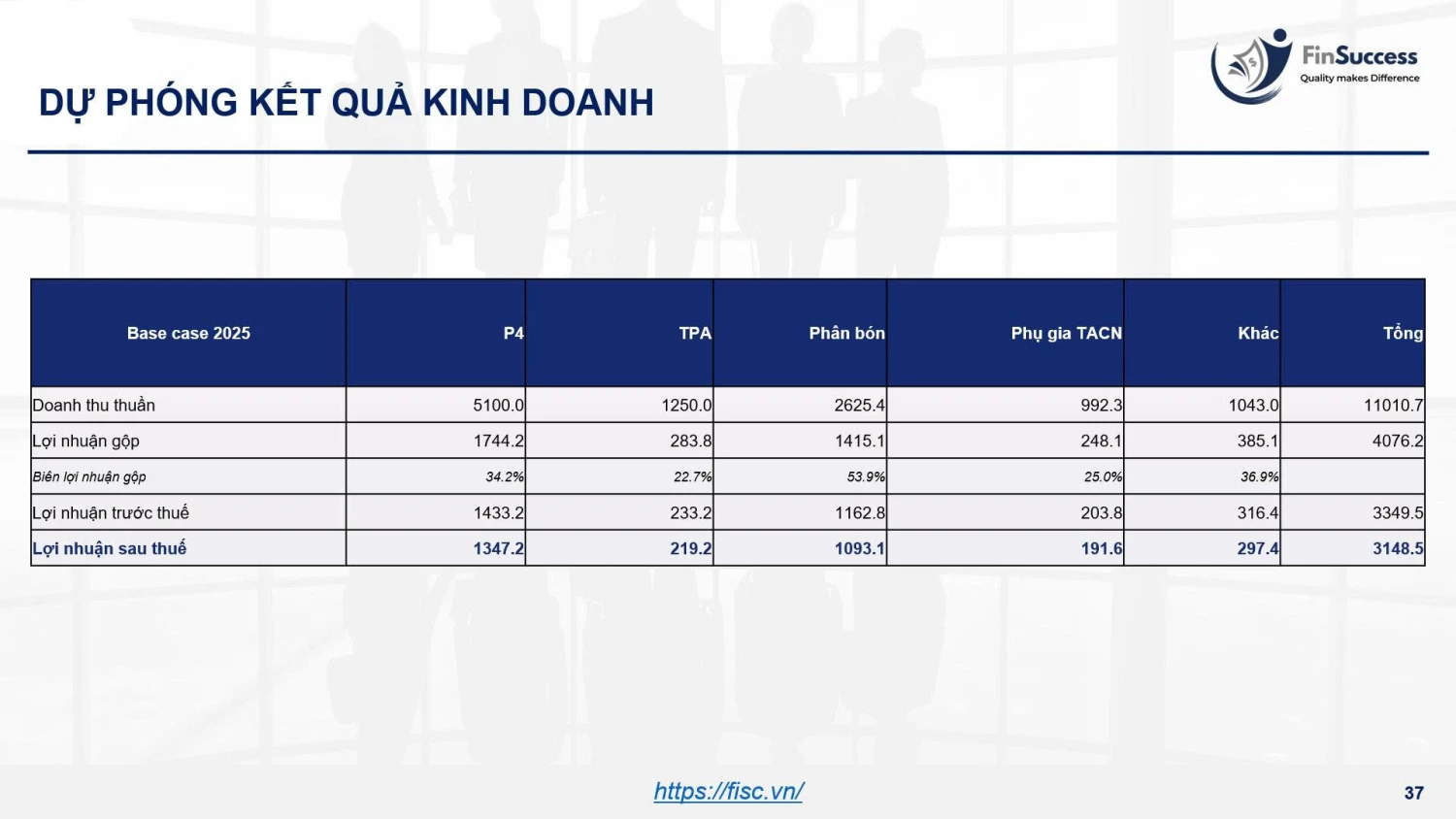

Chi tiết cách dự phóng, vui lòng liên hệ FinSuccess để được giải đáp, hỗ trợ thêm.

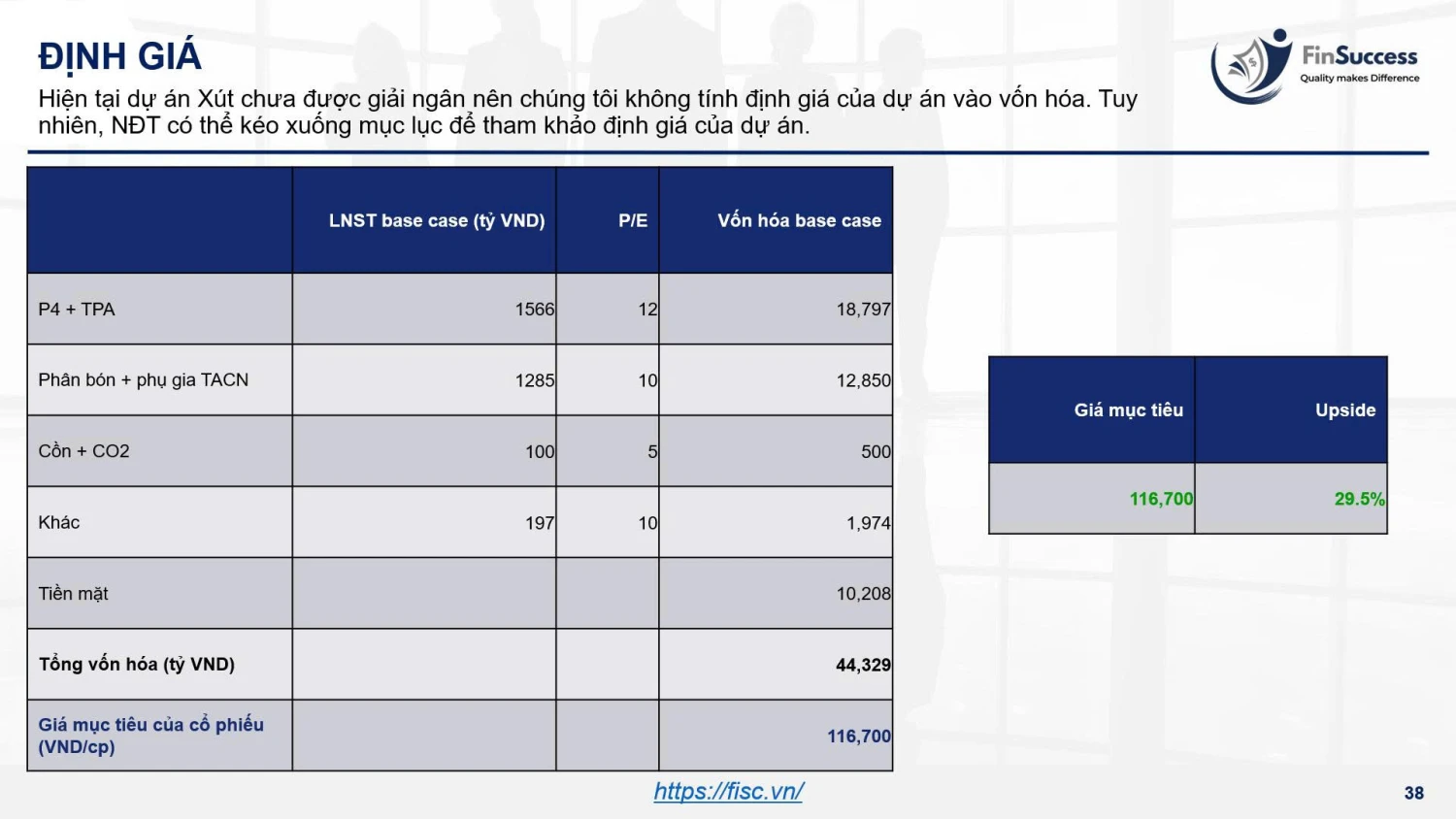

Hiện tại dự án Xút chưa được giải ngân nên chúng tôi không tính định giá của dự án vào vốn hóa. Tuy nhiên, đối với kịch bản tốt nhất, chúng tôi kì vọng năm nay DGC sẽ bắt đầu giải ngân cho dự án Xút.

Nhìn chung, DGC tương đối hấp dẫn với triển vọng từ mảng P4 và dự án Xút Nghi Sơn cũng như các dự án khác. Tuy nhiên, rủi ro hiện tại của DGC tương đối lớn, khi mà giá P4 Trung Quốc đã giảm mạnh do Trung Quốc và Mỹ đang chiến tranh thương mại về mảng bán dẫn. Khi mà có tin tích cực về trade war của TQ và Mỹ hay là giá P4 phục hồi được trở lại thì lúc đấy mua DGC sẽ tự tin hơn. Vui lòng liên hệ FinSuccess để nhận được báo cáo chi tiết.