I. Luận điểm đầu tư

1. "Cú Hích" Tăng Trưởng Từ Bách Hóa Xanh BHX chuyển mình thành động lực tăng trưởng của MWG sau khi tái cấu trúc thành công. Với doanh thu/cửa hàng/tháng tăng 30% YoY, BHX đã bắt đầu ghi nhận lợi nhuận từ đầu năm 2024. Tiềm năng mở rộng mạnh mẽ: MWG dự kiến sẽ tiếp tục mở rộng 300-400 cửa hàng BHX, tập trung vào các khu vực lân cận thành phố lớn và miền Trung. Thị trường bách hóa – thực phẩm đầy tiềm năng: Theo Euromonitor, quy mô thị trường đạt 52 tỷ USD (2023) và dự báo tăng trưởng CAGR 2,8% (2023-2028). Trong đó, siêu thị & minimart sẽ dẫn dắt tăng trưởng bán lẻ hiện đại với CAGR 13%/năm giai đoạn 2023-2028F.

2. "Sức Mạnh" Nội Tại Từ Chuỗi Thế Giới Di Động & Điện Máy Xanh Vị thế dẫn đầu thị trường: MWG dẫn đầu ngành ICT/CE với gần 50% thị phần, sở hữu lợi thế cạnh tranh vượt trội. Điều này thể hiện rõ khi MWG vẫn duy trì lợi nhuận trong giai đoạn khó khăn 2023 và phục hồi mạnh hơn trung bình ngành vào 2024. Chiến lược "giảm lượng, tăng chất": Được triển khai trong giai đoạn 2022-2024 nhằm tối ưu hóa chi phí. Tuy nhiên, trong ngắn hạn việc này khiến MWG phải chịu rất nhiều chi phí. Năm 2025 dự kiến sẽ không còn tình trạng này nữa, sẽ giúp MWG phục hồi lợi nhuận nhanh chóng hơn.

3. "Bệ Đỡ" Vững Chắc Từ Kinh Tế Vĩ Mô Kinh tế được kỳ vọng tăng trưởng mạnh nhờ chính sách tài khóa và tiền tệ, cùng với sự phục hồi của thị trường BĐS. Đây sẽ là hai động lực chính thúc đẩy ngành bán lẻ phát triển trong thời gian tới.

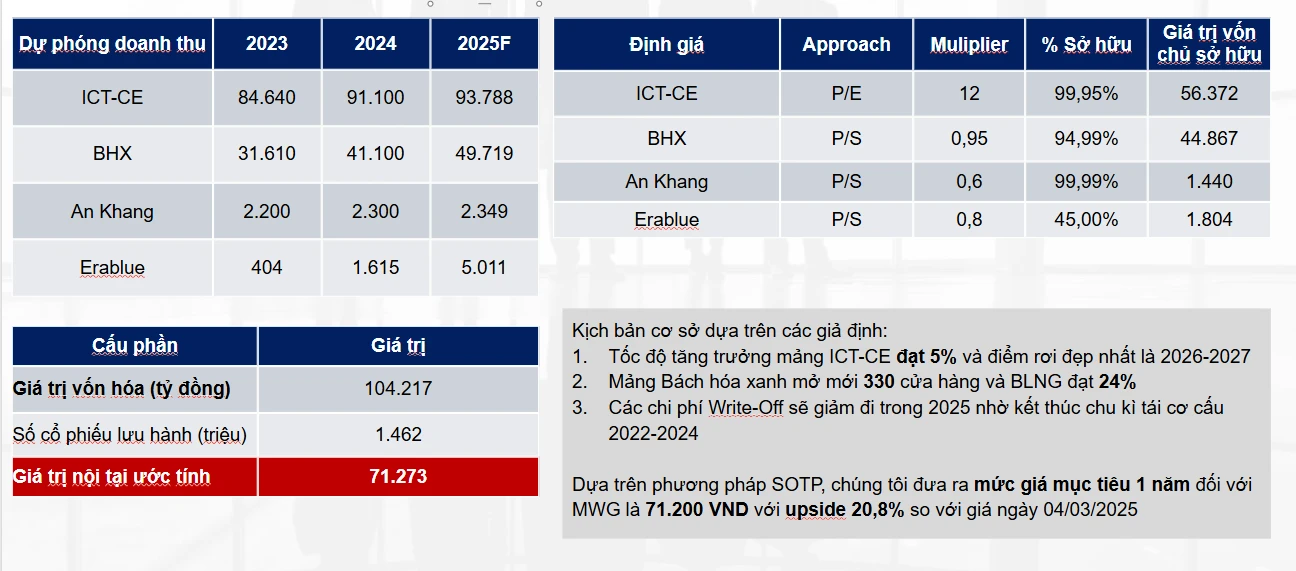

4. Định giá Theo dự phóng của FinSuccess, trong năm 2025 doanh thu và lợi nhuận sau thuế của MWG lần lượt là 147.440 và 5.110 tỷ đồng. Bằng phương pháp SOTP định giá từng phần các mảng kinh doanh, FinSuccess đưa ra mức định giá toàn bộ công ty là 104.217 tỷ, tương ứng giá trị trên mỗi cổ phiếu là 71.200 đồng. Trong khi đó nếu áp dụng phương pháp chiết khấu dòng tiền công ty (FCFF), thì định giá toàn bộ công ty là 127.002 tỷ đồng, tương ứng giá trên mỗi cổ phiếu 86.850 đồng. Với giá thị trường tại ngày báo cáo là 14/05/2025 tiềm năng giá trị theo đánh giá của FinSuccess sẽ dao động quanh 71.200 đồng - 86.850 đồng/cp, tương ứng mức tăng giá 11,25% đến 35.70%.

II. Mảng ICT-CE

Chuỗi giá trị mảng ICT-CE

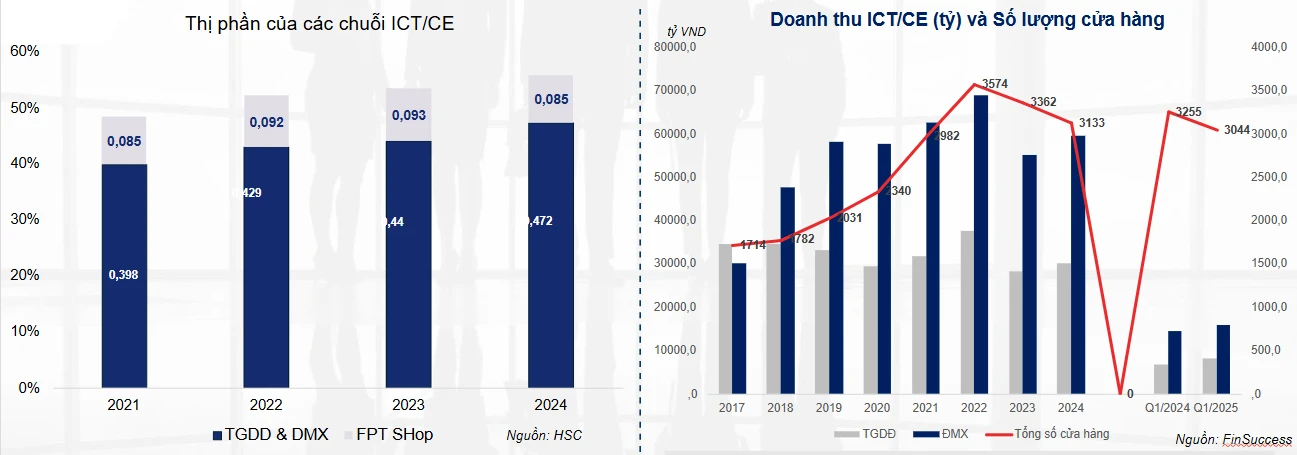

Từ năm 2021 đến nay, TGDD & ĐMX không ngừng mở rộng thị phần. Dù năm 2023 ngành bán lẻ ICT suy giảm cả về doanh thu và lợi nhuận, MWG vẫn tăng thị phần thêm 1,1%. Đến năm 2024, khi thị trường dần hồi phục, MWG tiếp tục bứt phá với mức tăng 3,18% thị phần. Hiện MWG đang nắm khoảng 60% thị phần điện thoại thông minh, 50% thị phần hàng điện tử nói chung nhưng chỉ chiếm 25% đối với hàng phụ kiện, gia dụng. Trong giai đoạn 2023-2024, MWG thực hiện kế hoạch ”tăng chất-giảm lượng”, đóng cửa gần 200 cửa hàng kém hiệu quả. Mặc dù số lượng cửa hàng giảm nhưng doanh thu cải thiện trong năm 2024, thể hiện tính hiệu quả của chiến lược này. Trong thời gian tới, MWG không mở thêm cửa hàng mới, mà tập trung cải tiến chất lượng các cửa hàng hiện tại, đồng thời tối ưu hoá kênh thương mại điện tử khi xu hướng tiêu dùng có sự chuyển dịch sang mua sắm trực tuyến.

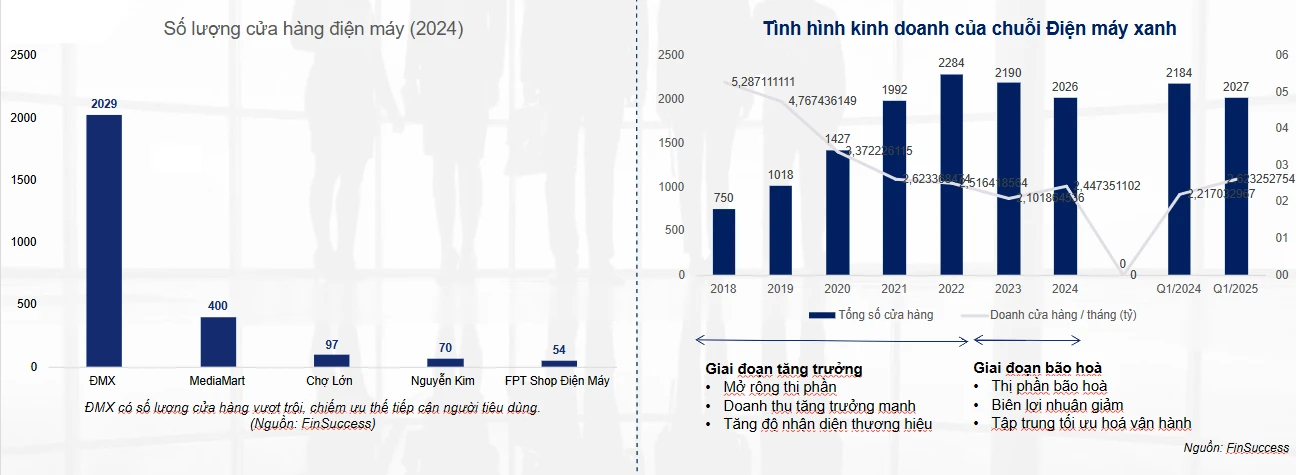

Là doanh nghiệp hàng đầu trong ngành điện tử và gia dụng, MWG sở hữu 2.026 cửa hàng Điện Máy Xanh vào cuối năm 2024, chiếm gần 50% thị phần. Doanh thu của ĐMX năm 2024 đạt 59,500 tỷ đồng, tăng 7% so với năm 2023 - Chiếm 44,3% tổng doanh thu của MWG. Cơ cấu kênh phân phối - ưu tiên vào mô hình mini & supermini có biên lợi nhuận cao hơn: Offline: Siêu thị lớn 17%, cửa hàng mini 43%, supermini 40% Online: Đạt 10% tổng doanh thu Chiến lược kinh doanh: Tối ưu mạng lưới cửa hàng, tập trung vào hiệu suất và chất lượng Không mở thêm cửa hàng mới. ĐMX với kênh phân phối vượt trội tập trung vào hiệu quả được kỳ vọng sẽ duy trì tăng trưởng bền vững, củng cố vững chắc vị thế doanh nghiệp. => Chúng tôi dự đoán ĐMX sẽ tăng trưởng ở mức 5% vào năm 2025, chuẩn bị cho sự hồi phục của thị trường bán lẻ.

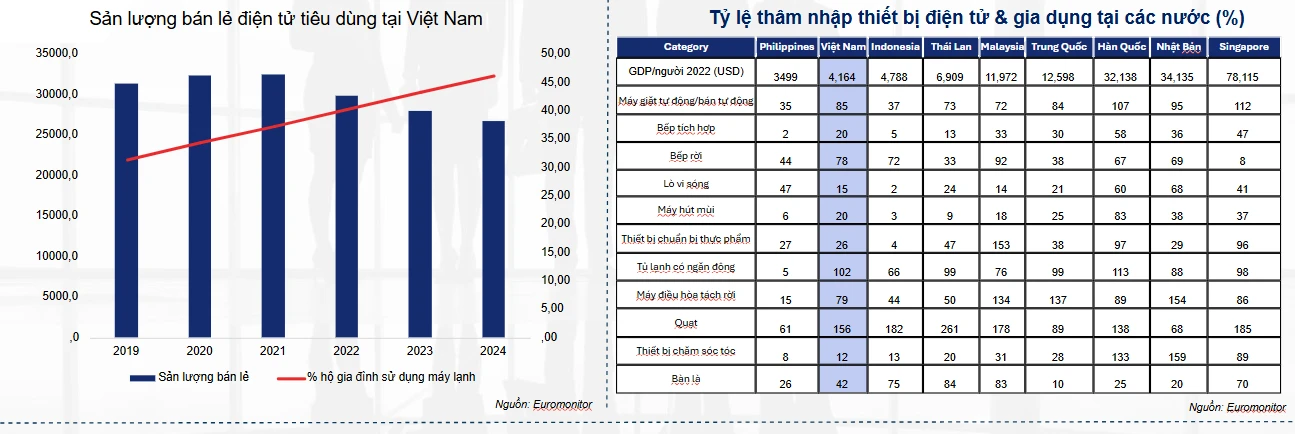

Nhìn chung, ngành điện tử tiêu dùng tại Việt Nam đang bước vào giai đoạn bão hòa, với số lượng sản phẩm bán ra giảm nhẹ trong các năm sau 2021. Tỷ lệ thâm nhập thiết bị điện tử & gia dụng tại Việt Nam đã đạt mức cao so với khu vực Đông Nam Á. Các sản phẩm gia dụng lớn như tủ lạnh (102%) và máy lạnh (78%) tiếp tục tăng trưởng ổn định. Xu hướng đô thị hóa, sự phục hồi bất động sản và bùng nổ đầu tư công sẽ tiếp tục kích thích tiêu dùng, tạo động lực cho thiết bị gia dụng. Điều này mang lại lợi thế cho các doanh nghiệp có hệ thống phân phối mạnh và dịch vụ hậu mãi hiệu quả. Trong khi đó, các thiết bị gia dụng nhỏ vẫn còn nhiều tiềm năng phát triển, với tỷ lệ thâm nhập dao động từ 1-20%. Năm 2024, ĐMX đã bán ra 400.000 máy lọc nước, chiếm 50% thị phần, cho thấy khả năng nhạy bén và đáp ứng kịp thời nhu cầu mới của thị trường.

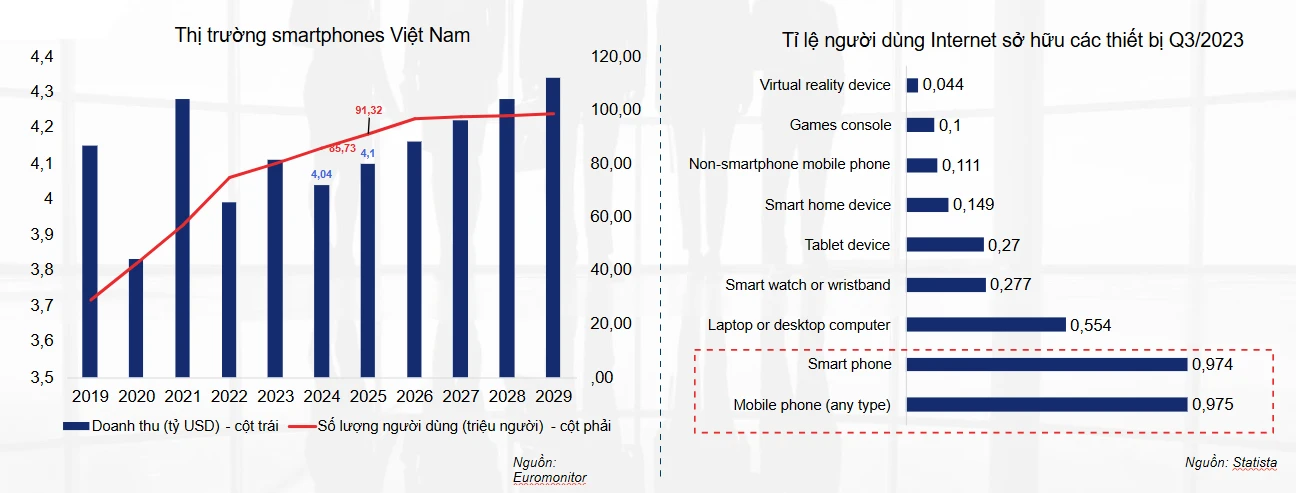

Thị trường điện thoại không còn dư địa tăng trưởng mạnh do: (1) tỉ lệ người sỡ hữu điện thoại & điện thoại thông minh xấp xỉ 98%, (2) doanh thu thị trường smartphone dự đoán chỉ tăng 1.5% năm 2025, (3) Số lượng người dùng smartphones được dự báo tăng 6.5%, thấp hơn rất nhiều so với mức tăng trưởng trung bình 37% trong giai đoạn 2020-2022.

Năm 2024, doanh thu của TGDD (bao gồm Topzone) đạt trên 27 ngàn tỉ, tăng 6.5% so với mức nền thấp 2023. TGDD vẫn tiếp tục chiếm thị phần, đạt 55.1% thị phần smartphone Việt Nam. HSC dự báo thị phần sẽ tăng trưởng nhẹ lên 55.8% vào năm 2027. Mảng online của TGDD cũng tích cực khi có lượt truy cập website cao nhất.

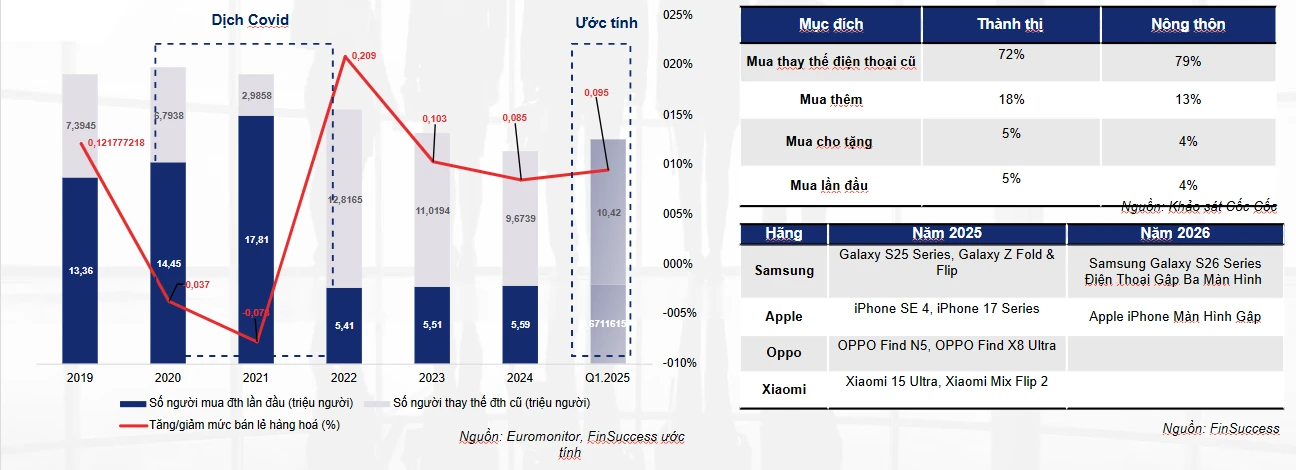

Hiện tại, tăng trưởng doanh thu thị trường điện thoại chủ yếu đến từ: (1) Nhu cầu thay thế thiết bị cũ: 72-79% người dùng mua điện thoại mới để thay thế, trong khi chỉ 4-5% là người mua lần đầu, (2) Tăng trưởng bán lẻ hàng hóa & dịch vụ, (3) Yếu tố mùa vụ: Việc ra mắt sản phẩm mới có tác động lớn đến quyết định mua của người dưới 35 tuổi (theo khảo sát 2024 của Cốc Cốc).

Hiện tại, tăng trưởng doanh thu thị trường điện thoại chủ yếu đến từ: (1) Nhu cầu thay thế thiết bị cũ: 72-79% người dùng mua điện thoại mới để thay thế, trong khi chỉ 4-5% là người mua lần đầu, (2) Tăng trưởng bán lẻ hàng hóa & dịch vụ, (3) Yếu tố mùa vụ: Việc ra mắt sản phẩm mới có tác động lớn đến quyết định mua của người dưới 35 tuổi (theo khảo sát 2024 của Cốc Cốc).

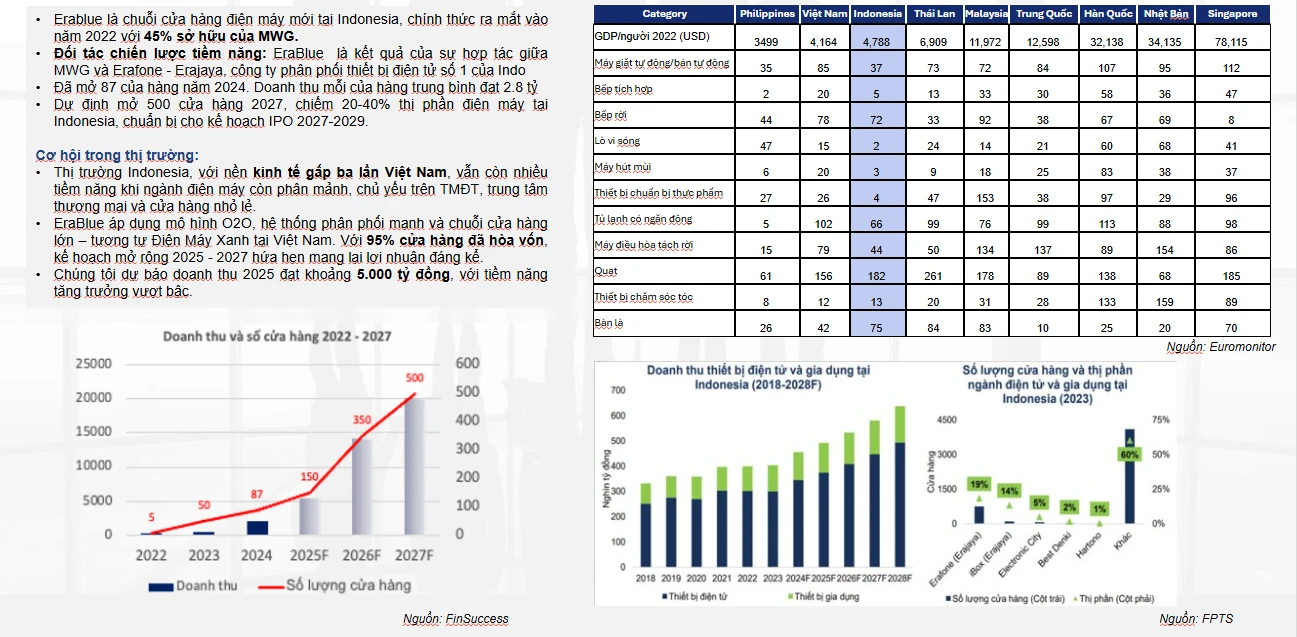

Erablue là chuỗi cửa hàng điện máy mới tại Indonesia, chính thức ra mắt vào năm 2022 với 45% sở hữu của MWG. Đối tác chiến lược tiềm năng: EraBlue là kết quả của sự hợp tác giữa MWG và Erafone - Erajaya, công ty phân phối thiết bị điện tử số 1 của Indo Đã mở 87 của hàng năm 2024. Doanh thu mỗi của hàng trung bình đạt 2.8 tỷ Dự định mở 500 cửa hàng 2027, chiếm 20-40% thị phần điện máy tại Indonesia, chuẩn bị cho kế hoạch IPO 2027-2029. Cơ hội trong thị trường: Thị trường Indonesia, với nền kinh tế gấp ba lần Việt Nam, vẫn còn nhiều tiềm năng khi ngành điện máy còn phân mảnh, chủ yếu trên TMĐT, trung tâm thương mại và cửa hàng nhỏ lẻ. EraBlue áp dụng mô hình O2O, hệ thống phân phối mạnh và chuỗi cửa hàng lớn – tương tự Điện Máy Xanh tại Việt Nam. Với 95% cửa hàng đã hòa vốn, kế hoạch mở rộng 2025 - 2027 hứa hẹn mang lại lợi nhuận đáng kể. Chúng tôi dự báo doanh thu 2025 đạt khoảng 5.000 tỷ đồng, với tiềm năng tăng trưởng vượt bậc.

III. Bách Hóa Xanh là động lực chính

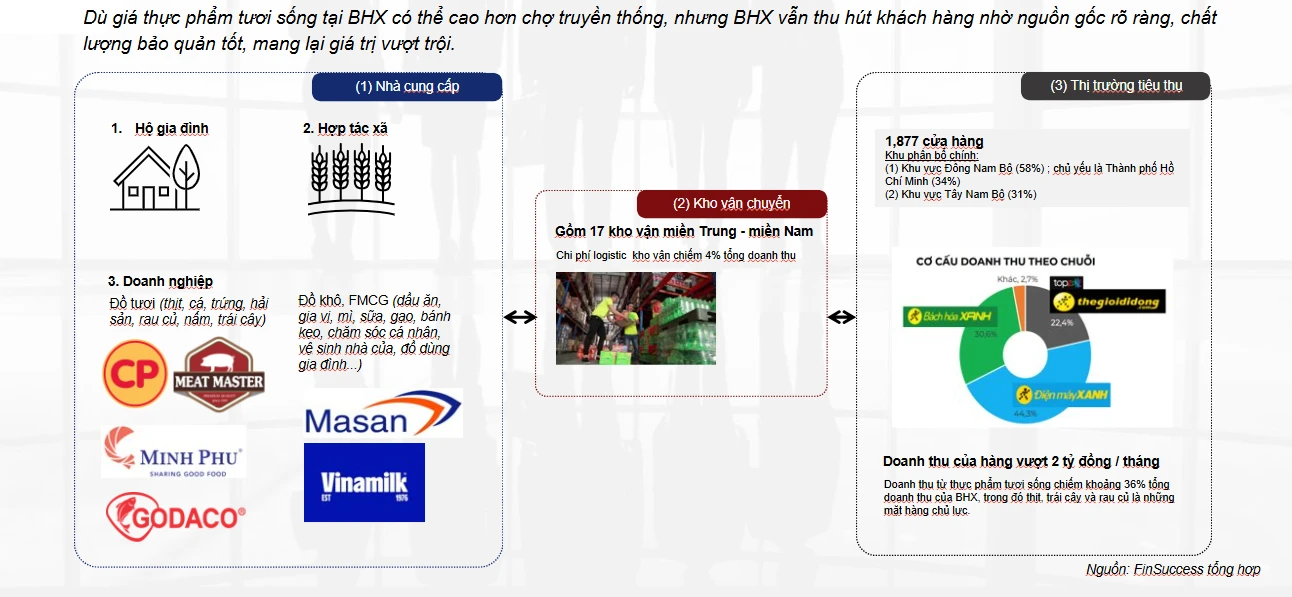

1. Chuỗi giá trị của BHX

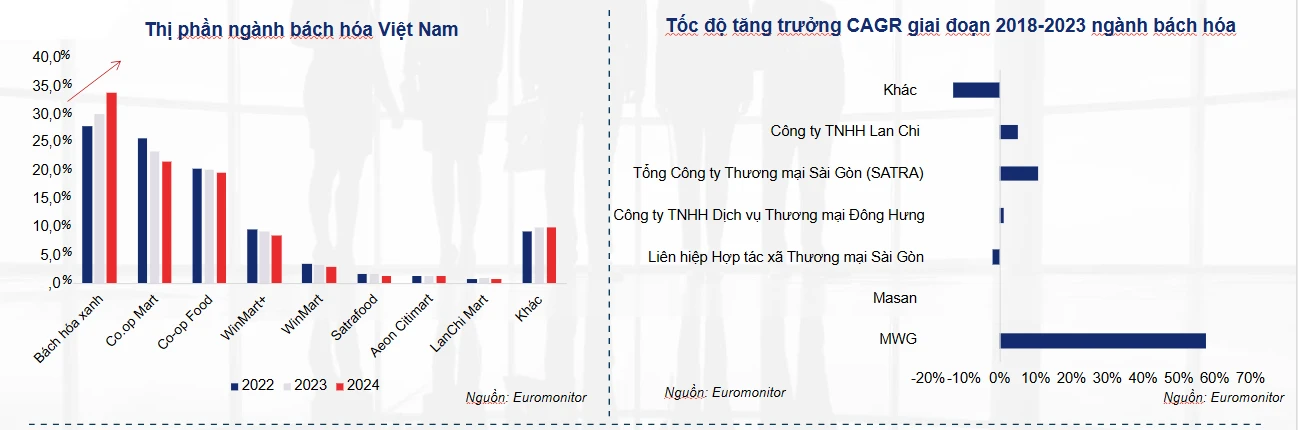

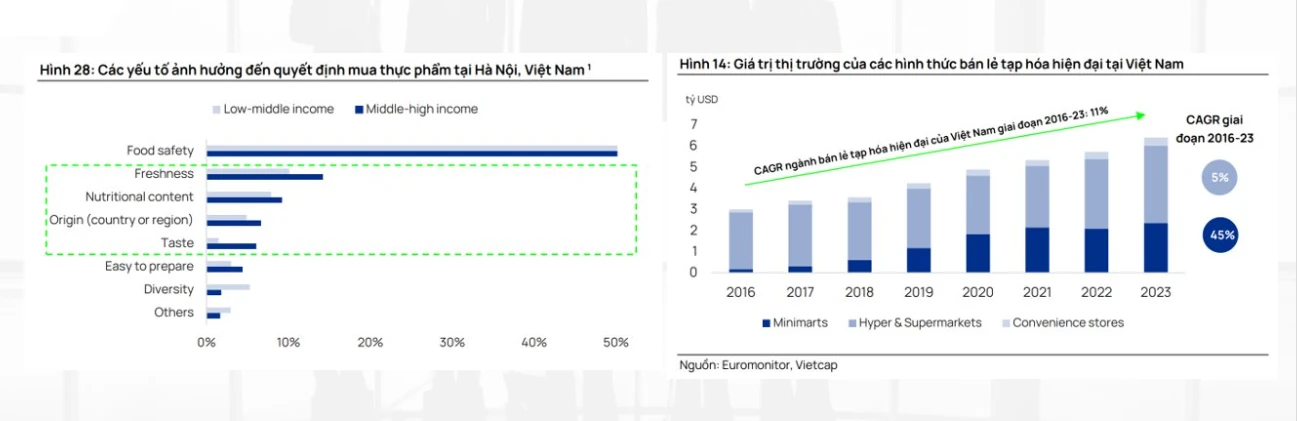

Sau giai đoạn suy giảm năm 2023, thị phần của ngành bách hóa đã có sự thay đổi đáng kể. Xu hướng người tiêu dùng ưu tiên các sản phẩm có nguồn gốc rõ ràng từ thương hiệu lớn với giá cả phải chăng. Bách Hóa Xanh dần khẳng định vị thế trên thị trường với thị phần tăng trưởng liên tục, với CAGR gần 60% trong giai đoạn 2018-2023 (theo thống kê của Euromonitor). Sự tăng trưởng ấn tượng này là nhờ vào lợi thế của BHX về (1) Hệ thông kênh phân phối tối ưu: hỗ trợ chi phí vận chuyển và bảo quản các sản phẩm tươi sống, (2) Giá thành thực phẩm tươi sống cạnh tranh so với các đối thủ cùng phân khúc và mắc hơn chợ truyền thống 30%, nhưng sản phẩm chất lượng cao và có nguồn gốc xuất xứ rõ ràng.

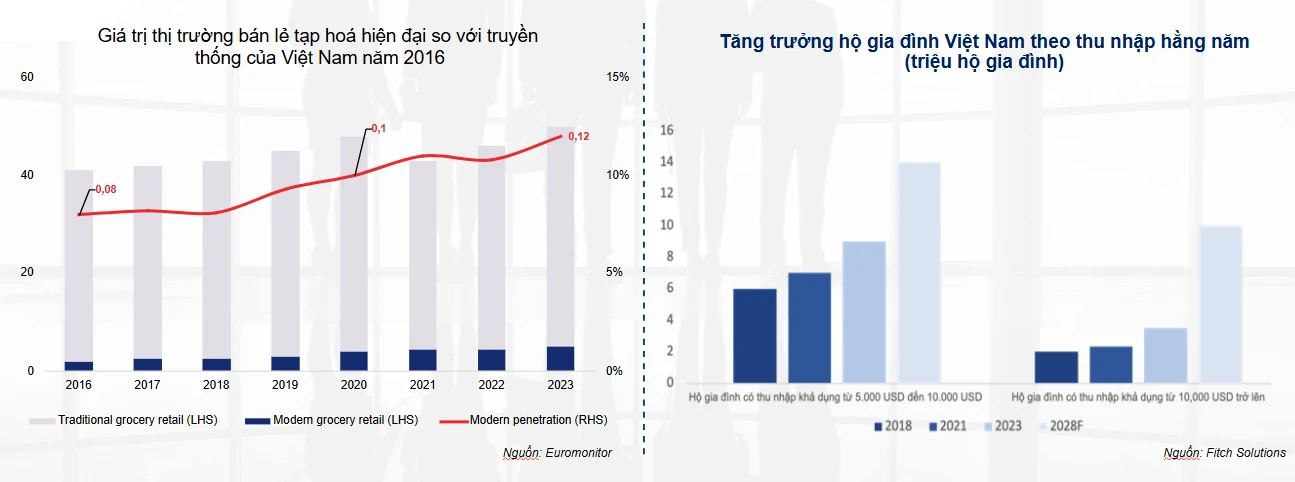

Ngành bách hóa Việt Nam dự báo tăng trưởng CAGR 2,8% giai đoạn 2023-2028, với Minimart và bán lẻ hiện đại là động lực chính. Dư địa phát triển lớn nhờ chuyển dịch từ chợ truyền thống và sự gia tăng tầng lớp tiêu dùng. Theo Fitch Solutions, hộ gia đình có thu nhập trung bình (≥10.000 USD/năm) sẽ tăng trưởng CAGR 21%, chiếm 29% tổng hộ vào 2028, tạo động lực mạnh cho ngành.

Chúng tôi tin rằng, bên cạnh yếu tố an toàn thực phẩm, người tiêu dùng có thu nhập cao sẽ đặc biệt chú trọng đến độ tươi ngon, giá trị dinh dưỡng, hương vị và nguồn gốc xuất xứ của thực phẩm. Vì thế, người tiêu dùng sẵn sàng chi trả mức giá cao hơn cho các sả phẩm có thương hiệu. Bên cạnh đó, khi lối sống ngày càng bận rội, sự tiện lợi sẽ là ưu tiên hàng đầu. Với các luận điểm trên, mô mình siêu thị như Bách Hoá Xanh sẽ ngày càng được ưu tiên so với chợ truyền thống.

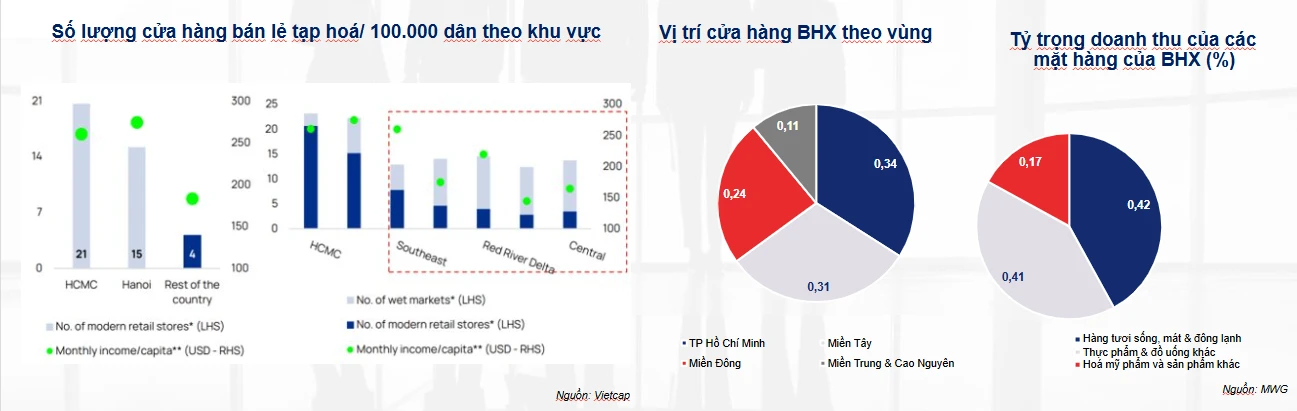

Chúng tôi đánh giá cao chiến lược mở rộng của Bách Hóa Xanh sang các tỉnh lân cận cũng như các thị trường lớn như miền Trung và miền Bắc, vì: (1) Tiềm năng thị trường chưa khai thác: Mật độ cửa hàng tạp hóa hiện đại tại TP.HCM và Hà Nội cao gấp 5 lần so với các khu vực khác, trong khi thu nhập bình quân chỉ cao gấp đôi. Điều này cho thấy nhu cầu bán lẻ hiện đại tại các khu vực thu nhập thấp hơn, đặc biệt Đông Nam Bộ (ngoại trừ TP.HCM), vẫn còn rất lớn. (2) Theo Euromonitor (9/2024), 65% người tiêu dùng sẵn sàng chi trả để tiết kiệm thời gian. Vì thế, mô hình bán lẻ gần nhà, mua sắm nhanh được dự báo tăng trưởng mạnh. Bách Hóa Xanh không chỉ tận dụng được tiềm năng thị trường mà còn đón đầu sự thay đổi trong hành vi tiêu dùng của khách hàng.

2. So sánh vị thế của BHX với đối thủ

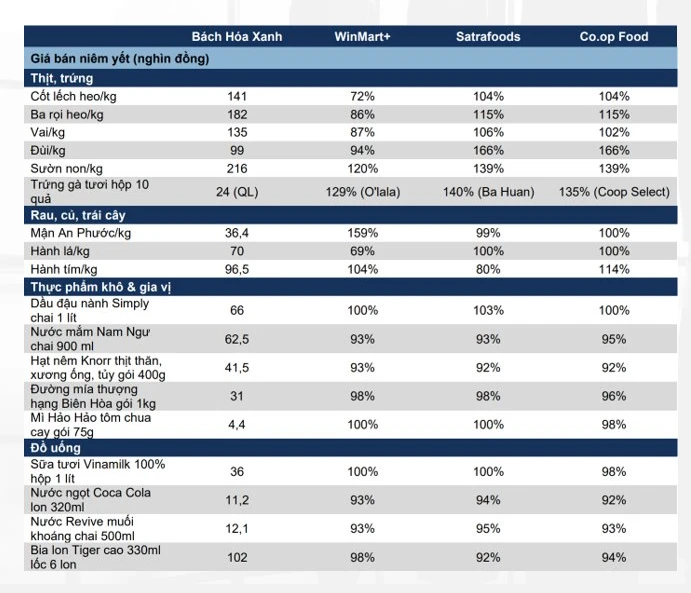

Về giá cả, đối với nhóm thực phẩm khô/đồ uống/hóa mỹ phẩm, chuỗi BHX có giá bán nhỉnh hơn trung bình ~2-5% so với các chuỗi còn lại. Phân khúc này WCM làm tốt nhất vì sở hữu các công ty con đều thuộc top 1 thị phần mảng FMCG. Đối với thực phẩm tươi sống, giá bán tại BHX có rẻ hơn từ 15-20% so với các chuỗi Co.op Food và Satrafoods, tuy nhiên vẫn cao hơn 10-15% so với chuỗi Winmart+, do Winmart+ được hỗ trợ bởi thương hiệu thịt heo MEATDeli trong cùng tập đoàn Masan (MSN).

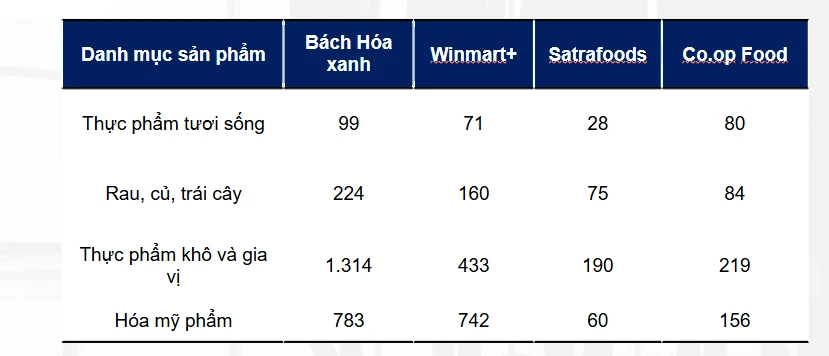

Về số lượng sản phẩm, người tiêu dùng bách hóa rất quan tâm tới số lượng sản phẩm của cửa hàng. BHX có ưu thế hơn so với các chuỗi khác về chủng loại sản phẩm, đặc biệt là thực phẩm tươi sống tổng sản phẩm lên tới 3.000 SKUs. Về phân khúc Hiện tại, về phân khúc từ thấp tới trung bình, chuỗi BHX đứng thứ 2 về số lượng cửa hàng với ~1.700 cửa hàng (xếp sau Winmart+ với ~3.500 cửa hàng) và đứng thứ 1 về thị phần (~25%) trong năm 2023. Về phân khúc cao cấp, Kingfood, Annam Market, AEON MaxValu, Farmers Market, Nam An Market hiện đang dẫn đầu.

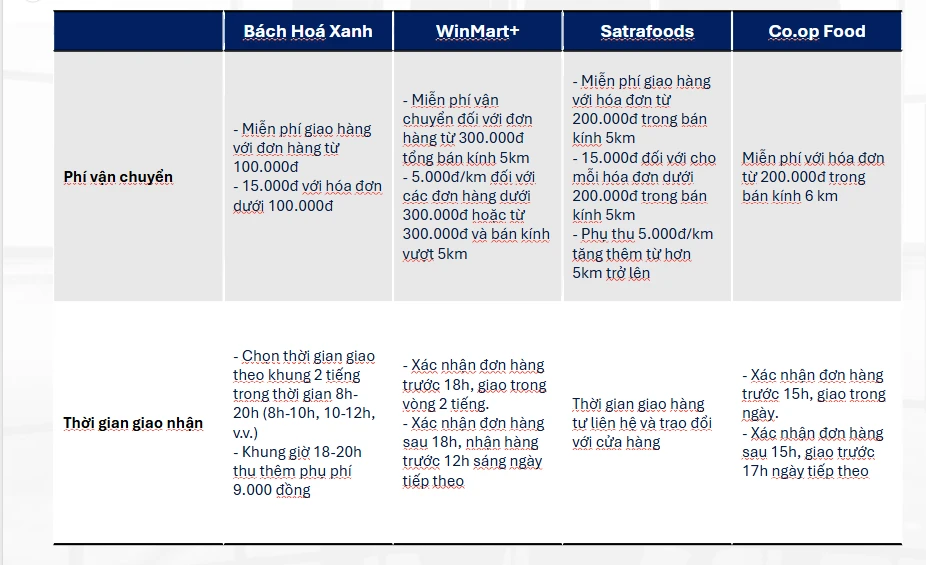

Về dịch vụ BHX có ưu thế về dịch vụ vận chuyển hơn so với các chuỗi còn lại bởi: (1) Giá trị hóa đơn tối thiểu để áp dụng miễn phí vận chuyển ở mức thấp hơn. (2) Khách hàng được chọn khung giờ giao hàng phù hợp mà không cần phải chú thích hoặc liên hệ trực tiếp với cửa hàng.

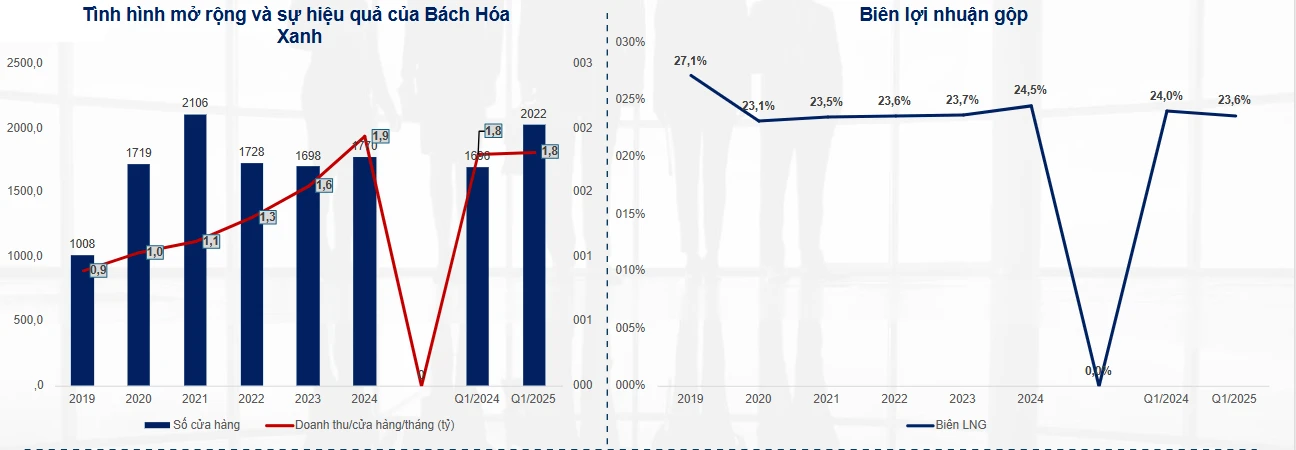

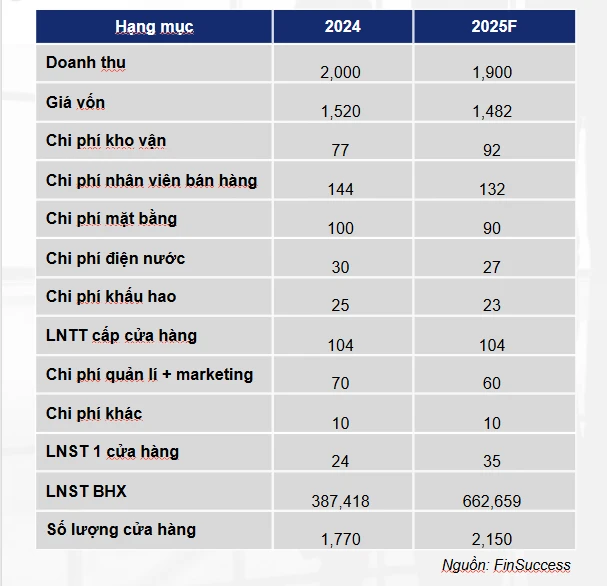

Về chi phí hoạt động, sau giai đoạn tái cấu trúc 2022-2024, năm 2025 sẽ đánh dấu sự bùng nổ trở lại của Bách Hóa Xanh, đặc biệt tại khu vực miền Trung. Nhờ mở rộng mạnh mẽ số lượng cửa hàng, chi phí vận hành nhìn chung sẽ có xu hướng giảm khi được phân bổ trên quy mô lớn hơn. Tuy nhiên, về chi phí kho vận chúng tôi dự kiến sẽ tiếp tục duy trì cao vì với số lượng 1.700 cửa hàng ở miền Nam với 13 DC mới thực sự ra được hiệu quả thì việc mở mới thêm 4 DC ở khu vực Miền Trung trong khi số lượng cửa hàng thì chưa tăng tương ứng từ đó sẽ khiến thời gian đầu BHX sẽ chịu gánh năng chi phí từ 4 DC mở mới này. Nhờ vậy chúng tôi dự kiến BHX sẽ tăng tốc mở mới và đạt hơn 330 cửa hàng trong năm nay để tối ưu chi phí DC nên chi phí này trong 2025 sẽ vẫn duy trì thậm chí còn tăng. Các chi phí khác thì xu hướng nhìn chung sẽ giảm khi số lượng cửa hàng tăng lên. Còn chi phí nhân viên, mặt bằng và điện nước trung bình sẽ giảm nhờ khu vực miền trung rẻ hơn hiện tại

III. Định giá

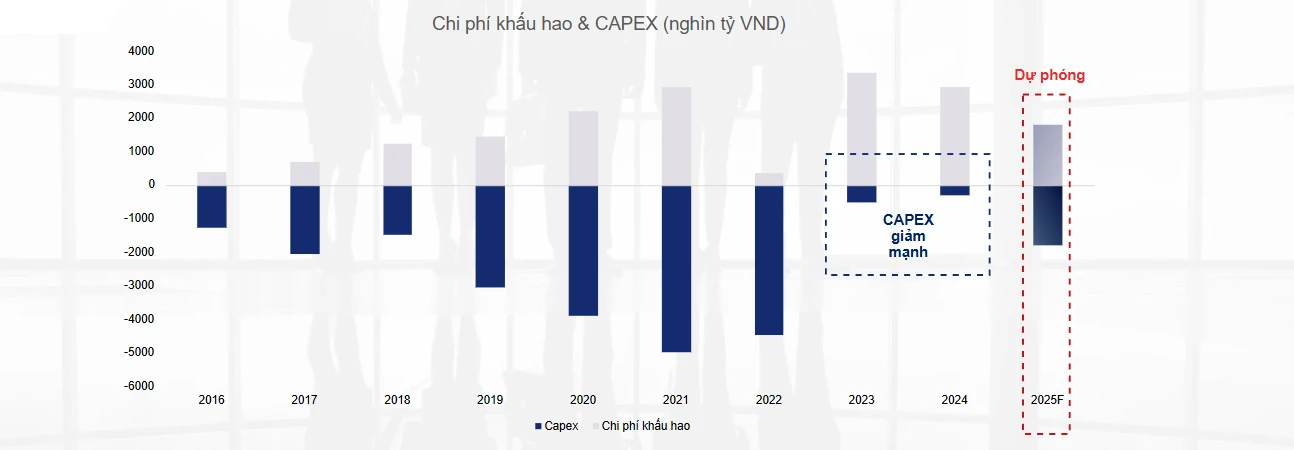

Chi phí khấu hao là yếu tố quan trọng cần theo dõi trong 2025. Giai đoạn 2022-2024, do tác động từ chiến lược "Giảm lượng - tăng chất” và cách ghi nhận khấu hao nhanh (5 năm), chi phí khấu hao trong giai đoạn này tăng cao. Dù capex 2023-2024 thấp, MWG vẫn chịu khấu hao hơn 3.000 tỷ/năm. Vì thế, với TSCĐ ròng hiện tại chỉ hơn 3.500 tỷ, chúng tôi dự phóng capex 2025 khoảng 1.800 tỷ (chủ yếu từ mở rộng BHX). Với sự giảm mạnh trong chi phí khấu hao, MWG sẽ tiết giảm chi phí và cải thiện lợi nhuận đáng kể năm 2025.

Kịch bản cơ sở dựa trên các giả định: Tốc độ tăng trưởng mảng ICT-CE đạt 5% và điểm rơi đẹp nhất là 2026-2027 Mảng Bách hóa xanh mở mới 330 cửa hàng và BLNG đạt 24% Các chi phí Write-Off sẽ giảm đi trong 2025 nhờ kết thúc chu kì tái cơ cấu 2022-2024 Dựa trên phương pháp SOTP, chúng tôi đưa ra mức giá mục tiêu 1 năm đối với MWG là 71.200 VND với upside 20,8% so với giá ngày 04/03/2025

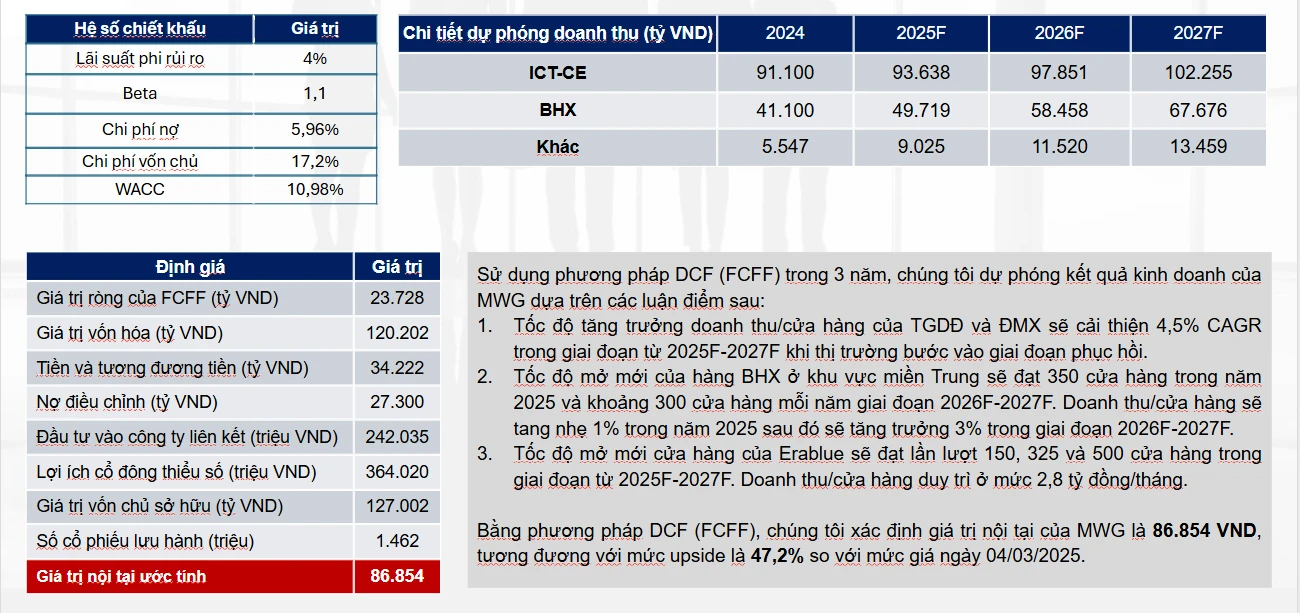

Sử dụng phương pháp DCF (FCFF) trong 3 năm, chúng tôi dự phóng kết quả kinh doanh của MWG dựa trên các luận điểm sau: Tốc độ tăng trưởng doanh thu/cửa hàng của TGDĐ và ĐMX sẽ cải thiện 4,5% CAGR trong giai đoạn từ 2025F-2027F khi thị trường bước vào giai đoạn phục hồi. Tốc độ mở mới của hàng BHX ở khu vực miền Trung sẽ đạt 350 cửa hàng trong năm 2025 và khoảng 300 cửa hàng mỗi năm giai đoạn 2026F-2027F. Doanh thu/cửa hàng sẽ tang nhẹ 1% trong năm 2025 sau đó sẽ tăng trưởng 3% trong giai đoạn 2026F-2027F. Tốc độ mở mới cửa hàng của Erablue sẽ đạt lần lượt 150, 325 và 500 cửa hàng trong giai đoạn từ 2025F-2027F. Doanh thu/cửa hàng duy trì ở mức 2,8 tỷ đồng/tháng. Bằng phương pháp DCF (FCFF), chúng tôi xác định giá trị nội tại của MWG là 86.854 VND, tương đương với mức upside là 47,2% so với mức giá ngày 04/03/2025.