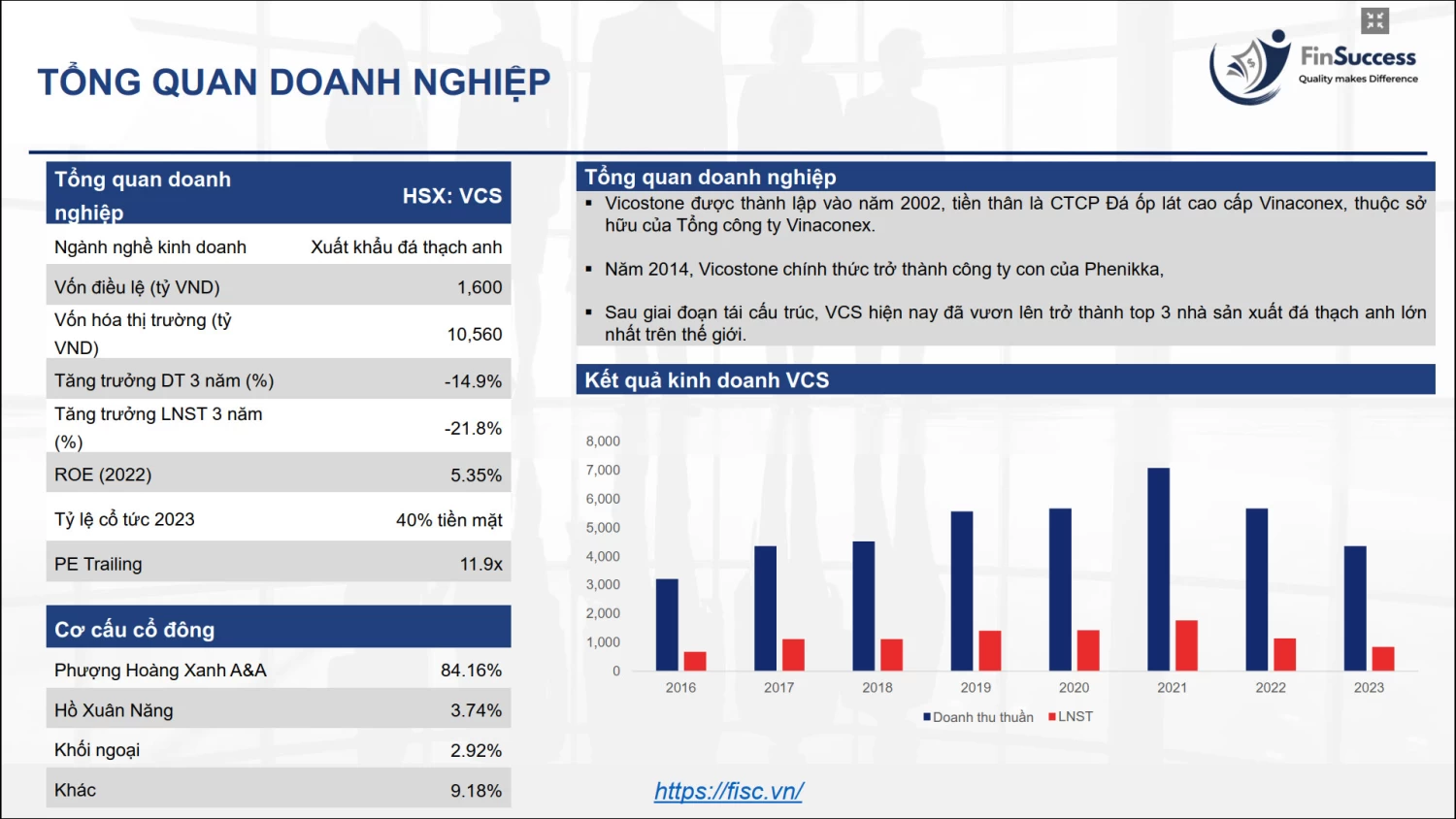

I/ TỔNG QUAN DOANH NGHIỆP

- Vicostone được thành lập vào năm 2002, tiền thân là CTCP Đá ốp lát cao cấp Vinaconex, thuộc sở hữu của Tổng công ty Vinaconex.

- Năm 2014, Vicostone chính thức trở thành công ty con của Phenikka.

- Sau giai đoạn tái cấu trúc, VCS hiện nay đã vươn lên trở thành top 3 nhà sản xuất đá thạch anh lớn nhất trên thế giới.

II/ HƯỞNG LỢI TỪ HỆ SINH THÁI PHENIKAA

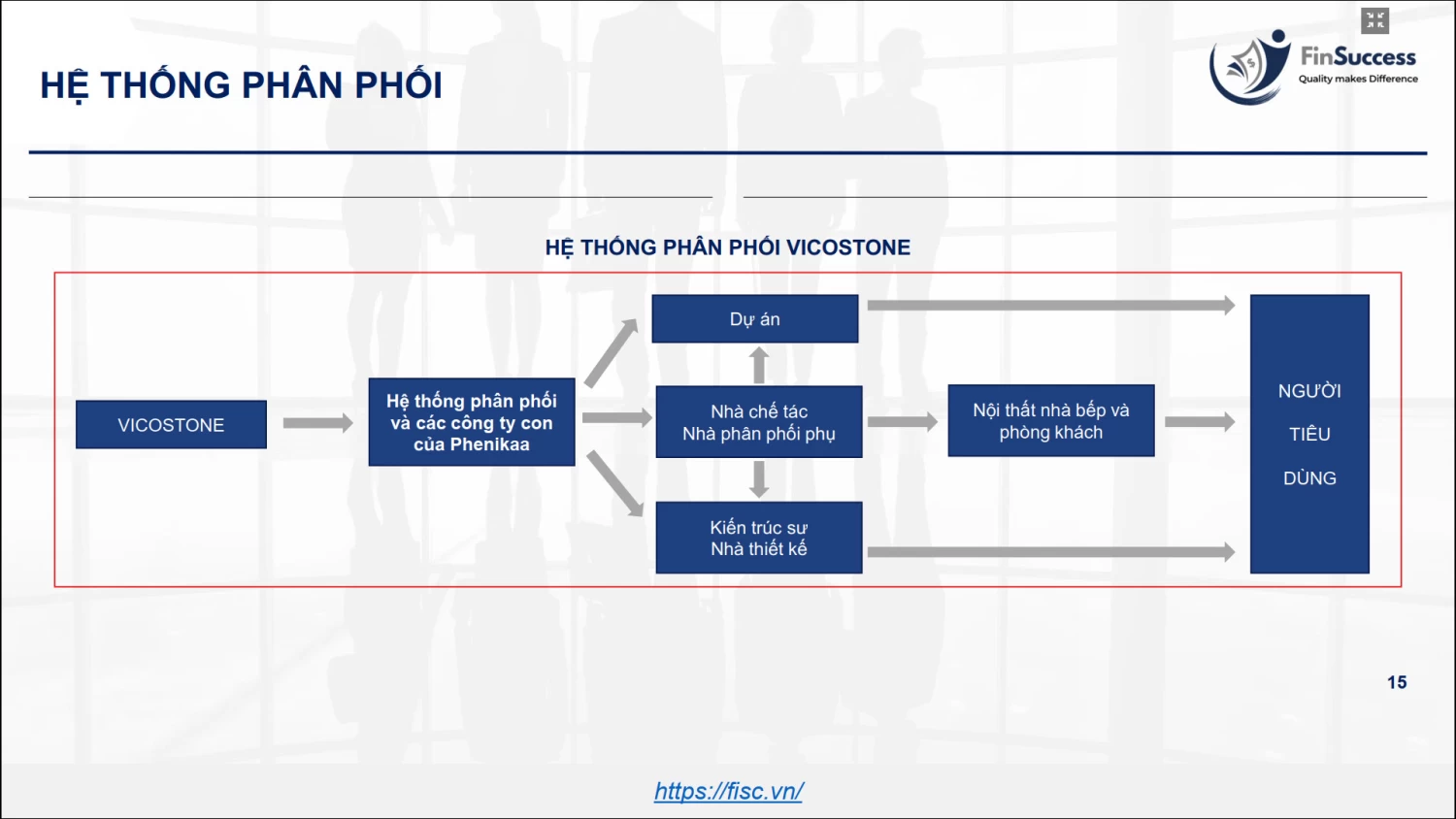

Năm 2014, Vicostone chính thức trở thành công ty con của Phenikka, Các sản phẩm của VCS hiện nay chủ yếu được phân phối thông qua các công ty con cùng tập đoàn Phenikaa.

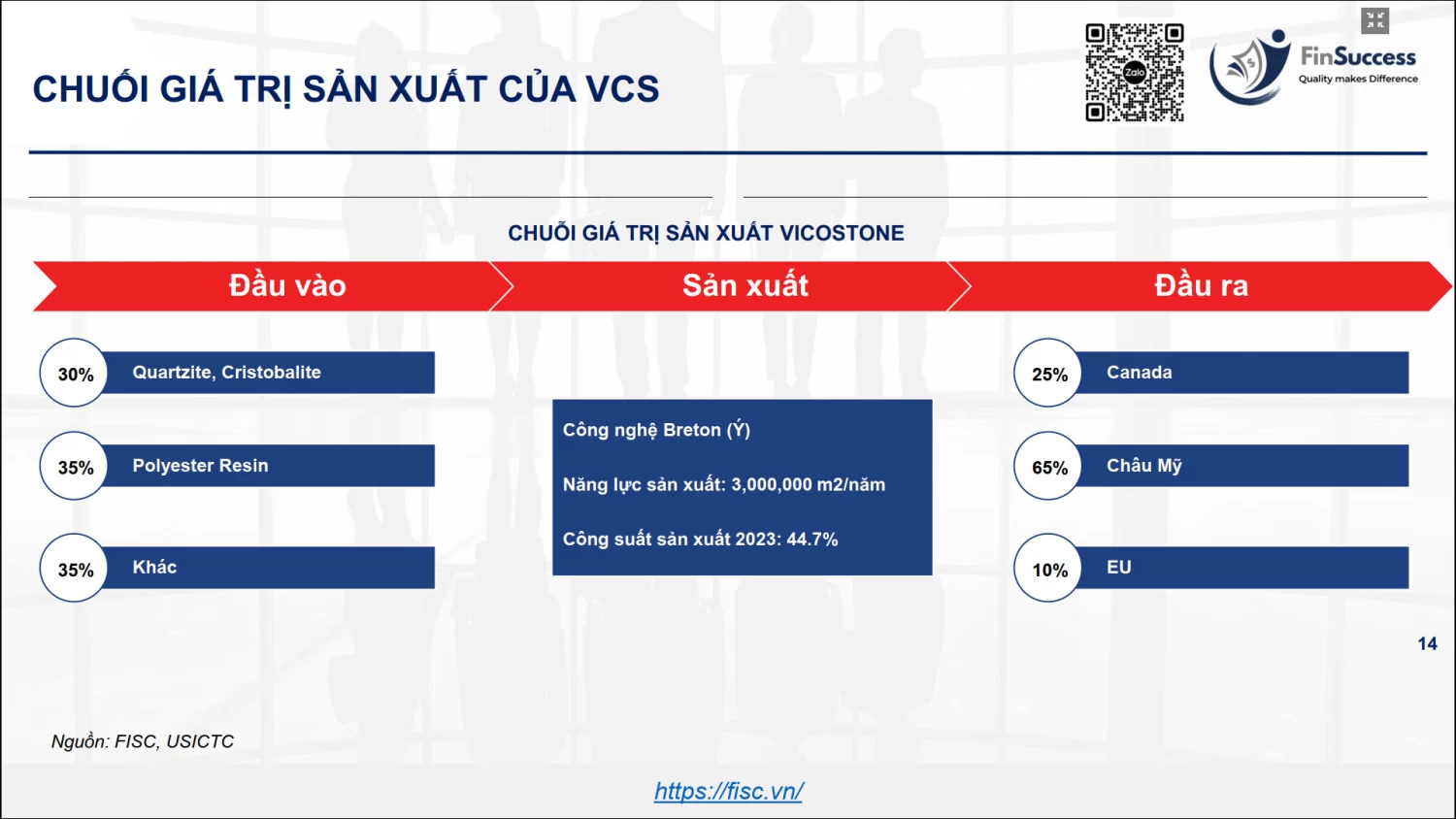

III/ CHUỖI GIÁ TRỊ SẢN XUẤT VICOSTONE

Hệ sinh thái Phenikaa giúp Vicostone chủ động về nguyên vật liệu đầu vào cũng như hệ thống phân phối đầu ra.

IV/ HOẠT ĐỘNG KINH DOANH TUY VẪN DUY TRÌ VÙNG THẤP NHƯNG ĐÃ CÓ TÍN HIỆU PHỤC HỒI

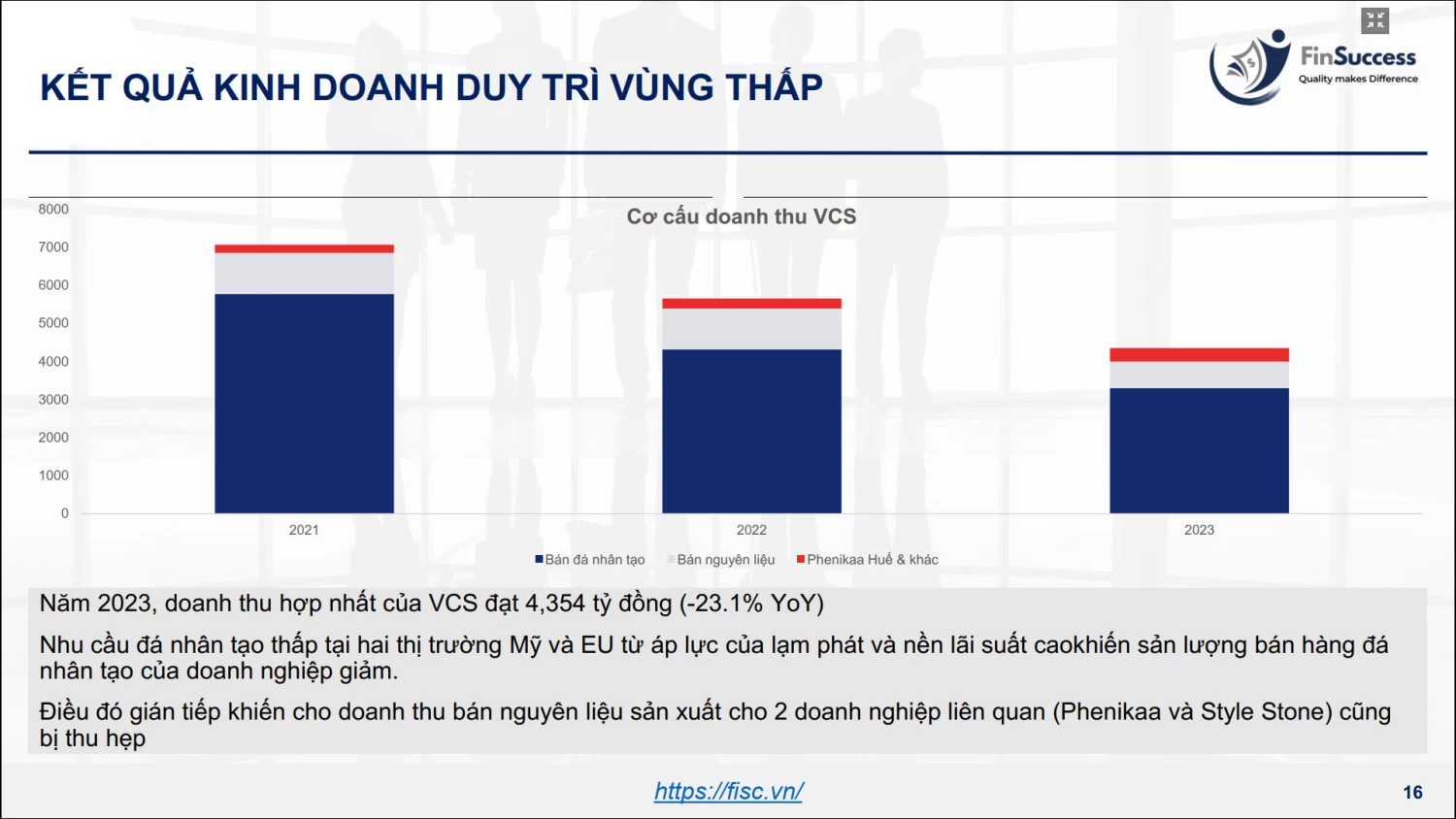

Năm 2023, doanh thu hợp nhất của VCS đạt 4,354 tỷ đồng (-23.1% YoY)

Nhu cầu đá nhân tạo thấp tại hai thị trường Mỹ và EU từ áp lực của lạm phát và nền lãi suất cao khiến sản lượng bán hàng đá nhân tạo của doanh nghiệp giảm.

Điều đó gián tiếp khiến cho doanh thu bán nguyên liệu sản xuất cho 2 doanh nghiệp liên quan (Phenikaa và Style Stone) cũng bị thu hẹp.

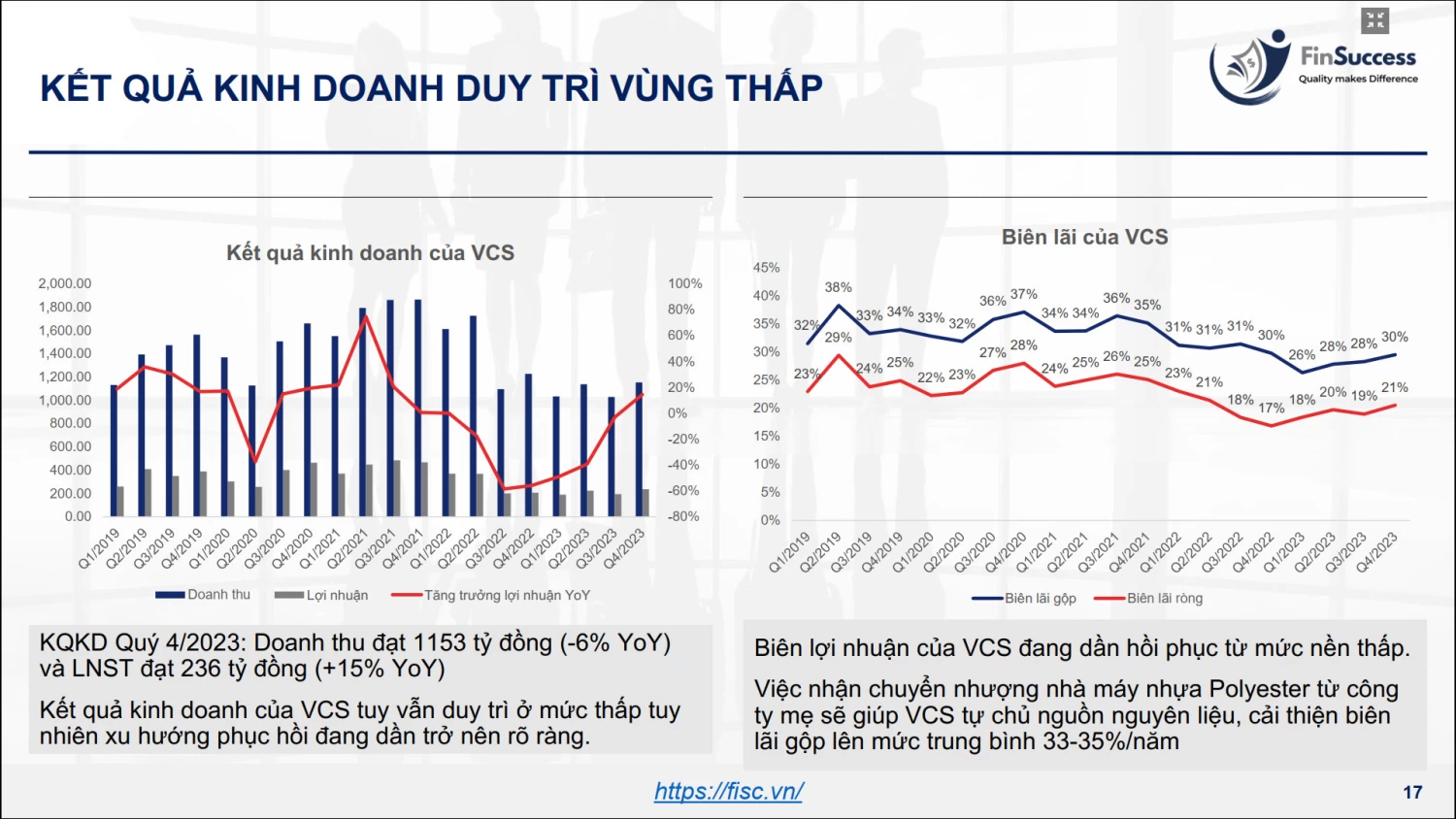

KQKD Quý 4/2023: Doanh thu đạt 1153 tỷ đồng (-6% YoY) và LNST đạt 236 tỷ đồng (+15% YoY) Kết quả kinh doanh của VCS tuy vẫn duy trì ở mức thấp tuy nhiên xu hướng phục hồi đang dần trở nên rõ ràng.

Ngoài ra, Biên lợi nhuận của VCS đang dần hồi phục từ mức nền thấp.

V/ XUẤT KHẨU CHƯA CHO THẤY TÍN HIỆU PHỤC HỒI RÕ RÀNG

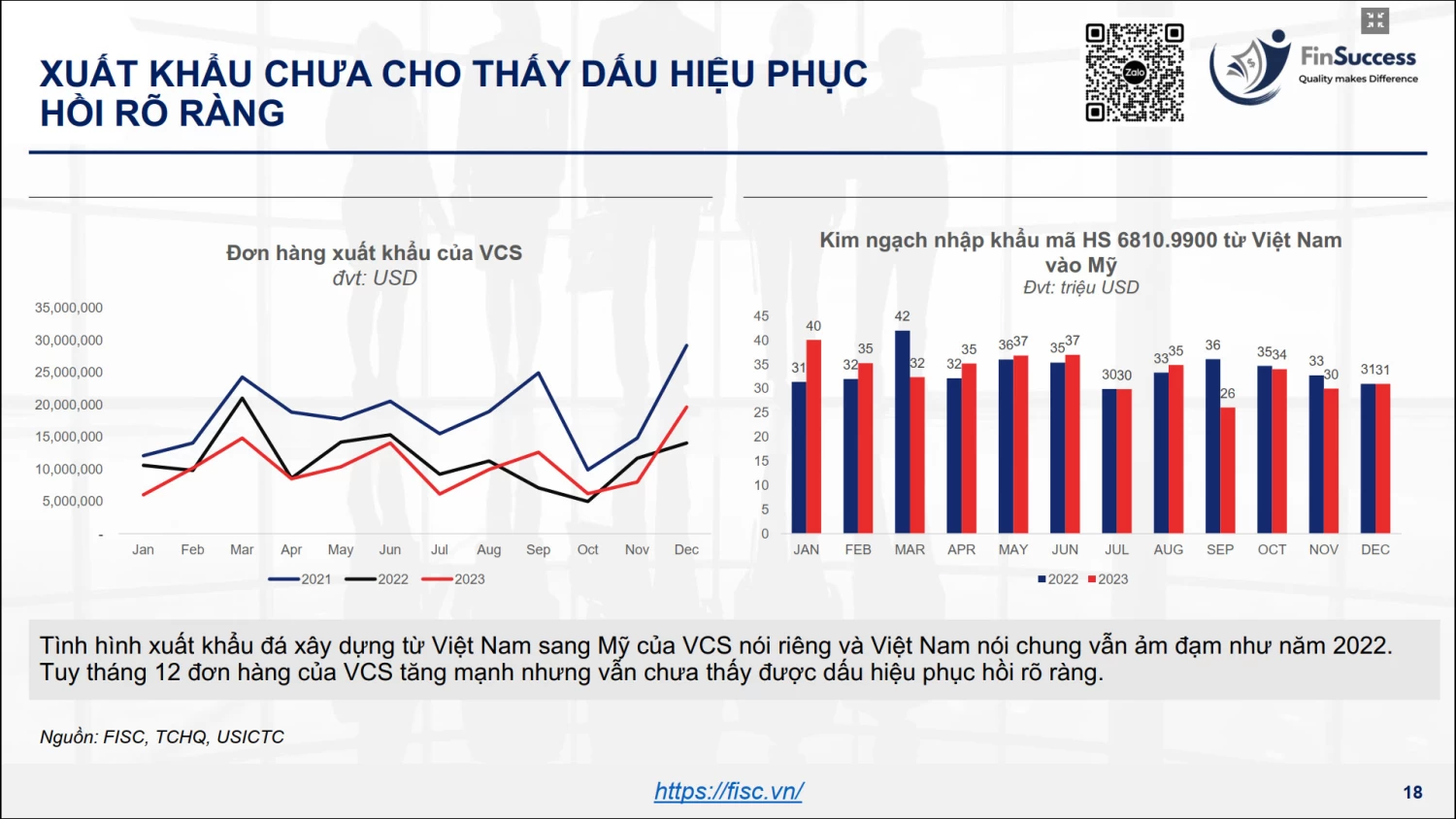

Tình hình xuất khẩu đá xây dựng từ Việt Nam sang Mỹ của VCS nói riêng và Việt Nam nói chung vẫn ảm đạm như năm 2022. Tuy tháng 12 đơn hàng của VCS tăng mạnh nhưng vẫn chưa thấy được dấu hiệu phục hồi rõ ràng.

VI/ RỦI RO ĐÁNH MẤT THỊ PHẦN

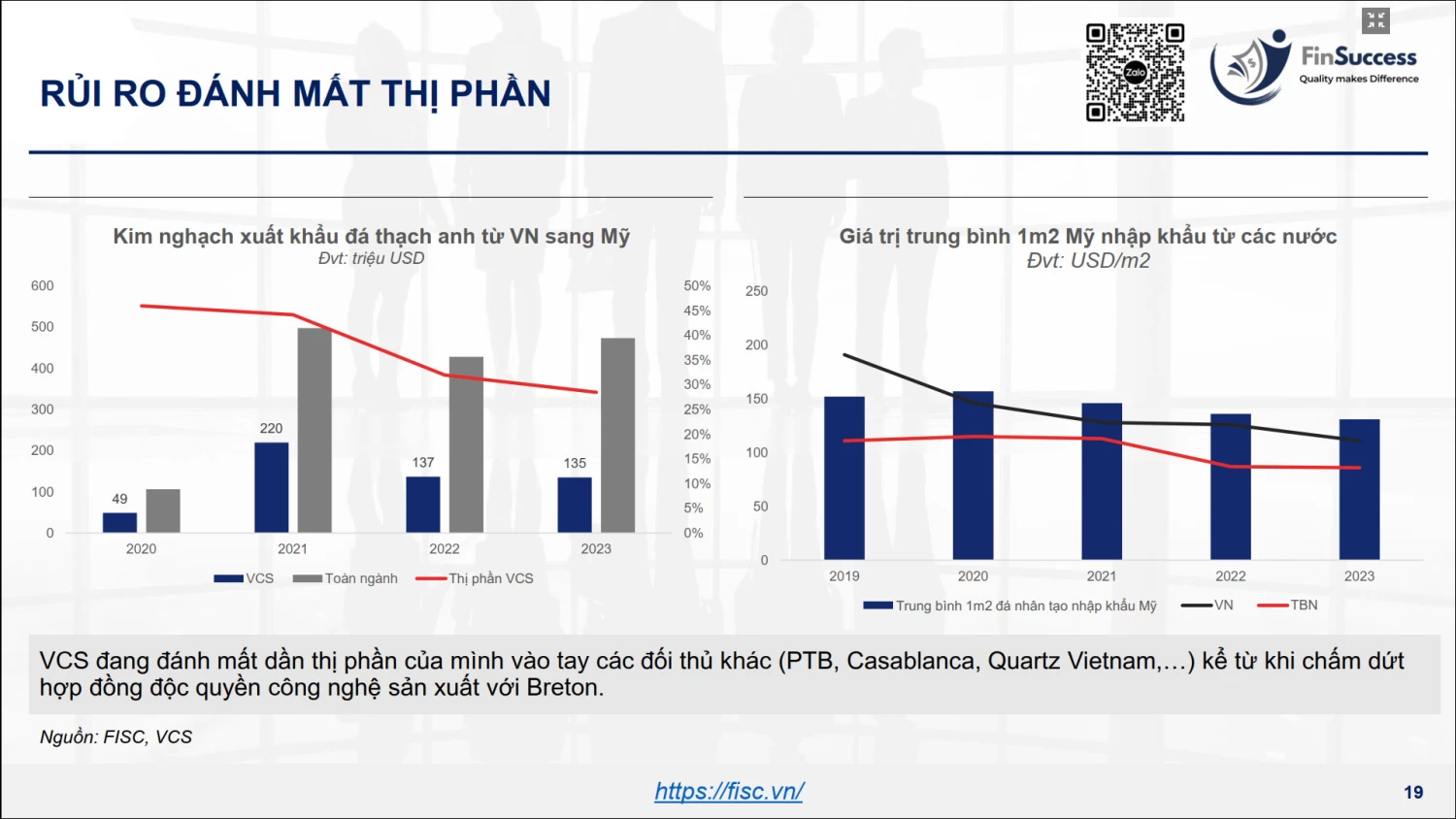

Số lượng doanh nghiệp Việt Nam mới tham gia vào ngành hoặc doanh nghiệp cũ mở rộng quy mô sản xuất định hướng xuất khẩu đi Mỹ và EU tăng nhanh trong những năm gần đây khiến mức độ cạnh tranh về đơn hàng gia tăng giữa các doanh nghiệp nội địa trong đó có VCS.

Cùng với đó, đa phần các doanh nghiệp tiến hành đầu tư công nghệ sản xuất Trung Quốc khiến giá bán đầu ra thấp hơn so với công nghệ Breton.

VII/ TRIỂN VỌNG ĐẾN TỪ THỊ TRƯỜNG XÂY DỰNG NHÀ Ở BÊN MỸ

Số lượng nhà bắt đầu khởi công tăng trưởng trở lại trong Q4/2023, tuy xu hướng chưa rõ ràng nhưng có thể nhận thấy thị trường bất động sản Mỹ đã quen với nền lãi suất cao và dần tạo đáy.

Ngoài ra theo US Census, trong năm 2024 giá trị xây dựng nhà ở tại Mỹ được dự báo sẽ phục hồi 9.6% so với năm trước, tạo tiền đề cho nhu cầu đá thạch anh phục hồi mạnh mẽ.

VIII/ TÀI CHÍNH KHỎE MẠNH

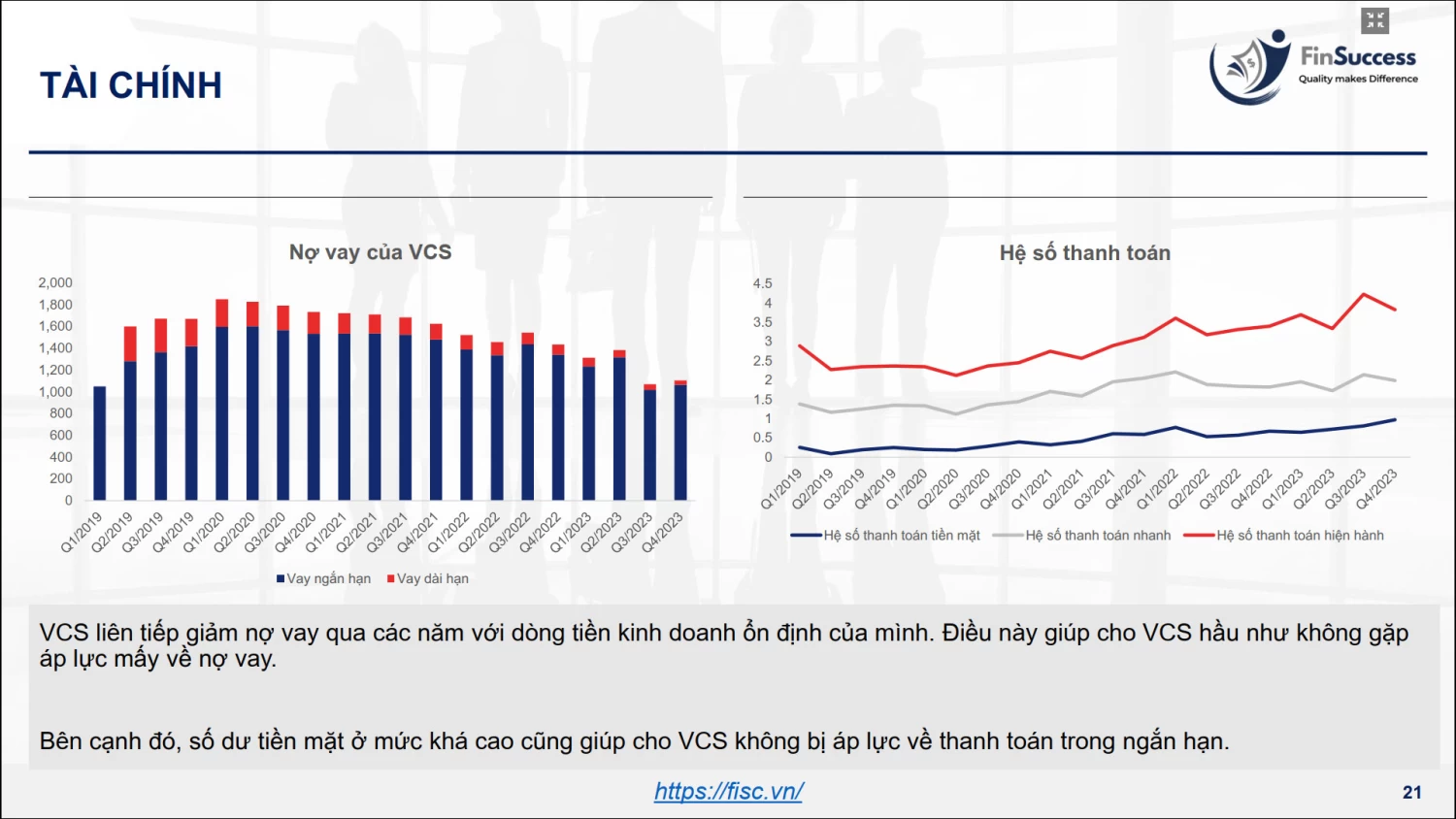

VCS liên tiếp giảm nợ vay qua các năm với dòng tiền kinh doanh ổn định của mình. Điều này giúp cho VCS hầu như không gặp áp lực về nợ vay.

VCS vẫn duy trì khả năng thanh toán ổn định, với số dư tiền mặt cao giúp cho công ty không bị áp lực thanh toán trong ngắn hạn.

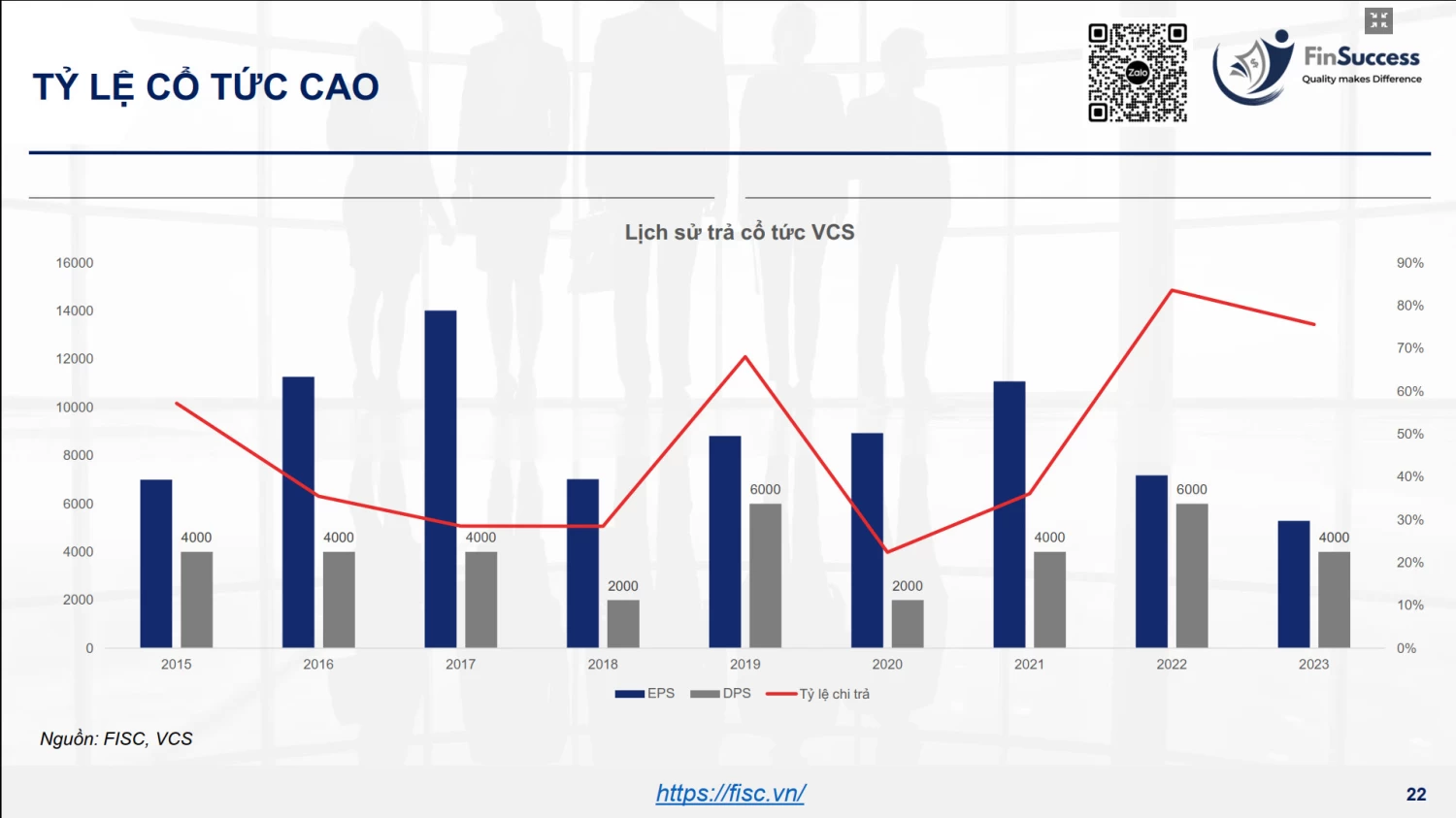

IX/ TỶ LỆ CHI TRẢ CỔ TỨC Ở MỨC CAO

X/ ĐỊNH GIÁ

X/ ĐỊNH GIÁ

Với lợi nhuận 2024 quay trở lại quanh nền 1000 - 1100 tỷ/năm, P/E forward 2024 của doanh nghiệp sẽ về vùng 9.8x, thấp hơn mức định giá trung bình 10 năm.

Anh chị nhà đầu tư có thể tham khảo thêm các cơ hội đầu tư tiềm năng khác tại đây nhé! Đừng quên theo dõi FinSuccess để cập nhật cổ phiếu đáng chú ý nhanh nhất nhé.