I. Tái cơ cấu danh mục

Trong đợt tái cơ cấu lần đầu trong năm 2026 này, FinSuccess sẽ HẠ MỘT PHẦN 5% tỷ trọng VTO và HẠ TOÀN BỘ 10% NTP. Team quyết định hạ bớt VTO và NTP với lý do:

(i) VTO đã giúp danh mục phòng thủ tốt thời gian vừa qua. Chuyển sang các cổ phiếu vốn hóa lớn như bank để hồi phục tốt hơn khi thị trường ổn định trở lại.

(ii) NTP được đánh giá lại với định giá thấp hơn, phù hợp việc giá đầu vào PVC tăng, cũng như tiềm năng sắp tới chưa đủ hấp dẫn trong khi rủi ro vẫn còn.

(iii) Nhóm cổ phiếu ngân hàng dần về vùng định giá hấp dẫn sau giai đoạn điều chỉnh 3 tháng qua trong khi tỷ trọng nhóm này trong danh mục hiện tại còn thấp.

TẠI SAO LÀ ACB? Chúng tôi đưa ra các luận điểm sau:

- Danh mục cho vay bán lẻ cực kỳ an toàn với tỷ trọng dư nợ bất động sản thấp kỷ lục (<5% tổng dư nợ). Chỉ số rủi ro tài sản (CreRWA/TA) duy trì quanh mức 80%, khẳng định vị thế quản trị rủi ro top đầu hệ thống.

- Mảng dịch vụ dự kiến tạo đáy trong năm 2025 và bứt phá mạnh mẽ từ 2026 với mục tiêu tăng trưởng NFI 25%. Chiến lược tập trung đa dạng hóa nguồn thu từ Bancassurance, khai thác tệp khách hàng FDI mới, và hệ sinh thái ACBS/ACBC.

- Việc trích lập dự phòng 2.000 tỷ đồng trong Q4 tạo bộ đệm lợi nhuận vững chắc cho năm tới. Những nhịp điều chỉnh của thị trường (sentiment xấu) là cơ hội vàng để tích lũy cổ phiếu ở vùng giá tốt.

- Định giá hấp dẫn và cổ tức đều đặn. P/B trailing và forward lần lượt là 1.3 và 1.05 - mức thấp so với tiềm năng tăng trưởng (ROE 20%, Growth 20%). Chính sách cổ tức hấp dẫn (tổng 25%, trong đó 10% tiền mặt) tạo biên an toàn cao cho nhà đầu tư.

TẠI SAO LÀ CTG? Chúng tôi đưa ra các luận điểm sau:

- CTG là ngân hàng Nhà Nước chuyên cho vay vốn lưu động phục vụ sản xuất kinh doanh nên có rủi ro thấp, hoạt động ổn định, NII, NFI tăng trưởng đều hàng năm cùng chi phí được tối ưu tốt.

- Trải qua giai đoan tái cấu trúc nơ xấu manh mẽ từ 2018, chất lương tài sản ngày càng cải thiên tích cưc giúp trích lập kỳ vong giảm manh mẽ về mức 1% chi phí tín dung. Từ đó giúp lơi nhuân tăng trưởng cao 20- 30% trong các năm tới. Ngoài ra, ngân hàng có nhiều động lực ghi nhân lơi nhuân để cải thiên CAR kkhi các phương án tăng vốn là han chế.

- Với đinh giá PB muc tiêu từ 1.5-1.7 (so sánh với BID) và ROE duy trì >20%, mức đinh giá hợp lý của CTG rơi vào mức 45,000 đông/cp. Rủi ro - Nhóm SOBs bi tái đinh giá thấp hơn vì lơi thế canh tranh dân bị thu hep.

II. Danh mục sau tái cơ cấu

SIP: Quỹ đất khủng và giàu tiềm lực tài chính

MSN: Hấp dẫn định giá, sẵn sàng bứt phá

*Liên hệ FinSuccess để nhận được báo cáo chi tiết ACB, CTG, HPG

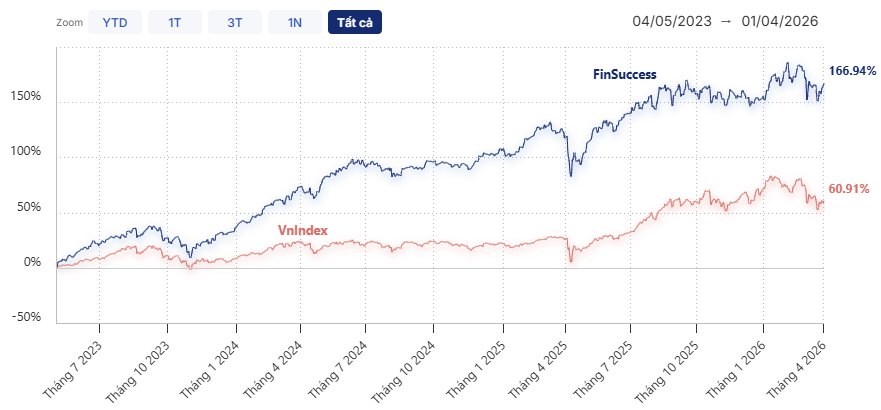

III. Hiệu suất danh mục tại thời điểm tái cơ cấu

Tính đến thời điểm thực hiện đợt tái cơ cấu này, danh mục FinSuccess đã ghi nhận mức tăng trưởng ấn tượng 166.94%, vượt xa mức tăng 60.91% của VN-Index sau hơn hai năm, tương đương mức vượt trội 106.03%. Điều khiến đội ngũ FinSuccess đặc biệt tự hào không chỉ là hiệu suất cao, mà còn là khoảng cách vượt trội so với VN-Index ngày càng được nới rộng sau mỗi kỳ tái cơ cấu — minh chứng rõ ràng cho tính hiệu quả và kỷ luật trong chiến lược đầu tư. Chúng tôi cam kết sẽ tiếp tục nỗ lực không ngừng để duy trì phong độ và nâng cao hiệu quả đầu tư, qua đó mang lại giá trị bền vững và tối đa cho Quý Nhà đầu tư.