1. Tổng quan công ty

1.1 Cơ cấu sở hữu và công ty con của POW

|

Tên công ty |

Vốn điều lệ |

% sở hữu |

|

|

1 |

1,160,011(Tr. VND) |

95.27 |

|

|

2 |

2,352,322(Tr. VND) |

80.72 |

|

|

3 |

2,878,760(Tr. VND) |

59.37 |

|

|

4 |

CTCP Năng lượng tái tạo Điện lực Dầu khí |

270,000(Tr. VND) |

51.00 |

|

5 |

150,000(Tr. VND) |

51.00 |

|

|

6 |

Công ty Cổ phần Năng lượng Sông Hồng |

74,630(Tr. VND) |

44.07 |

|

7 |

Công ty Cổ phần Điện khí LNG Quảng Ninh |

100,000(Tr. VND) |

30.00 |

|

8 |

Công ty Cổ phần Thủy điện Nậm Chiến |

2,000,000(Tr. VND) |

15.49 |

1.2 Vị thế của POW trên thị trường:

- Vị thế số 1 trong lĩnh vực điện khí và là nhà sản xuất điện năng hàng đầu Việt Nam. POW sở hữu 04 nhà máy điện khí là Nhà máy điện Cà Mau 1&2, Nhà máy điện Nhơn Trạch 1 & NT2 có công nghệ hiện đại, chiếm 64% tổng công suất cả nước. Ngoài ra, POW có Nhà máy điện than và thủy điện

- Tổng công ty sở hữu dự án nhà máy điện khí Nhơn Trạch 3 và Nhơn Trạch 4 (2 nhà máy này với công suất là 1.624 MW (tăng gần 40% công suất hiện hữu) - đây là 02 nhà máy sử dụng khí LNG nhập khẩu để sản xuất điện tại Việt Nam.

1.3 Tổng hợp nhà máy của POW:

- Điện khí:

- Nhà máy Cà Mau 1&2: 1.500 MW

- Nhà máy Nhơn Trạch 1 (Nhơn Trạch, Đồng Nai): 450 MW

- Nhà máy Nhơn Trạch 2 (Nhơn Trạch, Đồng Nai): 750 MW

- Điện than:

- Nhà máy Vũng Áng 1 (Hà Tĩnh, 2014 - 2015): 1.200 MW

- Thủy điện:

- Nhà máy Hủa Na (Sông Chu, Nghệ An, 2013): 180 MW

- Nhà máy Dakdrinh (Sơn Tây, Quảng Ngãi,2014): 125 MW

- Điện tái tạo

- Công suất 4,6 MW

2. Cơ cấu cổ đông

2.1 Cơ cấu sở hữu:

Cổ đông lớn là cổ đông nhà nước là Tập đoàn dầu khí Việt Nam với tỷ lệ sở hữu khoảng 79,94%.

2.2 Cơ cấu ban lãnh đạo:

|

Họ và tên |

Cổ phần |

Tỷ lệ (%) |

Tuổi |

Năm bắt đầu |

|

|

|

584,112,097 |

24.94 |

56 |

N/A |

|

|

|

234,187,160 |

10.00 |

51 |

2021 |

|

|

|

- |

- |

47 |

N/A |

|

|

|

117,093,580 |

5.00 |

56 |

Độc lập |

|

|

|

234,187,160 |

10.00 |

54 |

2019 |

|

|

|

- |

- |

46 |

N/A |

|

|

|

468,374,320 |

20.00 |

58 |

2018 |

3. Hoạt động kinh doanh

3.1 Kết quả hoạt động kinh doanh:

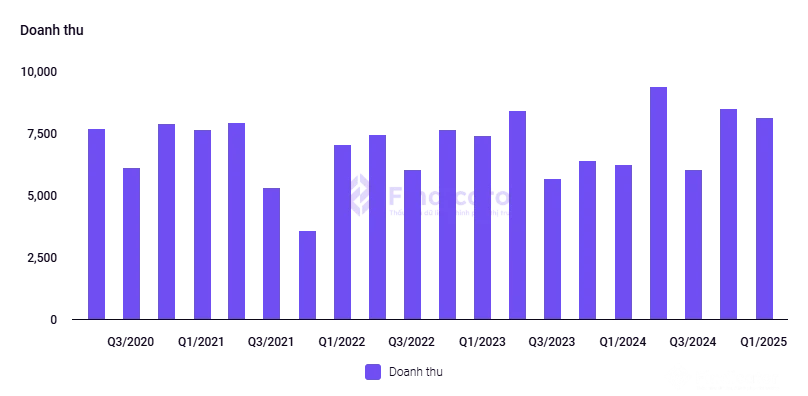

- Doanh thu và lợi nhuận của POW có sự sụt giảm đáng kể từ năm 2020. Trong cơ cấu doanh thu, điện khí chiếm tỷ trọng lớn nhất. Khi tình trạng thiếu ngày càng trở nên căng thẳng, POW phải huy động khí với giá cao hơn khí biên lợi nhuận gộp bị thu hẹp đáng kể. Từ đầu năm, sản lượng điện khí huy động theo tháng suy giảm đáng kể khi ưu tiên cho thủy điện do điều kiện thủy văn thuận lợi.

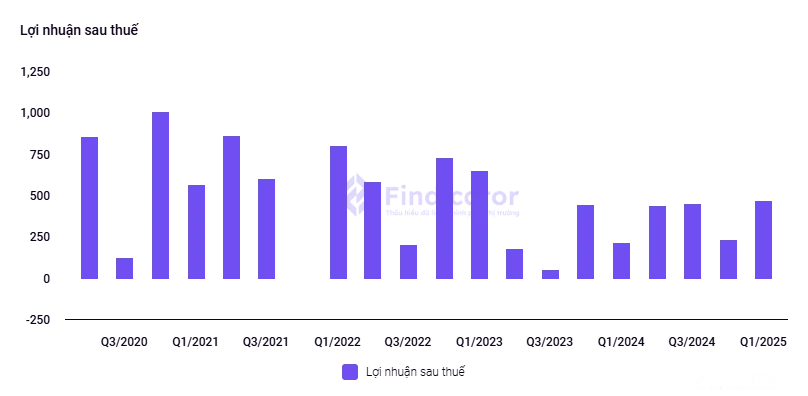

- Trong quý I/2025, sản lượng thương phẩm đạt 4,3 tỷ KWh (+22% YoY); doanh thu đạt 8,2 nghìn tỷ đồng (+31% YoY); LNST sau lợi ích CĐTS báo cáo đạt 445 tỷ đồng (+61% YoY). Doanh thu tăng chủ yếu nhờ (1) Mức tăng 22% của sản lượng thương phẩm (mặc dù sản lượng thương phẩm toàn ngành giảm nhưng sản lượng các nhà máy nhiệt điện khí và than của POW đều tăng so với mức nền thấp cùng kỳ, * xem thêm phần phụ lục sản lượng chi tiết) và (2) mức tăng 6% YoY của giá bán.

- Mặc dù giá điện thị trường cạnh tranh (CGM) giảm 17% YoY nhưng giá bán trung bình của POW vẫn tăng 6% lên 1.838 đồng/kWh nhờ thúc đẩy một phần bởi mức tăng 68% của tỷ lệ sản lượng hợp đồng (Qc) so với cùng kỳ chỉ đạt 67%.

- Chi phí bán hàng tăng gấp 2,9 lần do (1) Khoản trích lập dự phòng 136 tỷ đồng (123 tỷ đồng trích cho khoản phải thu còn lại là 411 tỷ đồng tiền bồi thường bảo hiểm của PVI cho Vũng Áng) và (2) chi phí nhân công tăng 75% YoY (có thể do NT3&4). Kỳ vọng POW sẽ ghi nhận khoản bồi thường bảo hiểm này trong quý 3 hoặc 3/25.

- LNST sau lợi ích CĐTS tăng 60% do lợi nhuận cốt lõi tăng gấp đôi svck, bù đắp cho khoản trích lập dự phòng 136 tỷ đồng trong quý 1/2025 nhờ (1) NT2 ghi nhận lãi so với lỗ Q1/2024 (2) Mức tăng mạnh so với cùng kỳ năm trước của lợi nhuận từ Vũng Áng và mảng thủy điện.

- Ước tính trong năm 2025, ASP của POW sẽ giảm do giá CGM trong năm 2025 trong xu hướng giảm khi sản lượng gia tăng từ đầu năm. Để bù lại, POW sẽ gia tăng sản lượng cùng phân bổ cho các hợp đồng Qc được ký kết với EVN. Ngoài ra, việc Chính phủ Việt Nam giảm thuế khí tự nhiên LNG từ 5% xuống 2% theo Nghị định 73/20205/NĐ-CP sẽ là bước đệm lớn giúp cải thiện doanh thu của POW.

- Trong năm 2025, kỳ vọng dự án Nhơn Trạch 3&4 đi vào hoạt động sẽ đóng góp doanh thu lớn cho POW, Qc theo ban lãnh đạo khoảng 65% trong 10 năm. Xác suất dự án sẽ bị lỗ trong 2 năm đầu, dự kiến bắt đầu có lãi từ 2027, sử dụng LNG hiệu suất cao.

3.2 Dự phóng kết quả kinh doanh:

Sản lượng điện ước tính:

* NSMO: National System Market Operator, do Trung tâm Điều độ Hệ thống điện Quốc gia (A0, thuộc EVN) đảm nhiệm

|

Đơn vị: triệu kWh |

2024 |

2025F |

YoY |

Nhận định |

|

Tổng |

16.058 |

22.560 |

40% |

(a) Động lực từ Nhơn Trạch 3 & 4 đi vào hoạt động, sản lượng từ các nhà máy nhiệt điện tăng mạnh. (b) Điều chỉnh tăng dự báo do NSMO tăng nhu cầu huy động (11-14% YoY). |

|

Cà Mau |

5.997 |

7.516 |

25% |

Huy động mạnh từ NSMO. |

|

NT1 |

284 |

505 |

78% |

Sản lượng 2024 thấp, kế hoạch huy động 2025 hạn chế, chạy hoàn toàn bằng LNG/DO. |

|

NT2 |

2.729 |

3.365 |

23% |

Huy động mạnh (3,4 tỷ kWh). |

|

NT3 |

0 |

2.459 |

N.M. |

CoD lùi sang T7/2025 |

|

NT4 |

0 |

647 |

N.M. |

CoD lùi sang T9/2025 |

|

Vũng Áng |

5.846 |

6.784 |

16% |

Huy động cao từ NSMO. |

|

Hủa Na |

636 |

678 |

7% |

Thủy văn thuận lợi |

|

Đắk Đrinh |

566 |

606 |

7% |

Thủy văn thuận lợi |

4. Phân tích tài chính

4.1 Cơ cấu nguồn vốn và đầu tư:

- Doanh nghiệp hiện có cơ cấu nợ vay gia tăng để tài trợ cho dự án Dự án Nhà máy Điện Khí Nhơn Trạch 3,4 với tổng vốn đầu tư có tổng công suất 1.624MW, tổng mức đầu tư 1,4 tỷ USD.

- Trong cơ cấu khoản phải thu, POW ghi nhận hơn 13 nghìn tỷ khoản phải thu từ EVN, kỳ vọng tài chính của EVN sẽ được cải thiện và dần thanh toán các khoản tiền cho POW.

- POW có rủi ro với tỷ giá khi có khoản vay lớn bằng đồng USD (cuối năm 2024 khoảng gần một nửa tổng dư nợ dài hạn bằng đồng USD ~ 5 nghìn tỷ USD) để tài trợ cho dự án Nhà máy Điện Khí Nhơn Trạch 3&4.

5. Định giá

6. Khuyến nghị đầu tư

- Nhìn chung định giá với P/E của POW quanh lớn hơn 20 lần, cùng với đó là mức EV/EBIDTA quanh hơn 10.4 lần là khá cao trong ngành điện (đặc biệt ngành điện than và điện khí vốn chỉ quanh khoảng 4-5 lần QTP, HND, NT2…). Do đó định giá của POW là không hấp dẫn cho việc đầu tư.

- Tuy nhiên xét về yếu tố tăng trưởng, POW đang phục hồi khá tốt trong quý 1/2025 và khả năng quý 2 do base năm 2024 của các nhà máy điện khí rất thấp (do năm 2024 bị thiếu khí nên sản lượng điện khí tại NT1, NT2, Cà Mau 1 và 2 có sản lượng rất thấp). Nên doanh thu và lợi nhuận của POW dự kiến sẽ phục hồi và tăng trưởng tốt trong vài quý sắp tới.

- Trong giai đoạn quý 3 và quý 4 trở về sau, hai nhà máy với công suất hơn 1.624 MW chạy bằng khi LNG dự kiến (capex gần 30.000 tỷ) sẽ áp lực về khấu hao, lãi vay cho POW là rất lớn, trong giai đoạn đầy vận hành lợi nhuận cho POW khả năng là khá thấp do đó cũng là áp lực lợi nhuận cho POW.

- Do đó về khuyến nghị đầu tư POW FinSuccess chưa khuyến nghị, nhưng có thể quan sát khi hiệu suất của hai nhà máy NT3 và NT4 vận hành tốt hơn trong tương lai.

7. Phụ lục

7.1 Tổng quan dự án Nhơn Trạch 3 &4

- Tổng quan dự án:

- Chủ đầu tư: Tổng công ty Điện lực Dầu khí Việt Nam (PV Power).

- Tổng mức đầu tư: 1,4 tỷ USD.Tổng công suất: 1.624 MW (Nhơn Trạch 3 & 4).

- Loại nhiên liệu: Sử dụng khí thiên nhiên hóa lỏng (LNG) – dự án nhiệt điện LNG đầu tiên tại Việt Nam.

- Sản lượng điện dự kiến: 9–12 tỷ kWh/năm.

- Ký kết hợp đồng PPA và tiến độ vận hành Nhơn Trạch 3 & 4:

- Ngày 04/10/2024, Tổng Công ty Điện lực Dầu khí Việt Nam (POW) và Công ty Mua bán điện (EVNEPTC) đã chính thức ký kết hợp đồng mua bán điện (PPA) cho hai nhà máy điện khí LNG Nhơn Trạch 3 và Nhơn Trạch 4. Việc ký kết PPA này là bước quan trọng, tạo điều kiện để POW tiến hành ký kết hợp đồng mua bán khí (GSA), dự kiến hoàn tất trong quý IV/2024, đồng thời đảm bảo khả năng huy động thêm các khoản tín dụng bổ sung.

- Mặc dù tỷ lệ công suất hợp đồng (Qc) không được công bố chính thức, ước tính tỷ lệ này vào khoảng 70%.

- Về tiến độ dự án, Nhà máy Nhơn Trạch 3 đã hòa lưới điện quốc gia vào ngày 05/02/2025 và đang trong giai đoạn chạy thử, với mục tiêu đưa vào vận hành thương mại vào tháng 07/2025. Đối với Nhà máy Nhơn Trạch 4, POW dự kiến sẽ hòa lưới điện vào tháng 4 và vận hành thương mại vào tháng 10/2025. Tiến độ triển khai và vận hành, trên bảng cân đối, mục tài sản dở dang quý 1/25 đã ghi nhận khoảng 21.000 tỷ.

- Các hạng mục đường dây truyền tải đi kèm:

- Đường dây 220 kV Nhơn Trạch 3 – rẽ Mỹ Xuân – Cát Lái

- Tiến độ: Đang thi công móng, dựng cột.

- Khó khăn: Chưa có đơn giá đất và phương án bồi thường.

- Dự kiến hoàn thành: Quý 2/2025.

- Đường dây 500 kV Nhơn Trạch 4 – rẽ Phú Mỹ – Nhà Bè

- Trạng thái: Đã hoàn thành, đóng điện cuối năm 2024.

- Đường dây 220 kV Nhơn Trạch 3 – TBA 500 kV Long Thành

- Tiến độ: Đúc xong 44/87 móng, dựng được 11 cột

- Khó khăn: Chưa có giá đất, chưa phê duyệt phương án bồi thường

- Dự kiến hoàn thành: Quý 4/2025.

- Đường dây 220 kV TBA 500 kV Long Thành – Công nghệ cao

- Dự kiến khởi công: Quý 4/2026.

- Dự kiến hoàn thành: Quý 4/2027.

- Trạm biến áp 220 kV KCN Nhơn Trạch

- Đã có đơn giá đất nhưng chưa có phương án bồi thường.

- Dự kiến hoàn thành: Quý 4/2025.

- Đường dây 220 kV Nhơn Trạch 3 – rẽ Mỹ Xuân – Cát Lái

7.2 Đầu tư dự án Vũng Áng III (điện LNG) công suất 3.000 MW

- Tiến độ triển khai: Tháng 01/2025, Chủ tịch UBND tỉnh Hà Tĩnh đã có văn bản báo cáo và đề xuất trình Thủ tướng Chính phủ và Bộ Công Thương về việc bổ sung dự án Nhà máy điện khí LNG Vũng Áng III vào danh mục các dự án ưu tiên trong Quy hoạch điện VIII. Dự án này được đề xuất nhằm thay thế các dự án điện khí chậm tiến độ hoặc không còn khả thi.

- UBND tỉnh Hà Tĩnh xác nhận Tổng Công ty Điện lực Dầu khí Việt Nam (POW) là nhà đầu tư chính của dự án. Dự án được quy hoạch với tổng công suất 4.500 MW, bao gồm:

- Giai đoạn 1: 1.500 MW, dự kiến vận hành vào năm 2030

- Giai đoạn 2: 3.000 MW, triển khai sau năm 2030

- Tổng vốn đầu tư xây dựng cơ bản ước tính khoảng 60 nghìn tỷ đồng. Bên cạnh đó, Tổng Công ty Khí Việt Nam (GAS) cũng đã đề xuất đầu tư xây dựng một kho lưu trữ và cảng LNG tại khu vực Vũng Áng, với công suất từ 1 đến 3 triệu tấn/năm (tương đương công suất giai đoạn 2 của kho LNG Thị Vải).

7.3 POW đầu tư 30% cổ phần tại nhà máy điện LNG Quảng Ninh

- Tổng quan: Dự án Nhà máy điện khí LNG Quảng Ninh có tổng vốn đầu tư khoảng 2 tỷ USD, được triển khai trên diện tích 56 ha tại thành phố Cẩm Phả, tỉnh Quảng Ninh. Dự án bao gồm:

- Một nhà máy nhiệt điện LNG công suất 1.500 MW

- Kho cảng LNG với sức chứa tàu lên đến 71.500 DWT

- Hai bồn chứa LNG với tổng dung tích 200.000 m³

-> Nhà máy được thiết kế để sản xuất khoảng 9 tỷ kWh điện mỗi năm, với hệ số phụ tải dự kiến đạt 70%.

- Tiến độ dự án:

- Ngày 24/10/2021: Tỉnh Quảng Ninh tổ chức lễ khởi công dự án.

- Ngày 02/11/2022: Công ty Cổ phần Điện lực LNG Quảng Ninh được thành lập với vốn điều lệ 100 tỷ đồng. Dự án là sự hợp tác liên danh giữa POW, Công ty Cổ phần Cơ khí Lắp ráp Việt Nam (COLAVI), Tokyo Gas (TYO: 9531), và Marubeni Corporation (TYO: 8002), trong đó POW nắm giữ 30% cổ phần.

- POW dự kiến đầu tư tổng cộng 2.000 tỷ đồng vào công ty liên doanh này trong giai đoạn 2024–2026.

* Vào ngày 24/02/2024, Chủ tịch UBND Quảng Ninh yêu cầu POW điều chỉnh Giấy chứng nhận đăng ký đầu tư trước 5/2024 và triển khai xây dựng trong quý III/2024, nếu không có nguy cơ bị thu hồi theo quy định Luật đầu tư. Đến tháng 2/2024, POW thực hiện góp vốn 30 tỷ đồng (30% vốn điều lệ cam kết), trong kịch bản xấu nhất POW sẽ ghi nhận khoảng lỗ 30 tỷ đồng (khá nhỏ so với lợi nhuận hợp nhất của POW).

7.4 Sản lượng nhà máy điện của POW:

Nhơn Trạch 1:

Cà Mau 1&2:

Nhơn Trạch - NT2:

Vũng Áng 1:

Hủa Na:

Đak Đrinh: