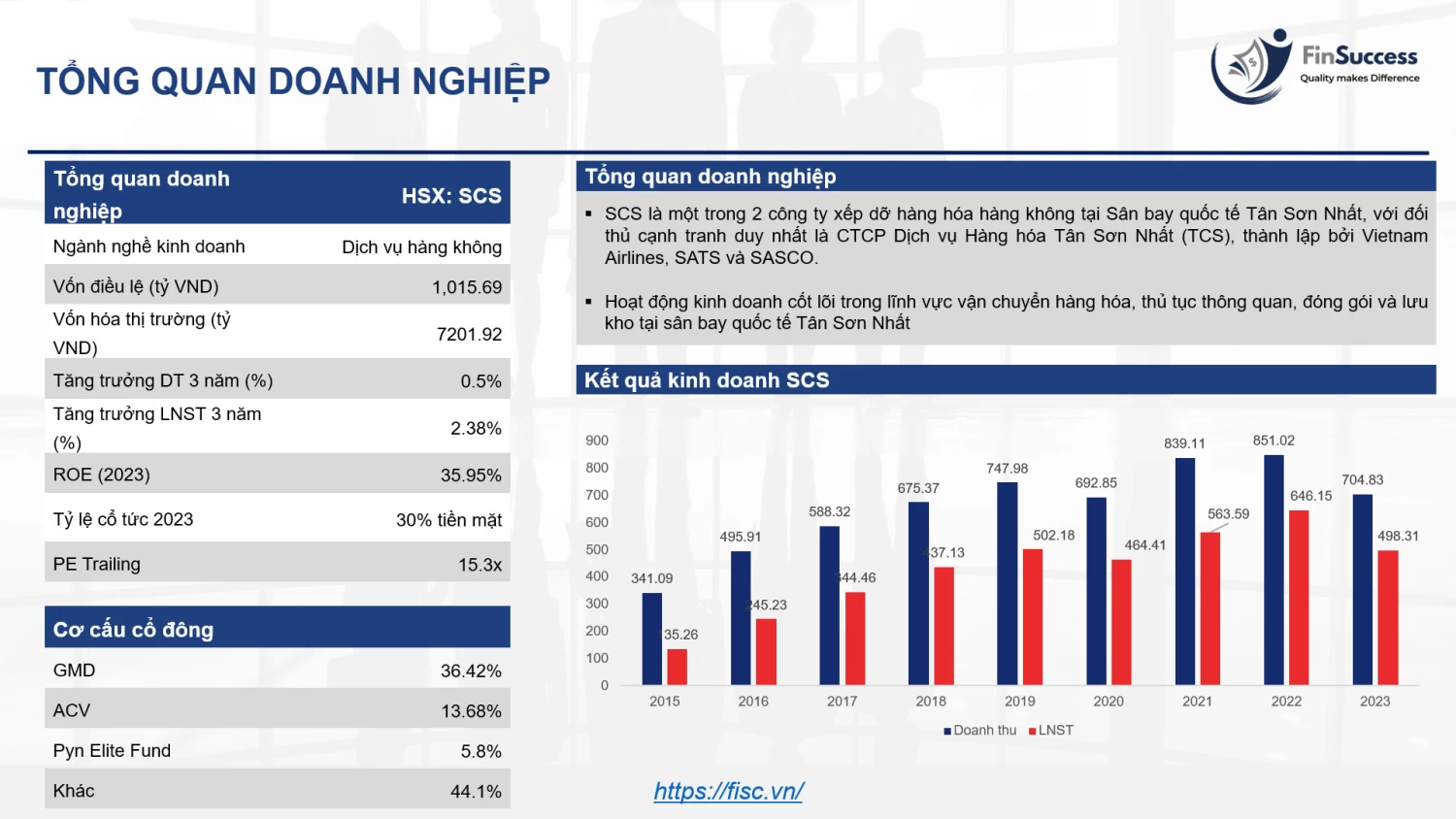

I. TỔNG QUAN DOANH NGHIỆP

SCS là một trong 2 công ty xếp dỡ hàng hóa hàng không tại Sân bay quốc tế Tân Sơn Nhất, với đối thủ cạnh tranh duy nhất là CTCP Dịch vụ Hàng hóa Tân Sơn Nhất (TCS), thành lập bởi Vietnam Airlines, SATS và SASCO.

Hoạt động kinh doanh cốt lõi trong lĩnh vực vận chuyển hàng hóa, thủ tục thông quan, đóng gói và lưu kho tại sân bay quốc tế Tân Sơn Nhất.

II. HOẠT ĐỘNG KINH DOANH

1. Mô hình kinh doanh

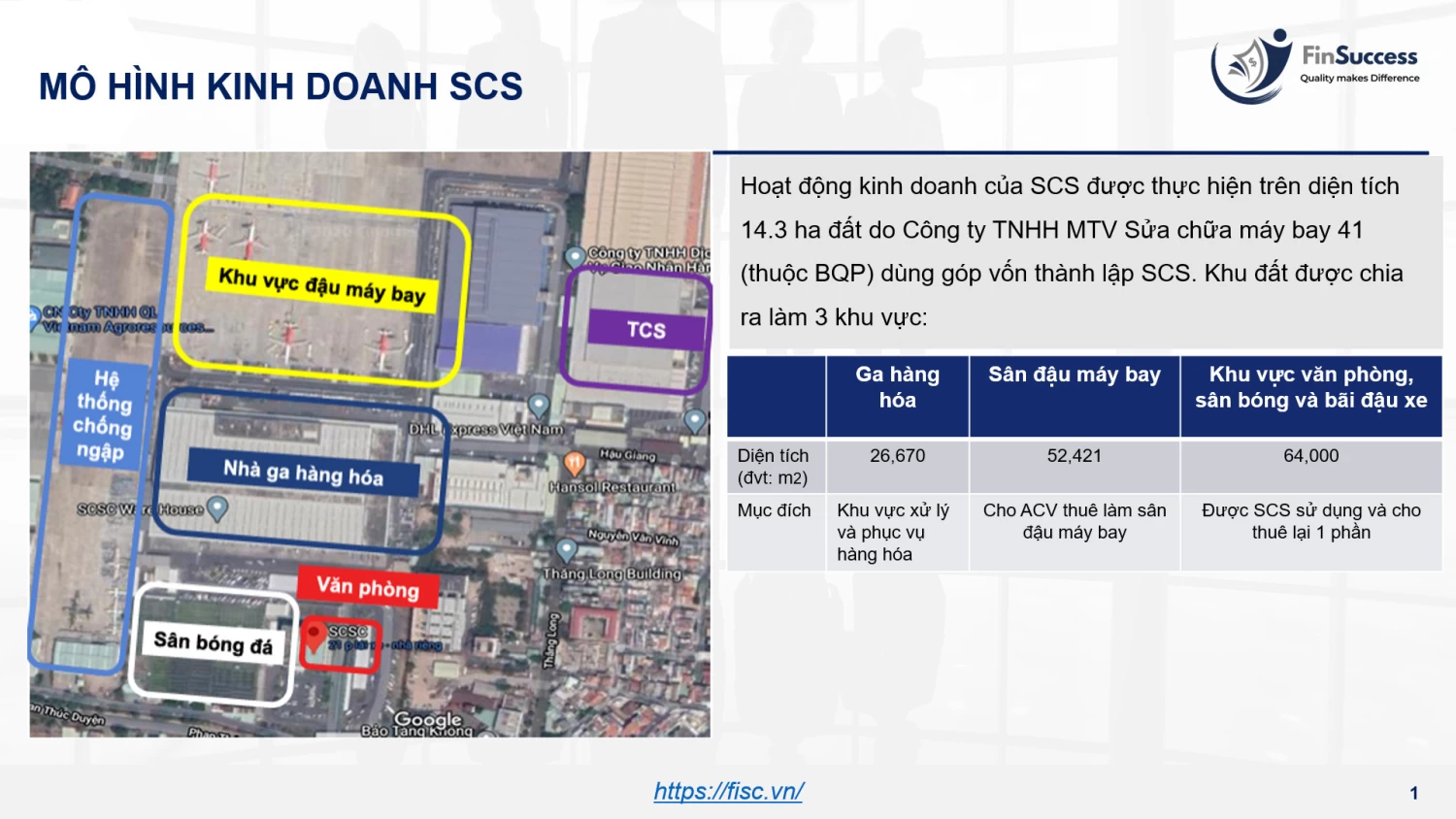

Hoạt động kinh doanh của SCS được thực hiện trên diện tích 14.3 ha đất do Công ty TNHH MTV Sửa chữa máy bay 41 (thuộc BQP) dùng góp vốn thành lập SCS

2. Cơ cấu doanh thu

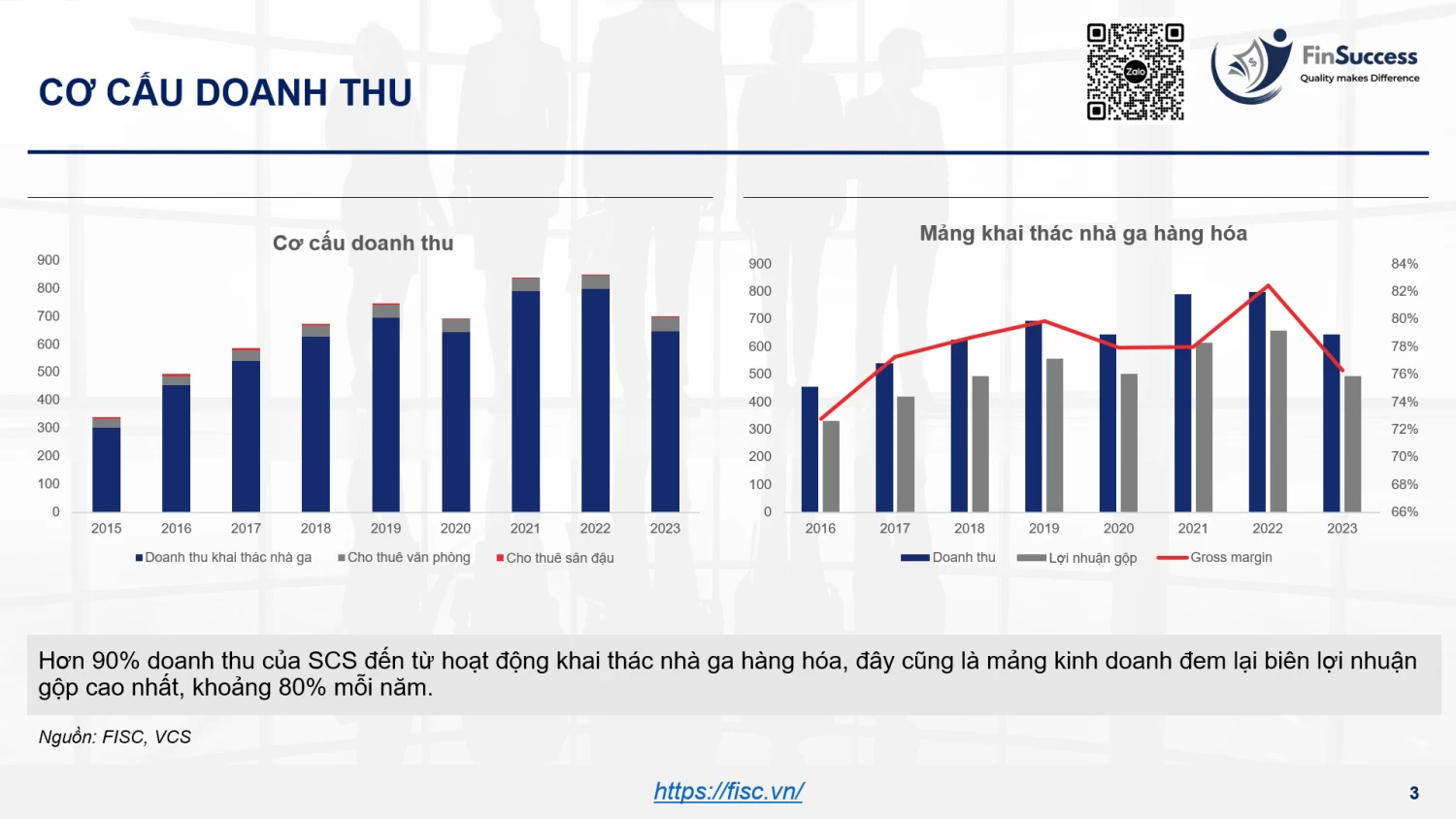

Hơn 90% doanh thu của SCS đến từ hoạt động khai thác nhà ga hàng hóa, đây cũng là mảng kinh doanh đem lại biên lợi nhuận gộp cao nhất, khoảng 80% mỗi năm.

3. Cơ cấu chi phí

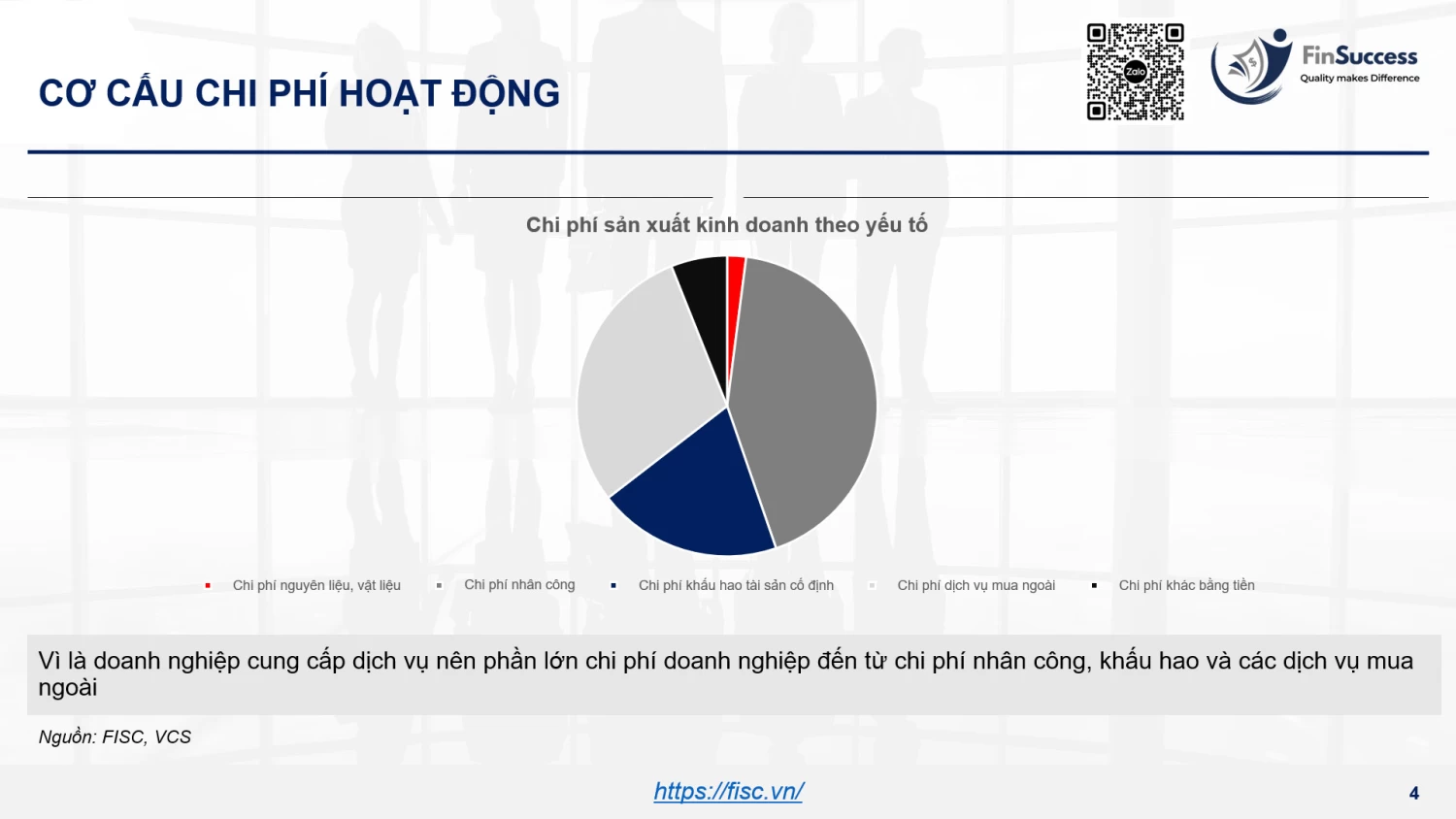

Vì là doanh nghiệp cung cấp dịch vụ nên phần lớn chi phí doanh nghiệp đến từ chi phí nhân công, khấu hao và các dịch vụ mua ngoài.

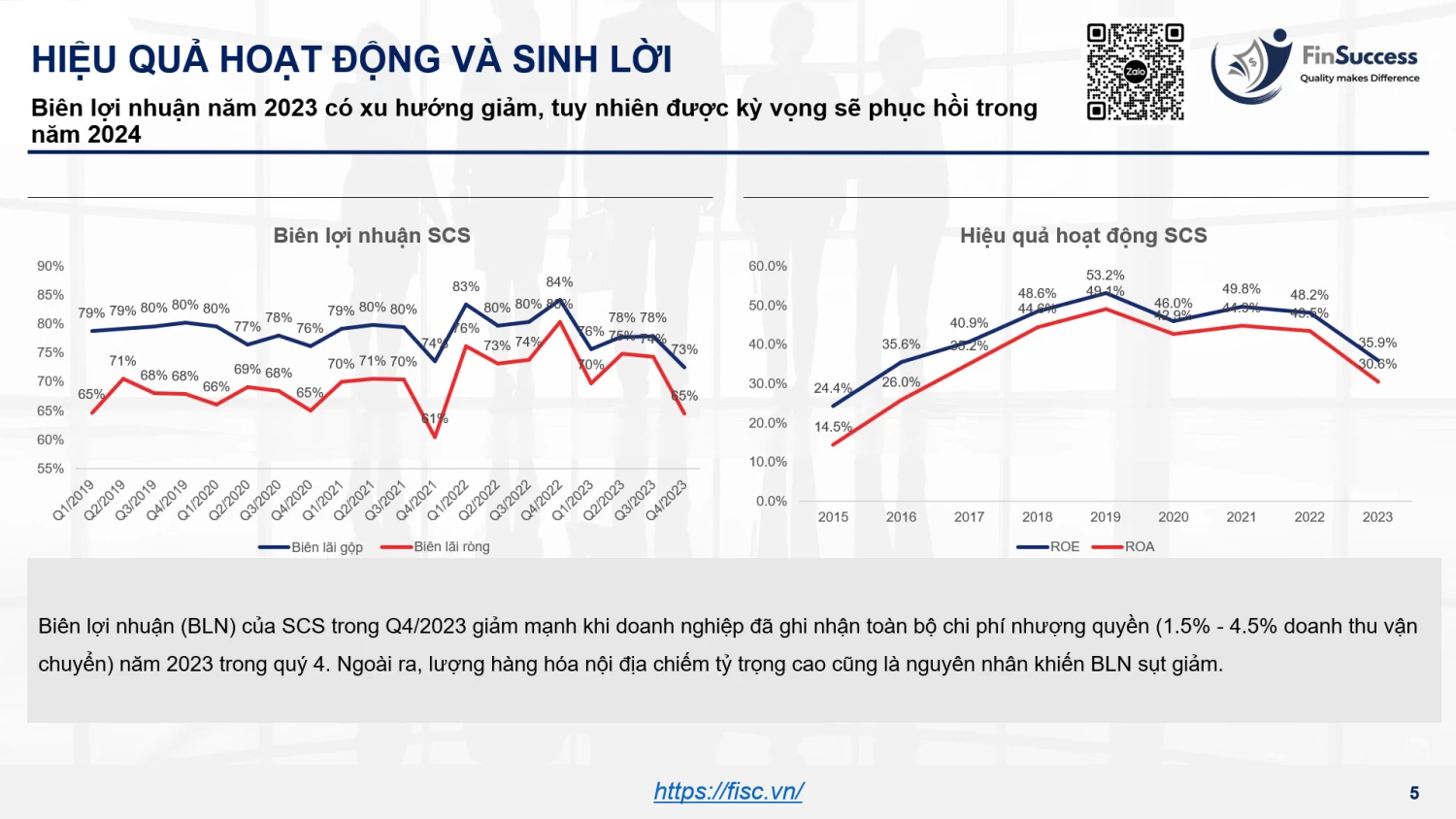

4. Hiệu quả hoạt động và sinh lời

Biên lợi nhuận (BLN) của SCS trong Q4/2023 giảm mạnh khi doanh nghiệp đã ghi nhận toàn bộ chi phí nhượng quyền (1.5% - 4.5% doanh thu vận chuyển) năm 2023 trong quý 4. Ngoài ra, lượng hàng hóa nội địa chiếm tỷ trọng cao cũng là nguyên nhân khiến BLN sụt giảm.

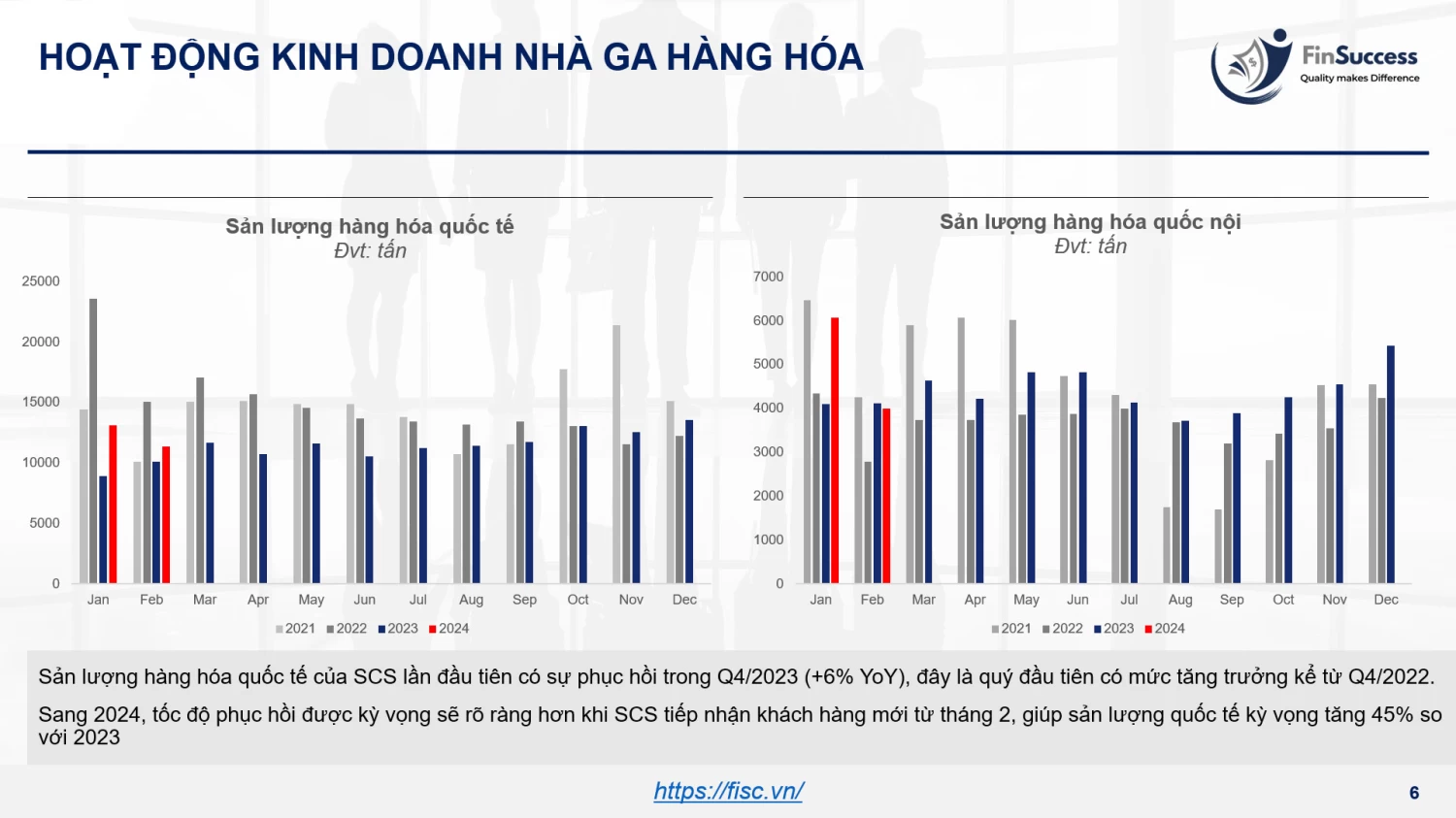

5. Hoạt động kinh doanh nhà ga hàng hóa

Sản lượng hàng hóa quốc tế của SCS lần đầu tiên có sự phục hồi trong Q4/2023 (+6% YoY), đây là quý đầu tiên có mức tăng trưởng kể từ Q4/2022.

Sang 2024, tốc độ phục hồi được kỳ vọng sẽ rõ ràng hơn khi SCS tiếp nhận khách hàng mới từ tháng 2, giúp sản lượng quốc tế kỳ vọng tăng 45% so với 2023.

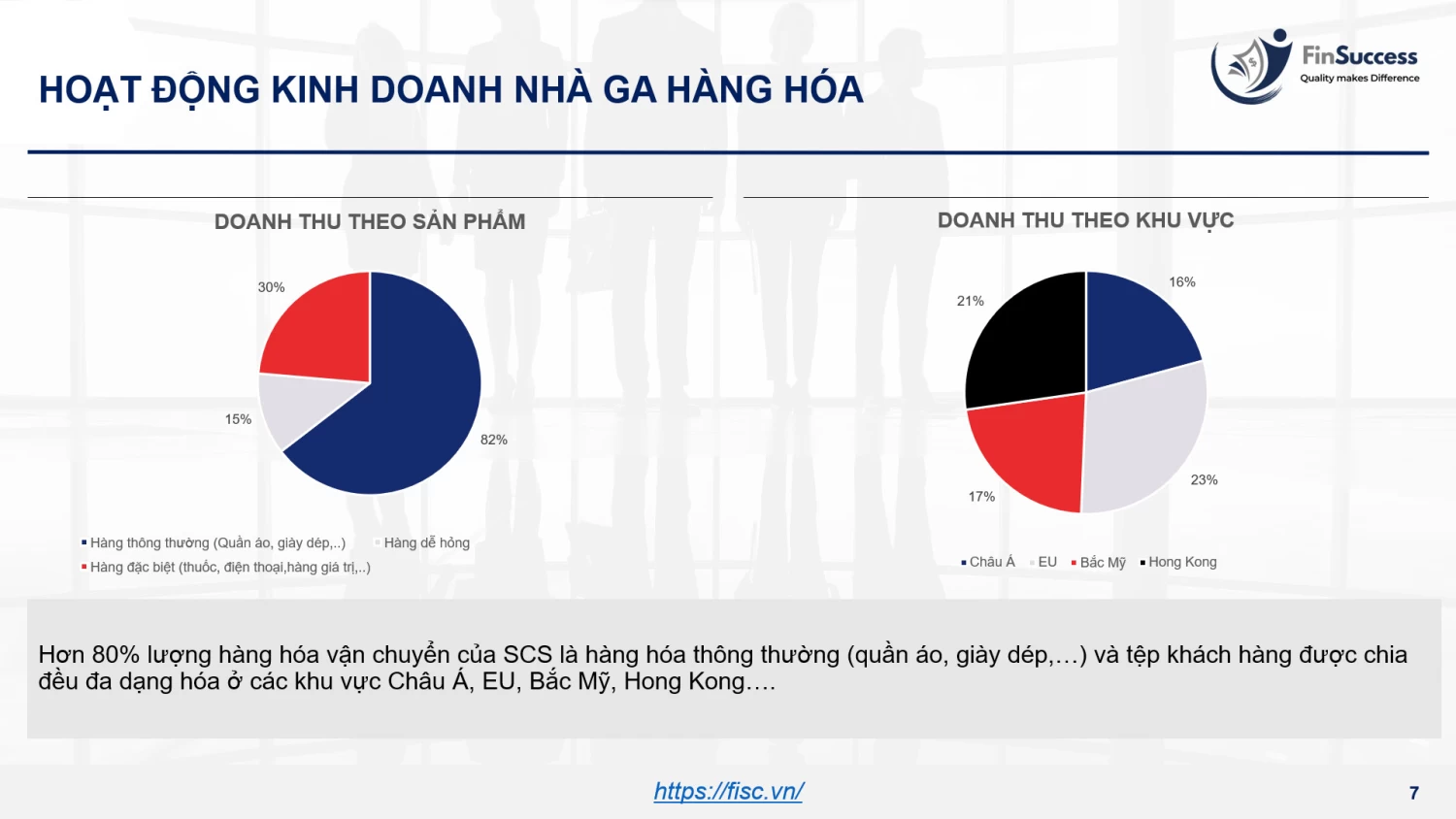

Hơn 80% lượng hàng hóa vận chuyển của SCS là hàng hóa thông thường (quần áo, giày dép,…) và tệp khách hàng được đa dạng hóa ở các khu vực Châu Á, EU, Bắc Mỹ, Hong Kong….

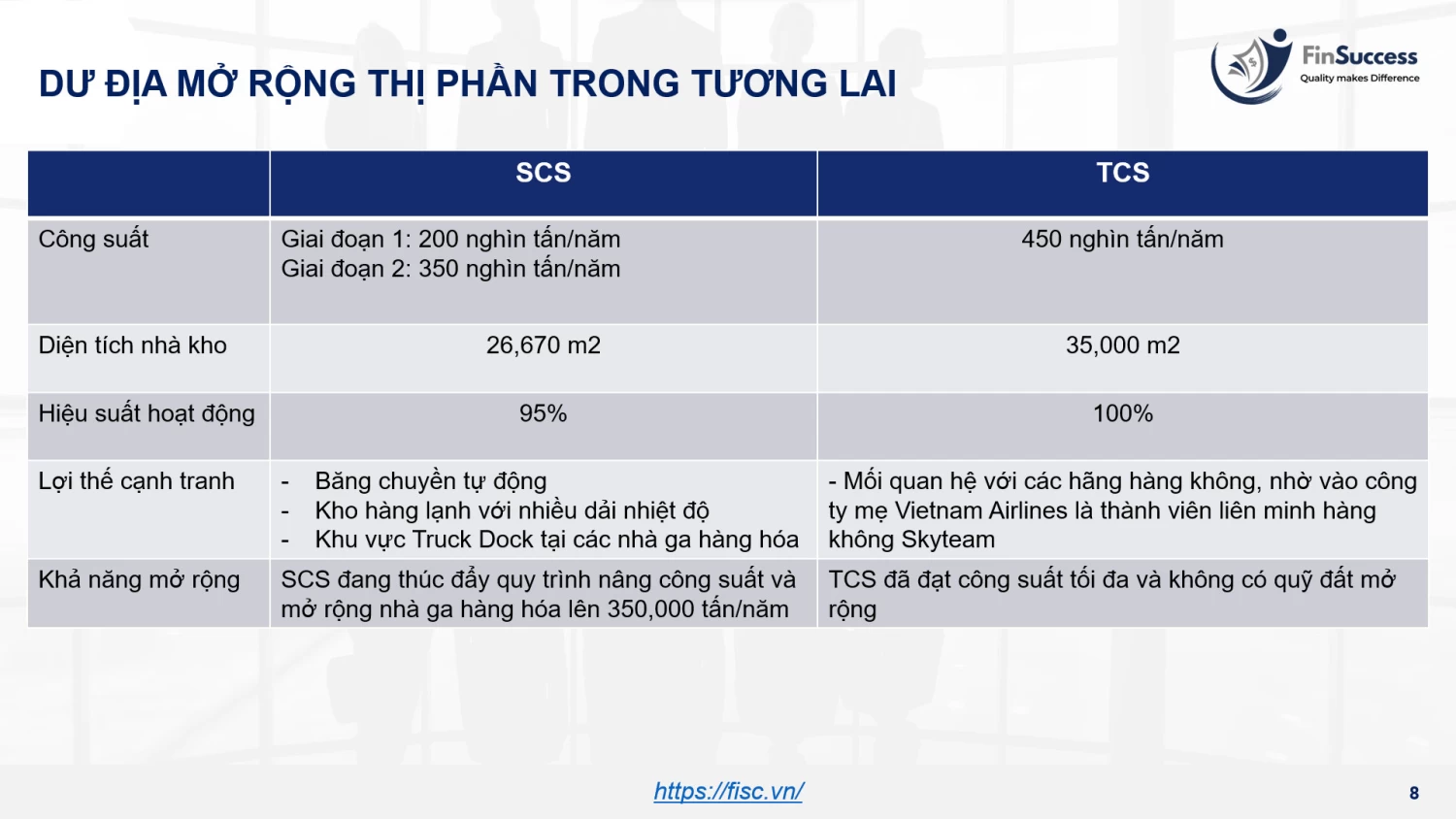

6. Dư địa mở rộng thị phần trong tương lai

SCS đang thúc đẩy quy trình nâng công suất và mở rộng nhà ga hàng hóa lên 350,000 tấn/năm, trong khi đó TCS - đối thủ chính của doanh nghiệp lại không còn khả năng mở rộng công suất.

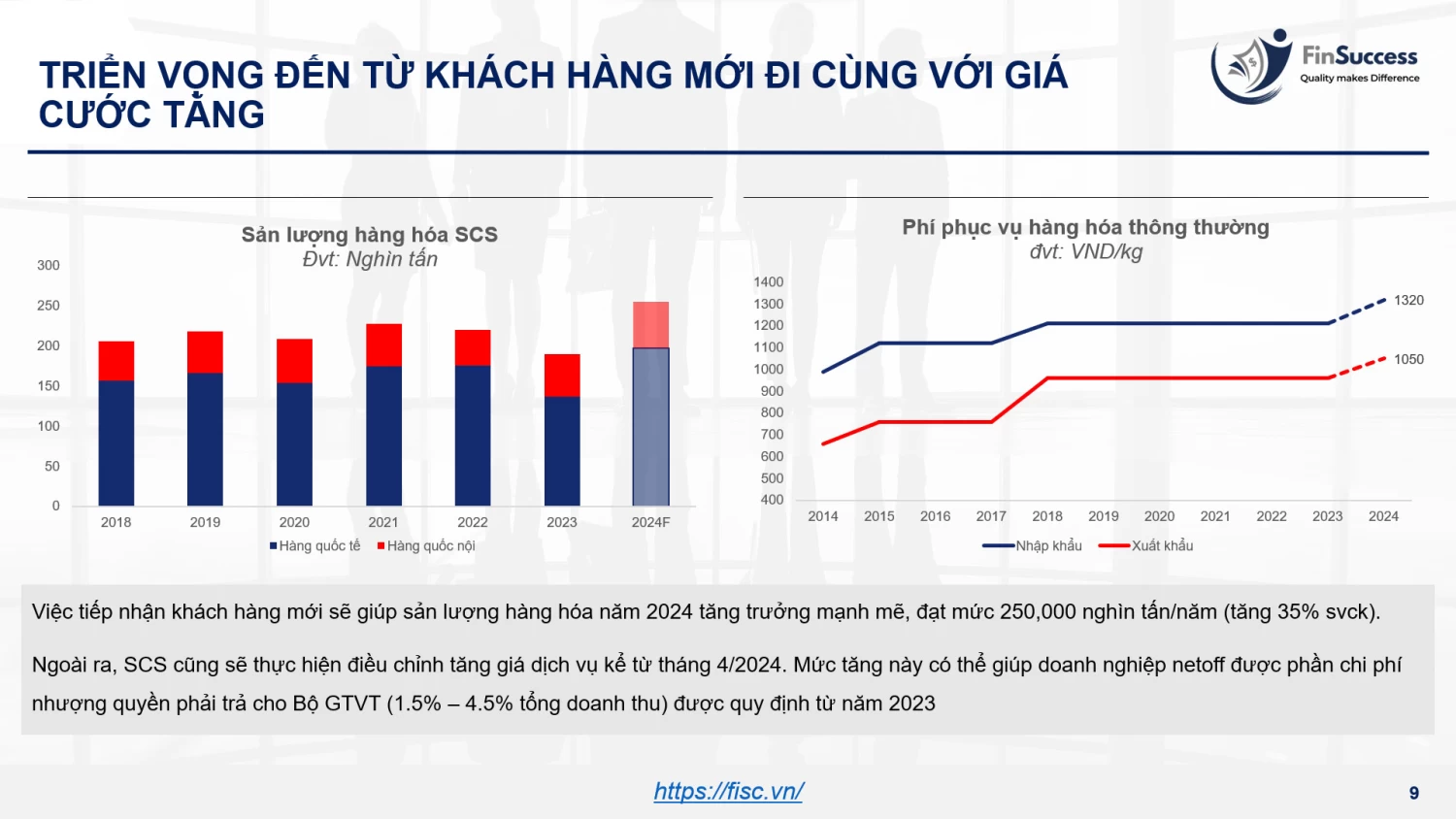

7. Triển vọng đến từ khách hàng mới đi cùng với giá cước tăng

Việc tiếp nhận khách hàng mới sẽ giúp sản lượng hàng hóa năm 2024 tăng trưởng mạnh mẽ, đạt mức 250,000 nghìn tấn/năm (tăng 35% svck).

Ngoài ra, SCS cũng sẽ thực hiện điều chỉnh tăng giá dịch vụ kể từ tháng 4/2024. Mức tăng này có thể giúp doanh nghiệp netoff được phần chi phí nhượng quyền phải trả cho Bộ GTVT (1.5% – 4.5% tổng doanh thu) được quy định từ năm 2023.

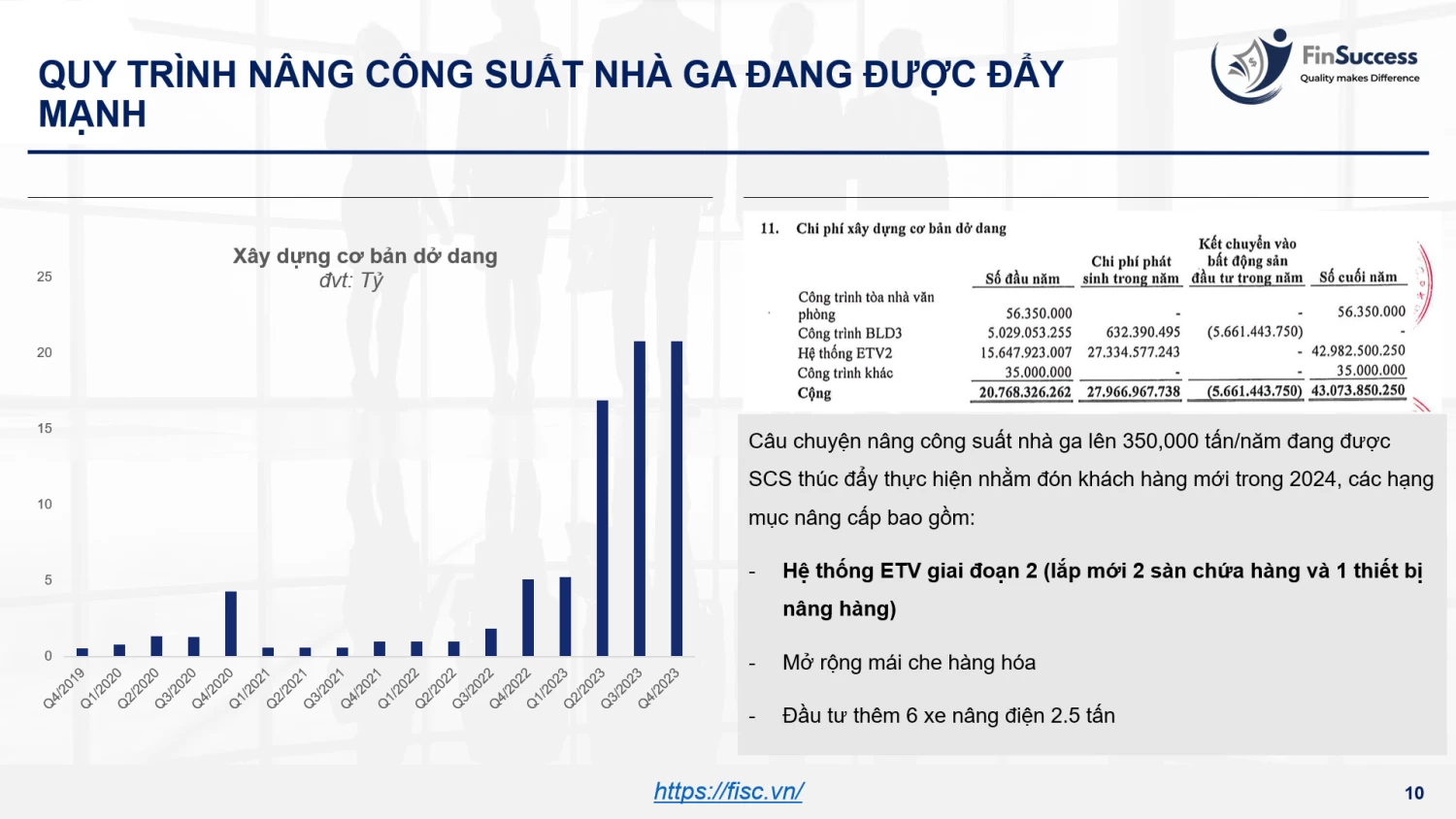

8. Quy trình nâng công suất nhà ga đang được đẩy mạnh

Câu chuyện nâng công suất nhà ga lên 350,000 tấn/năm đang được SCS thúc đẩy thực hiện nhằm đón khách hàng mới trong 2024, các hạng mục nâng cấp bao gồm:

- Hệ thống ETV giai đoạn 2 (lắp mới 2 sàn chứa hàng và 1 thiết bị nâng hàng)

- Mở rộng mái che hàng hóa.

- Đầu tư thêm 6 xe nâng điện 2.5 tấn.

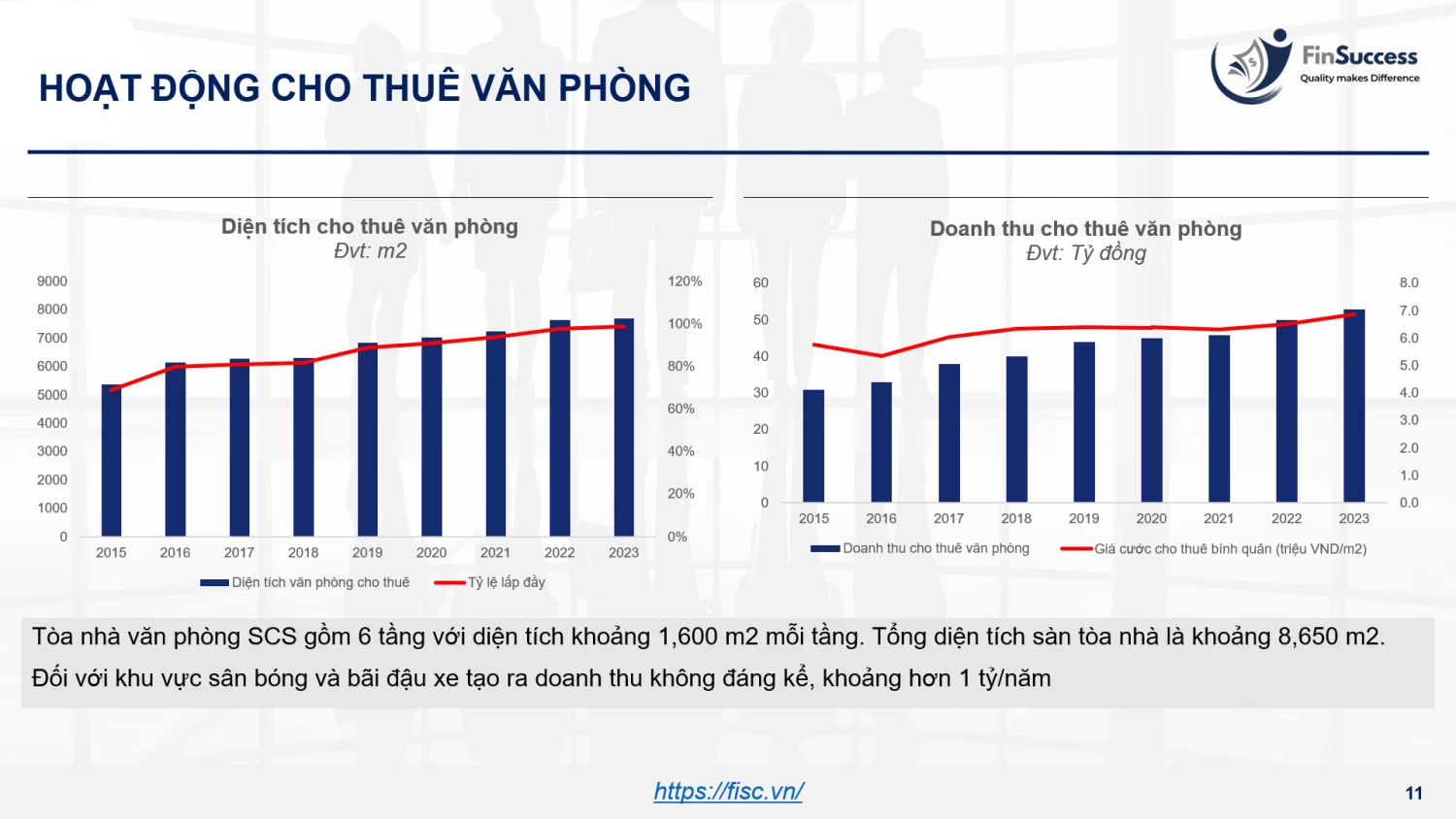

9. Hoạt động cho thuê văn phòng

Tòa nhà văn phòng SCS gồm 6 tầng với diện tích khoảng 1,600 m2 mỗi tầng. Tổng diện tích sàn tòa nhà là khoảng 8,650 m2.

Đối với khu vực sân bóng và bãi đậu xe tạo ra doanh thu không đáng kể, khoảng hơn 1 tỷ/năm.

10. Kế hoạch mở rộng văn phòng cho thuê

SCS có kế hoạch triển khai xây văn phòng cho thuê thứ 2 trong khuôn viên của doanh nghiệp.

Mặc dù Bộ Quốc phòng đã phê duyệt dự án này, SCS vẫn cần có sự chấp thuận của các cơ quan có thẩm quyền liên quan của TP.HCM để khởi công.

III. CƠ CẤU TÀI SẢN VÀ NGUỒN VỐN

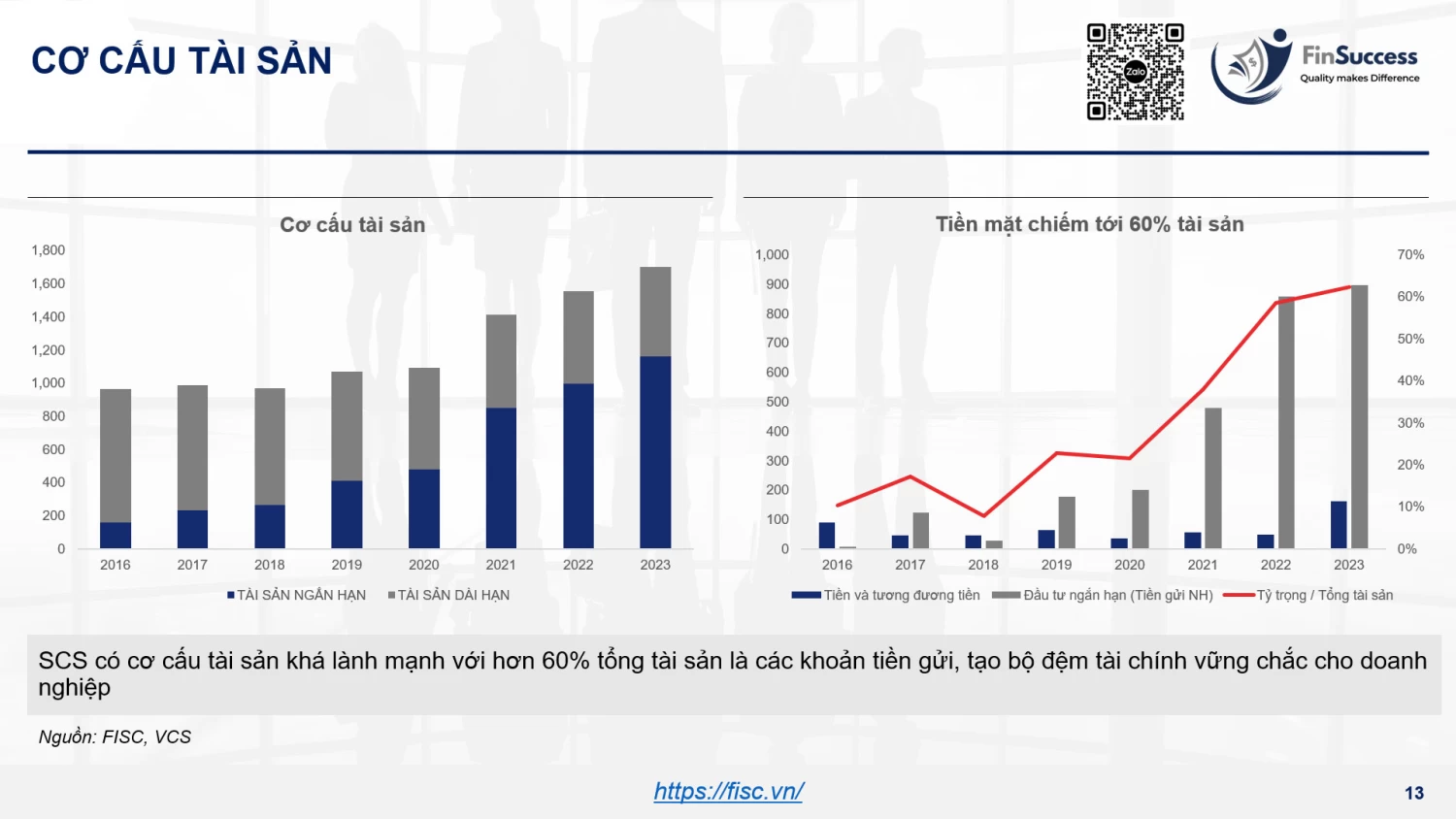

1. Cơ cấu tài sản

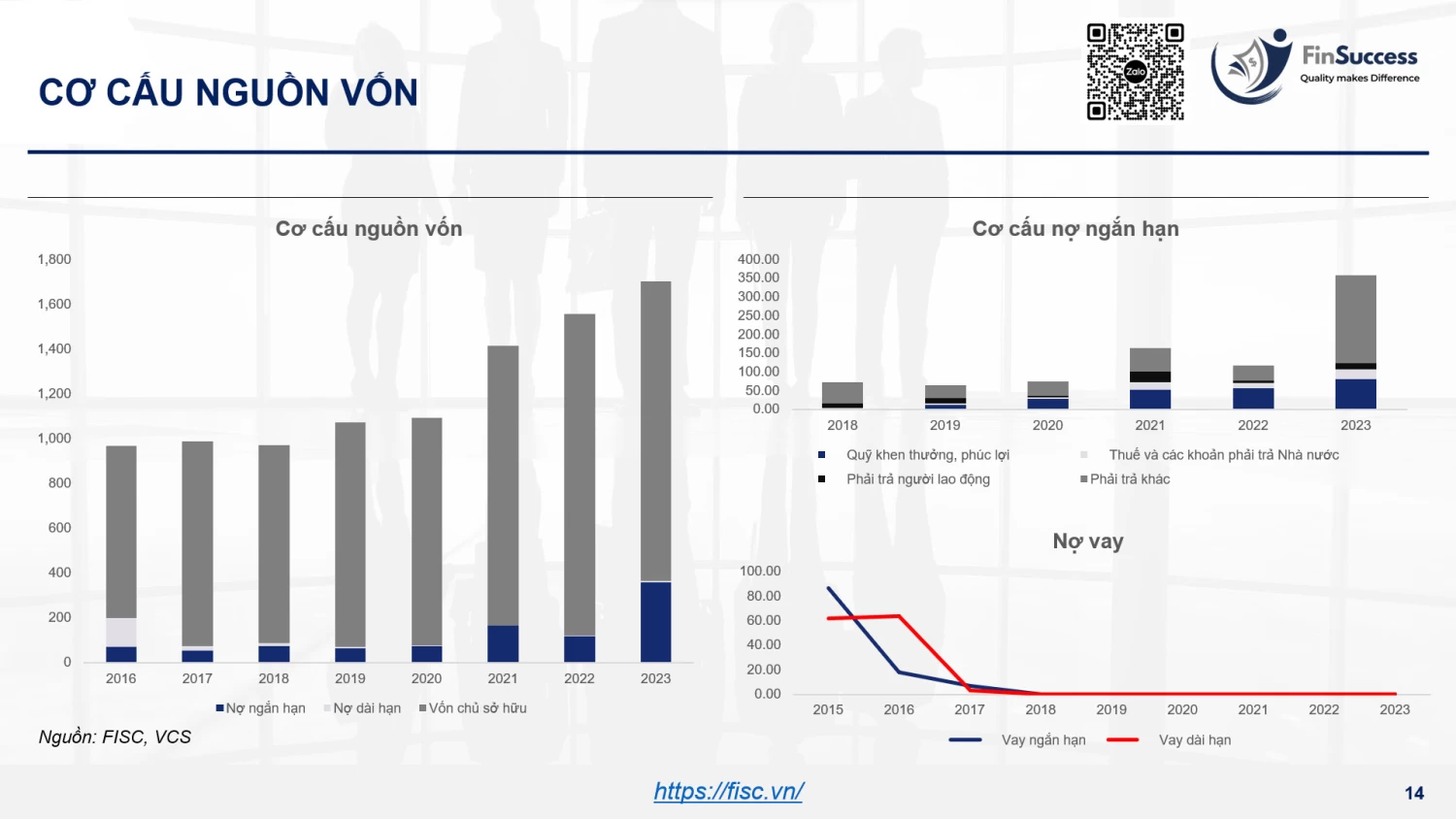

SCS có cơ cấu tài sản khá lành mạnh với hơn 60% tổng tài sản là các khoản tiền gửi, tạo bộ đệm tài chính vững chắc cho doanh nghiệp.

2. Cơ cấu nguồn vốn

IV. CỔ TỨC

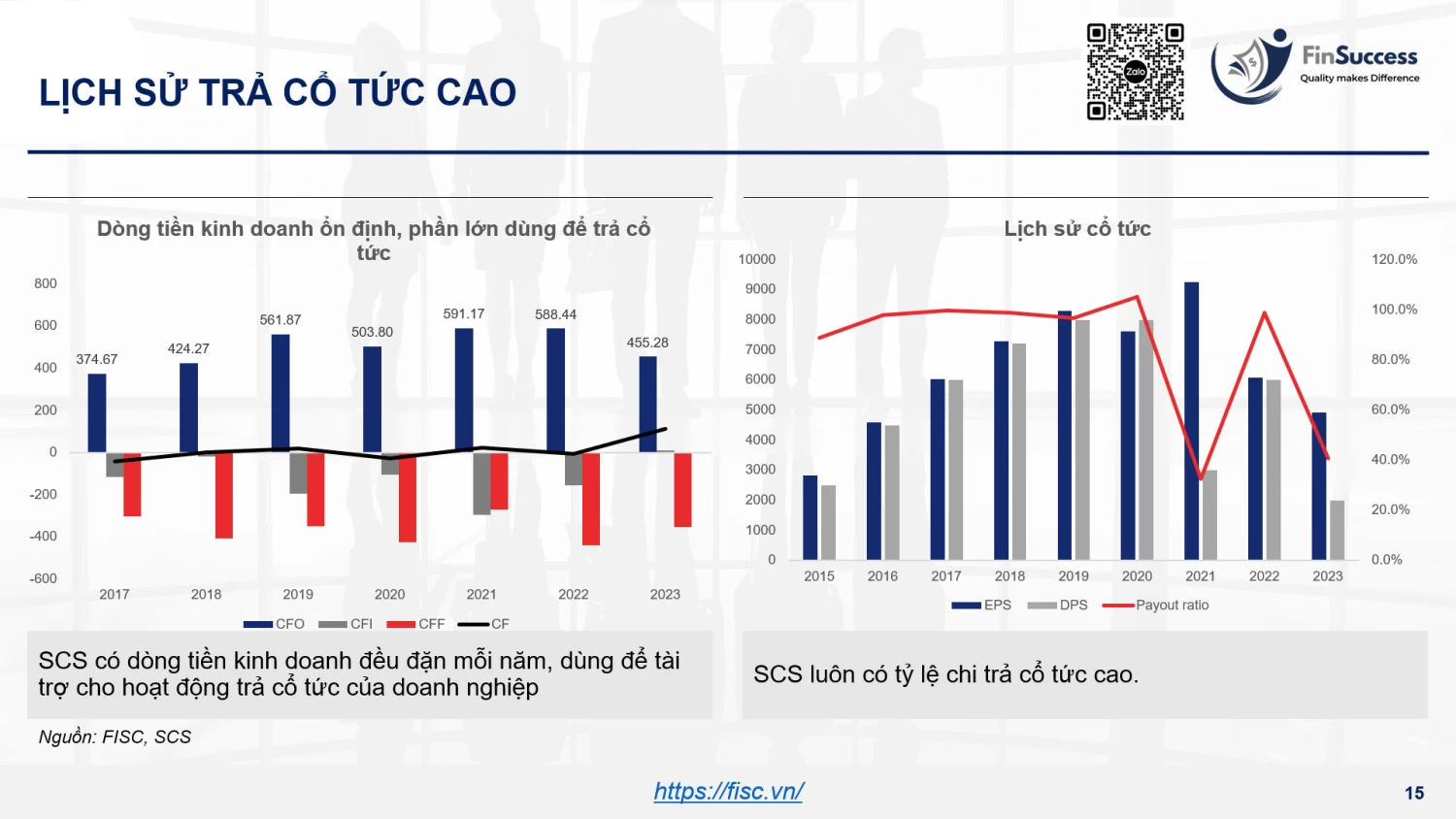

SCS có dòng tiền kinh doanh ổn định, tài trợ cho hoạt động trả cổ tức cao và đều đặn

V. ĐỊNH GIÁ

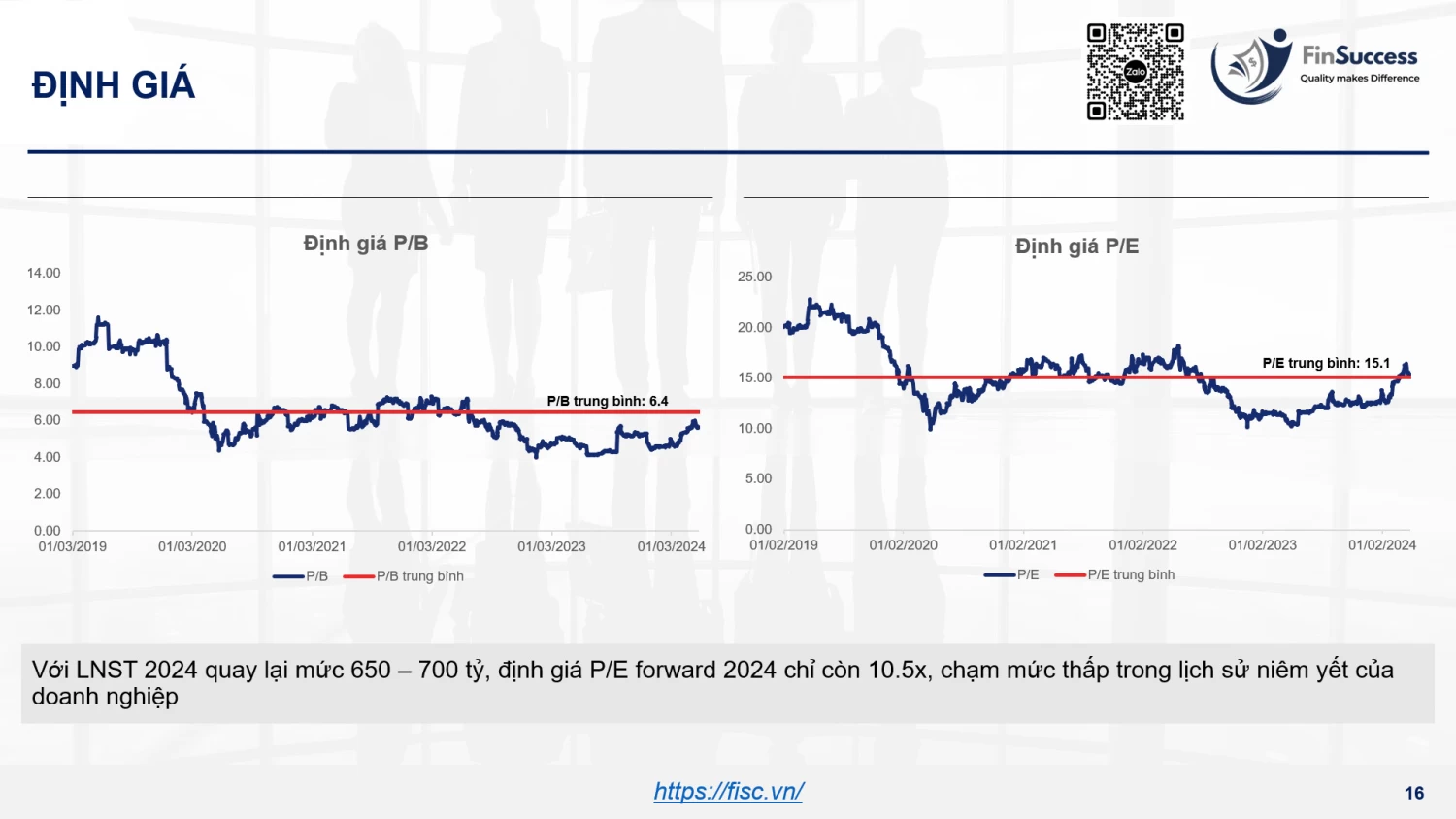

Với LNST 2024 quay lại mức 650 – 700 tỷ, định giá P/E forward 2024 chỉ còn 10.5x, chạm mức thấp trong lịch sử niêm yết của doanh nghiệp.

Hi vọng bài viết ở trên sẽ giúp anh chị nhà đầu tư có một cái nhìn tổng quan về SCS và dư địa tăng trưởng trong giai đoạn 2024-2025.

Anh chị nhà đầu tư có thể tham khảo thêm các cơ hội đầu tư tiềm năng khác tại đây nhé! Đừng quên theo dõi FinSuccess để cập nhật cổ phiếu đáng chú ý nhanh nhất nhé.