I. Luận điểm đầu tư

-

SASCO là doanh nghiệp dẫn đầu mảng dịch vụ phi hàng không tại sân bay Tân Sơn Nhất – sân bay lớn nhất Việt Nam, sở hữu hệ thống 17 phòng chờ thương gia (tính cả 2 phòng chờ tại Hà Nội hợp tác với SH Airport Lounge) và mảng này có biên lợi nhuận gộp lên tới 81% phục hồi rất tốt từ 2023 tới nay. Sở hữu mô hình bán lẻ thương mại và cửa hàng miễn thuế chiếm thị phần rất cao tại Sân bay Tân Sơn Nhất, từ đó tạo nên 1 vị thế cực kỳ vững chắc cho SASCO

-

Tiềm năng tăng trưởng rõ ràng trong thời gian tới tới từ (1) Mảng phòng chờ thương gia: Tăng thêm 2 phòng chờ tại nhà ga T3 Tân Sơn Nhất đã đi vào vận hành trong Q2/2025, kết hợp với hiệu suất phòng chờ của SASCO luôn ở mức tốt từ đó cho thấy tiềm năng mảng này là rất sáng (2) Mảng F&B: SASCO chính thức khai trương thêm 4 cửa hàng tại nhà ga T3, và mảng này có lợi thế cạnh tranh thấp và biên lãi cao từ đó giúp SASCO tăng trưởng tốt trong dài hạn (3) Cửa hàng bán lẻ SASCO Shop chính thức khai trương tại nhà ga T3 chuyên bán hàng lưu niệm, bánh kẹo, đặc sản vùng miền... (4) Sự phục hồi tốt từ khách du lịch trong và ngoài nước với định hướng đưa du lịch thành ngành kinh tế mũi nhọn dự kiến đóng góp 13% vào GDP năm 2023 sẽ là động lực tăng trưởng dài hạn cho SASCO nói riêng và ngành du lịch nói chung

-

Với cơ cấu cổ đông cô đặc có ACV chiếm hơn 49% và vai trò của Chủ tịch Johnathan Hạnh Nguyễn rất lớn đối với ngành hàng không Việt Nam kèm với hơn 30 năm kinh nghiệm, SASCO có hiểu biết sâu sắc về quy trình, hành vi hành khách, vận hành mặt bằng sân bay cùng tới tình hình tài chính lành mạnh - từ đó sẽ giúp khả năng trúng thầu tại Sân bay Long Thành là rất sáng cửa với SAS

II. Tổng quan doanh nghiệp

1. Cơ cấu cổ đông

-

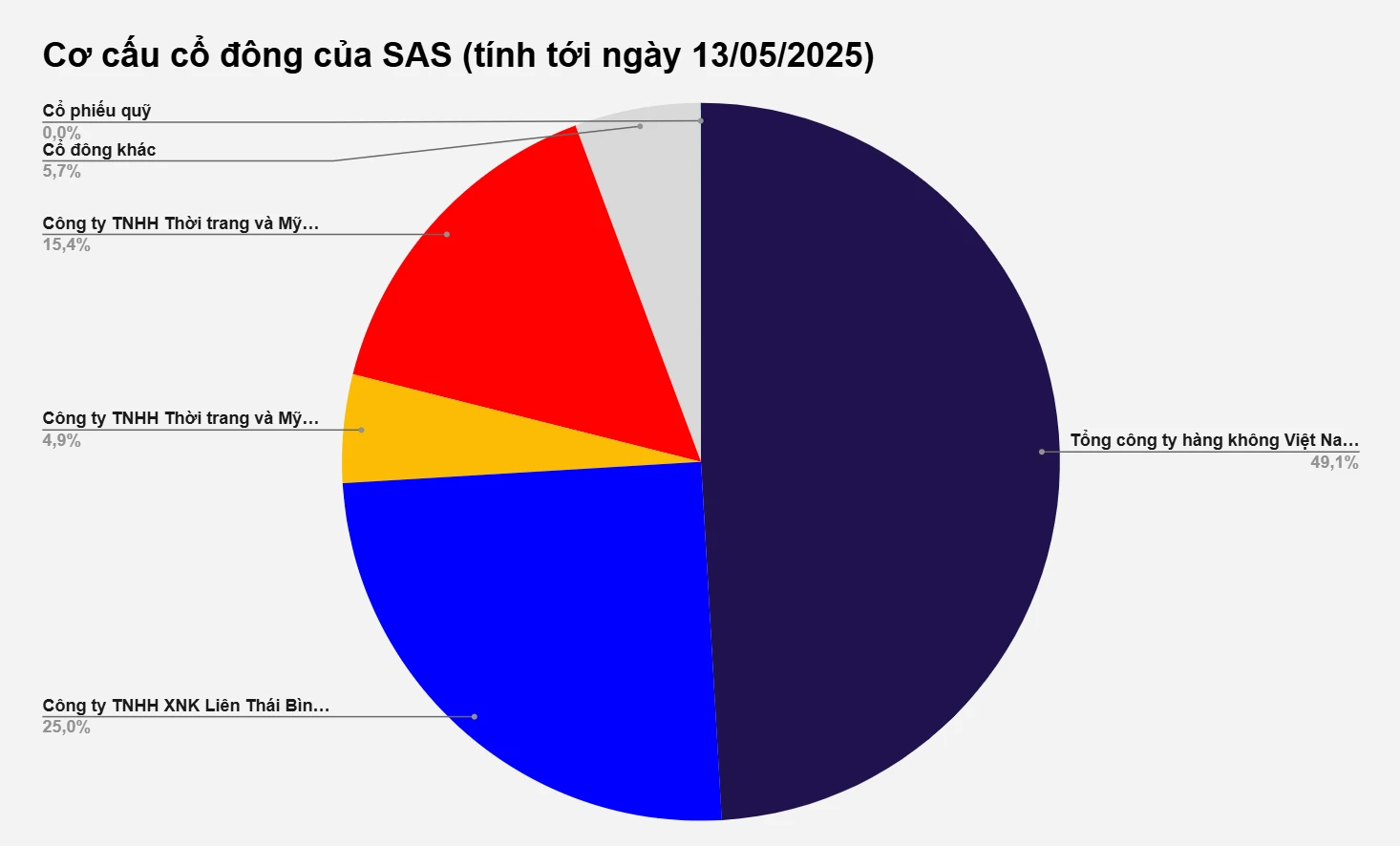

Công ty Cổ phần Dịch vụ Hàng không Sân bay Tân Sơn Nhất (SASCO) được thành lập năm 1993, tiền thân là doanh nghiệp nhà nước thuộc Cục Hàng không dân dụng Việt Nam. Năm 2004, SASCO chuyển thành công ty cổ phần, với Tổng công ty Cảng hàng không Việt Nam (ACV) là cổ đông lớn

-

Tập đoàn IPP (Liên Thái Bình Dương) do ông Johnathan Hạnh Nguyễn và các bên liên quan nắm giữ: ~45% phần còn lại là của ACV ~49%

Tiểu sử tóm tắt ông Johnathan Hạnh Nguyễn:

-

Sinh năm 1951 tại Nha Trang, từng sống và học tập tại Mỹ, là cựu thanh tra tài chính của Boeing và từng làm việc tại Bộ Tài chính Mỹ.

-

Vào năm 1985, trong bối cảnh Việt Nam vẫn đang chịu cấm vận kinh tế từ Mỹ và nhiều nước phương Tây, ông Johnathan Hạnh Nguyễn – khi đó là đại diện cho Philippine Airlines – đã thành công trong việc đàm phán và thiết lập đường bay thẳng giữa TP.HCM và Manila. Đây chính là chuyến bay thương mại đầu tiên kết nối Việt Nam với thế giới sau chiến tranh, đánh dấu bước đầu Việt Nam hội nhập quốc tế trong ngành hàng không. Ông được xem là người “mở cửa bầu trời” cho hàng không dân dụng Việt Nam, tạo tiền đề cho các hãng quốc tế khác sau này.

-

Trở về Việt Nam từ đầu thập Ông được xem là người “mở cửa bầu trời” cho hàng không dân dụng Việt Nam, tạo tiền đề cho các hãng quốc tế khác sau này.niên 1990, ông là người có công lớn trong việc kết nối kinh tế Việt – Mỹ sau lệnh cấm vận.

-

Ông thành lập Tập đoàn Liên Thái Bình Dương (IPP Group) – một trong những tập đoàn hàng đầu về phân phối hàng hiệu (Louis Vuitton, Chanel, Rolex…), đầu tư hạ tầng hàng không, bán lẻ miễn thuế, logistics, và F&B.

-

Còn được gọi là “ông vua hàng hiệu” tại Việt Nam, ông đóng vai trò chiến lược trong việc điều hành SASCO, thông qua đầu tư mạnh vào mảng phòng chờ thương gia, bán lẻ sân bay, và dịch vụ cao cấp.

2. Mô hình kinh doanh

A. Về doanh thu

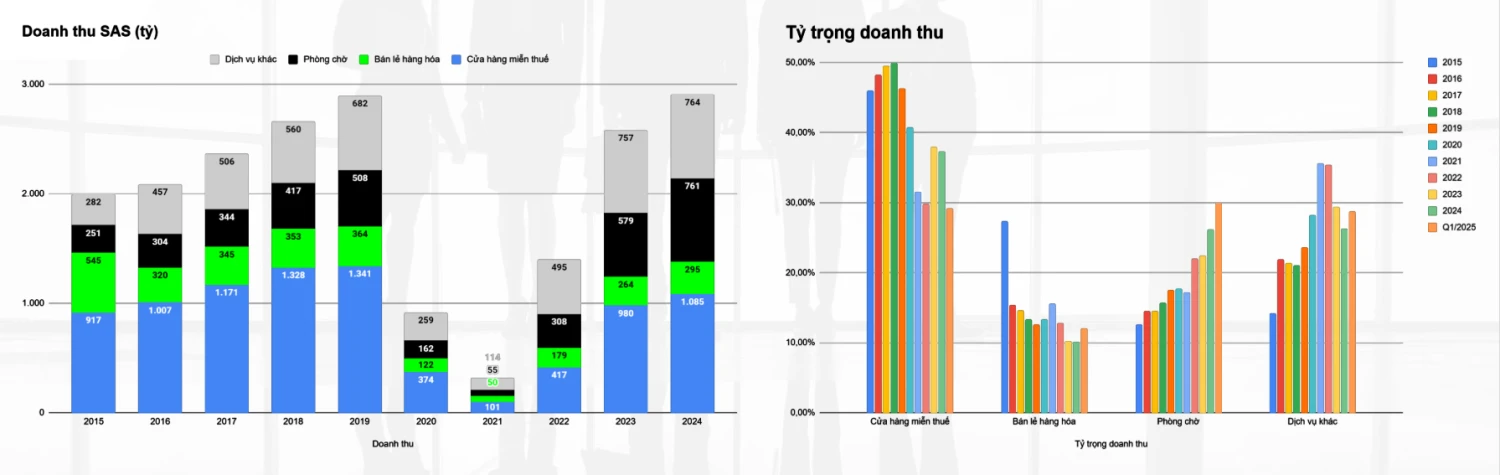

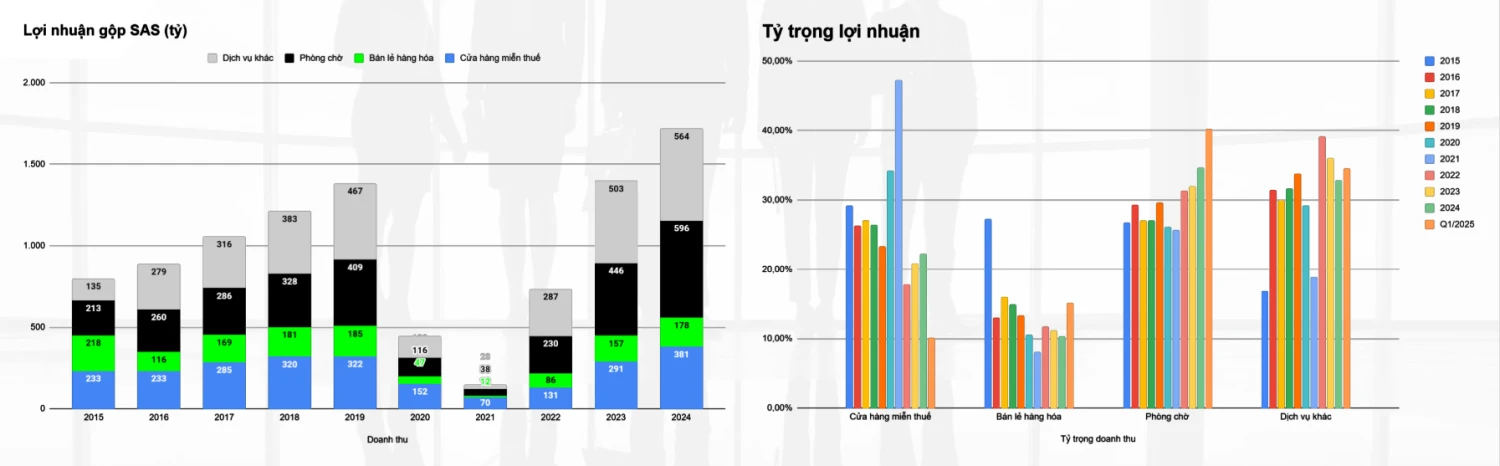

Trong giai đoạn 2015-2019, doanh thu từ mảng cửa hàng miễn thuế chiếm tỷ trọng lớn nhất có những lúc lên tới 50%, tuy nhiên sau giai đoạn Covid-19 thì tỷ trọng đóng góp từ mảng này sụt giảm liên tiếp và hiện chỉ chiếm 30%-35% tổng doanh thu của SAS. Lý do chủ yếu vì sự suy giảm về mặt doanh thu, hiện vẫn chưa phục hồi về lại đỉnh cũ là vùng 1.300 tỷ / năm. Tuy nhiên, mảng phòng chờ thương gia với dịch vụ khác bứt phá liên tục và hiện đã vượt đỉnh cũ năm 2019. Đặc biệt là mảng phòng chờ, tăng trưởng rất tốt theo từng năm và đóng góp rất quan trọng đến sự tăng trưởng của SAS, hiện đã chiếm 30% tỷ trọng doanh thu của SAS và dự kiến sẽ tiếp tục tăng lên. Mảng dịch vụ khác cũng tăng từ 20% lên mức gần 30% trong Q1/2025.

B. Về lợi nhuận gộp

Tuy doanh thu vẫn chưa vượt đỉnh cũ nhưng lợi nhuận gộp của SAS đã vượt đỉnh 2019. Trong tỷ trọng lợi nhuận, tuy mảng cửa hàng miễn thuế đóng góp lên tới gần 40% tỷ trọng doanh thu nhưng chỉ chiếm 20% lợi nhuận gộp và đặc biệt quý 1 con số này giảm xuống chỉ còn 10%. Ngược lại, mảng phòng chờ chỉ chiếm khoảng 30% tỷ trọng doanh thu nhưng chiếm tới 40% tỷ trọng lợi nhuận của SAS trong Q1/2025. Về mặt lợi nhuận thì hiện mảng phòng chờ thương gia và dịch vụ khác của SAS đã vượt đỉnh cũ, và cũng là động lực chính cho SAS giai đoạn vừa qua

C. Về biên lãi gộp

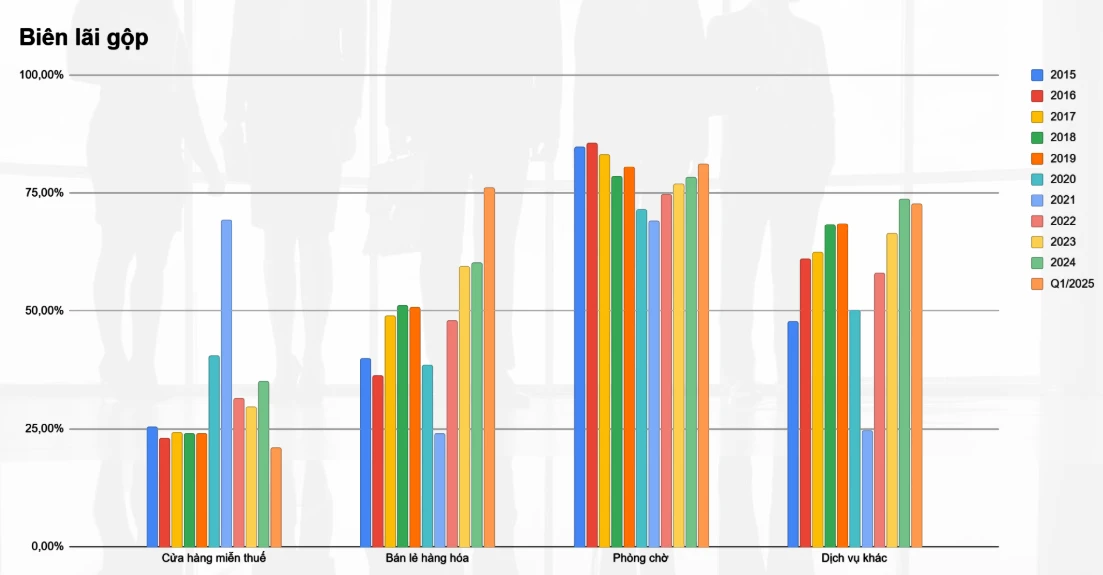

Về biên lãi gộp thì mảng cửa hàng miễn thuế khá ổn định duy trì mức 25%. Đặc biệt 3 mảng còn lại của SAS đều có sự phục hồi rất ấn tượng về biên lợi nhuận gộp như (1) Mảng Bán lẻ hàng hóa đã vượt đỉnh 2019, Q1 đạt 75% biên lợi nhuận gộp (2) Mảng phòng chờ thương gia tuy chưa quay lại đỉnh cũ nhưng tốc độ phục hồi về biên lợi nhuận tăng dần theo dời gian, hiện đã chạm mức 80% (3) Mảng dịch vụ khác cũng đã vượt đỉnh cũ duy trì vùng 73%-74%. Nhìn chung biên lãi gộp của SAS phục hồi khá tốt

3. Phân tích chi tiết từng mảng kinh doanh của SASCO

A. Về mảng Cửa hàng miễn thuế

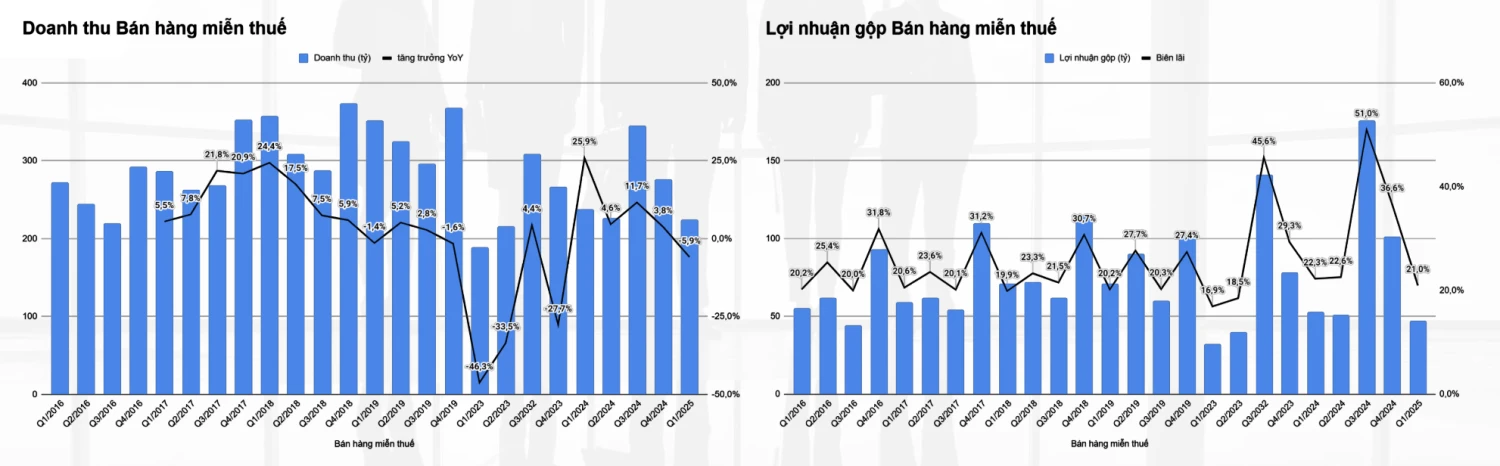

SAS là đơn vị duy nhất có cửa hàng miễn thuế tại Sân bay Tân Sơn Nhất với cửa hàng SASCO Duty Free sở hữu hơn 20 quầy hàng, 15 ngành hàng chủ lực, đến từ 200 thương hiệu danh tiếng và hoàn toàn không chịu thuế. Vì mảng này chỉ được mở ở ga Quốc Tế nên rất phục thuộc vào khách nước ngoài đặc biệt là khách Trung Quốc . Hiện tuy nền doanh thu của mảng bán hàng miễn thuế chưa phục hồi được về đỉnh cũ nhưng bù lại SAS cải thiện được biên lãi gộp tốt nên nhìn chung lợi nhuận gộp vẫn được duy trì đều. Và đây cũng là mảng có biên lãi gộp thấp nhất của SAS, chỉ khoảng 25%-30%, thường điểm rơi tốt nhất sẽ vào Q3-Q4 hằng năm

Mảng cửa hàng miễn thuế của SASCO rất phụ thuộc vào khách Quốc tế và theo chia sẻ của ban lãnh đạo đặc biệt là khách Trung Quốc. Nhưng sau giai đoạn Covid-19, kết hợp với tình hình kinh tế trong nước tăng trưởng chậm lại, từ đó khiến lượng khách từ Trung Quốc sang Việt Nam vẫn chưa thể quay trở lại vùng đỉnh cũ. Tuy nhiên, đây cũng chính là động lực sắp tới cho SASCO khi lũy kế tới tháng 4 năm 2025 lượt khách Trung Quốc đã tăng hơn 56% so với cùng kỳ và dự kiến sẽ phục hồi dần về đỉnh cũ tạo động lực tăng trưởng lại mảng cửa hàng miễn thuế của SASCO khi (1) Chính phủ Trung Quốc đang tích cực kích thích kinh tế hơn bằng các chính sách tài khóa lẫn tiền tệ kết hợp với Vietjet vừa khai trương 4 đường bay mới kết nối TPHCM với Bắc Kinh, Quảng Châu của Trung Quốc từ đó hy vọng lượng khách từ TQ sẽ quay lại trong tương lai gần (2) Tập đoàn Liên Thái Bình Dương (IPPG) hiện là cổ đông sở hữu lớn của SAS đã hợp tác với China Duty Free, một trong những tập đoàn bán lẻ miễn thuế lớn nhất thế giới. Sở hữu hơn 200 cửa hàng miễn thuế tại Trung Quốc và nhiều nước khác và là đối tác của hơn 1.200 thương hiệu nổi tiếng toàn cầu. Sẽ là động lực tăng trưởng dài hạn cho mảng cửa hàng miễn thuế của SAS. Tuy nhiên khó khăn hiện tại là SAS chưa có mặt bằng, kỳ vọng Sân bay Long Thành sẽ gỡ bỏ được vấn đề này

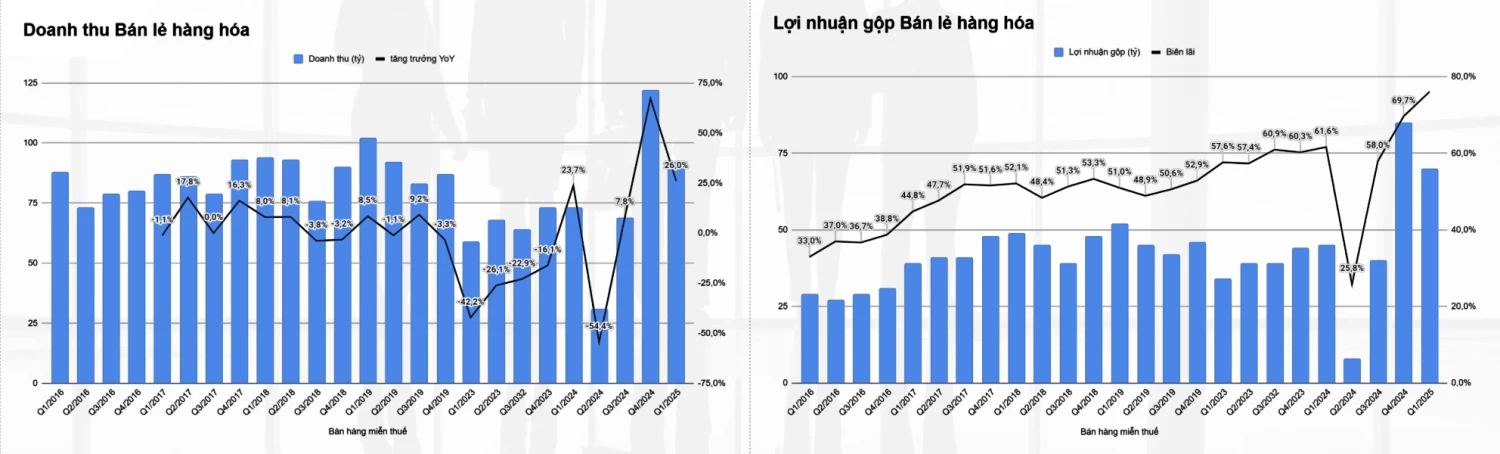

B. Về mảng Bán lẻ và F&B - lĩnh vực siêu lợi nhuận lại rất ổn định

Đây cũng là mảng có doanh thu và lợi nhuận rất ổn định cho SASCO trong thời gian qua, hiện SAS sở hữu 1 cửa hàng lưu niệm tại ga quốc nội sân bay TSN tên SASCO Shop với 30.000 sản phẩm chọn lọc – từ lụa cao cấp, thủ công mỹ nghệ, đặc sản vùng miền đến cà phê, bánh kẹo và quà lưu niệm. Và mảng này có BLNG rất cao, tăng dần theo thời gian, hiện đã chạm con số 70%. Kết hợp với chuỗi cửa hàng F&B gồm 7 cửa hàng tập trung 100% tại sân bay Tân Sơn Nhất với các thương hiệu (1) FRESH2GO - chuỗi cửa hàng tiện ích và take-away. (2) +84 EATERY - cửa hàng Bánh mì, cafe, đồ ăn nhẹ, bánh ngọt (3) CUISINE DE SAIGON - Nét đẹp ẩm thực Sài Gòn (4) Phoenix Restaurant & Cafe - một hành trình khám phá ẩm thực tinh tế, nơi hương vị Á – Âu đặc sắc thăng hoa qua bàn tay tài hoa của Master Chef David Long và cuối cùng là (5) Phố Chợ. Có thể nói đây là mảng siêu lợi nhuận và không có rủi ro lại cực kỳ ổn định vì rào cản cạnh tranh thấp khi ít đối thủ và các cửa hàng trong sân bay luôn bán giá luôn cao hơn bên ngoài từ 2-4 lần

Tiềm năng tăng trưởng tới từ việc trúng thầu nhà ga T3, SASCO chuẩn bị vận hành 4 cửa hàng của 4 thương hiệu chính ngoại trừ Phố Chợ, chính thức đi vào vận hành từ đầu tháng 5 sẽ tiếp tục đem về nguồn lợi nhuận và doanh thu cực tốt cho SAS. Từ đó số lượng cửa hàng F&B tăng lên 11 cửa hàng, tăng hơn 50% công suất

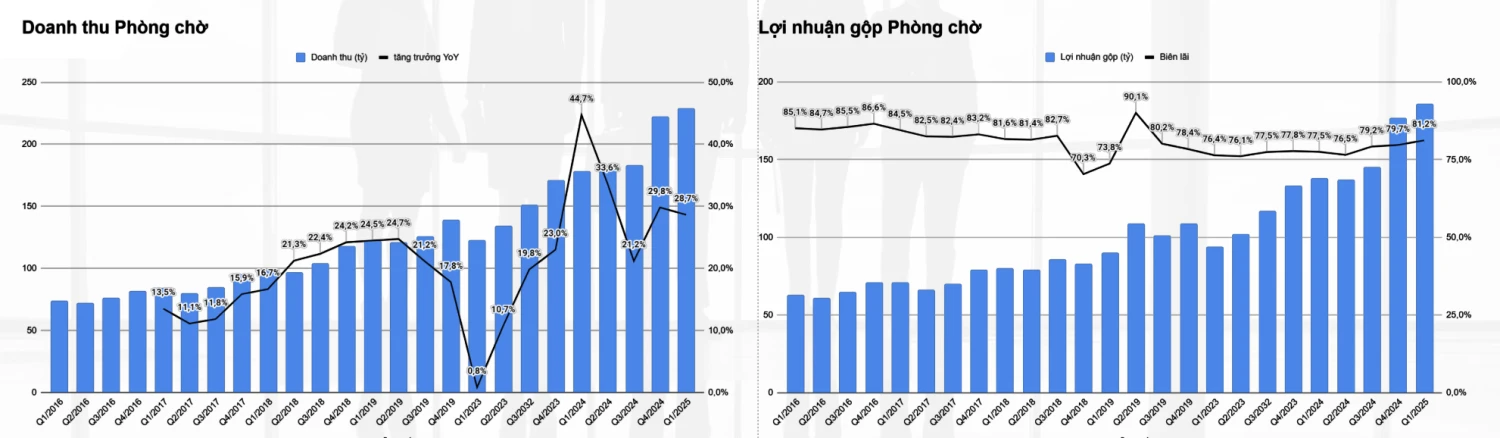

C. Về mảng Phòng chờ thương gia

Từ năm 2016 tới nay, FinSuccess đã loại trừ năm 2020-2022 vì ảnh hưởng covid. Mảng phòng chờ thương gia của SASCO liên tục tăng trưởng cả doanh thu lẫn lợi nhuận theo quý, còn so với cùng kỳ thì luôn duy trì tốc độ tăng trưởng trung bình trên 20%. Và đây cũng là lý do vì sao mảng này những năm gần đây là mảng đóng góp lớn nhất tới sự phát triển của SASCO. Đặc biệt trong quý 1/2025 BLNG mảng này đã lên mức hơn 81% và kỳ vọng thời gian tới sẽ quay trở lại đỉnh cũ tầm 85%. Hiện SASCO đang vận hành 15 phòng chờ tại 3 sân bay chính là Tân Sơn Nhất ( 6 ga Quốc Tế và 6 ga Quốc Nội) , Phú Quốc ( 1 phòng chờ vừa vận hành cuối tháng 11/2024) và 2 phòng chờ tại Cam Ranh. Gần như các phòng chờ chỉ cần đi vào hoạt động là ngay lập tức có doanh thu và lợi nhuận. Đây cũng là mảng vừa có biên lãi cao vừa ổn định mà còn có tiềm năng tăng trưởng rất lớn của SASCO

Từ 2019 tới 2024, SASCO đã mở mới liên tục 6 cửa hàng tăng gần gấp đôi công suất nhưng số lượng khách đón tiếp trong vòng 1 tiếng vẫn duy trì ở mức khá cao 20 người. Cho thấy công suất của SASCO hiện đang khá tốt và tiềm năng từ mảng phòng chờ là rất lớn. Trong Q2/2025, SASCO chính thức vận hành thêm 2 phòng chờ tại nhà ga T3 Tân Sơn Nhất và cũng là đơn vị đầu tiên hoàn thành phòng chờ tại đây, nâng tổng số phòng chờ của SASCO lên 15, trong ngắn và trung hạn thì đây sẽ là động lực tăng trưởng lớn nhất của SAS. . Chưa kể với tiềm lực tài chính lành mạnh và cơ cấu cổ đông chất lượng khi ACV chiếm hơn 49% và bác Johnathan Hạnh Nguyễn chiếm 45% - người đã có công rất lớn với ngành hàng không Việt Nam sẽ là động lực khiến SASCO trở thành một trong các đơn vị có khả năng trúng gói thầu lớn nhất. Từ đó sẽ mở thêm cơ hội phát triển trong dài hạn cho SASCO

Các lý do tiếp theo khiến mảng phòng chờ thương gia của SAS sẽ duy trì mức hiệu suất cao tới từ (1) Tại Nha Trang: 2 phòng chờ sẽ luôn đạt hiệu suất cao nhờ sự phục hồi từ khách Trung Quốc và đặc biệt là khách Nga sẽ quay trở lại dần trong thời gian dài vắng bóng. Sự có mặt của Tổng Bí Thư Tô Lâm tại Nga ngày 9/5 vừa qua cũng đã đẩy mạnh xúc tiến du lịch tại Nga, công bố đường bay thẳng Hà Nội – Moscow, từ đó khiến hiệu suất 2 phòng chờ này sẽ luôn được lấp đầy (2) Tại Tân Sơn Nhất: Lượt khách quốc tế, quốc nội luôn tăng tốt qua từng năm kèm với việc mở rộng đường bay liên tục, đặc biệt là tuyến quốc tế sẽ tạo ra động lực tăng trưởng tốt cho 12 phòng chờ của SAS tại đây. (3) Phú Quốc chuẩn bị trở thành địa điểm tổ tức APEC 2027 hứa hẹn sẽ luôn là nơi nóng nổi và sôi động thức đẩy cả phòng chờ và khách sạn của SASCO tại đây

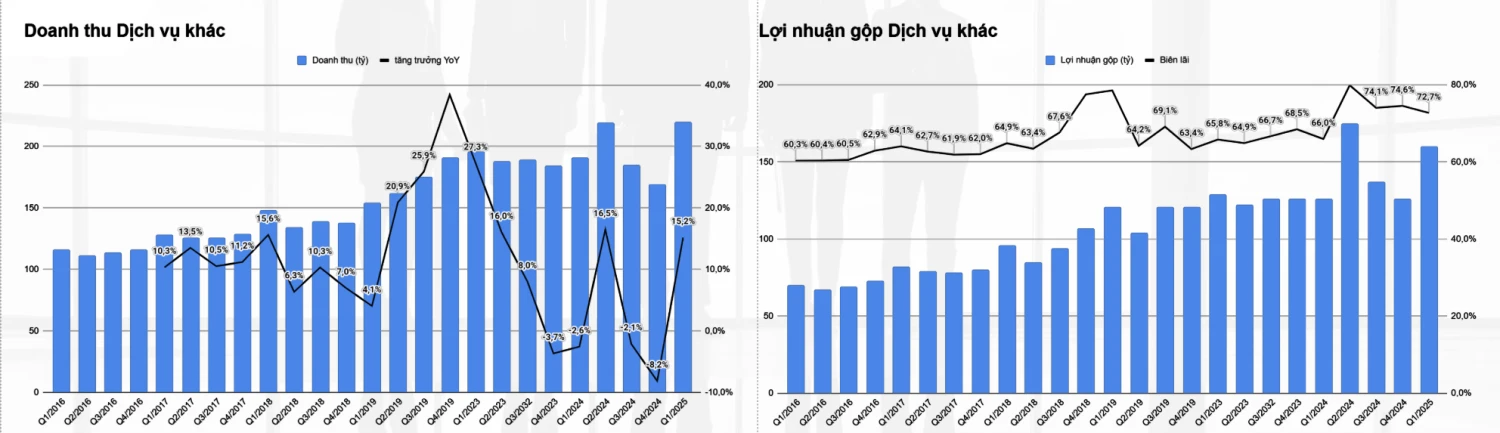

D. Về mảng Dịch vụ khác

Đây cũng tiếp tục là mảng có sự tăng trưởng tốt khi nền doanh thu lẫn lợi nhuận đều đã vượt đỉnh cũ, kèm với biên lãi gộp rất cao và đều, hiện BLNG đã lên mới trên 72% so với nền giai đoạn 2016-2019 chỉ khoảng 63%. Trong mảng dịch vụ khác, SASCO cung cấp nhiều dịch vụ như (1) L’Azure Resort and Spa toạ lạc tại Phú Quốc có đánh giá từ khách hàng rất tích cực, đem lại dòng tiền ổn định và đều đặn cho SASCO, (2) SASCO cung cấp dịch vụ suất ăn hàng không thông qua Trung tâm Dịch vụ Chuyến bay SASCO IFSC. SASCO IFSC đã trở thành đối tác cung cấp suất ăn cho nhiều hãng hàng không, bao gồm Lao Airlines và Bamboo Airways. Ngoài ra, SASCO IFSC còn cung cấp các dịch vụ khác như giặt ủi, cho thuê kho bãi. (3) Quảng cáo – truyền thông có biên lợi nhuận cũng rất cao (~70%) và đều. Xu hướng tiếp tục tăng vì nhu cầu cao và có quyền tăng giá dịch vụ (4) Khu ngủ chờ bay tọa lạc tại ga đi Quốc tế - Sân bay Tân Sơn Nhất, khu ngủ Sleep Zone độc quyền và duy nhất với biên lãi gộp rất cao khi 1 giờ lên tới 180.000 VNĐ cao hơn gấp 2-3 lần so với các khách sạn ở ngoài nhưng sleep zone lại không tốn nhiều chi phí đầu tư (5) Các dịch vụ đổi ngoại tệ, ngân hàng, bảo hiểm và vận tải hành khách (Limousine, Taxi, Bus)

Mảng quảng cáo và truyền thông tiếp tục tăng trưởng nhờ nhà ga T3 đi vào hoạt động bắt đầu từ quý 2. Ngoài ra các mảng như (1) Khu ngủ chờ bay (2) Đổi ngoại tệ, ngân hàng, bảo hiểm (3) Vận tải hành khách (Limousine, Taxi, Bus) đều tăng theo số lượt khách ra vào sân bay và số lượt khách đều đang tăng trưởng rất tốt so với cùng kỳ cả Quốc nội lẫn Quốc tế

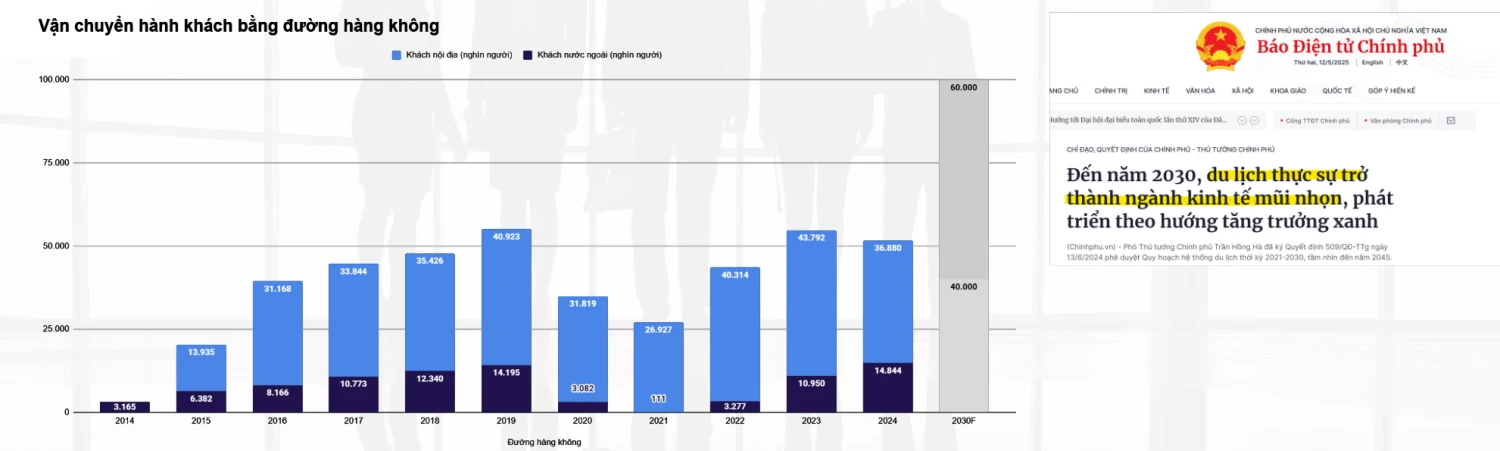

Theo Hiệp hội Vận tải hàng không Quốc tế (IATA), Việt Nam sẽ là một trong năm thị trường hàng không phát triển nhanh nhất thế giới vào năm 2035, với lưu lượng ước tính lên tới 150 triệu hành khách mỗi năm ( gấp 3 lần so với năm 2024). Mục tiêu đến năm 2030, Việt Nam định hướng du lịch sẽ trở thành ngành kinh tế mũi nhọn, thu hút 47 – 50 triệu lượt khách du lịch quốc tế (gấp 4 lần 2024) và doanh thu ngành du lịch sẽ đóng góp khoảng 14% GDP năm 2030 . Ngày 7/3/2025, Việt Nam công bố miễn visa thêm 3 năm cho công dân 12 gồm Đức, Pháp, Italy, Tây Ban Nha, Liên hiệp Vương quốc Anh và Bắc Ireland, Nga, Nhật Bản, Hàn Quốc, Đan Mạch, Thụy Điển, Na Uy và Phần Lan. Thời gian lưu trú là 45 ngày và không hạn chế số lần nhập cảnh. Hiện Việt Nam đang áp dụng chính sách Visa tương đối chặt chẽ khi so sánh với các nước khác trong khu vực khi mà số lượng quốc gia được miễn thị thực tại Thái Lan, Malaysia, Singapore lần lượt là 76, 156 và 157 trong khi Việt Nam là 25 quốc gia

III. Tài chính & Định giá

A. Cơ cấu tài chính lành mạnh và trả cổ tức đều đặn

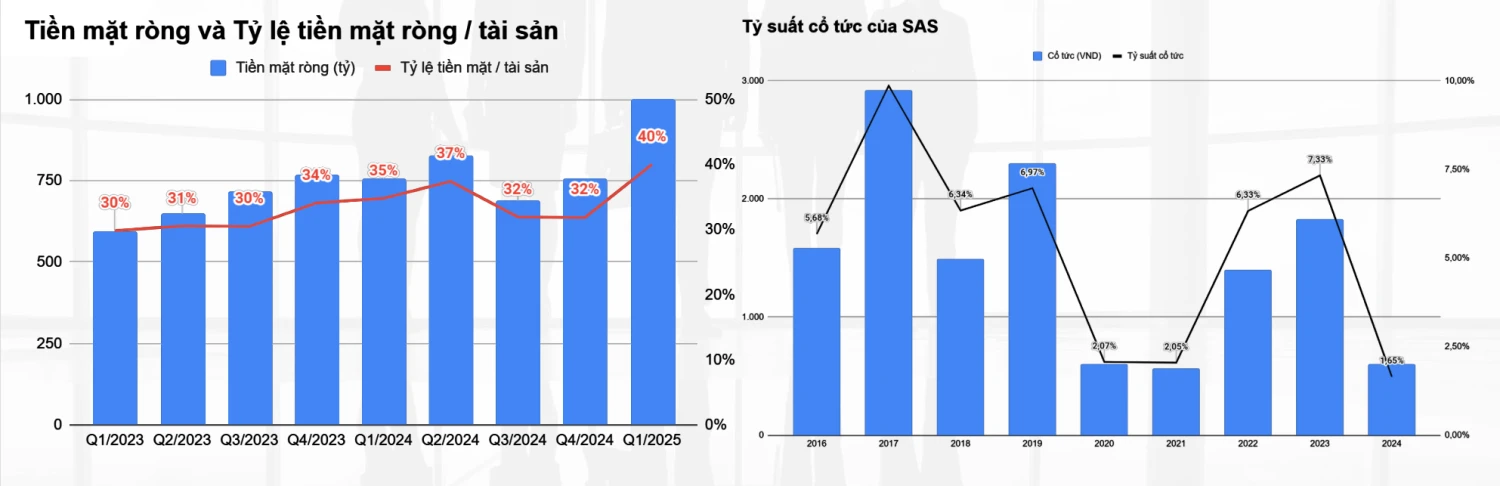

SAS có cơ tình hình tài chính rất lành mạnh với tỷ trọng tiền và các khoản tương đương tiên lên tới 50% tổng tài sản và không vay nợ, kèm với khoản phải thu chỉ duy trì mức dưới 15%. Cho thấy tình hình tài chính của SASCO rất tốt và cũng là lợi thế nâng cao khả năng trúng thầu dự án sân bay Long Thành của SAS. Cùng với đó SAS liên tục trả cổ tức đều đặn cho cổ đông suốt 10 năm qua

B. Sử dụng tài sản hiệu quả

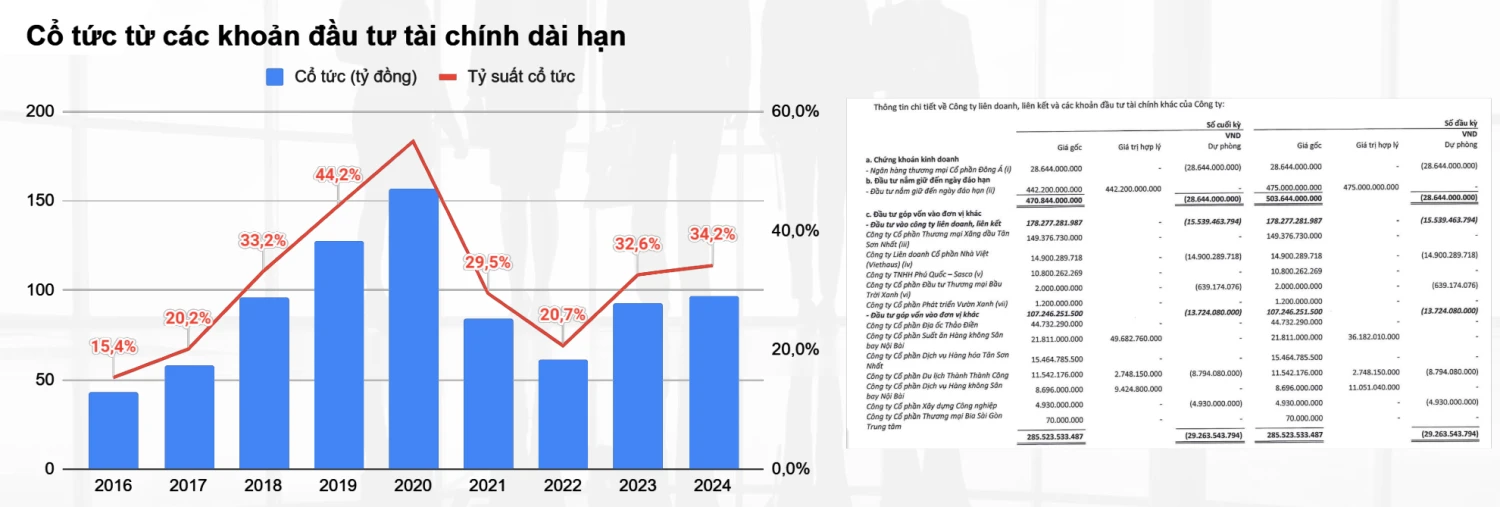

Hiện SAS đầu hơn 285 tỷ vào các công ty liên doanh liên kết, hằng năm các công ty này đều đem lại cho SAS mức cổ tức khoảng 95 tỷ / năm và có dấu hiệu tăng dần theo thời gian. Với tỷ suất cổ tức giao động từ 30% - 40%, cho thấy khoản đầu tư của SAS là rất hiệu quả.

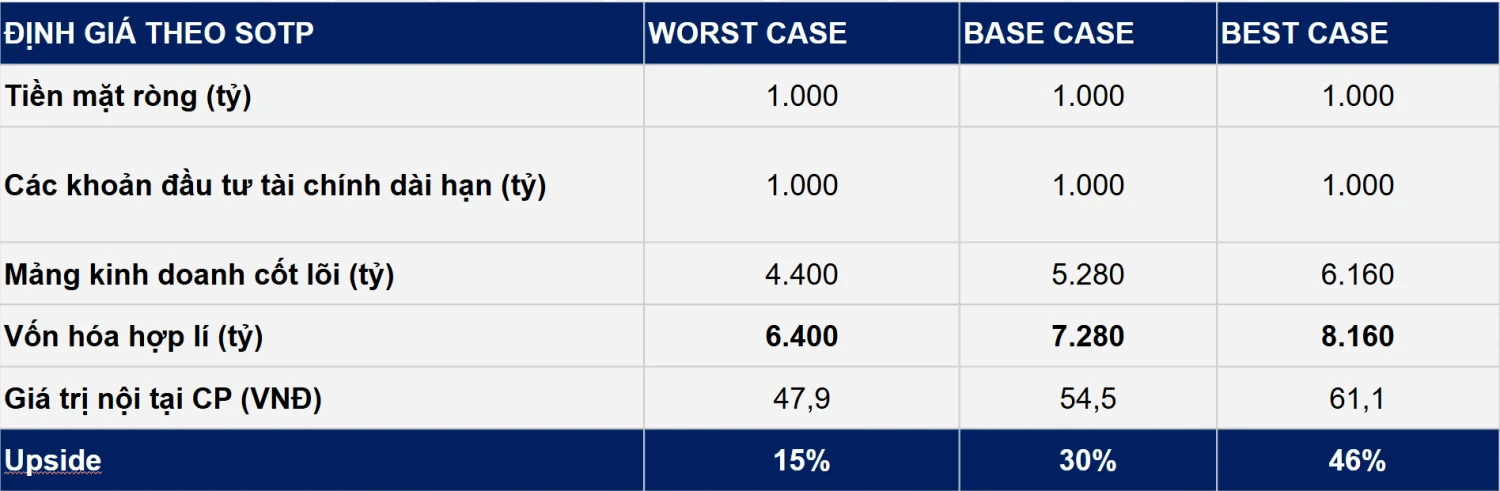

C. Định giá

Bằng phương pháp SOTP định giá từng phần các mảng kinh doanh, FinSuccess đưa ra mức định giá toàn bộ công ty là 7.280 tỷ trong kịch bản base case, tương ứng giá trị trên mỗi cổ phiếu là 54.500 đồng. Với giá thị trường tại ngày báo cáo là 18/05/2025 tiềm năng giá trị theo đánh giá của FinSuccess sẽ dao động quanh 47.900 đồng - 61.100 đồng/cp, tương ứng mức tăng giá 15% đến 46%.