GIỚI THIỆU VỀ F88

Công ty Cổ phần Đầu tư F88 ra đời năm 2013 do ông Phùng Anh Tuấn sáng lập với tên ban đầu “Tài chính nhanh, đơn giản” (Fast Finance). F88 nhanh chóng mở rộng mạng lưới lên hàng trăm phòng giao dịch (PGD), phủ khắp 42 tỉnh thành, với hơn 868 PGD và phục vụ khoảng 3,5 triệu lượt khách. Triết lý kinh doanh của F88 là “Giải pháp tài chính nhanh chóng, dễ dàng và minh bạch”, tập trung vào khách hàng thu nhập thấp, cần vay vốn gấp cho chi phí sinh hoạt hoặc xoay vòng kinh doanh nhỏ. F88 cung cấp các sản phẩm vay cầm cố tài sản (đăng ký xe máy, ô tô, cavet, giấy tờ nhà, v.v.), giải ngân trong 15 phút từ 3 triệu đến 2 tỷ đồng. Bên cạnh cho vay, F88 còn mở rộng sang phân phối bảo hiểm phi nhân thọ, thanh toán hóa đơn điện – nước – viễn thông, nạp thẻ, dịch vụ tài chính tiện ích khác (ví dụ F88 Sống Trọn Vẹn). Nhờ đó, F88 trở thành chuỗi tài chính “bình dân” dẫn đầu về tín dụng cầm cố ở Việt Nam, cam kết quản trị rủi ro chặt chẽ và minh bạch hoá mọi hoạt động kinh doanh.

CHIẾN LƯỢC PHÁT TRIỂN CỦA F88

-

F88 đặt mục tiêu đầy tham vọng cho năm 2025: doanh thu bứt phá 30% lên mốc gần 3.000 tỷ đồng, lợi nhuận trước thuế cũng tăng tối thiểu 30% đạt xấp xỉ 584 tỷ, và phục vụ được hơn 30 triệu khách hàng trên khắp Việt Nam.

-

Để làm được điều đó, F88 không chỉ “thần tốc” mở rộng mạng lưới khi hợp tác với VNPost và các tập đoàn logistics để triển khai ngay 2.000 bưu cục giai đoạn đầu, hướng tới tổng cộng 10.000 điểm giới thiệu, mà còn liên tục đa dạng hóa sản phẩm: từ nền tảng Fintech số hóa hoàn toàn quy trình vay, bảo hiểm “đóng gói” gắn liền tài sản cầm cố, đến dịch vụ SIM tích hợp thanh toán, nhằm nâng trải nghiệm của khách hàng thu nhập thấp lên một tầm cao mới.

-

Bên cạnh tăng trưởng mạnh về quy mô và sản phẩm, F88 còn chú trọng củng cố nền tảng quản trị rủi ro với chuyên gia cấp cao, hoàn thiện quy trình thẩm định tín dụng và duy trì hệ số Nợ/Vốn an toàn quanh mức 1,7×. Công ty cũng minh bạch tối đa khi công bố báo cáo kiểm toán và chuẩn bị niêm yết trên HOSE, gia tăng niềm tin ở nhà đầu tư và khách hàng. Với sứ mệnh “thay đổi cách tiếp cận tài chính để người dân có cuộc sống tốt đẹp hơn” và tầm nhìn trở thành tập đoàn tài chính cá nhân được yêu thích nhất Việt Nam, F88 đang mở rộng từng ngày từ hàng trăm điểm giao dịch lên gần 900 phòng giao dịch, đến hàng loạt quan hệ đối tác chiến lược với MB Bank, Momo, VNPost…khẳng định vị thế lựa chọn trung gian đáng tin cậy giữa ngân hàng và tín dụng đen cho cộng đồng lao động phổ thông và nông thôn.

-

F88 là điển hình cho mô hình tín dụng cầm cố tài sản ở Việt Nam. Trong nước, các mô hình thay thế khác gồm cho vay tiêu dùng không tài sản đảm bảo (FE Credit, Home Credit), cho vay ngang hàng (Tima, VayMuon), hoặc các cơ sở cầm đồ truyền thống (tín dụng đen) đều phục vụ phân khúc tương tự. Tuy nhiên, F88 có lợi thế cạnh tranh nhờ hoạt động công khai, có giấy phép, tuân thủ trần chi phí và lãi (tối đa ~8,1%/tháng) và hệ thống quản trị rủi ro chuyên nghiệp. So với cầm đồ truyền thống “chui” lãi suất không giới hạn, F88 minh bạch hơn và hạn chế rủi ro cho khách hàng. Trên thế giới, mô hình tương tự tồn tại ở các công ty tài chính lớn, ví dụ Muthoot Finance ở Ấn Độ (cho vay cầm cố vàng) hay các mạng lưới cho vay tài sản ở Đông Nam Á. Tuy vậy, khác với các định chế tài chính số hiện đại (chẳng hạn BNPL tại Philippin, ví dụ Atome) F88 cung cấp khoản vay lớn hơn (đến 2 tỷ đồng) nhờ tài sản thế chấp. Tóm lại, F88 đại diện cho một nhánh tài chính thay thế gắn liền với tài sản vật chất, kết hợp công nghệ và tuân thủ pháp luật – một mô hình chưa từng có tiền lệ ở quy mô lớn tại Việt Nam.

TỔNG QUAN DOANH NGHIỆP

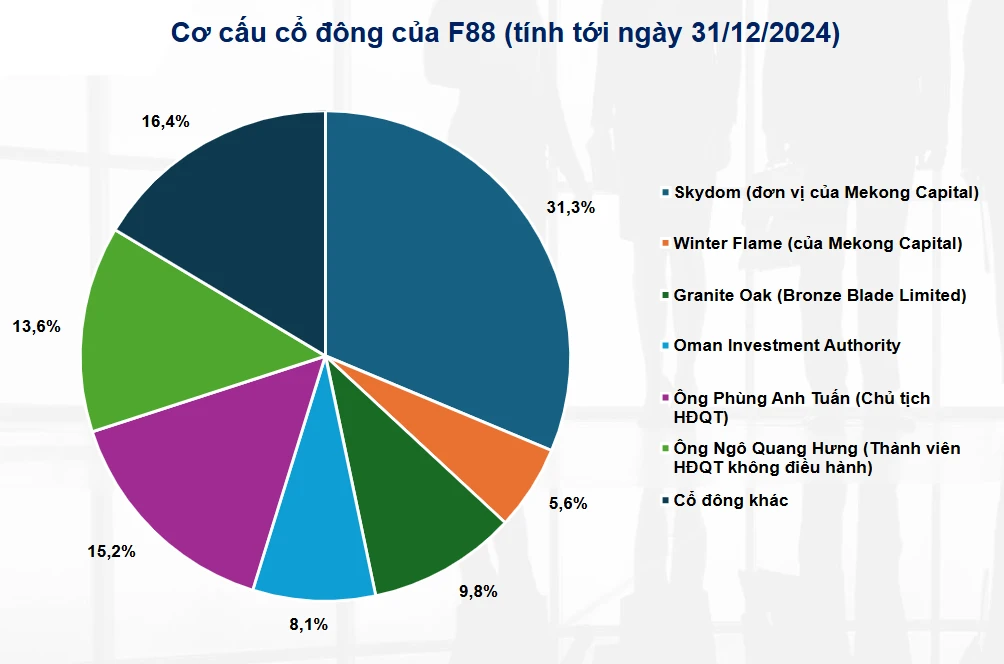

1. CƠ CẤU CỔ ĐÔNG

CTCP Đầu tư F88 có 334 cổ đông tại 31/12/2024. Riêng 6 cổ đông lớn đã nắm giữ 84,04% vốn điều lệ bao gồm Mekong Capital (qua Skydom & Winter Flame) nắm tổng 36,9%; Granite Oak 9,8%; Oman Investment Authority 8,1%; cá nhân HĐQT (ông Tuấn 15,2%, ông Hưng 13,6%)

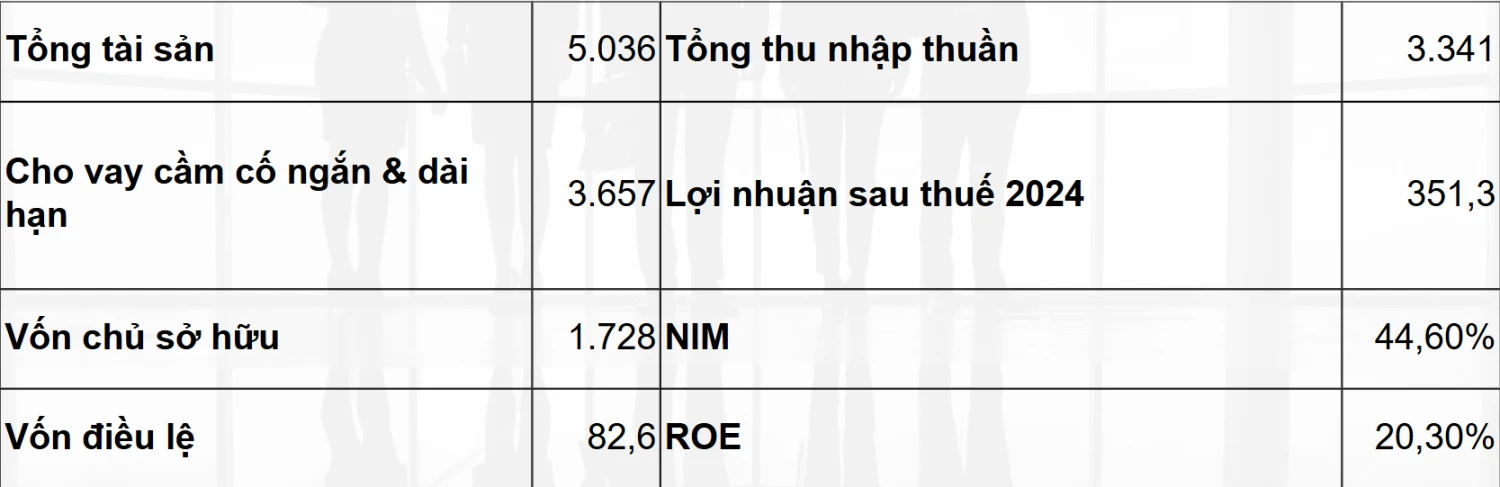

2. CÁC THÔNG TIN TÀI CHÍNH CƠ BẢN

Đơn vị: tỷ đồng

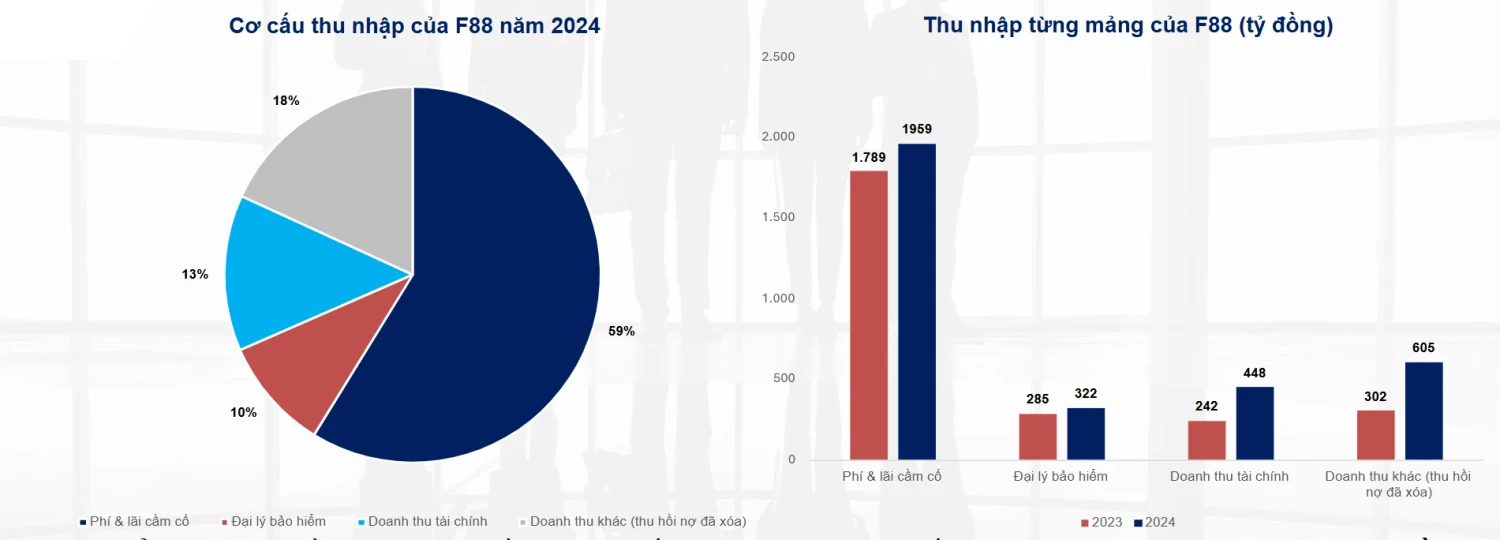

3. CƠ CẤU THU NHẬP

F88 có tổng cộng 4 nguồn thu chính, nguồn thu lớn nhất và cũng là hoạt động cốt lõi của F88 là Phí và lãi vay từ dịch vụ cầm cố ô tô, xe máy (chiếm ~59% tỷ trọng tổng thu nhập và ~85,8% doanh thu thuần năm 2024 ). Bên cạnh đó, doanh thu đến từ dịch vụ đại lý bảo hiểm đóng vai trò “đa dạng hóa” thêm nguồn thu thông qua CTCP Ngôi Nhà Xanh (chiếm ~10%). Tiếp theo là thu hồi nợ đã xử lý rủi ro (chiếm ~18%) phát sinh từ thu hồi các khoản nợ đã xóa sổ (recovery), phản ánh hiệu quả của hoạt động quản lý và thu hồi nợ khó đòi và cuối cùng là doanh thu tài chính (chiếm ~13%), chủ yếu lãi tiền gửi ngân hàng và lãi cho vay giữa các công ty con trong hệ sinh thái F88. Các dịch vụ phụ trợ: sim-thẻ, fintech,… tổng khoảng 3,5 tỷ (<0,1%) chiếm tỷ trọng không đáng kể

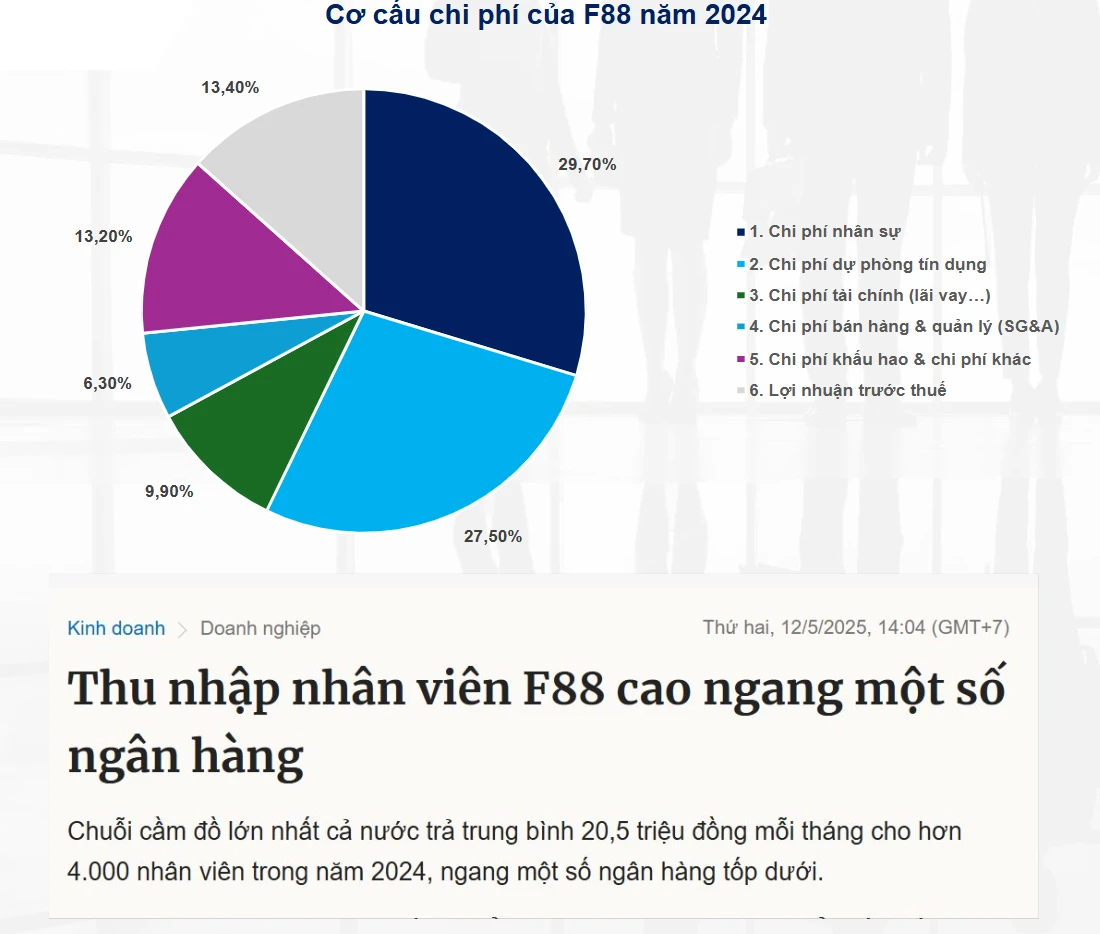

4. CƠ CẤU CHI PHÍ

Về cơ cấu chi phí của F88 bao gồm

-

Chi phí nhân sự (lương thưởng): Đây là khoản chi phí lớn nhất của F88. Năm 2024, F88 đã chi hơn 991 tỷ đồng cho lương và thưởng nhân viên, tăng gần 16% so với năm 2023. Khoản này chiếm khoảng 29,7% tổng thu nhập và khoảng 43% doanh thu. Đến cuối năm 2024, F88 có 4.030 nhân viên, giảm 101 người so với năm trước đó. Như vậy, trung bình mỗi nhân viên của công ty có thu nhập 20,5 triệu đồng mỗi tháng ngang một số ngân hàng tốp dưới.

-

Chi phí dự phòng cho vay (dự phòng nợ khó đòi): Chiếm tỷ trọng đáng kể trong cơ cấu chi phí. Năm 2024, chi phí này là 919 tỷ đồng, chiếm khoảng 27,5% tổng thu nhập và khoảng 40% doanh thu. Con số này đã giảm mạnh so với mức 1.550 tỷ đồng của năm 2023. Việc chi phí dự phòng giảm mạnh là một trong những yếu tố chính giúp lợi nhuận gộp cải thiện.

-

Chi phí bán hàng và quản lý doanh nghiệp: Có xu hướng tăng cao trong năm 2024 chiếm 6.3% tổng thu nhập

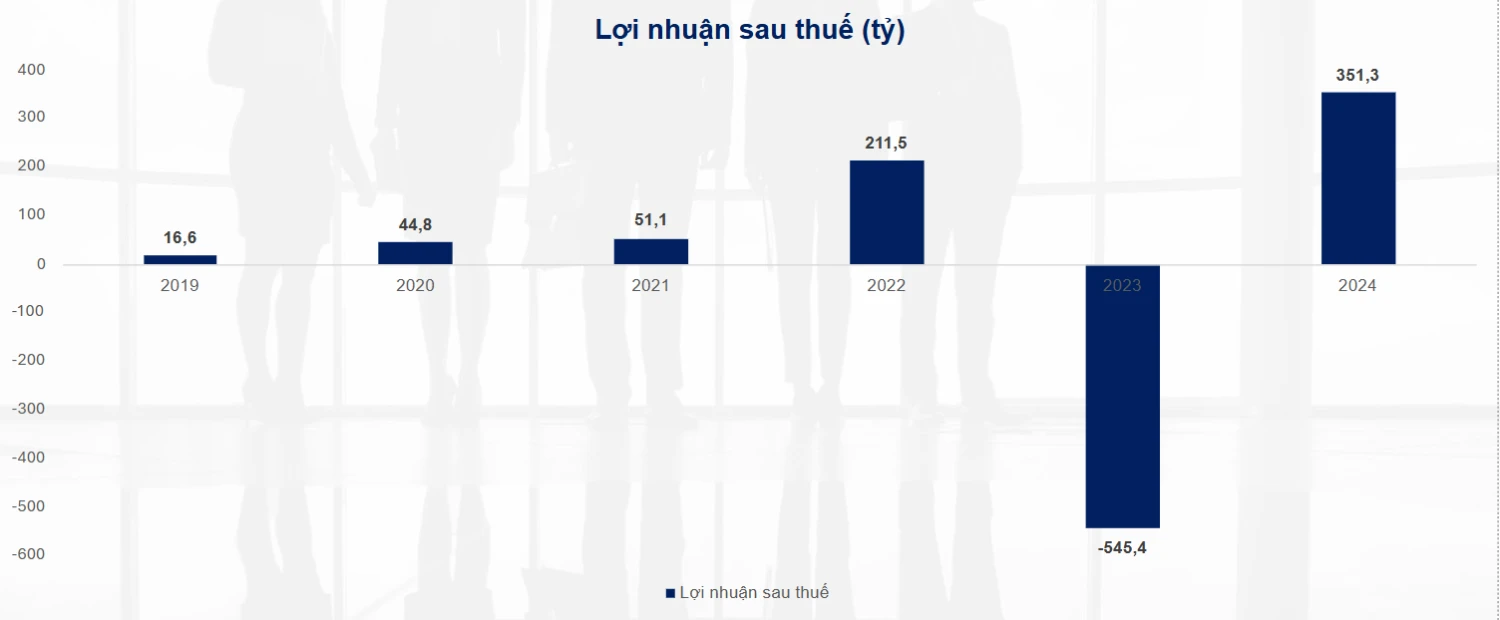

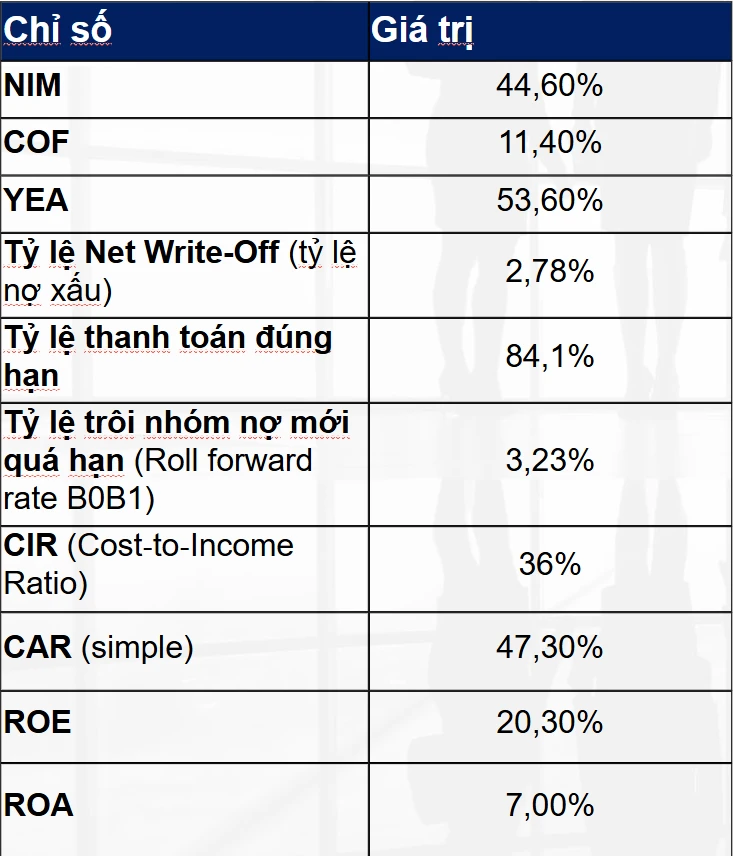

Tình hình tài chính của F88 cải thiện rõ rệt trong năm 2024 so với 2023 đảo chiều từ mức lỗ 241 tỷ năm 2023. Mặc dù chi phí hoạt động (SG&A) và dự phòng còn lớn, F88 ghi nhận lợi nhuận trước thuế khoảng 449 tỷ đồng, sau thuế đạt 351 tỷ đồng (so với lỗ 545 tỷ năm 2023). Tỷ suất sinh lợi trên tài sản (ROA) ước đạt ~7% và trên vốn chủ sở hữu (ROE) ~20% trong năm 2024 (theo số liệu báo cáo hợp nhất). Các chỉ số thanh khoản và an toàn vốn của F88 được duy trì ổn định nhờ việc sử dụng vốn vay ngắn hạn chủ yếu để cho vay ngắn hạn, đảm bảo dòng tiền. Công ty cũng ưu tiên quản lý rủi ro tín dụng nghiêm ngặt: 100% dư nợ quá hạn trên 90 ngày được xóa sổ theo chính sách của F88, giúp tăng tỷ lệ thu hồi nợ gấp 4 lần trong nửa cuối 2023 so với đầu năm. Tỷ lệ nợ xấu được kiểm soát thấp nhờ chất lượng tài sản cầm cố tốt và chính sách dự phòng thận trọng.

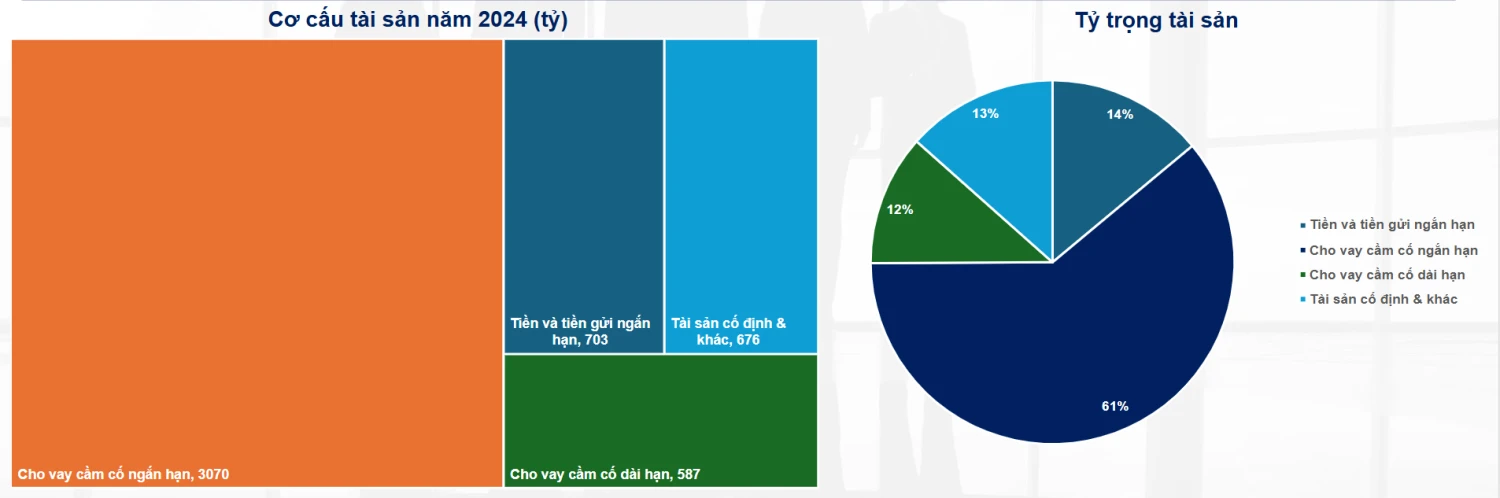

5. CƠ CẤU TÀI SẢN

Tính đến 31/12/2024, tổng tài sản hợp nhất của F88 đạt khoảng 5.036 tỷ đồng, tăng 27% so với cuối 2023. Trong đó, các tài sản tạo thu nhập chủ yếu là các khoản cho vay cầm cố. Chiếm tỷ trọng lớn trong tài sản khoảng 61% (~3.070 tỷ) là dư nợ gốc cho vay cầm cố ngắn hạn (kỳ hạn 1–12 tháng, một phần dài hạn đến hạn trả) và 12% (~587 tỷ) là dư nợ cầm cố dài hạn (đến 36 tháng). Đặc trưng của F88 là cho phép khách tiếp tục sử dụng xe máy đang thế chấp, đồng thời áp dụng lãi suất cho vay 1,1–1,6%/tháng kèm phí dịch vụ 2–6,5%/tháng (tối đa ~8,1%/tháng). F88 đang quản lý 170.960 xe máy và 13.149 ôtô làm tài sản cầm cố. Tổng cộng kể từ khi thành lập, đã có khoảng 2,148 triệu lượt tài sản (1,682 triệu xe máy, 159 nghìn ôtô) được cầm cố tại F88.

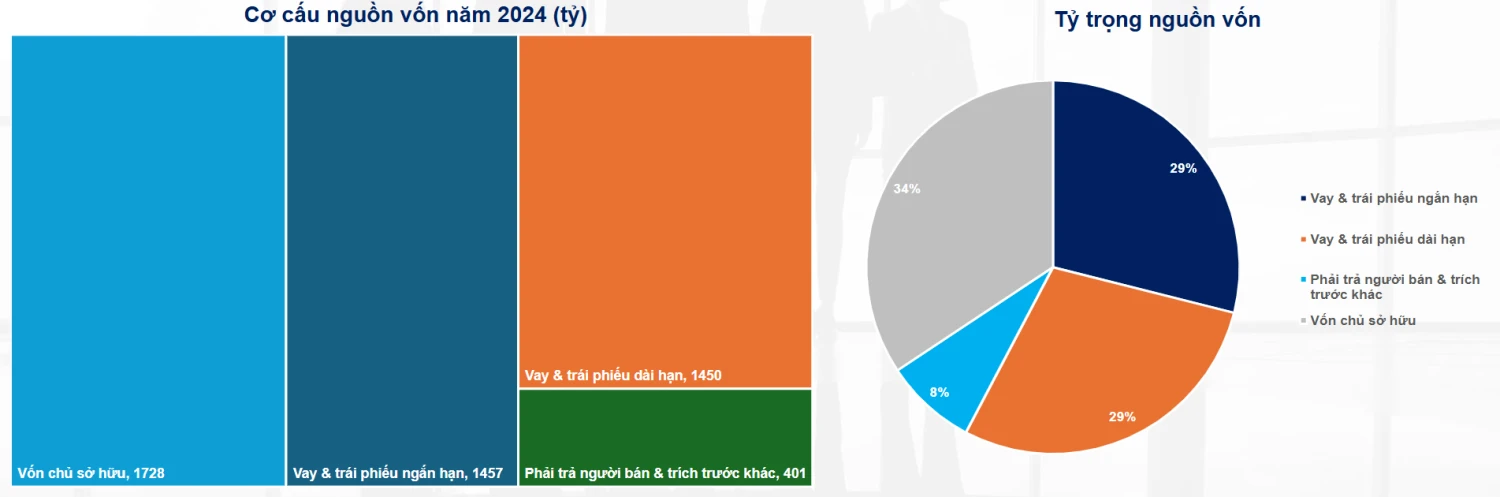

6. CƠ CẤU NGUỒN VỐN

Về nợ phải trả, F88 huy động vốn thông qua vay nợ và phát hành trái phiếu. Cuối 2024, nợ vay ngắn hạn khoảng 1.457 tỷ và nợ vay dài hạn khoảng 1.450 tỷ đồng. Trong đó, có 660 tỷ đồng trái phiếu ngắn hạn với lãi suất cố định 10,5–11,5%/năm, kỳ trả lãi 3 tháng/lần. Ngoài ra, F88 vay bằng USD: khoảng 309 tỷ (ngắn hạn) và 1.450 tỷ (dài hạn) với lãi suất 10,5–15%/năm. Như vậy, tỷ lệ tổng nợ/vốn chủ sở hữu duy trì ở mức ~1,8 lần. F88 không có vốn huy động kiểu tiền gửi, do đó không tính LDR. Lãi suất vay bình quân khoảng 10–12%/năm theo các khoản trái phiếu và vay ngân hàng. Tài sản đảm bảo của F88 (ô tô, xe máy) giúp giảm thiểu rủi ro trong trường hợp vỡ nợ, đồng thời tuân thủ quy định về trần lãi suất (tối đa ~97%/năm tính cả phí).

7. CÁC CHỈ SỐ TÀI CHÍNH CƠ BẢN CỦA F88 ( CẬP NHẬP Q1/2025)

- Tính đến hết quý I/2025, tổng tài sản của F88 ước đạt khoảng 5.967 tỷ đồng tương ứng mức tăng dư nợ 25,4% so với cuối 2024. Trong đó, khoản mục “Tiền và tiền gửi” vẫn giữ quanh mức 700 tỷ đồng, tương đương gần 12% tổng tài sản, đảm bảo thanh khoản cho công ty trong việc chi trả lãi vay định kỳ và ứng phó biến động ngắn hạn.

- Dư nợ cho vay cầm cố ngắn hạn (kỳ hạn từ 1–12 tháng) tăng lên khoảng 3.848 tỷ đồng, chiếm 64,5% tổng tài sản, tiếp tục là nguồn thu chính qua lãi và phí dịch vụ cầm cố. Bên cạnh đó, dư nợ cầm cố dài hạn (12–36 tháng) cũng được nâng lên mức 736 tỷ, chiếm 12,3% tài sản, giúp F88 đa dạng hóa kỳ hạn cho vay và phục vụ nhu cầu vốn lớn hơn của khách hàng. Cuối cùng, khoảng 11,5% tổng tài sản là tài sản cố định, gồm chi phí xây dựng, trang thiết bị phòng giao dịch và đầu tư hệ thống CNTT, phản ánh nỗ lực mở rộng mạng lưới và số hóa quy trình.

- Về nguồn vốn, F88 đã tăng nợ vay tổng cộng lên khoảng 4.134 tỷ đồng, chiếm 69,3% tổng nguồn vốn. Trong đó, nợ vay ngắn hạn (bao gồm trái phiếu VND đáo hạn trong năm và vay USD/VND kỳ hạn ≤12 tháng) đạt khoảng 1.829 tỷ, chiếm 30,6%, tài trợ chủ yếu cho dư nợ cầm cố ngắn hạn. Nợ vay dài hạn (kỳ hạn trên 12 tháng) cũng tăng lên xấp xỉ 1.818 tỷ, chiếm 30,5%, giúp cân đối kỳ hạn giữa vốn và tài sản sinh lời. Khoản mục “Phải trả khác” (bao gồm trích trước chi phí, lương thưởng và chi phí vận hành chưa chi) giữ ở mức khoảng 487 tỷ, tương ứng 8,2% nguồn vốn, cho thấy công ty vẫn đang duy trì quỹ dự phòng vận hành và rủi ro tín dụng.

- Hệ số an toàn vốn CAR giảm từ ~47% xuống ~40% sau Q1 do tăng dư nợ nhanh, nhưng vẫn rất dày đệm vốn.

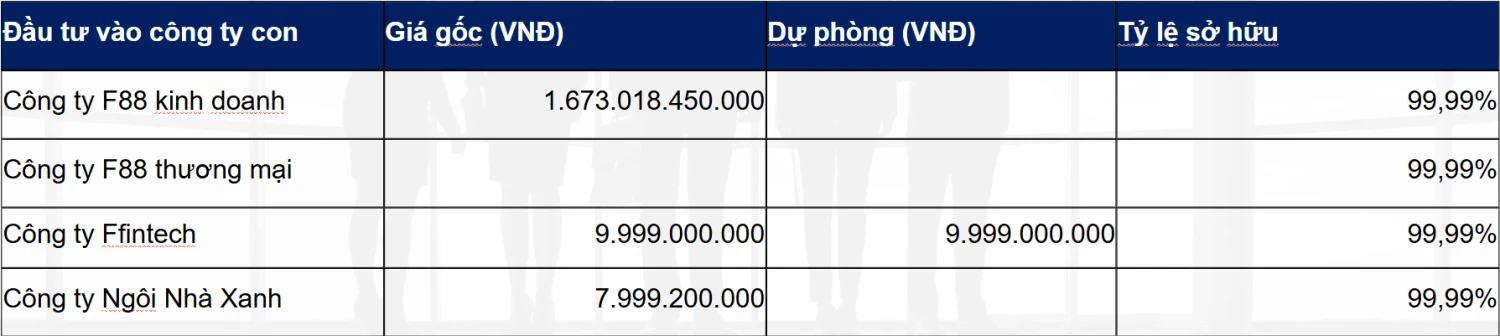

F88 hiện vận hành bốn công ty con chính tạo nên chuỗi giá trị khép kín:

-

CTCP Kinh doanh F88 quản lý 81 chi nhánh, 910 phòng giao dịch, chịu trách nhiệm giải ngân, thu lãi/phí cầm cố và thu hồi nợ (chiếm ~86% doanh thu).

-

CTCP FFintech phát triển nền tảng công nghệ (app, eKYC, CRM, chatbot) giúp số hóa quy trình vay, nhắc nợ và giảm chi phí vận hành.

-

Công ty TNHH Thương mại F88 phân phối thêm SIM ưu đãi, thiết bị IoT theo dõi xe và các tiện ích thanh toán tại điểm giao dịch, tăng trải nghiệm khách hàng.

-

CTCP Công nghệ Ngôi Nhà Xanh làm đại lý bảo hiểm, bán kèm các gói bảo vệ tài sản cầm cố (bảo hiểm tai nạn, mất cắp), đóng góp ~14% doanh thu thuần.