Thảo luận tại ĐHCĐ VIB 2025

1.Trong xu hướng dài hạn, NIM sẽ giảm vì cạnh tranh cao. VIB đánh giá ra sao và chiến lược như thế nào?

Trong dài hạn, NIM có xu hướng giảm do cạnh tranh ngày càng gay gắt. VIB nhận định đây là xu hướng tất yếu và đã chuẩn bị chiến lược để thích ứng, bao gồm tối ưu hóa danh mục cho vay, kiểm soát chi phí vốn và mở rộng các sản phẩm tài chính có biên lợi nhuận cao.

2. Trong 5 năm tới, VIB có đảm bảo duy trì mức tăng trưởng tín dụng cao như trước đây không?

Hiện tại, VIB duy trì mức tăng trưởng tín dụng trung bình 20-22%/năm. Tăng trưởng tín dụng phụ thuộc vào hai yếu tố chính là tỷ lệ an toàn vốn (CAR) và năng lực cho vay. VIB có cả 2 yếu tố này và tự tin có thể tăng trưởng ít nhất 20%/năm trong 10 năm tới.

3. Các ngân hàng quốc doanh đẩy mạnh cho vay bán lẻ với lợi thế chi phí vốn và quy mô, điều này có ảnh hưởng đến VIB không?

Sự cạnh tranh từ các ngân hàng quốc doanh là điều không thể tránh khỏi, nhưng VIB vẫn có lợi thế riêng trong mảng bán lẻ. Trong giai đoạn 2017-2024, dù các ngân hàng quốc doanh có ưu thế về vốn và quy mô, VIB vẫn duy trì vị thế cạnh tranh tốt. Hiện tại, tỷ trọng dư nợ bán lẻ của VIB chiếm 80%, trong khi các ngân hàng khác chỉ khoảng 50%.

4. Lý do CIR của VIB năm 2024 tăng mạnh trong khi các ngân hàng khác giảm?

CIR của VIB tăng không phải do chi phí hoạt động tăng mà do lợi nhuận giảm. VIB chủ động hỗ trợ khách hàng bằng cách giảm lãi suất cho vay, trong khi chi phí vốn (COF) không giảm tương ứng, dẫn đến lợi nhuận giảm và làm CIR tăng.

5. Kết quả kinh doanh Q1/2025 của VIB ra sao?

Dự kiến LNTT Q1/2025 đạt 20-22% kế hoạch năm, với xu hướng tăng mạnh vào các quý cuối năm. Tăng trưởng tín dụng của VIB trong Q1/2025 đạt 3%, cao hơn mức trung bình toàn ngành là 1.2%.

6. Việc luật hóa Nghị Quyết 42 vào tháng 5 tới tác động như thế nào đến VIB?

Việc Nghị Quyết 42 nếu được thông qua sẽ tác động tích cực với các ngân hàng bán lẻ và THỰC CHẤT như VIB. VIB luôn chủ động trong việc trích lập và write-off nợ xấu thể hiện bằng việc 80% dư nợ là cho vay có tài sản đảm bảo và không có nợ tái cơ cấu. Nếu nghị quyết được luật hóa, quá trình thu hồi nợ từ khách hàng cá nhân sẽ nhanh chóng hơn rất nhiều với ticket size nhỏ của ngân hàng bán lẻ, từ đó giúp thu nhập ngoài lãi từ thu hồi nợ sẽ tích cực hơn trong thời gian tới. VIB đã đề xuất vấn đề này trong hai cuộc họp gần nhất với NHNN và hy vọng nghị quyết sẽ được thông qua vào tháng 5.

7. Dư nợ cho khách hàng vay kỳ hạn 1-5 năm và trên 5 năm trong năm 2024 tăng mạnh so với các năm trước, lý do là gì?

VIB đẩy mạnh tín dụng bán lẻ trong năm 2024, giúp tăng trưởng tín dụng đạt 22%. Khoảng 90% dư nợ bán lẻ là cho vay thế chấp, trong đó 70-80% là cho vay mua nhà. Ngân hàng triển khai nhiều gói vay linh hoạt theo nhu cầu khách hàng, thu hút lượng lớn khách vay mới và giúp dư nợ tăng mạnh.

8. VIB có tìm kiếm đối tác chiến lược mới không?

CBA từng là đối tác chiến lược của VIB trong hơn 10 năm và đã đạt lợi nhuận lớn từ khoản đầu tư này. Sau khi thay đổi chiến lược toàn cầu, CBA đã thoái vốn dần, bán 5% ra thị trường và 15% cho cổ đông nội bộ, dư địa room ngoại còn khoảng 25% cho VIB. Room ngoại này sẽ giúp VIB huy động vốn trong tương lai. Hiện VIB chưa cần tăng vốn do CAR vẫn ở mức tốt, nhưng nếu được nới room tín dụng, ngân hàng sẽ tìm kiếm cổ đông mới. VIB đang làm việc với các công ty tư vấn để tìm đối tác có thể mang lại giá trị cộng hưởng trong chiến lược dài hạn. Theo lời của lãnh đạo VIB, khi tìm kiếm được đối tác chiến lược nước ngoài,BLĐ sẽ tổ chức ĐHCĐ bất thường để nới room (khả năng là phát hành riêng lẻ).

9. Chiến lược phát triển của VIB trong thời gian tới?

VIB sẽ tiếp tục phát triển toàn diện các mảng kinh doanh, trong đó có "Super Account" – tài khoản siêu lợi suất, thu hút hơn 100.000 khách hàng chỉ sau 1 tháng ra mắt. Trong mảng cho vay, VIB triển khai gói tín dụng 45.000 tỷ đồng với lãi suất 5.9-7.9% trong 6 tháng, nhắm đến khách hàng trẻ. VIB cũng là ngân hàng số 1 về chi tiêu thẻ Mastercard và đứng top 3 về tổng thị phần.

10. Xu hướng nợ xấu (NPL) của VIB trong thời gian tới?

VIB cân bằng giữa tăng trưởng, hiệu suất và rủi ro. Tỷ lệ NPL của VIB là thực chất, không có nợ tái cấu trúc. Phần lớn dư nợ đều có tài sản đảm bảo và được trích lập dự phòng đầy đủ.

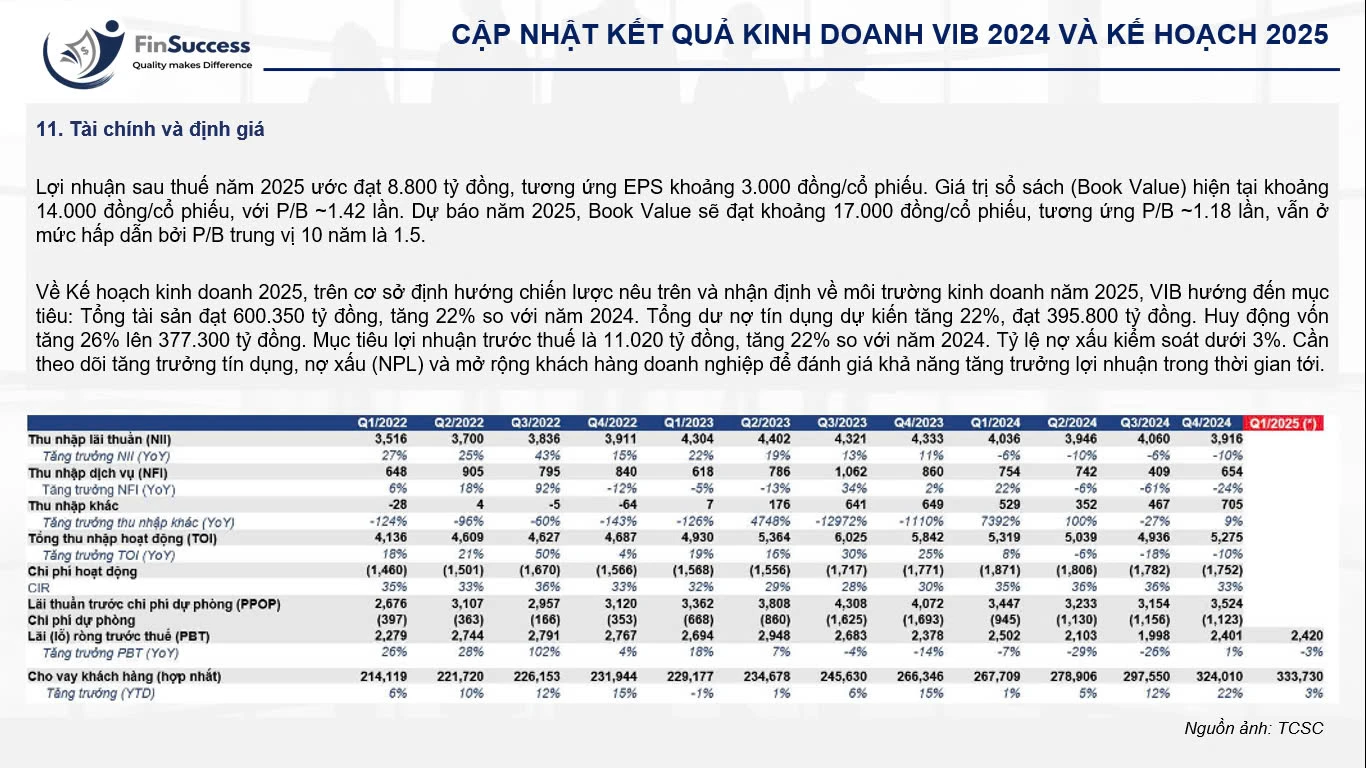

Tài chính và định giá

Lợi nhuận sau thuế năm 2025 ước đạt 8.800 tỷ đồng, tương ứng EPS khoảng 3.000 đồng/cổ phiếu. Giá trị sổ sách (Book Value) hiện tại khoảng 14.000 đồng/cổ phiếu, với P/B ~1.42 lần. Dự báo năm 2025, Book Value sẽ đạt khoảng 17.000 đồng/cổ phiếu, tương ứng P/B ~1.18 lần, vẫn ở mức hấp dẫn bởi P/B trung vị 10 năm là 1.5.

Về Kế hoạch kinh doanh 2025, trên cơ sở định hướng chiến lược nêu trên và nhận định về môi trường kinh doanh năm 2025, VIB hướng đến mục tiêu: Tổng tài sản đạt 600.350 tỷ đồng, tăng 22% so với năm 2024. Tổng dư nợ tín dụng dự kiến tăng 22%, đạt 395.800 tỷ đồng. Huy động vốn tăng 26% lên 377.300 tỷ đồng. Mục tiêu lợi nhuận trước thuế là 11.020 tỷ đồng, tăng 22% so với năm 2024. Tỷ lệ nợ xấu kiểm soát dưới 3%. Cần theo dõi tăng trưởng tín dụng, nợ xấu (NPL) và mở rộng khách hàng doanh nghiệp để đánh giá khả năng tăng trưởng lợi nhuận trong thời gian tới.