Một số điểm đáng chú ý tại ĐHCĐ IMP 2025

1. Kết quả kinh doanh 2024

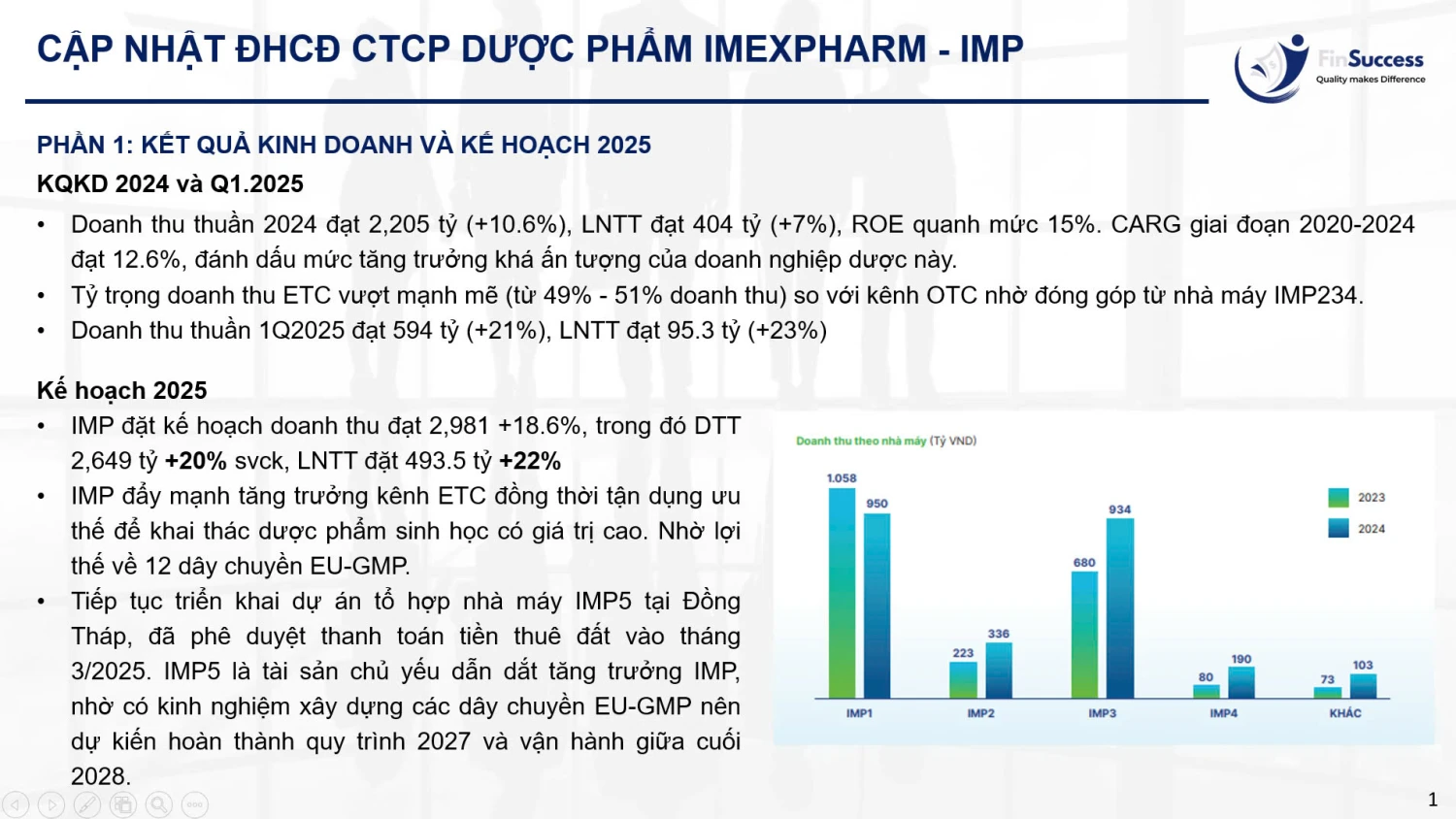

Doanh thu thuần 2024 đạt 2,205 tỷ (+10.6%), LNTT đạt 404 tỷ (+7%), ROE quanh mức 15%. CARG giai đoạn 2020-2024 đạt 12.6%, đánh dấu mức tăng trưởng khá ấn tượng của doanh nghiệp dược này.

Tỷ trọng doanh thu ETC vượt mạnh mẽ (từ 49% - 51% doanh thu) so với kênh OTC nhờ đóng góp từ nhà máy IMP234.

Doanh thu thuần 1Q2025 đạt 594 tỷ (+21%), LNTT đạt 95.3 tỷ (+23%)

2. Kế hoạch 2025

IMP đặt kế hoạch doanh thu đạt 2,981 +18.6%, trong đó DTT 2,649 tỷ +20% svck, LNTT đặt 493.5 tỷ +22%

IMP đẩy mạnh tăng trưởng kênh ETC đồng thời tận dụng ưu thế để khai thác dược phẩm sinh học có giá trị cao. Nhờ lợi thế về 12 dây chuyền EU-GMP.

Tiếp tục triển khai dự án tổ hợp nhà máy IMP5 tại Đồng Tháp, đã phê duyệt thanh toán tiền thuê đất vào tháng 3/2025. IMP5 là tài sản chủ yếu dẫn dắt tăng trưởng IMP, nhờ có kinh nghiệm xây dựng các dây chuyền EU-GMP nên dự kiến hoàn thành quy trình 2027 và vận hành giữa cuối 2028.

3. Phần Q&A

Câu 1: Lợi thế cạnh tranh IMP hiện tại và động lực tăng trưởng các năm tới

Imexpharm đang là doanh nghiệp top 1 về thị phần thuốc kháng sinh (10%), top 1 doanh nghiệp sở hữu dây chuyền đạt chuẩn EU-GMP (12 dây chuyền) tại Việt Nam, và là doanh nghiệp tiên phong áp dụng công nghệ vào sản xuất. Với những lợi thế và kết quả những năm qua IMP tin có thể cạnh tranh tốt.Tổng Giám đốc IMP cho rằng với thị phần và độ phủ hiện tại, cộng với nhà máy, dây chuyền, công nghệ sẵn có, IMP không thể không tăng trưởng hơn nữa trong khi dư địa ngành dược còn khá lớn. R&D cũng là hạng mục IMP luôn dành chi phí đáng kể để đầu tư, IMP có kế hoạch tham gia vào chuỗi chăm sóc sức khỏe và các sản phẩm giá trị cao.

Câu 2: SK có kế hoạch thoái vốn như các thông tin đang lan truyền không?

Chủ tịch HĐQT Sung Min Woo từ SK trả lời: SK đang điều chỉnh danh mục đầu tư trên toàn cầu và tất nhiên bao gồm cả tài sản tại VN, tạm thời khả năng thay đổi tỷ lệ sở hữu tại IMP là CÓ THỂ XẢY RA. Tuy nhiên trong rủi ro địa chính trị toàn cầu cao hiện tại, phía SK Group chưa có quyết định chính thức nào, do đó ông chưa khẳng định việc thoái vốn này.Ông Sung Min Woo cũng cho rằng IMP sẽ ít bị ảnh hưởng nếu trường hợp SK thoái vốn. Bởi vì, trong quá trình làm cổ đông chiến lược, SK đã giúp IMP tối ưu việc mua hàng hóa sản xuất và hợp tác các công ty dược trên giới. Hiện tại IMP đã có thể đường đường chính chính tự cạnh tranh trên thị trường dược phẩm.

Câu 3: Triển vọng nhu cầu kháng sinh và giải giáp kiểm soát sử dụng kháng sinh có ảnh hưởng nhu cầu kháng sinh sắp tới hay không?

IMP đã có động thái đối với vấn đề này là tư vấn sử dụng kháng sinh hợp lý đối với nhà thuốc và các bệnh viện.Triển vọng nhu cầu kháng sinh: Hàng năm bệnh về nhiễm khuẩn vẫn rất cao tại VN vì có khí hậu nhiệt đới gió mùa, kháng sinh vẫn chiếm tỷ trọng cao nhất nhóm các sản phẩm do đó nhu cầu kháng sinh không bị tác động lớn. Dự kiến kháng sinh tăng trưởng 79% trong tgian tới.Giải giáp kiểm soát sử dụng kháng sinh ảnh hưởng tới nhu cầu kháng sinh: Ngày nay việc chăm sóc sức khỏe càng được quan tâm hơn (1) dùng kháng sinh phải đúng liều, đúng lộ trình,: trong điều kiện đúng lộ trình là 5-7 ngày thì sẽ khả năng nhu cầu tăng chứ không giảm; (2) phải có chỉ định bác sĩ: có thể dịch chuyển nhu cầu kháng sinh từ kênh nhà thuốc sang kênh bệnh viện.

Câu 4: Các sản phẩm IMP mở rộng?

Các sản phẩm IMP lên kế hoạch mở rộng là thuốc tim mạch, đái tháo đường và tiêu hóa. Thị trường các dược phẩm này có giá trị 2 triệu USD chiếm 20% thị phần và CARG 8% (trong đó đái tháo đường cao nhất với CARG 13%).Tình trạng hiện nay nhu cầu các bệnh này vẫn sẽ rất lớn đặc biệt đối với dân số già, hơn nữa vẫn phải nhập khẩu từ nước ngoài nên là điều kiện thuận lợi để IMP tăng trưởng.

Câu 5: IMP phải chiết khấu đáng kể qua kênh nhà thuốc, có bị ảnh hưởng biên lợi nhuận không?

Cung ứng sản phẩm qua kênh nhà thuốc thường với sản lượng lớn nên sẽ bù đắp cho chi phí chiết khấu, giảm được chi phí marketing nên biên lợi nhuận không bị giảm. Dự kiến đặt kế hoạch biên lợi nhuận đạt 40-41%, biên EBITDA đạt 25-26% trong vài năm tới, và là biên cao nhất khu vực ĐNA.

4. Đánh giá của FinSuccess

IMP là doanh nghiệp đáng quan tâm ngành dược trong bối cảnh Bộ Y Tế và Chính Phủ rất hỗ trợ các DN nội địa. IMP dẫn đầu kênh ETC, top 1 thị phần kháng sinh và top 1 dây chuyền EU-GMP, IMP cũng luôn luôn đặt kế hoạch tăng trưởng, mở rộng thị phần.

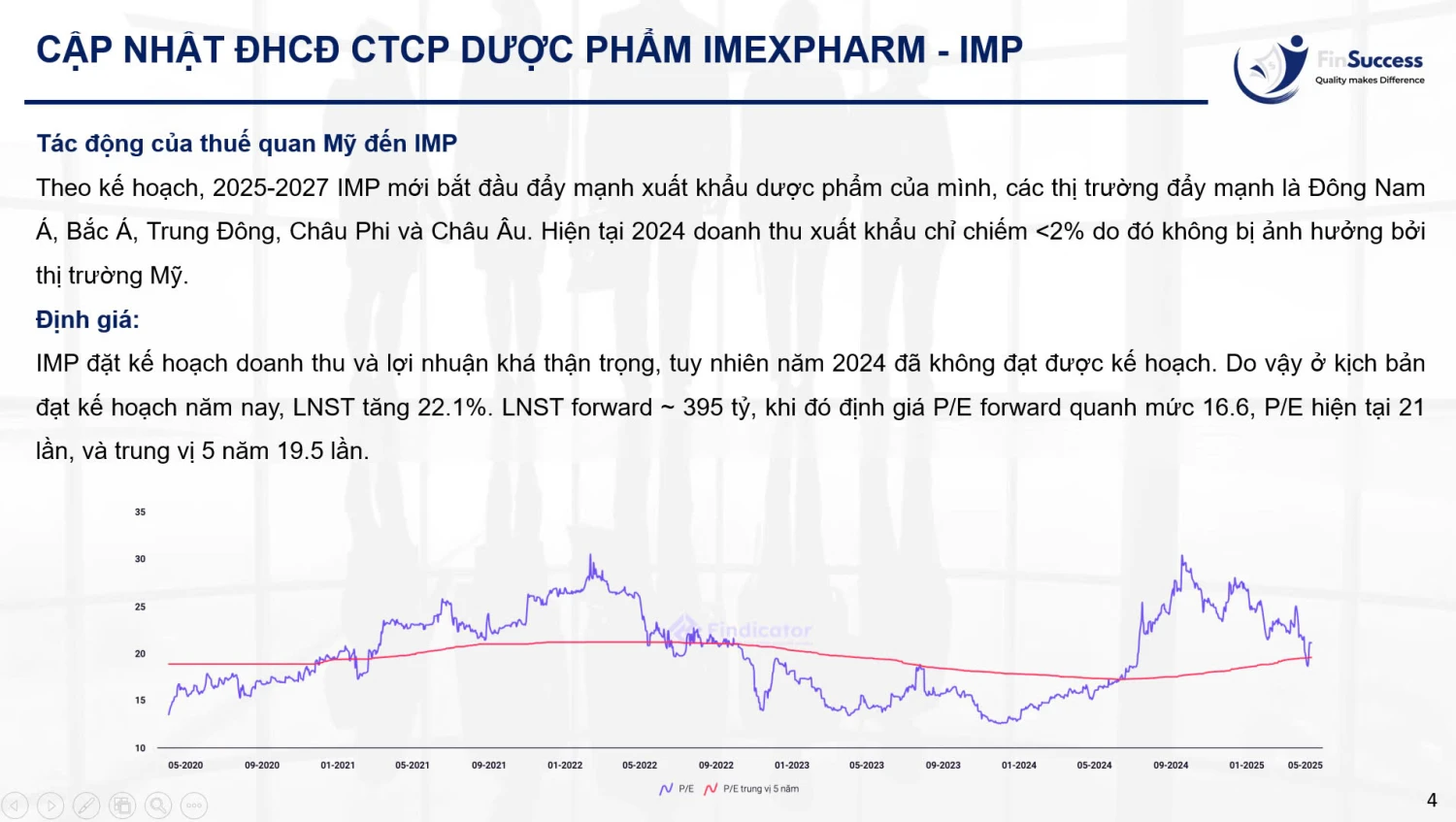

Tác động của thuế quan Mỹ đến IMP: Theo kế hoạch, 2025-2027 IMP mới bắt đầu đẩy mạnh xuất khẩu dược phẩm của mình, các thị trường đẩy mạnh là Đông Nam Á, Bắc Á, Trung Đông, Châu Phi và Châu Âu. Hiện tại 2024 doanh thu xuất khẩu chỉ chiếm <2% do đó không bị ảnh hưởng bởi thị trường Mỹ.

Định giá: IMP đặt kế hoạch doanh thu và lợi nhuận khá thận trọng, tuy nhiên năm 2024 đã không đạt được kế hoạch. Do vậy ở kịch bản đạt kế hoạch năm nay, LNST tăng 22.1%. LNST forward ~ 395 tỷ, khi đó định giá P/E forward quanh mức 16.6, P/E hiện tại 21 lần, và trung vị 5 năm 19.5 lần.