Một số điểm đáng chú ý tại ĐHCĐ GDT 2025

1. Kết quả kinh doanh 2024 và 1Q2025

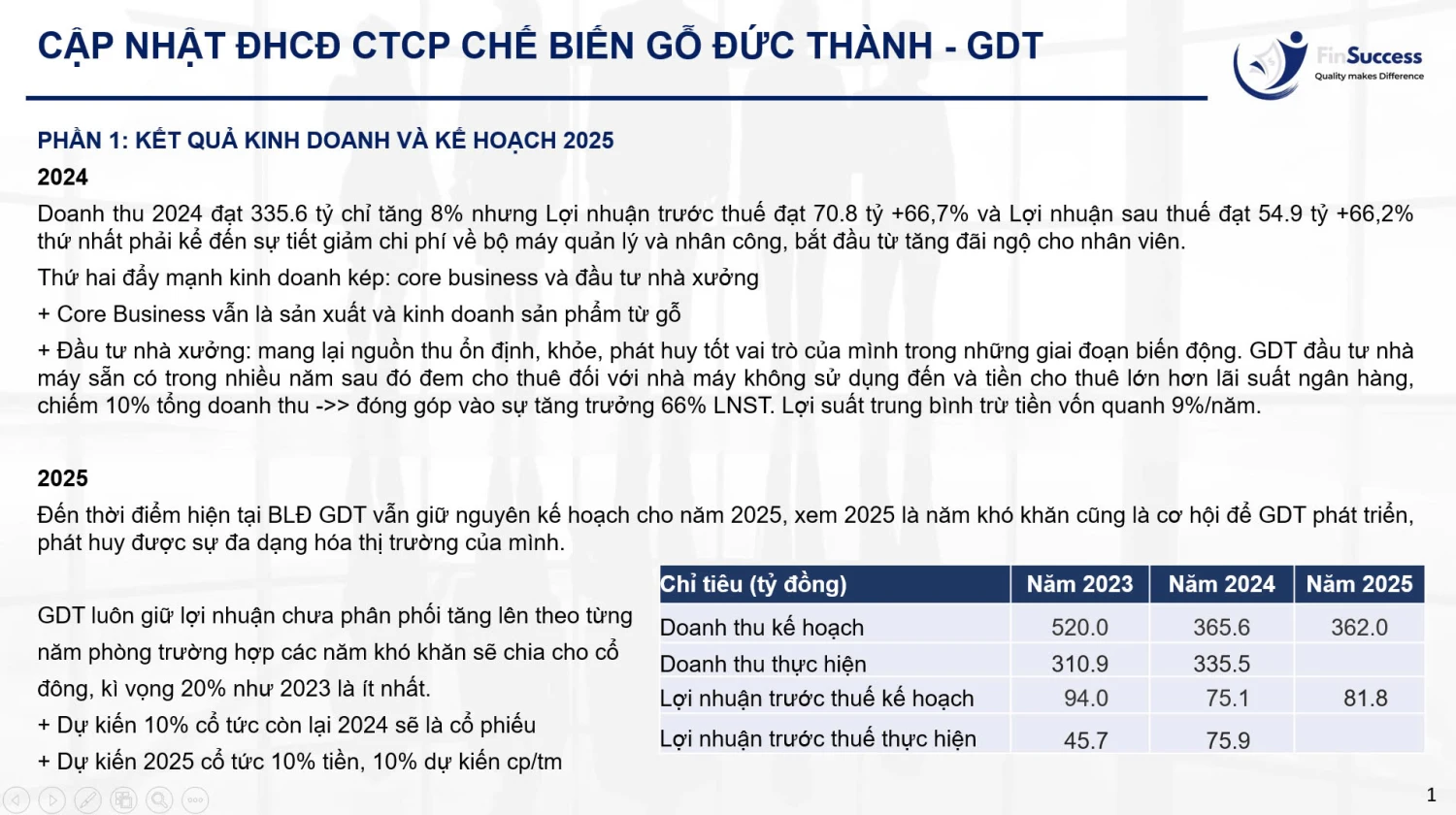

Doanh thu 2024 đạt 335.6 tỷ chỉ tăng 8% nhưng Lợi nhuận trước thuế đạt 70.8 tỷ +66,7% và Lợi nhuận sau thuế đạt 54.9 tỷ +66,2% thứ nhất phải kể đến sự tiết giảm chi phí về bộ máy quản lý và nhân công, bắt đầu từ tăng đãi ngộ cho nhân viên.

Thứ hai đẩy mạnh kinh doanh kép: core business và đầu tư nhà xưởng

+ Core Business vẫn là sản xuất và kinh doanh sản phẩm từ gỗ

+ Đầu tư nhà xưởng: mang lại nguồn thu ổn định, khỏe, phát huy tốt vai trò của mình trong những giai đoạn biến động. GDT đầu tư nhà máy sẵn có trong nhiều năm sau đó đem cho thuê đối với nhà máy không sử dụng đến và tiền cho thuê lớn hơn lãi suất ngân hàng, chiếm 10% tổng doanh thu ->> đóng góp vào sự tăng trưởng 66% LNST. Lợi suất trung bình trừ tiền vốn quanh 9%/năm.

2. Kế hoạch 2025

Đến thời điểm hiện tại BLĐ GDT vẫn giữ nguyên kế hoạch cho năm 2025, xem 2025 là năm khó khăn cũng là cơ hội để GDT phát triển, phát huy được sự đa dạng hóa thị trường của mình.

GDT luôn giữ lợi nhuận chưa phân phối tăng lên theo từng năm phòng trường hợp các năm khó khăn sẽ chia cho cổ đông, kì vọng 20% như 2023 là ít nhất.

- Dự kiến 10% cổ tức còn lại 2024 sẽ là cổ phiếu

- Dự kiến 2025 cổ tức 10% tiền, 10% dự kiến cp/tm

3. Phần Q&A

Câu 1: GDT bị tác động như thế nào trước thuế đối ứng của Mỹ?

Hơn 85% doanh thu đến từ thị trường nước ngoài với các mặt hàng chủ yếu là đồ dùng nhà bếp, hàng gia dụng và nội thất. Thị trường xuất khẩu chính của GDT là châu Á hơn 75%, châu Âu 18% và còn lại là châu Mỹ 2% và châu Úc 2%. GDT có khách hàng ở Mỹ nhưng tỷ trọng nhỏ, trong 90 ngày tạm hoãn thuế này GDT cố gắng hoàn thành giao các đơn hàng trước đó cho khách hàng tại Mỹ. BLĐ cho biết KQKD quý 1 vẫn rất tích cực nhờ các đơn hàng trước đó trong 2024, các quý sau sẽ thể hiện rõ tình hình hơn. BLĐ cũng bày tỏ sự e dè về Quý 2 khi tình hình thuế quan khó đoán trước.

Câu 2: Tờ trình bán một phần tài sản để tái đầu tư hoặc trả bớt nợ vay dài hạn?

Sau khi GDT tiến hành dồn nhà máy 2 giúp tiết kiệm chi phí hđkd rất hiệu quả, sau đó cho thuê có nguồn thu ổn định. GDT tiếp tục tiến hành dồn nhà máy 5 (Giám Đốc Kinh Doanh đi định cư Canada). Trong quá trình đó đã có khách hàng chào mua nhà máy nên BLĐ cũng cân nhắc đến việc bán một phần tài sản khi có giá tốt nên thực hiện chủ trương xin ý kiến cố đông trước.

+ NM 5 mua 58 tỷ, có khách hàng trả 90 tỷ

+ NM6 mua 159 tỷ, phần lớn 138 tỷ, phần nhỏ 21 tỷ, có khách hàng trả phần lớn 170 tỷCó được sự chênh lệch giá mua bán này là nhờ GDT đã chọn thời điểm mua vào tốt trong 2024 tình hình kinh tế khó khăn.

Câu 3: Biến động nhân sự lớn vào cuối 2023 và giai đoạn này có phải chuyển giao thế hệ hay không?

Cuối 2023 GDT gặp khó khăn khi hàng loạt nhân sự chủ chốt đã xin từ nhiệm, trong đó có Tổng Giám đốc, Giám đốc Kinh doanh, Giám đốc sản xuất,… đến 6-7 vị trí bị bỏ ngỏ. Do đó Chủ Tịch HĐQT tiến hành đề cử nhân sự trong công ty, cho đến chiêu mộ bên ngoài vào.Đó cũng là lý do BLĐ đề xuất tiếp tục phát hành ESOP năm thứ hai liên tiếp (2024 2025) để cán bộ cnv tiếp tục đóng góp, gắn bó với công ty.

Về vấn đề chuyển giao thế hệ, đã có thời gian Chủ tịch Lê Hải Liễu đã dừng lại để cho Lê Hồng Thắng và các nhân sự chủ chốt quản lý vì lý do sức khỏe. Dù công ty vẫn được vận hành trơn tru nhưng đã bỏ lỡ nhiều cơ hội tốt nên Chủ tịch đã quyết định quay lại tiếp tục chèo lái GDT.

Nhiệm kỳ 2025-2029 GDT cũng tiến hành bầu lại thành viên HĐQT và thành viên BKS khi các thành viên cũ đều đã đảm nhiệm 2 nhiệm kỳ.

Câu 4: Xin ý kiến cổ đông về kế hoạch đầu tư dự án 12ha?

Theo BLD đây là một dự án tiềm năng, và là “mơ ước” của GDT khi có nơi vừa có thể sản xuất, làm kho lưu trữ vừa có thể hoạt động thương mại. Một vài thông tin về dự án 7:

+ Vốn đầu tư lên đến vài trăm tỷ, hơn nhiều so với vốn điều lệ (chưa có con số cụ thể)

+ Diện tích 12ha, khu đất thương mại dịch vụ, sxkd, có khuôn viên, nhà xưởng (máy rộng nhất GDT hiện tại là 4.5 ha)

+ Nằm trục đường chính DT746, Uyên Hưng Tân Uyên, Bình Dương+ Chủ trương cho thuê trước chứ chưa dời nhà máy về liền, nếu với giá thuê dự kiến hiện tại 10 năm sẽ thu hồi vốn

+ Dự kiến gom được 100 tỷ, phần còn lại sẽ đi vay dựa trên các TS sẵn có của GDT. Khả năng vay được 70-80% các nhà máy hiện hữu (vay theo chương trình bù đắp) dự kiến vay 50-60% tổng giá trị dự án.

Câu 5: Khoản doanh thu từ cho thuê nhà xưởng nếu tình hình khó khăn, KH hủy hợp đồng sẽ như thế nào?

Hiện tại nhà máy 6 đang cho thuê, giá thuê 1 năm 15 tỷ và doanh thu bằng USD. Với giá gốc 159 tỷ, doanh thu gần 10%/năm -> 10 năm lấy lại vốn. Khách hàng này là DN gỗ là nước ngoài, đã bàn bạc về sự hợp tác lâu dài hơn về khả năng gia công sản phẩm cho họ, đây dự là khoản thu tích cực khi các nhà máy GDT đã được tối ưu công nghệ và năng suất rất tốt.GDT cũng có kế hoạch quản trị rủi ro cho mình khi thu cọc thuê đến 6 tháng.

4. Đánh giá của FinSuccess

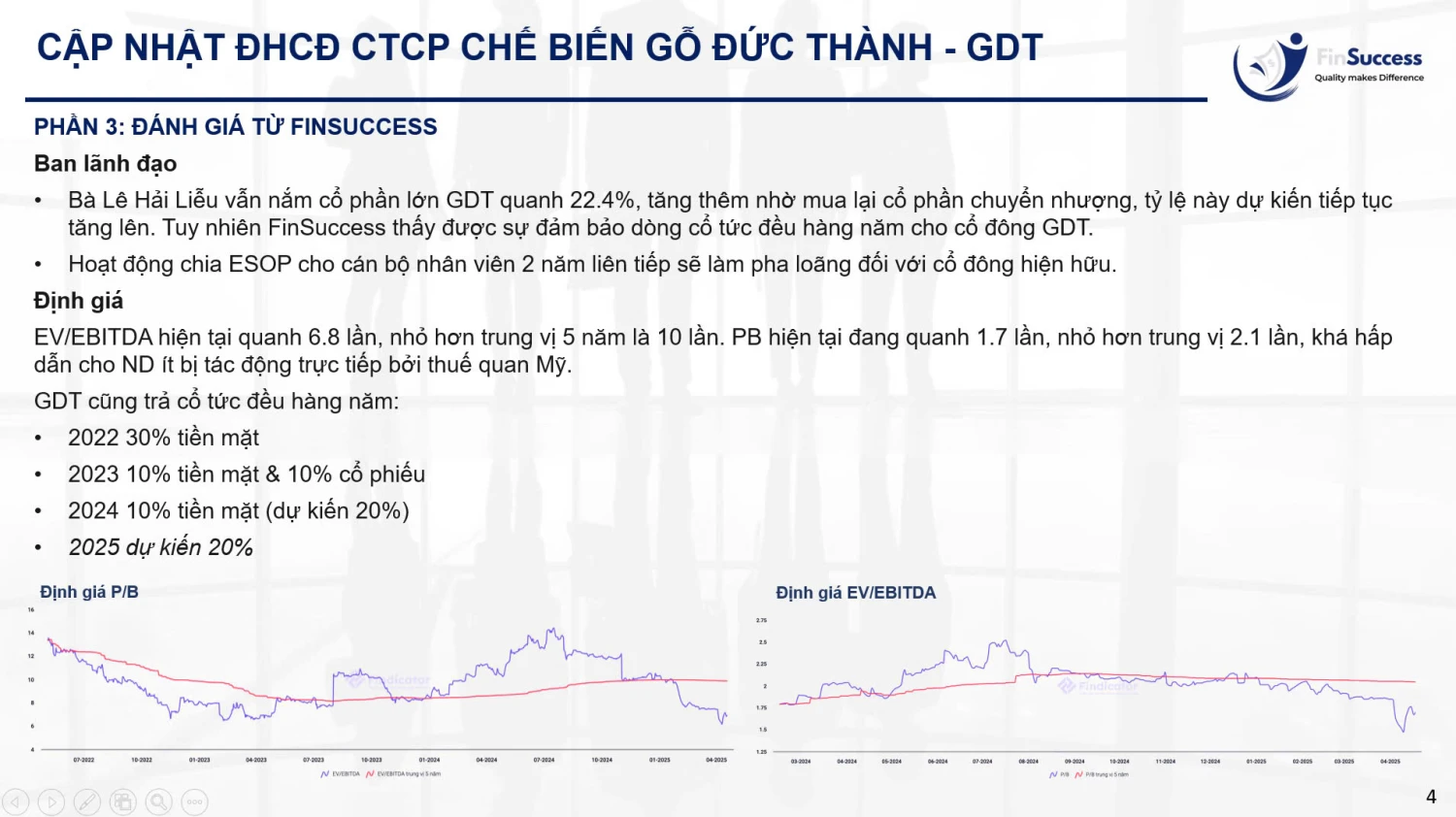

+ Ban lãnh đạo

Bà Lê Hải Liễu vẫn nắm cổ phần lớn GDT quanh 22.4%, tăng thêm nhờ mua lại cổ phần chuyển nhượng, tỷ lệ này dự kiến tiếp tục tăng lên. Tuy nhiên FinSuccess thấy được sự đảm bảo dòng cổ tức đều hàng năm cho cổ đông GDT.Hoạt động chia ESOP cho cán bộ nhân viên 2 năm liên tiếp sẽ làm pha loãng đối với cổ đông hiện hữu.

+ Định giá

EV/EBITDA hiện tại quanh 6.8 lần, nhỏ hơn trung vị 5 năm là 10 lần. PB hiện tại đang quanh 1.7 lần, nhỏ hơn trung vị 2.1 lần, khá hấp dẫn cho ND ít bị tác động trực tiếp bởi thuế quan Mỹ. GDT cũng trả cổ tức đều hàng năm:

- 2022 30% tiền mặt

- 2023 10% tiền mặt & 10% cổ phiếu

- 2024 10% tiền mặt (dự kiến 20%)

- 2025 dự kiến 20%