Phần I: Nội dung chính của đại hội

1. Kế hoạch sản xuất kinh doanh 2026: Tích cực và nhiều tham vọng

Ban lãnh đạo đệ trình và thông qua kế hoạch kinh doanh 2026 với sự phục hồi và tăng trưởng mạnh mẽ trên mọi mảng hoạt động:

- Lượng hành khách: Mục tiêu đạt 126 triệu khách (+10% YoY). Trong đó:

- Khách quốc tế: 50 triệu khách (+12% YoY) – Đóng vai trò là động lực tăng trưởng doanh thu cốt lõi nhờ biên lợi nhuận cao.

- Khách nội địa: 76 triệu khách (+8% YoY).

- Hàng hóa & Bưu kiện: Đạt 1.897 nghìn tấn (+7% YoY).

- Lượt cất hạ cánh: Đạt 755 nghìn lượt chuyến (+8% YoY).

Nhận định: Kế hoạch tăng trưởng được trình bày tại ĐHĐCĐ năm nay cao hơn so với định hướng kế hoạch ban đầu cho năm 2026. Chúng tôi đánh giá kế hoạch này là khả thi, tuy nhiên mang tính "high beta" với tình hình vĩ mô toàn cầu. Yếu tố then chốt để đạt được mức tăng trưởng này phụ thuộc lớn vào việc Mỹ và Iran có thể hoàn tất đàm phán trong tháng 07/2026. Nếu sự kiện này diễn ra thuận lợi, giá nhiên liệu bay có thể hạ nhiệt, đồng thời rủi ro địa chính trị được xoa dịu sẽ kích thích mạnh mẽ các đường bay quốc tế đường dài, hỗ trợ trực tiếp cho mảng khách quốc tế của ACV.

2. Biến động nhân sự cấp cao HĐQT

Đại hội đã thông qua các thay đổi quan trọng về mặt nhân sự quản trị:

- Miễn nhiệm: Ông Vũ Thế Phiệt và Ông Nguyễn Tiến Việt khỏi vị trí Thành viên HĐQT do vi phạm quy định pháp luật.

- Bầu bổ sung: Ông Nguyễn Cao Cường (hiện đang là Phó TGĐ của ACV) vào vị trí Thành viên HĐQT thay thế.

Nhận định: Sự kiện miễn nhiệm 2 thành viên HĐQT mang tính chất rủi ro quản trị trong ngắn hạn. Tuy nhiên, việc ACV nhanh chóng bầu bổ sung ông Nguyễn Cao Cường từ nguồn nhân sự nội bộ (Phó TGĐ am hiểu hoạt động lõi) sẽ giúp ổn định lại bộ máy điều hành và đảm bảo không gây gián đoạn đến các siêu dự án đang trong giai đoạn nước rút (Long Thành, T3 Tân Sơn Nhất).

Phần II: Ghi nhận từ phiên thảo luận

Phiên hỏi đáp tập trung vào 3 nhóm chủ đề chính: (1) Tiến độ Capex hạ tầng, (2) Sức khỏe tài chính, và (3) Cấu trúc vốn.

1. Tiến độ các dự án hạ tầng trọng điểm (Động lực tăng trưởng trung/dài hạn)

- Siêu dự án CHKQT Long Thành (Giai đoạn 1):

- Cập nhật: BLĐ tự tin đánh giá tiến độ hiện tại là khả thi. Dự án dự kiến chạy thử từ Tháng 09/2026 và chính thức đi vào hoạt động từ Tháng 12/2026.

- Đánh giá: Đây là catalyst lớn nhất đối với ACV. Việc đi vào hoạt động đúng tiến độ cuối năm 2026 sẽ giúp ACV hóa giải nút thắt công suất, ghi nhận doanh thu đột biến từ 2027, dù chi phí khấu hao ban đầu sẽ gây áp lực lên lợi nhuận ròng.

- Dự án cải tạo nhà ga T1 - CHKQT Tân Sơn Nhất (SGN):

- Cập nhật: Sẽ khởi công cải tạo trong năm 2027 với kế hoạch hợp nhất T1 và T2. Để duy trì vận hành, VJC sẽ chuyển một phần hoạt động sang T2 và T3 trong thời gian thi công.

- Đánh giá: Quá trình hợp nhất có thể gây gián đoạn cục bộ đến hoạt động khai thác của các hãng hàng không nội địa (đặc biệt là VJC) trong năm 2027. Tuy nhiên, khi hoàn thành, cấu trúc SGN sẽ được tối ưu hóa đáng kể.

- Dự án CHKQT Gia Bình:

- Cập nhật: Dự án dự kiến đạt công suất 30 triệu khách/năm từ giữa 2028 (vượt tiến độ so với Quy hoạch ban đầu là 2030). Hiện chưa có kế hoạch chia tải cụ thể giữa Nội Bài (HAN) và Gia Bình (đang chờ Cục HKVN và Bộ Xây dựng).

- Đánh giá: Cho thấy năng lực thực thi dự án của ACV đang được cải thiện. Việc phân bổ lưu lượng giữa Nội Bài và Gia Bình sẽ là yếu tố cần theo dõi sát sao từ năm 2028 để đánh giá hiệu suất khai thác của khu vực phía Bắc.

2. Vấn đề tài chính & quản trị rủi ro

- Các khoản phải thu khó đòi từ các Hãng hàng không:

- Cập nhật: Các con nợ chính yếu (Pacific Airlines, Bamboo Airways, Vietravel Airlines) vẫn đang trong quá trình tái cấu trúc nên ACV chưa thể thu hồi tiền. Dù vậy, BLĐ nhận định các khoản này vẫn có khả năng thu hồi, bao gồm cả phần lãi trả chậm theo hợp đồng.

- Đánh giá: ACV vẫn sẽ phải trích lập dự phòng cho các khoản nợ này trong năm 2026, gây áp lực lên lợi nhuận hoạt động. Tuy nhiên, nếu tiến trình tái cấu trúc của các hãng bay thành công, đây sẽ là khoản hoàn nhập dự phòng khổng lồ tạo đột biến lợi nhuận trong tương lai.

3. Cấu trúc vốn, cổ tức & tính đại chúng

- Đáp ứng điều kiện công ty đại chúng:

- Cập nhật: Bộ Tài chính hiện vẫn đang nắm giữ ~95,4% cổ phần. ACV đang tích cực lập đề án tái cơ cấu để đáp ứng tiêu chí tỷ lệ cổ phiếu tự do chuyển nhượng.

- Đánh giá: Đề án tái cơ cấu này nhiều khả năng sẽ liên quan đến việc thoái vốn nhà nước hoặc phát hành thêm. Nếu thực hiện, tính thanh khoản của ACV trên thị trường sẽ được cải thiện đáng kể, là động lực để cổ phiếu ACV hấp dẫn hơn trong mắt các quỹ đầu tư ngoại.

- Chính sách cổ tức tiền mặt:

- Cập nhật: ACV sẽ xem xét trả cổ tức tiền mặt trở lại từ năm 2027, sau khi điểm rơi dòng tiền đầu tư cho các nhà ga lớn (đặc biệt là Long Thành) đi qua.

- Đánh giá: Đây là tín hiệu cực kỳ tích cực cho các nhà đầu tư dài hạn. Chu kỳ Capex nặng nề nhất của ACV (2024-2026) sắp kết thúc, mở ra kỷ nguyên thu hoạch từ 2027 với dòng tiền tự do dồi dào.

Kết luận:

- ĐHĐCĐ 2026 của ACV vẽ ra một bức tranh chuyển giao bản lề cực kỳ rõ nét. Năm 2026 sẽ là năm chạy nước rút cuối cùng của các đại dự án hạ tầng và là năm kỳ vọng vào sự tháo gỡ điểm nghẽn vĩ mô (Sự kiện Mỹ - Iran T07/2026). Dù ngắn hạn vẫn còn áp lực từ trích lập dự phòng nợ xấu và biến động quản trị, câu chuyện tăng trưởng và câu chuyện cổ tức từ 2027 trở đi là cực kỳ rõ ràng.

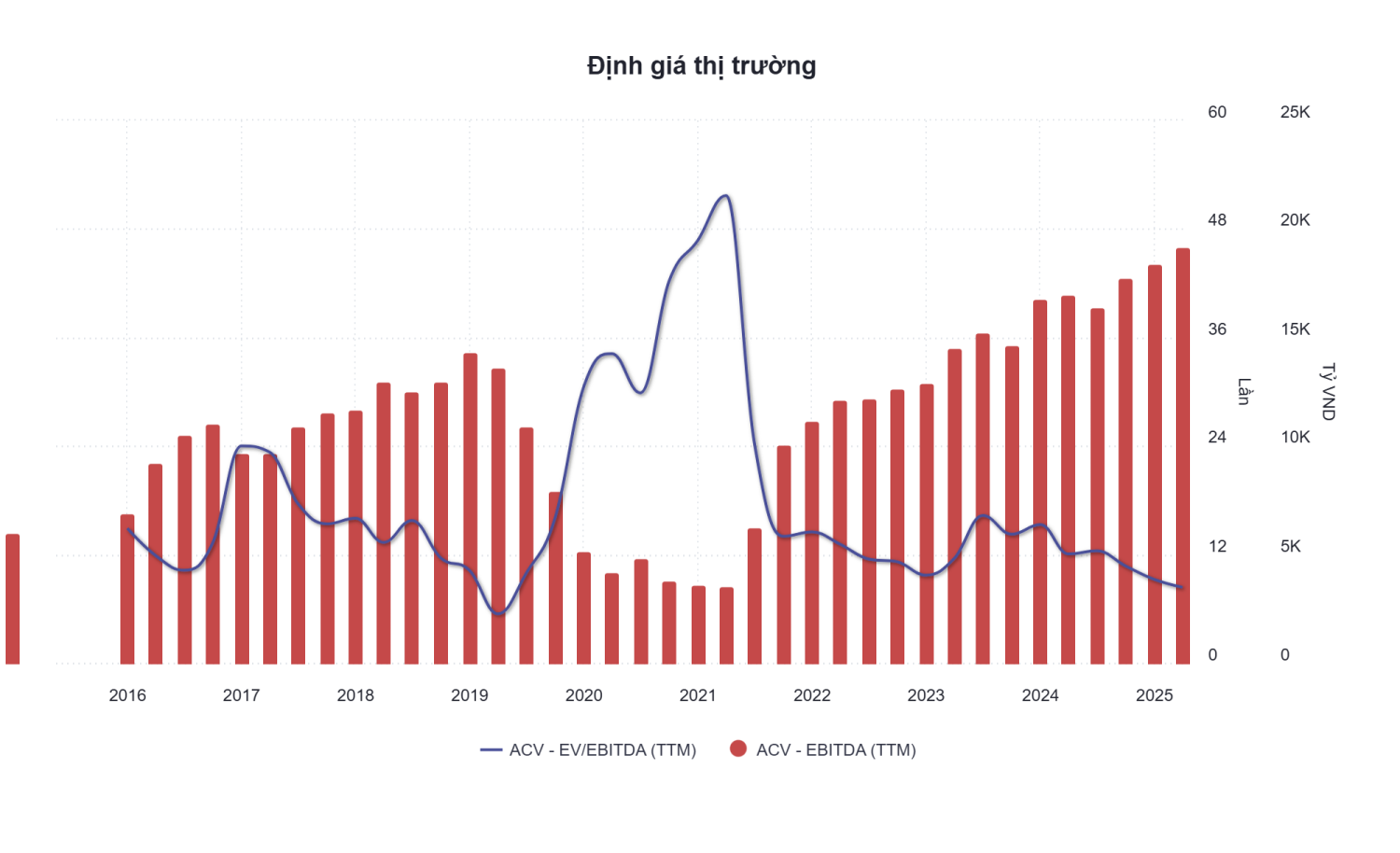

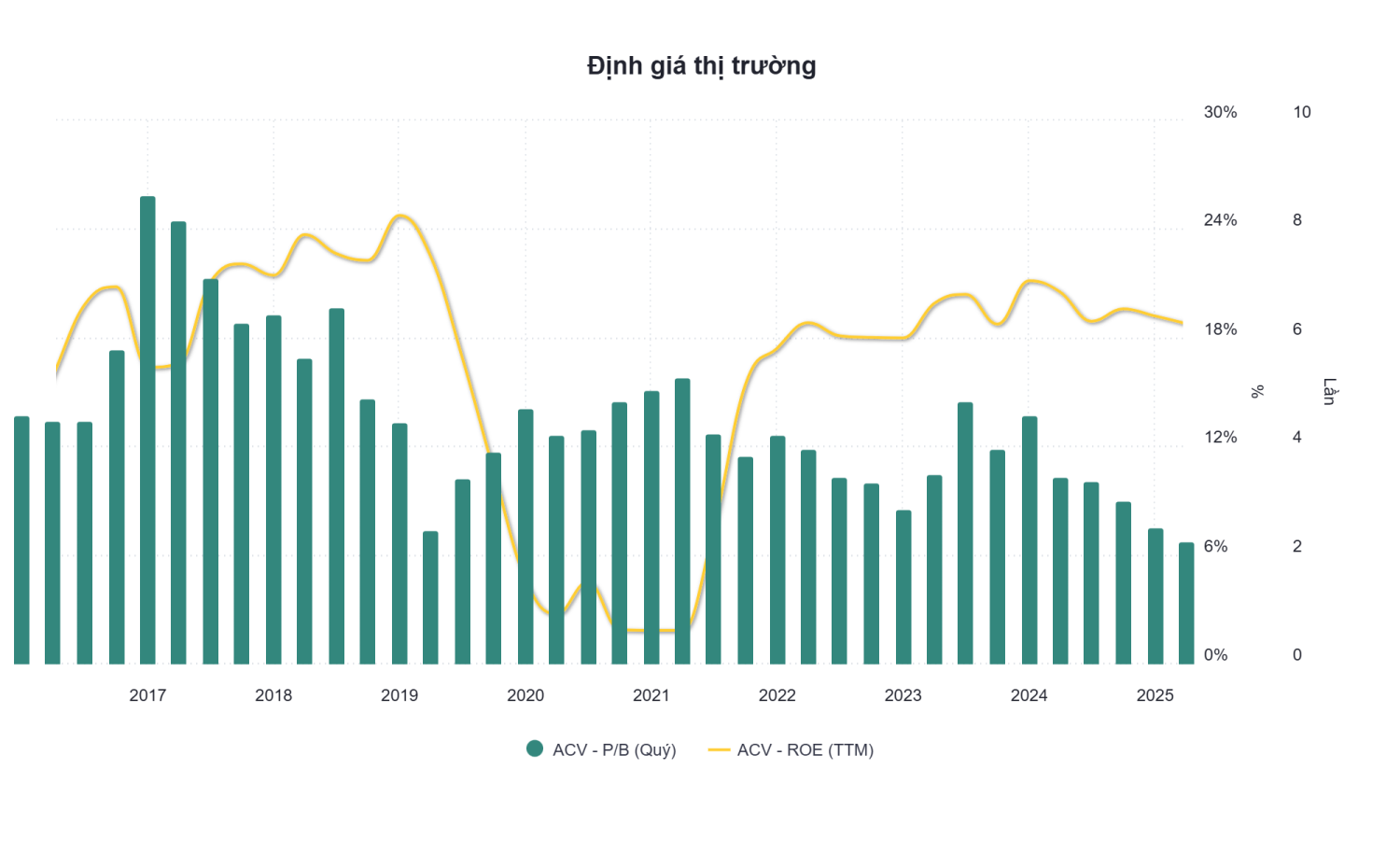

- Hiện tại ACV đang giao dịch với EV/EBITDA khoảng 8,2 lần, P/B quanh 2,2 lần trong khi ROE đang quanh mốc 18% và P/E quanh 12.5 lần.

Nguồn: FPTS, Finsuccess tổng hợp