1. Kế hoạch Tài chính và Mục tiêu cốt lõi năm 2026

Các chỉ tiêu trọng yếu:

- Doanh thu tập đoàn: Ước tính đạt 12.230 tỷ VNĐ trong năm 2026.

- Lợi nhuận sau thuế (LNST): Mục tiêu đạt 2.814 tỷ VNĐ.

- Giá trị hợp đồng Cơ điện (M&E) ký mới: 6.000 tỷ VNĐ.

- Dự án năng lượng khởi công: 328 MW.

Cơ cấu Kế hoạch Doanh thu & LNST năm 2026 theo mảng:

- Điện, năng lượng: Doanh thu 5.476 tỷ VNĐ | LNST 1.465 tỷ VNĐ (Chiếm tỷ trọng lớn nhất).

- Nước & Môi trường: Doanh thu 221 tỷ VNĐ | LNST 346 tỷ VNĐ.

- Bất động sản: Doanh thu 1.861 tỷ VNĐ | LNST 603 tỷ VNĐ.

- Cơ điện & Thương mại (M&E): Doanh thu 4.672 tỷ VNĐ | LNST 227 tỷ VNĐ.

Tổng hợp KQKD:

- Nhìn chung KQKD mảng điện có sự suy yếu trong năm Q2/2026 dựa trên kết quả ước tính do tình hình thủy văn kém thuận lợi hơn.

2. Định hướng chiến lược mảng Năng lượng (Đến năm 2030)

Đây là trọng tâm được thảo luận nhiều nhất trong phần Q&A, với mục tiêu đạt lợi nhuận 5.000 tỷ VNĐ vào năm 2030 (tương đương mức tăng trưởng trung bình 30%/năm).

- Quy mô công suất: Hiện tại đang có 1,4 GW. Mục tiêu đến 2030 đạt 3 GW.

- Pipeline dự án bổ sung 1,6 GW: Điện gió gần bờ (Nearshore): 500 MW (dự kiến cuối 2026 có giấy phép). Điện gió ngoài khơi (Offshore): 500 MW (Dự án đầu tiên hoàn thành trước 2030 và sẽ phấn đấu đạt được giấy phép cuối năm 2026). Còn lại sẽ là điện mặt trời nổi và điện mời trời có pin lưu trữ.

- Thách thức về biên lợi nhuận & Suất đầu tư: Mặc dù suất đầu tư điện gió đã giảm, nhưng với khung giá hiện tại của EVN, IRR của các dự án (như điện gió gần bờ) đang ở mức thấp dưới 10%. Cơ chế mới siết chặt (tính bằng VNĐ chứ không tính bằng USD như trước theo giá FIT) đòi hỏi phải kiểm soát capex cực kỳ gắt gao.

- Vấn đề pháp lý & Nguồn vốn: Doanh nghiệp khẳng định không bị ảnh hưởng bởi các cuộc điều tra liên quan đến đường dây mạch 3.

3. Cập nhật các mảng kinh doanh khá

Cơ điện (M&E) - Dự án Sân bay Long Thành:

- Gói thầu cơ điện lạnh (gói thấu 5.10 với Newtecons là đơn vị trúng thầu chính thức của liên danh VIETUR, REE đóng vai trò là nhà thầu phụ) 2.534 tỷ đồng đã tái khởi động sau 3-4 tháng gián đoạn (do chủ đầu tư sân bay bị điều tra). Các nhà thầu đã quay lại làm việc, dự kiến cuối năm nay vận hành theo kế hoạch. Tuy vậy, tiến độ thanh toán chậm hơn trước, dòng tiền tổng (chi ra và thu về) hiện đang âm nhưng công ty vẫn đang bám sát chặt chẽ để đảm bảo thu hồi dòng tiền đúng hạn.

Nước & Môi trường:

- Nhà máy nước Sông Đà (giai đoạn nâng công suất từ 300m3 ngày đêm lên 600m3 ngày đêm) sắp hoàn tất, cơ bản chỉ vài tháng nữa là xong. Kết quả kinh doanh khả quan do tình hình thời tiết Hà Nội nắng nóng..

Bất động sản (Cho thuê & Phát triển): Hiện các dự án sẵn như công trình thương mại - cao ốc văn phòng tại phường Phú Hữu, TP. Thủ Đức (New City) vẫn chờ đợi thời điểm triển khai khi thị trường cho thuê vẫn chưa thực sự khả quan.

4. Cấu trúc Vốn & Chi phí Tài chính

Ban lãnh đạo chia sẻ những áp lực thực tế về cấu trúc nợ trong môi trường hiện tại:

- Đòn bẩy cao: Tỷ lệ vốn vay hiện đang ở mức 70-75%, cá biệt có những đơn vị vốn chủ sở hữu (equity) chỉ chiếm 10-15% để làm các dự án điện.

- Chi phí lãi vay: Lãi suất tăng khiến biên lợi nhuận mỏng lại (REE đã phải rất cố gắng để deal để lãi vay chỉ còn 2-2.5%).

- Nguồn lực ngân hàng: Hạn hẹp, gây áp lực lên việc thu xếp vốn cho các dự án gối đầu.

5. Chuyển giao thế hệ & Thiết chế quyền lực mới

- Bước ngoặt HĐQT: Sự từ nhiệm của thế hệ lãnh đạo gạo cội (Bà Mai Thanh, Ông Ashok) đánh dấu việc chuyển giao chính thức cho lớp kế cận. Tuy vậy, bà Mai Thanh vẫn hoạt động trong UBCL để đưa ra các tư vấn các chiến lược quan trọng cho tập đoàn trong thời gian tới.

- Quyền lực hội tụ về UBCL: Ủy ban Chiến lược được luật hóa thành "chốt chặn" cao nhất, nắm quyền quyết định các vấn đề sống còn: M&A, cấu trúc vốn, và định hướng dài hạn.

- Tinh gọn HĐQT: Rút biên độ thành viên xuống 5-7 người để bộ máy thực chiến phản ứng linh hoạt và ra quyết định nhanh gọn hơn.

6. Siết chặt Quản trị Tập đoàn

- Gom quyền đầu tư: Công ty mẹ nắm quyền phê duyệt trước mọi quyết định M&A, mở rộng thị trường hay thoái vốn của các công ty con.

- Kiểm soát rủi ro độc lập: Lập kênh báo cáo tuân thủ và hệ thống kiểm toán nội bộ đâm thẳng từ công ty mẹ xuống các đơn vị thành viên, tách biệt với báo cáo kinh doanh thông thường.

7. Chính sách ESOP

- Pha loãng thấp: Chỉ 0,08% lượng cổ phiếu lưu hành, giải tỏa dần trong 3 năm (30% - 30% - 40%).

- Ưu tiên UBCL: Hơn 38% tổng lượng ESOP đợt này được dồn cho UBCL, khẳng định vị thế trọng yếu của cơ quan này.

- Thưởng phạt rạch ròi: Lãnh đạo công ty con được phân bổ ESOP dựa trên các mốc đóng góp lợi nhuận cụ thể.

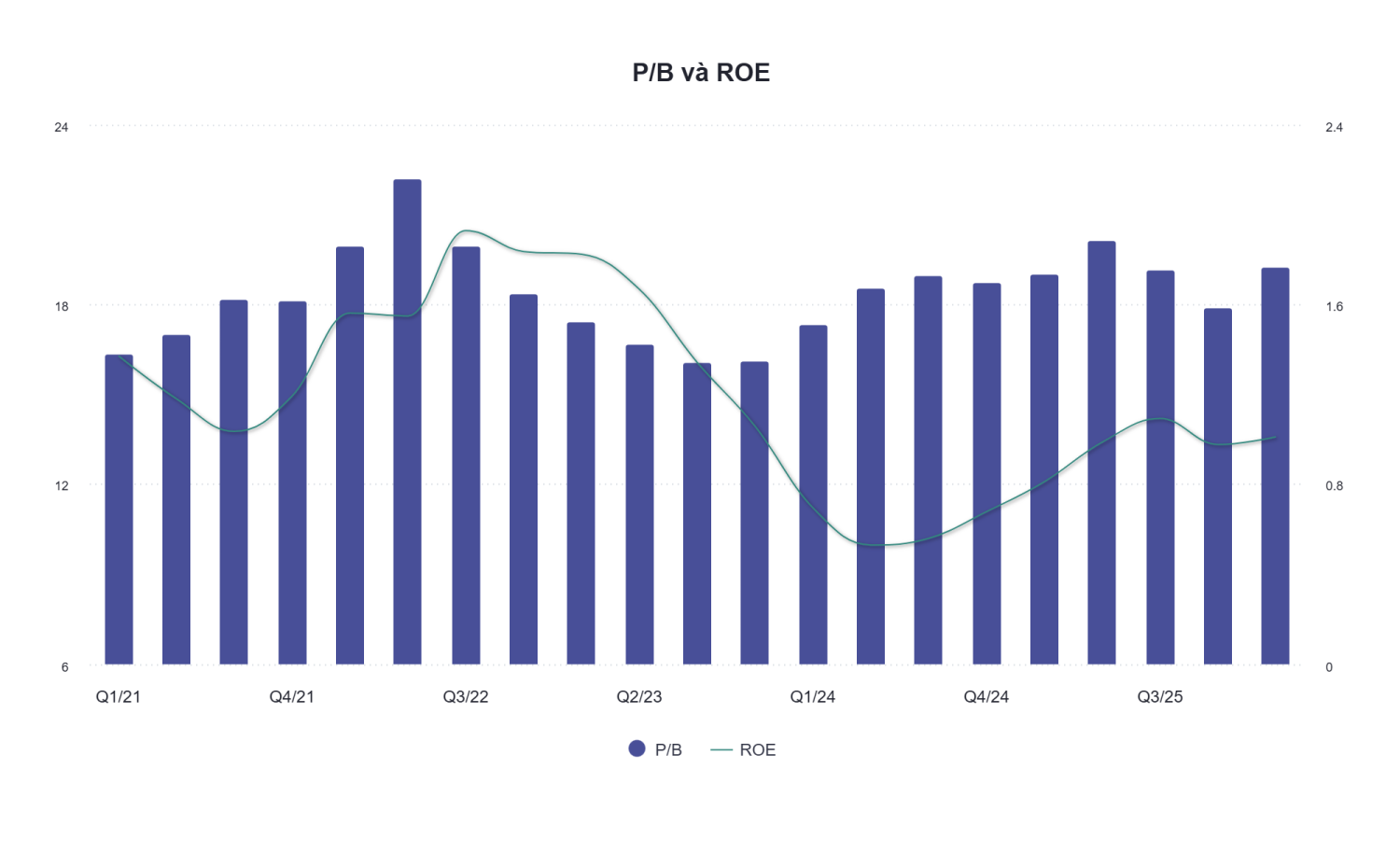

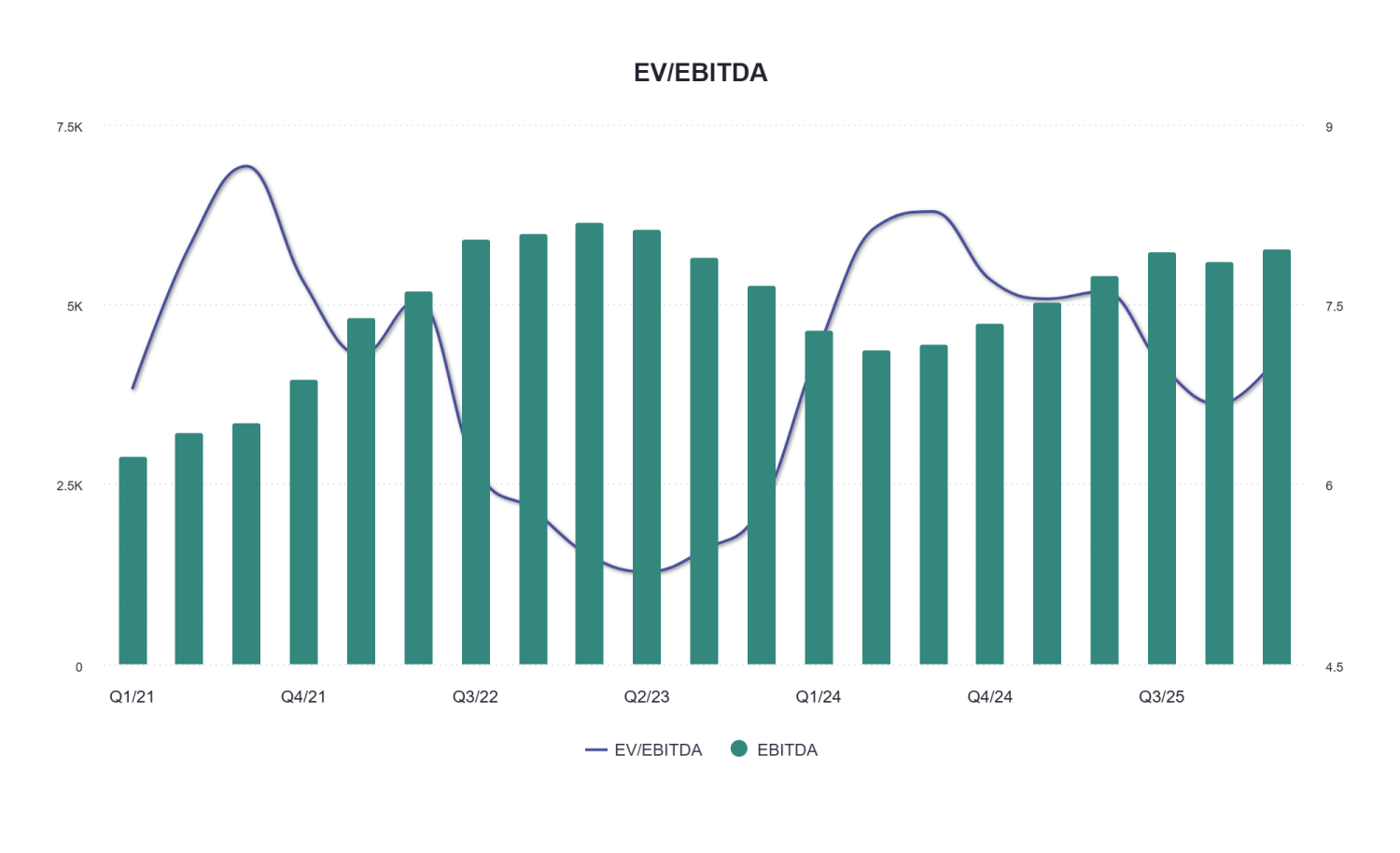

8. Cập nhật định giá của REE