Tuần trước, tôi đã chia sẻ một chương trong cuốn sách Principles for Dealing with the Changing World Order (xuất bản năm 2021), trong đó phân tích các dấu hiệu kinh điển cần theo dõi khi trật tự địa chính trị toàn cầu bước vào giai đoạn suy thoái theo một tiến trình lặp lại mang tính chu kỳ – điều tôi gọi là “Chu kỳ Lớn” (Big Cycle).

Việc hiểu rõ mô hình vận động điển hình của chu kỳ này, sau đó đối chiếu với các diễn biến thực tế, sẽ giúp chúng ta có góc nhìn sâu sắc hơn về bối cảnh hiện tại cũng như những kịch bản có thể xảy ra trong tương lai. Bài viết đã nhận được sự quan tâm rất lớn, với hơn 75 triệu lượt xem, và nhiều độc giả đã đặt câu hỏi về hàm ý của những phân tích đó đối với hoạt động đầu tư.

Trước nhu cầu đó, tôi xin tiếp tục chia sẻ chương kế tiếp của cuốn sách mang tên “Đầu tư trong bối cảnh Chu kỳ Lớn” (Investing in Light of the Big Cycle). Tôi cho rằng chương này mang lại một góc nhìn hữu ích và có tính định hướng cho các quyết định phân bổ tài sản trong giai đoạn hiện nay.

“Trò chơi” mà tôi theo đuổi trong cả cuộc sống lẫn sự nghiệp là nỗ lực tìm hiểu cách thế giới vận hành, xây dựng các nguyên tắc để ứng xử hiệu quả với nó, và sau đó đặt cược dựa trên những nguyên tắc đó. Toàn bộ nghiên cứu mà tôi chia sẻ trong cuốn sách này được thực hiện nhằm phục vụ mục tiêu đó.

Tự nhiên, khi nhìn lại tất cả những gì đã phân tích đến thời điểm này, tôi luôn suy nghĩ về việc áp dụng chúng vào hoạt động đầu tư của mình. Để cảm thấy yên tâm rằng mình đang đầu tư một cách đúng đắn, tôi cần hiểu rõ cách tiếp cận của mình sẽ vận hành như thế nào xuyên suốt các giai đoạn lịch sử. Nếu tôi không thể giải thích một cách thuyết phục những gì đã xảy ra trong quá khứ — hoặc ít nhất không có một chiến lược đủ vững vàng để xử lý những điều mình chưa biết — tôi xem đó là sự bất cẩn nghiêm trọng trong quản trị rủi ro.

Như bạn đã thấy qua nghiên cứu của tôi về 500 năm lịch sử gần đây, thế giới đã trải qua các Chu kỳ Lớn (Big Cycles) với những giai đoạn tích lũy tài sản và quyền lực vượt trội, xen kẽ với những thời kỳ suy giảm sâu sắc. Trong số các yếu tố cấu thành nên các chu kỳ đó, chu kỳ nợ và thị trường vốn là động lực có ảnh hưởng lớn nhất. Dưới góc nhìn của nhà đầu tư, có thể gọi đây là “Chu kỳ Đầu tư Lớn” (Big Investing Cycle).

Với tôi, điều thiết yếu là phải hiểu các chu kỳ này đủ sâu để có thể điều chỉnh chiến thuật phân bổ tài sản, tái cơ cấu hoặc đa dạng hóa danh mục nhằm (i) phòng vệ trước các rủi ro mang tính hệ thống, và/hoặc (ii) tận dụng cơ hội sinh lời phát sinh từ chính những biến động chu kỳ đó. Khi nắm bắt được bản chất của các chu kỳ — và lý tưởng nhất là xác định được vị thế của từng quốc gia trong chu kỳ của họ — tôi có thể thực hiện điều này một cách chủ động.

Trong gần 50 năm hoạt động với tư cách là một nhà đầu tư vĩ mô toàn cầu (global macro investor), tôi đã đúc kết được nhiều chân lý mang tính phổ quát và vượt thời gian, hình thành nên hệ thống nguyên tắc đầu tư của mình. Dù tôi sẽ không đi sâu vào toàn bộ các nguyên tắc đó ở đây (chúng sẽ được trình bày chi tiết hơn trong cuốn Principles: Economics and Investing), tôi muốn chia sẻ một nguyên tắc cốt lõi và đặc biệt quan trọng.

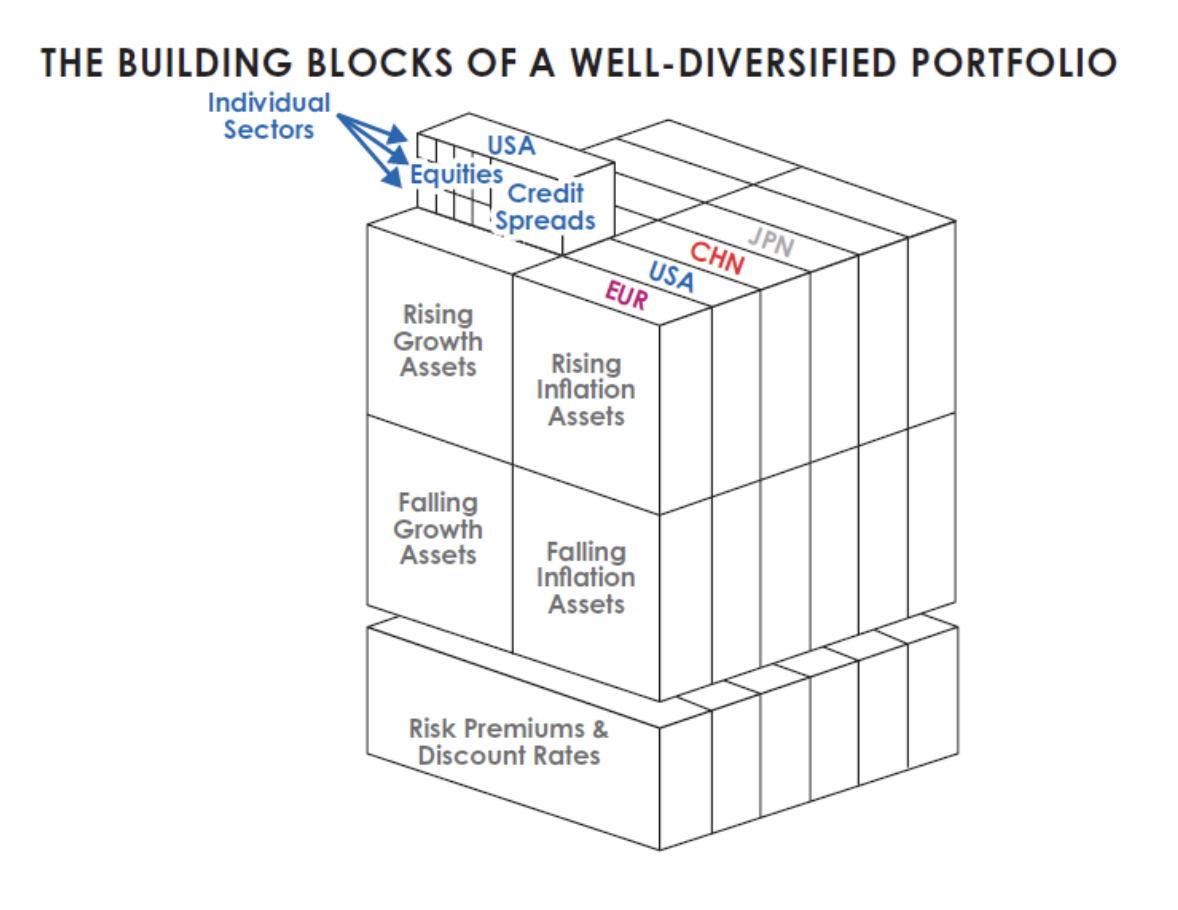

4 yếu tố cốt lõi

Tất cả các thị trường về cơ bản được chi phối bởi bốn yếu tố cốt lõi: tăng trưởng (growth), lạm phát (inflation), phần bù rủi ro (risk premium) và lãi suất chiết khấu (discount rate).

Tôi hiểu rằng cách tiếp cận của mình khác với phần lớn nhà đầu tư vì hai lý do. Thứ nhất, đa số nhà đầu tư không tìm kiếm các giai đoạn tương đồng trong lịch sử vì họ cho rằng lịch sử và lợi suất đầu tư trong quá khứ phần lớn không còn phù hợp với họ. Thứ hai, họ không nhìn lợi suất đầu tư dưới lăng kính mà tôi vừa mô tả. Tôi tin rằng những góc nhìn này mang lại cho tôi và Bridgewater một lợi thế cạnh tranh, nhưng việc chấp nhận hay không hoàn toàn tùy thuộc vào bạn.

Phần lớn nhà đầu tư xây dựng kỳ vọng dựa trên những gì họ trải nghiệm trong suốt cuộc đời mình, và một số ít thận trọng hơn có thể nhìn lại lịch sử từ những năm 1950 hoặc 1960 để kiểm chứng các nguyên tắc ra quyết định của họ. Tôi không biết nhà đầu tư nào — cũng như không biết nhà hoạch định chính sách kinh tế cấp cao nào (và tôi biết nhiều người xuất sắc trong số đó) — thực sự có sự hiểu biết sâu sắc về những gì đã xảy ra trong quá khứ và vì sao nó xảy ra. Những nhà đầu tư xem xét lợi suất dài hạn thường tập trung vào Mỹ và Anh — hai quốc gia chiến thắng trong Thế chiến I và Thế chiến II — như là đại diện tiêu biểu. Điều này một phần vì không nhiều thị trường cổ phiếu và trái phiếu tồn tại sau Thế chiến II. Tuy nhiên, những quốc gia và giai đoạn này không mang tính đại diện do tồn tại thiên lệch sống sót (survivorship bias). Khi nhìn vào lợi suất của Mỹ và Anh, người ta đang quan sát những quốc gia đặc biệt may mắn trong một giai đoạn tương đối hòa bình và năng suất cao — phần thuận lợi nhất của Chu kỳ Lớn. Việc không xem xét những gì đã xảy ra ở các quốc gia khác và trong các giai đoạn trước đó sẽ dẫn đến một góc nhìn méo mó.

Nếu suy luận logic dựa trên những gì chúng ta biết về Chu kỳ Lớn, khi mở rộng góc nhìn thêm vài thập kỷ và quan sát các khu vực khác, ta sẽ có một góc nhìn hoàn toàn khác, thậm chí gây sốc. Tôi sẽ cho bạn thấy điều đó vì tôi tin rằng bạn nên có cái nhìn này.

Trong 35 năm trước năm 1945, tại hầu hết các quốc gia, gần như toàn bộ tài sản bị phá hủy hoặc tịch thu, và ở một số nơi nhiều nhà tư bản bị giết hoặc bỏ tù do sự phẫn nộ khi thị trường vốn và chủ nghĩa tư bản sụp đổ cùng với trật tự cũ. Nếu quan sát vài thế kỷ gần đây, ta thấy những chu kỳ bùng nổ và suy thoái cực đoan như vậy diễn ra một cách thường xuyên: có những giai đoạn bùng nổ của vốn và tầng lớp tư bản (như Cuộc Cách mạng Công nghiệp lần hai và Thời kỳ Gilded Age cuối thế kỷ 19 – đầu thế kỷ 20), sau đó là các giai đoạn chuyển tiếp với xung đột nội bộ và xung đột quốc tế gia tăng (như giai đoạn 1900–1910), và tiếp theo là các giai đoạn xung đột lớn và suy thoái kinh tế nghiêm trọng (như giai đoạn 1910–1945). Đồng thời, có thể thấy rằng các mối quan hệ nhân – quả đứng sau những chu kỳ bùng nổ và suy thoái đó hiện nay giống với giai đoạn cuối chu kỳ (suy thoái và tái cấu trúc) hơn là giai đoạn đầu chu kỳ (bùng nổ và xây dựng).

Mục tiêu của tôi đơn giản là quan sát và cố gắng hiểu những gì đã xảy ra trong quá khứ, rồi trình bày lại một cách rõ ràng cho bạn. Đó là điều tôi sẽ làm. Tôi sẽ bắt đầu từ năm 1350, dù câu chuyện thực tế bắt đầu sớm hơn nhiều.

Chu kỳ Lớn của Chủ nghĩa Tư bản và Thị trường

Trước khoảng năm 1350, việc cho vay lấy lãi bị cấm trong cả Thiên Chúa giáo và Hồi giáo — và trong Do Thái giáo, điều này bị cấm trong nội bộ cộng đồng — do những hệ quả nghiêm trọng mà nó gây ra, khi bản chất con người khiến nhiều người vay vượt quá khả năng trả nợ, tạo ra căng thẳng và thường dẫn đến bạo lực giữa người vay và người cho vay. Do thiếu hoạt động tín dụng, tiền tệ thời đó là “tiền cứng” như vàng và bạc. Khoảng một thế kỷ sau, trong Thời đại Khám phá, các nhà thám hiểm đi khắp thế giới thu thập vàng bạc và các tài sản hữu hình khác để tạo ra của cải; họ và những người tài trợ chia sẻ lợi nhuận, tạo nên một hệ thống khuyến khích hiệu quả để làm giàu.

“Giả kim thuật” của hoạt động cho vay như chúng ta biết ngày nay xuất hiện lần đầu tại Ý vào khoảng năm 1350. Các quy tắc cho vay thay đổi và các dạng tiền mới được tạo ra: tiền gửi ngân hàng, trái phiếu và cổ phiếu tương tự như hiện nay. Tài sản dần trở thành những lời hứa thanh toán tiền trong tương lai — thứ tôi gọi là “tài sản tài chính”. Hãy nghĩ đến tác động to lớn của việc phát minh và phát triển thị trường trái phiếu và cổ phiếu: trước đó, toàn bộ tài sản đều hữu hình. Hãy tưởng tượng nếu tiền gửi, cổ phiếu và trái phiếu — tức các lời hứa thanh toán trong tương lai — không tồn tại; bạn sẽ còn lại bao nhiêu của cải? Có lẽ rất ít, và bạn sẽ hành xử khác đi, chẳng hạn tích lũy nhiều tài sản hữu hình hơn. Đó chính là thực trạng trước khi các công cụ tài chính này ra đời.

Khi tài sản tài chính được phát minh và mở rộng, tiền không còn bị ràng buộc chặt với vàng và bạc. Vì tiền và tín dụng, cùng với sức mua, ít bị giới hạn hơn, các doanh nhân có ý tưởng tốt có thể thành lập công ty, vay vốn và/hoặc bán cổ phần để huy động tiền mua những gì họ cần. Các lời hứa thanh toán trở thành tiền thông qua các bút toán kế toán. Khoảng năm 1350, những người có khả năng làm điều này — nổi tiếng nhất là gia tộc Medici tại Florence — thực chất có thể tạo ra tiền. Nếu có thể tạo ra tín dụng gấp nhiều lần lượng tiền thực có, bạn tạo ra sức mua lớn và không cần nhiều vàng bạc nữa. Việc tạo ra các dạng tiền mới khi đó — và đến nay vẫn vậy — là một dạng “giả kim thuật”, và những người có thể tạo ra và sử dụng nó — ngân hàng, doanh nhân và nhà tư bản — trở nên rất giàu có và quyền lực.

Quá trình mở rộng tài sản tài chính tiếp diễn cho đến ngày nay, khiến tài sản tài chính trở nên lớn đến mức tiền cứng như vàng bạc và các tài sản hữu hình khác (như bất động sản) trở nên tương đối kém quan trọng. Tuy nhiên, càng nhiều lời hứa tồn tại dưới dạng tài sản tài chính thì rủi ro không thực hiện được các lời hứa đó càng lớn. Đó chính là bản chất của chu kỳ nợ – tiền tệ – kinh tế. Hãy nghĩ đến quy mô tài sản tài chính hiện nay so với tài sản thực và tưởng tượng nếu mọi người cùng lúc cố gắng chuyển đổi tài sản tài chính thành tài sản thực bằng cách bán chứng khoán để mua hàng hóa; điều đó giống như một cuộc rút tiền hàng loạt khỏi ngân hàng và hệ thống không thể đáp ứng. Tuy nhiên, với tiền pháp định, ngân hàng trung ương có thể in và cung cấp lượng tiền cần thiết để đáp ứng nhu cầu, và đó là một chân lý mang tính phổ quát và vượt thời gian. Đồng thời, cũng cần nhớ rằng tiền giấy và tài sản tài chính — vốn chỉ là lời hứa thanh toán — không có nhiều ý nghĩa tự thân; giá trị thực sự nằm ở những gì chúng có thể mua được.

Như đã thảo luận chi tiết ở Chương 3, khi tín dụng được tạo ra, sức mua được tạo ra để đổi lấy một lời hứa trả nợ, vì vậy nó kích thích trong ngắn hạn nhưng gây sức ép trong dài hạn, từ đó hình thành các chu kỳ. Trong suốt lịch sử, mong muốn có được tiền (bằng cách vay nợ hoặc phát hành cổ phiếu) và mong muốn tiết kiệm tiền (bằng cách cho vay hoặc mua cổ phiếu) tồn tại trong mối quan hệ cộng sinh. Điều này thúc đẩy tăng trưởng sức mua nhưng cuối cùng dẫn đến quá nhiều lời hứa thanh toán vượt quá khả năng thực hiện, gây ra các cuộc khủng hoảng vỡ nợ và sụp đổ thị trường chứng khoán. Đó là lúc các ngân hàng và nhà tư bản bị “treo cổ” — cả theo nghĩa bóng lẫn nghĩa đen — tài sản và sinh mạng bị xóa sổ, và một lượng lớn tiền pháp định được in ra nhằm cố gắng giải cứu hệ thống.

Bức tranh đầy đủ hơn về Chu kỳ Lớn dưới góc nhìn nhà đầu tư

Việc đi qua toàn bộ lịch sử từ năm 1350 đến nay sẽ quá dài, vì vậy tôi sẽ minh họa bức tranh nếu bạn bắt đầu đầu tư từ năm 1900. Trước khi làm vậy, tôi muốn giải thích cách tôi nhìn nhận rủi ro, vì tôi sẽ nhấn mạnh các rủi ro này trong phần trình bày. Theo tôi, rủi ro đầu tư là việc không kiếm đủ tiền để đáp ứng nhu cầu chi tiêu của bạn, chứ không phải độ biến động đo bằng độ lệch chuẩn — thước đo rủi ro gần như được sử dụng độc quyền hiện nay. Ba rủi ro lớn nhất mà phần lớn nhà đầu tư phải đối mặt là danh mục không tạo ra đủ lợi suất để đáp ứng nhu cầu chi tiêu, danh mục có thể bị hủy diệt, và một phần lớn tài sản có thể bị tước đoạt, chẳng hạn thông qua thuế suất cao.

Mặc dù hai rủi ro đầu tiên nghe có vẻ tương đồng, thực tế chúng khác nhau, bởi một danh mục hoàn toàn có thể đạt mức lợi suất bình quân cao hơn mức yêu cầu, nhưng vẫn trải qua một hoặc nhiều giai đoạn thua lỗ nghiêm trọng đến mức tàn phá tài chính.

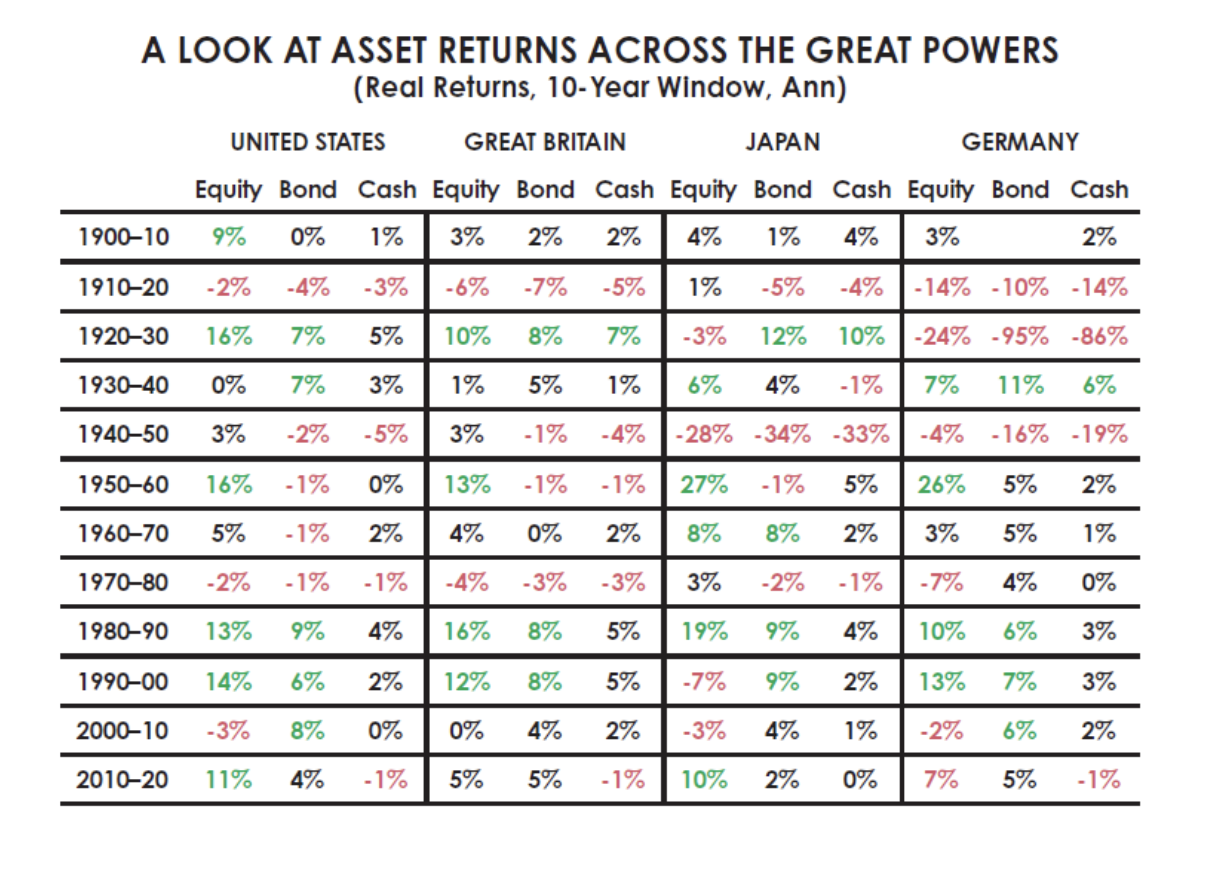

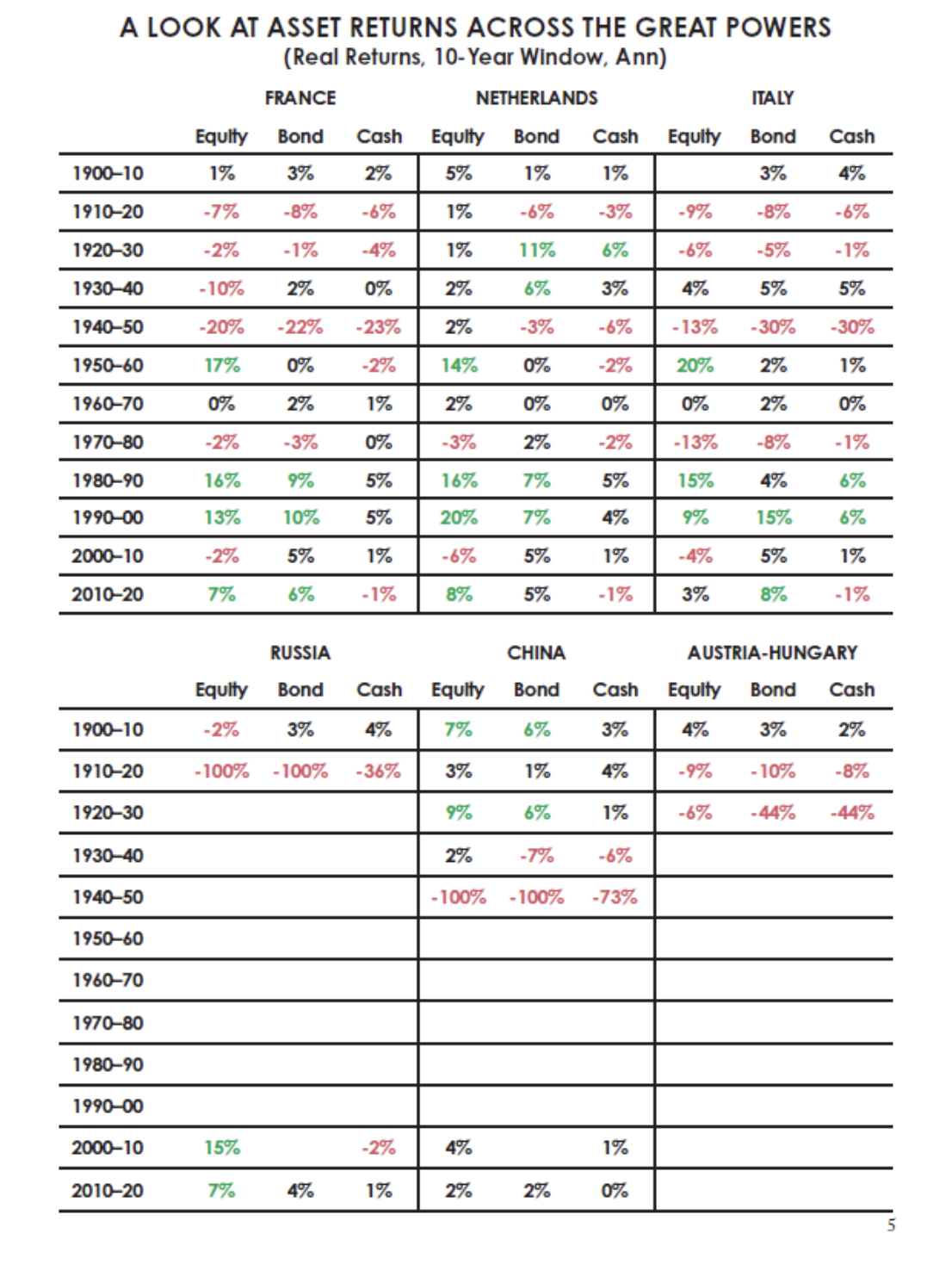

Để có cái nhìn toàn cảnh, tôi hình dung mình được “đặt” vào năm 1900 và theo dõi hiệu quả đầu tư của mình trong từng thập kỷ kể từ đó. Tôi lựa chọn phân tích 10 cường quốc lớn nhất vào thời điểm năm 1900 và bỏ qua các quốc gia kém phát triển hơn, vốn dễ gặp các kịch bản tiêu cực. Gần như bất kỳ quốc gia nào trong số đó khi ấy đều là — hoặc có tiềm năng trở thành — một đế chế giàu mạnh, và đều là những điểm đến đầu tư hợp lý, đặc biệt nếu mục tiêu là xây dựng một danh mục đa dạng hóa.

Tuy nhiên, bảy trong số mười quốc gia này đã chứng kiến tài sản gần như bị xóa sổ ít nhất một lần. Ngay cả những quốc gia không rơi vào tình trạng “xóa sổ hoàn toàn” cũng trải qua một số thập kỷ có lợi suất tài sản cực kỳ tồi tệ, gây tổn thất tài chính nghiêm trọng. Hai nền kinh tế phát triển lớn — Đức và Nhật Bản, vốn từng được xem là những “kèo cược sáng giá” ở nhiều thời điểm — đã bị phá hủy gần như toàn bộ tài sản và chịu tổn thất lớn về sinh mạng trong hai cuộc Thế chiến. Tôi cũng nhận thấy nhiều quốc gia khác có kết cục tương tự. Mỹ và Anh (cùng một vài quốc gia khác) là những trường hợp thành công đặc biệt, nhưng ngay cả họ cũng từng trải qua các giai đoạn hủy hoại tài sản ở quy mô lớn.

Nếu tôi không xem xét lợi suất trong giai đoạn trước khi trật tự thế giới mới hình thành năm 1945, tôi đã không nhìn thấy những thời kỳ tàn phá đó. Và nếu tôi không mở rộng tầm nhìn 500 năm trên phạm vi toàn cầu, tôi cũng sẽ không nhận ra rằng hiện tượng này đã lặp đi lặp lại ở hầu hết mọi nơi.

Các con số trong bảng mà tôi đề cập là lợi suất thực (đã điều chỉnh theo lạm phát) tính theo tỷ lệ năm và được quy đổi theo phương pháp annualized cho từng thập kỷ. Điều đó có nghĩa là trong toàn bộ một thập kỷ, mức thua lỗ thực tế có thể lớn gấp khoảng tám lần con số thể hiện trong bảng, còn mức tăng trưởng có thể lớn gấp khoảng mười lăm lần.

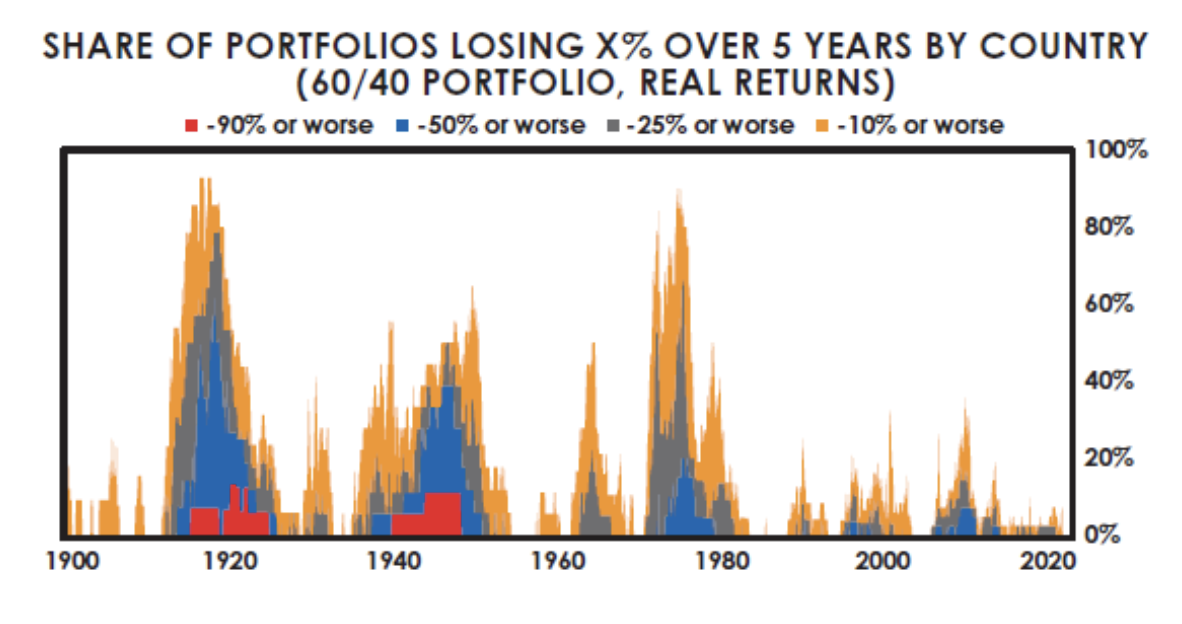

Có lẽ biểu đồ tiếp theo sẽ minh họa rõ ràng hơn, vì nó cho thấy tỷ lệ phần trăm các quốc gia ghi nhận thua lỗ đối với danh mục 60/40 cổ phiếu – trái phiếu trong các giai đoạn 5 năm.

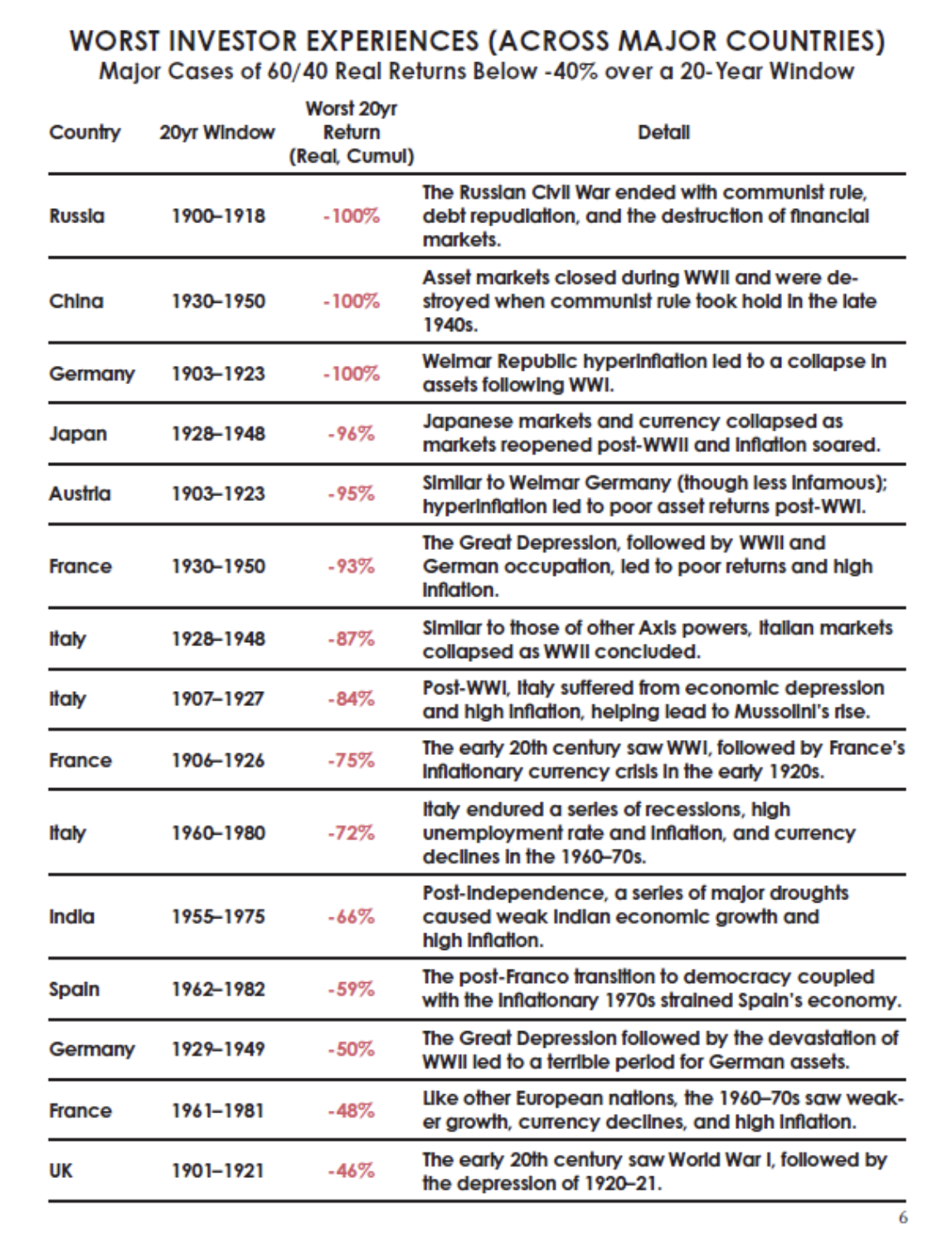

Bảng dưới đây trình bày chi tiết những trường hợp đầu tư tồi tệ nhất tại các quốc gia lớn. Bạn sẽ nhận thấy rằng Mỹ không xuất hiện trong bảng này, bởi quốc gia này không nằm trong nhóm có kết quả tệ nhất. Trên thực tế, Mỹ, Canada và Australia là ba quốc gia duy nhất không trải qua các giai đoạn thua lỗ kéo dài.

Tự nhiên, tôi nghĩ về việc mình sẽ tiếp cận những giai đoạn đó như thế nào nếu tôi thực sự sống trong thời điểm ấy. Tôi chắc chắn rằng ngay cả khi tôi đã nhận thấy những dấu hiệu sắp xảy ra mà tôi đang truyền tải trong cuốn sách này, tôi cũng sẽ không bao giờ có thể tự tin dự báo những kết cục tồi tệ như vậy — như đã đề cập trước đó, bảy trong số mười quốc gia đã chứng kiến tài sản bị xóa sổ. Vào đầu những năm 1900, ngay cả những người nhìn lại vài thập kỷ trước đó cũng không thể thấy trước điều này, bởi có rất nhiều lý do để lạc quan dựa trên những gì đã diễn ra trong nửa sau thế kỷ 19.

Ngày nay, nhiều người cho rằng Thế chiến I hẳn đã dễ dàng dự báo trong những năm trước khi nó xảy ra, nhưng thực tế không phải vậy. Trước chiến tranh, đã có khoảng 50 năm hầu như không có xung đột giữa các cường quốc lớn trên thế giới. Trong 50 năm đó, thế giới trải qua tốc độ đổi mới và tăng trưởng năng suất cao nhất từng thấy, dẫn đến sự giàu có và thịnh vượng to lớn. Toàn cầu hóa đạt mức cao mới, với kim ngạch xuất khẩu toàn cầu tăng lên nhiều lần trong 50 năm trước Thế chiến I. Các quốc gia liên kết với nhau hơn bao giờ hết. Mỹ, Pháp, Đức, Nhật Bản và Áo–Hung là những đế chế đang trỗi dậy nhanh chóng, chứng kiến sự tiến bộ công nghệ chóng mặt. Anh vẫn là cường quốc thống trị toàn cầu. Nga đang công nghiệp hóa nhanh chóng. Trong số các quốc gia được nêu trong bảng về những trải nghiệm đầu tư tồi tệ nhất, chỉ có Trung Quốc là rõ ràng đang suy thoái. Các liên minh vững chắc giữa các cường quốc châu Âu khi đó được xem là phương tiện duy trì hòa bình và cân bằng quyền lực. Bước vào năm 1900, mọi thứ trông có vẻ rất tốt đẹp, ngoại trừ việc khoảng cách giàu nghèo và sự bất mãn gia tăng, và nợ nần đã trở nên lớn. Từ năm 1900 đến 1914, những điều kiện này trở nên tồi tệ hơn và căng thẳng quốc tế gia tăng. Sau đó là các giai đoạn lợi suất tồi tệ mà tôi vừa mô tả.

Nhưng mọi thứ còn tệ hơn cả những khoản lợi suất tồi tệ đó.

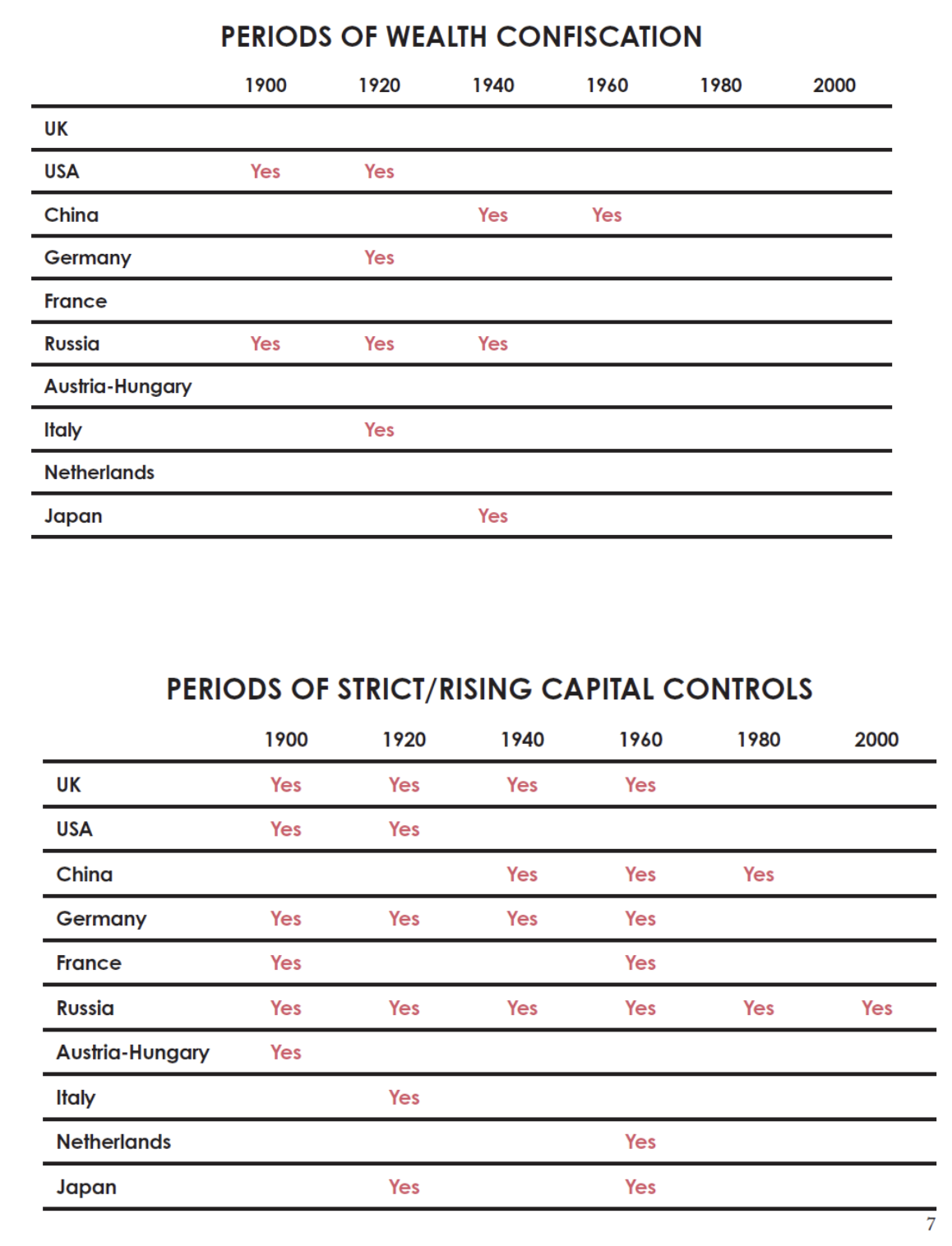

Ngoài ra, tác động đến tài sản từ việc tịch thu tài sản, đánh thuế mang tính tịch thu, kiểm soát vốn và việc thị trường bị đóng cửa là vô cùng lớn. Phần lớn nhà đầu tư ngày nay không biết đến những điều này và cho rằng chúng khó xảy ra, bởi họ không thể thấy chúng khi nhìn lại vài thập kỷ gần đây. Bảng dưới đây cho thấy những thập kỷ mà các sự kiện này đã xảy ra. Tự nhiên, những trường hợp tịch thu tài sản nghiêm trọng nhất diễn ra trong các giai đoạn có khoảng cách giàu nghèo lớn và xung đột nội bộ về tài sản khi điều kiện kinh tế trở nên xấu đi và/hoặc khi có chiến tranh.

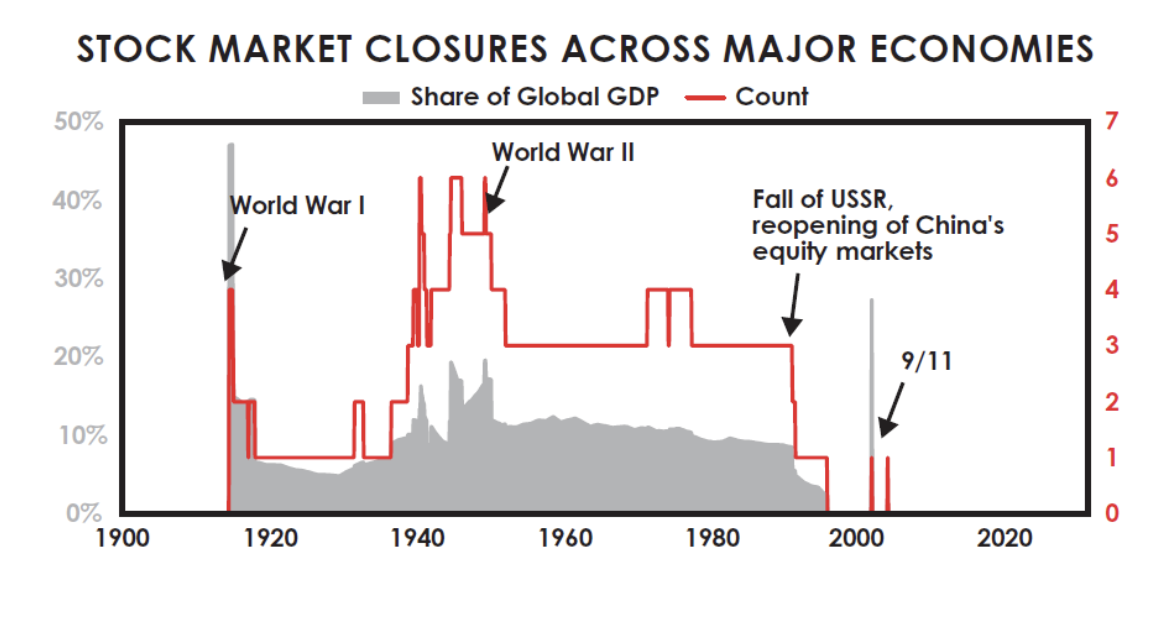

Biểu đồ tiếp theo cho thấy tỷ trọng các quốc gia lớn đã đóng cửa thị trường chứng khoán theo thời gian. Việc đóng cửa thị trường chứng khoán trong thời chiến là điều phổ biến, và dĩ nhiên các quốc gia theo chế độ cộng sản đã đóng cửa thị trường chứng khoán của mình trong suốt một thế hệ.

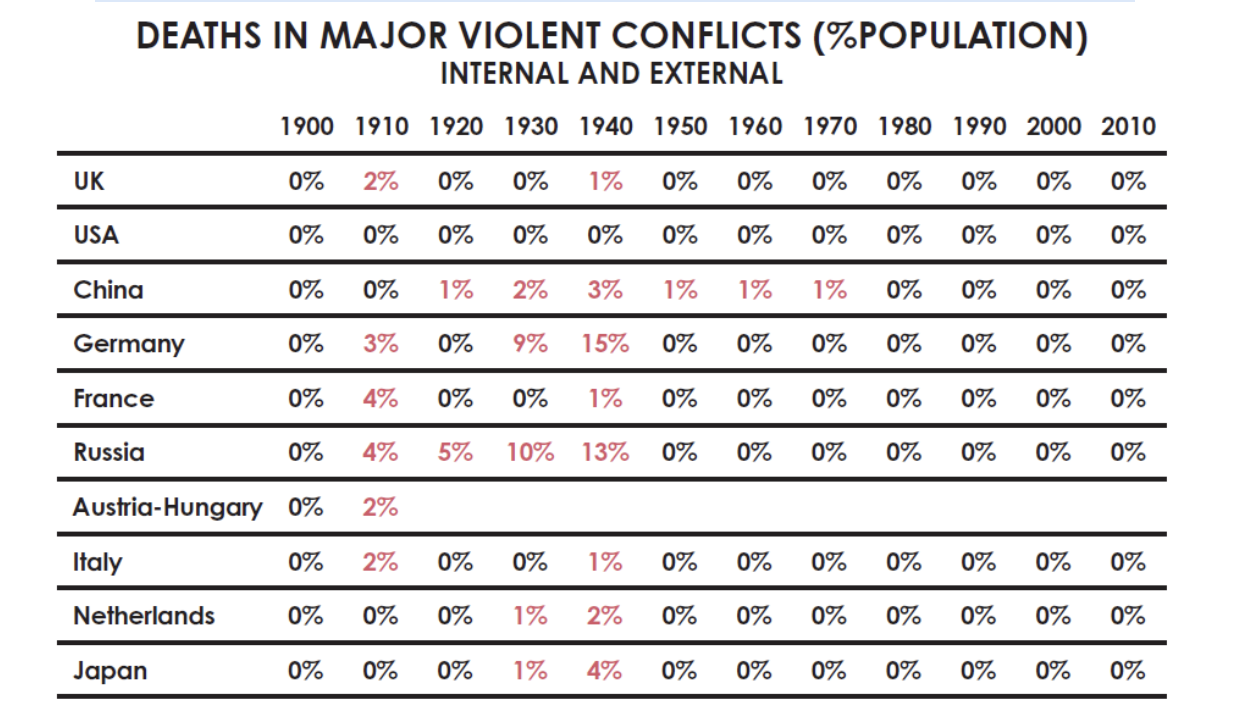

Những giai đoạn tiêu cực trong tất cả các chu kỳ diễn ra trước năm 1900 cũng tồi tệ theo cách tương tự. Thậm chí, để mọi thứ trở nên nghiêm trọng hơn, các thời kỳ xung đột nội bộ và xung đột quốc tế về tài sản và quyền lực này đã dẫn đến rất nhiều thương vong.

Ngay cả đối với những nhà đầu tư “may mắn” ở các quốc gia chiến thắng trong chiến tranh (như Mỹ, quốc gia hưởng lợi lớn nhất trong cả hai cuộc Thế chiến), vẫn tồn tại thêm hai lực cản đáng kể: định thời điểm thị trường và thuế.

Phần lớn nhà đầu tư có xu hướng bán ra gần đáy khi tình hình xấu đi vì họ cần tiền và vì họ hoảng loạn; ngược lại, họ thường mua vào gần đỉnh khi có nhiều tiền và bị cuốn theo tâm lý hưng phấn của thị trường. Điều này khiến lợi suất thực tế họ đạt được thấp hơn lợi suất thị trường mà tôi đã trình bày. Một nghiên cứu gần đây cho thấy nhà đầu tư Mỹ đã có mức sinh lời thấp hơn thị trường cổ phiếu Mỹ khoảng 1,5% mỗi năm trong giai đoạn 2000–2020.

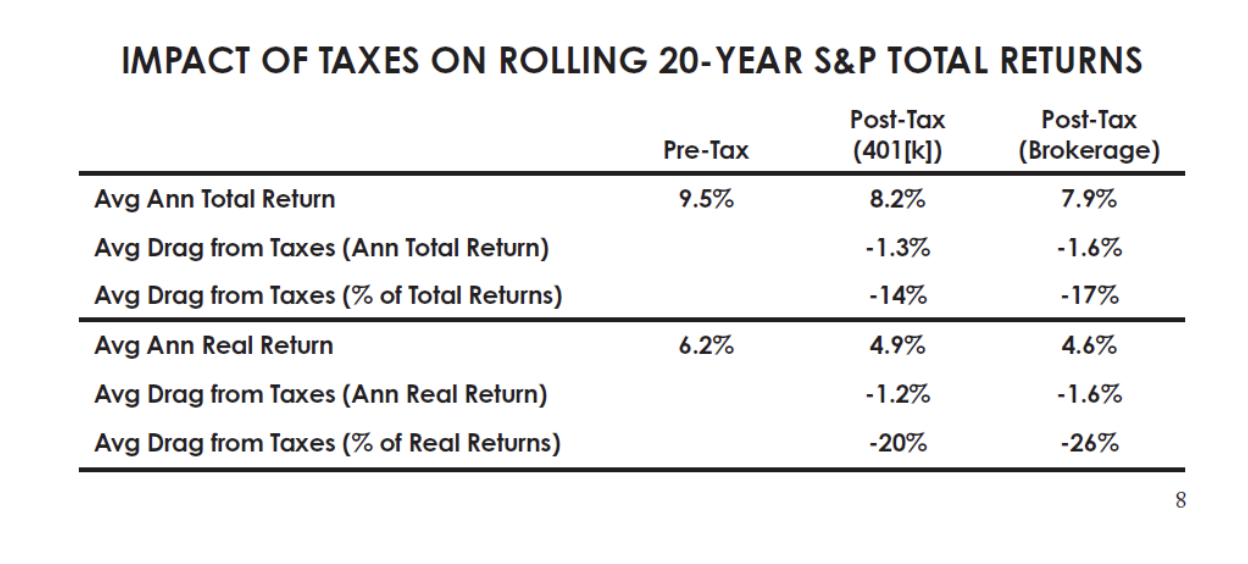

Về thuế, bảng này ước tính tác động bình quân của thuế đối với nhà đầu tư vào chỉ số S&P 500 trong tất cả các giai đoạn 20 năm (giả định áp dụng mức thuế suất trung bình của nhóm 20% thu nhập cao nhất hiện nay cho toàn bộ thời kỳ phân tích). Các cột khác nhau phản ánh các phương thức đầu tư khác nhau vào thị trường cổ phiếu Mỹ, bao gồm tài khoản hưu trí hoãn thuế (chỉ nộp thuế khi kết thúc kỳ đầu tư) và việc nắm giữ cổ phiếu trực tiếp, tái đầu tư cổ tức hằng năm như khi cổ phiếu được giữ trong tài khoản môi giới. Dù các hình thức này có tác động thuế khác nhau (trong đó tài khoản hưu trí chịu ảnh hưởng ít nhất), tất cả đều cho thấy mức tác động đáng kể, đặc biệt khi xét theo lợi suất thực — nơi thuế có thể bào mòn một phần lớn thành quả đầu tư. Trung bình trong mỗi giai đoạn 20 năm, nhà đầu tư Mỹ mất khoảng một phần tư lợi suất thực từ cổ phiếu do tác động của thuế.

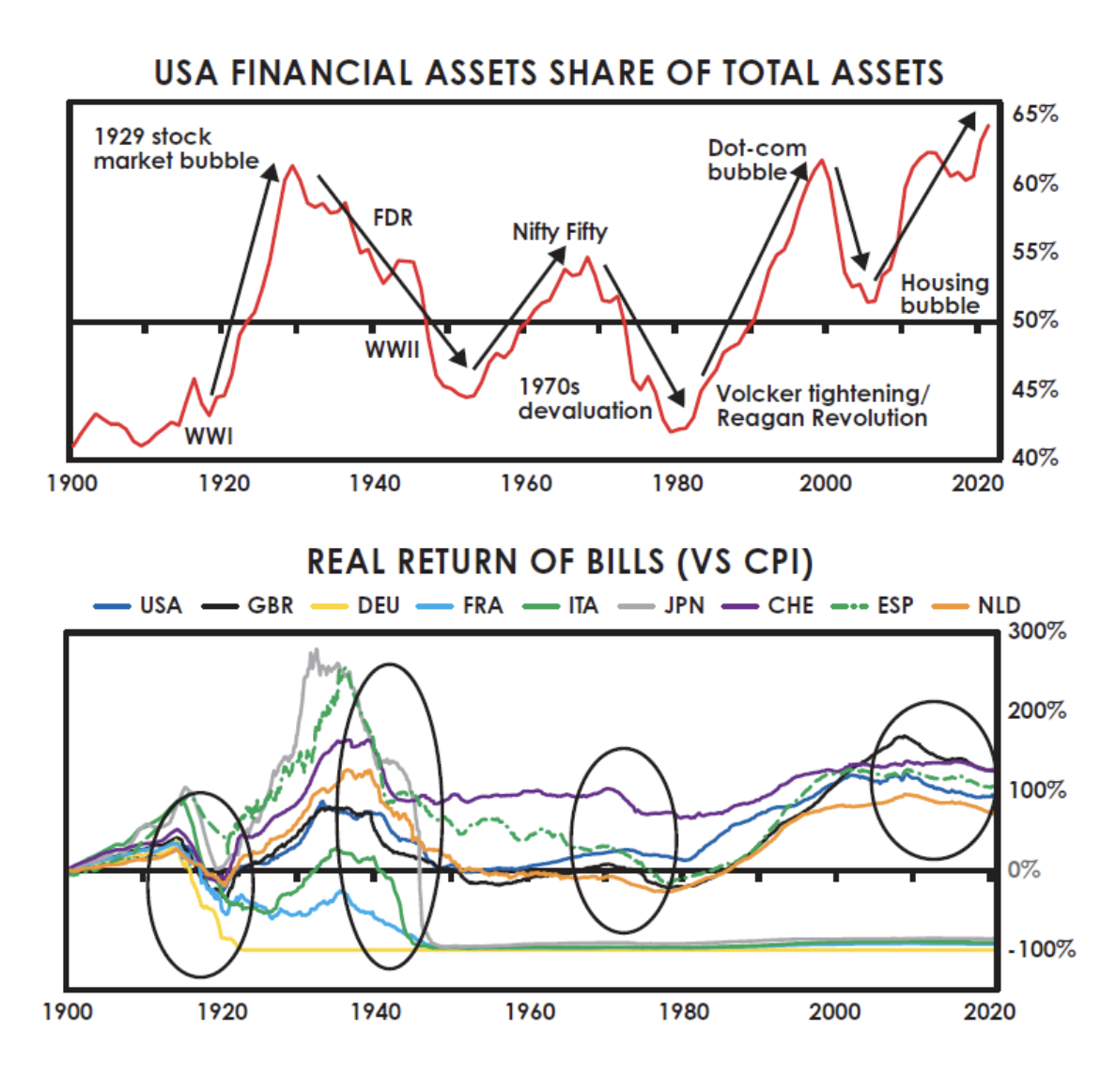

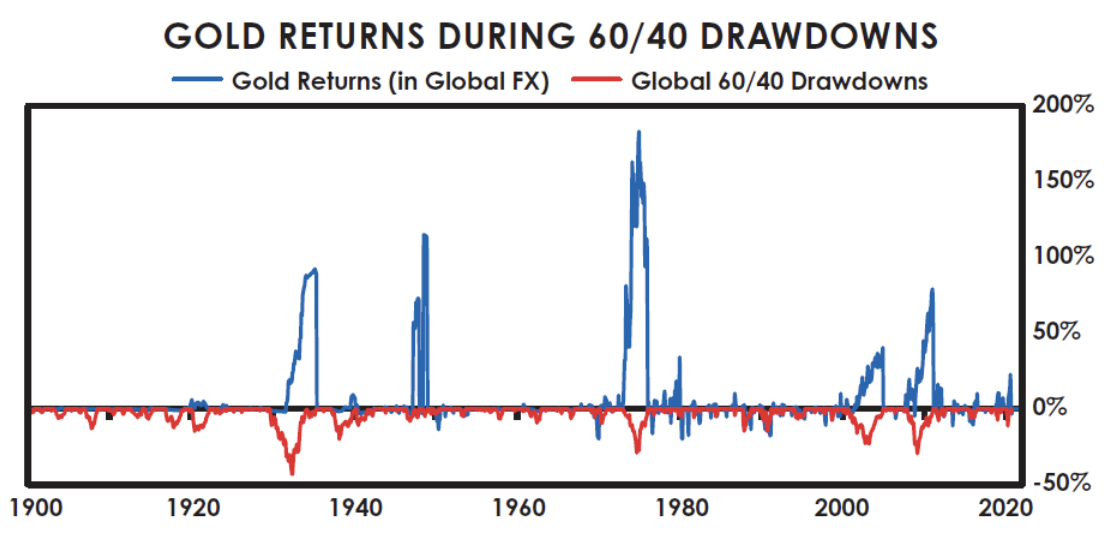

Như đã giải thích trước đó, trong các giai đoạn đồng tiền bị mất giá, tiền cứng (hard money) và tài sản hữu hình có xu hướng tăng giá trị tương đối so với tiền mặt. Ví dụ, biểu đồ tiếp theo cho thấy những giai đoạn mà danh mục 60/40 cổ phiếu – trái phiếu suy giảm giá trị cũng là những giai đoạn giá vàng tăng lên. Tôi không đưa ra nhận định rằng vàng là khoản đầu tư tốt hay xấu. Tôi chỉ đang mô tả cơ chế vận hành của kinh tế và thị trường, cũng như cách các cơ chế đó đã thể hiện trong biến động thị trường và lợi suất đầu tư trong quá khứ, nhằm chia sẻ góc nhìn của tôi về những gì đã xảy ra, những gì có thể xảy ra và vì sao.

Một trong những câu hỏi quan trọng nhất mà nhà đầu tư cần thường xuyên tự đặt ra là liệu mức lãi suất họ đang nhận được có đủ bù đắp cho rủi ro mất giá của đồng tiền mà họ phải đối mặt hay không.

Chu kỳ nợ/tiền tệ/thị trường vốn quy mô lớn mang tính kinh điển — đã lặp lại qua thời gian và ở mọi nơi, và được phản ánh trong các biểu đồ tôi vừa trình bày — thể hiện rõ trong tương quan giá trị giữa: (1) tiền và tài sản thực/hữu hình và (2) tiền và tài sản tài chính. Tiền và tài sản tài chính chỉ có giá trị trong chừng mực chúng có thể chuyển đổi thành tiền thực và tài sản thực có giá trị nội tại. Cách thức các chu kỳ này vận hành luôn giống nhau: trong pha tăng, lượng tiền và tài sản tài chính (tức nợ và vốn chủ sở hữu được tạo ra) gia tăng nhanh hơn so với lượng tiền và tài sản thực mà chúng đại diện quyền đòi hỏi. Sự gia tăng này diễn ra vì: a) các nhà tư bản trong lĩnh vực tạo lập và phân phối tài sản tài chính có động cơ lợi nhuận để sản xuất và bán chúng; b) việc mở rộng tiền tệ, tín dụng và các tài sản thị trường vốn là công cụ hiệu quả để nhà hoạch định chính sách thúc đẩy thịnh vượng thông qua tài trợ cho tổng cầu; và c) nó tạo ra ảo giác giàu có khi giá trị danh nghĩa của tài sản tài chính tăng lên trong bối cảnh giá trị tiền tệ và tài sản nợ suy giảm. Theo cách này, chính phủ trung ương và ngân hàng trung ương luôn tạo ra nhiều quyền đòi hỏi đối với tiền và tài sản thực hơn mức có thể thực sự chuyển đổi thành tiền và tài sản thực.

Trong pha tăng của chu kỳ, cổ phiếu, trái phiếu và các tài sản đầu tư khác tăng giá khi lãi suất giảm, bởi lãi suất giảm sẽ làm giá tài sản tăng (giữ các yếu tố khác không đổi). Đồng thời, việc bơm thêm tiền vào hệ thống làm gia tăng nhu cầu đối với tài sản tài chính, qua đó thu hẹp phần bù rủi ro. Khi các khoản đầu tư tăng giá nhờ lãi suất thấp và thanh khoản dồi dào, chúng trở nên hấp dẫn hơn trong mắt nhà đầu tư, dù thực tế lãi suất và lợi suất kỳ vọng trong tương lai đang giảm xuống. Càng có nhiều quyền đòi hỏi lưu hành so với tài sản thực mà chúng đại diện, rủi ro càng lớn. Về nguyên tắc, điều này cần được bù đắp bằng lãi suất cao hơn, nhưng thường không xảy ra vì tại thời điểm đó điều kiện kinh tế có vẻ thuận lợi và ký ức về các cuộc khủng hoảng nợ và thị trường vốn đã phai nhạt.

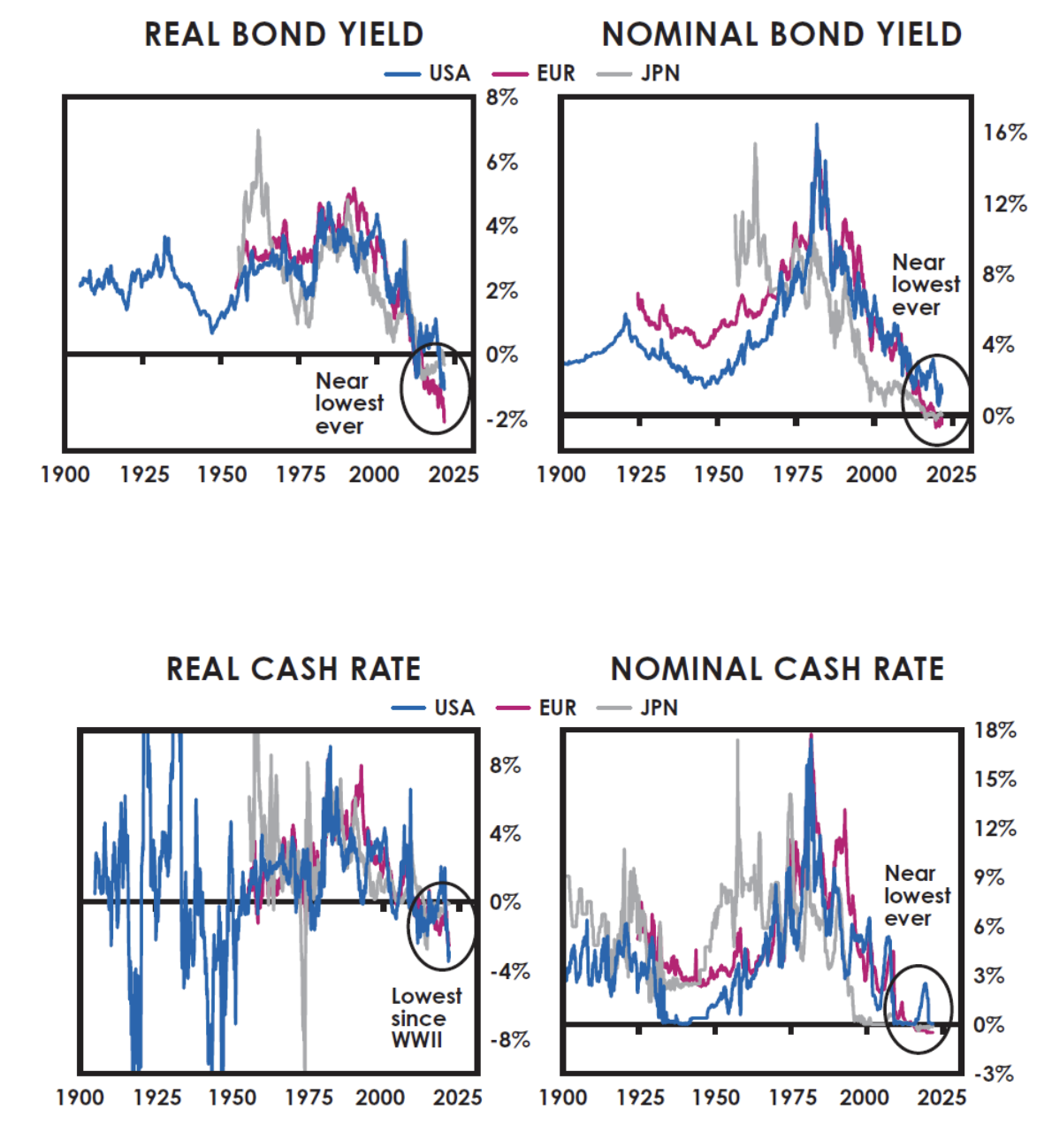

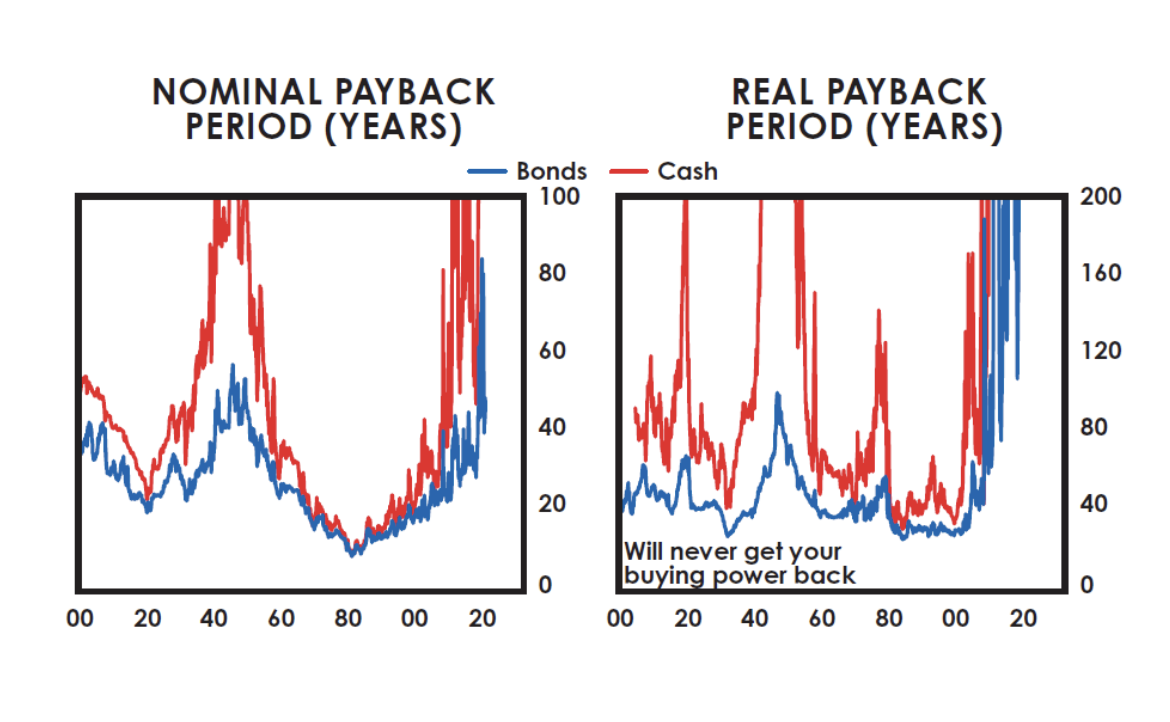

Các biểu đồ tôi trình bày trước đó để minh họa chu kỳ sẽ chưa đầy đủ nếu không có các biểu đồ lãi suất. Lãi suất được thể hiện trong bốn biểu đồ tiếp theo, bắt đầu từ năm 1900. (Lưu ý: Chương này được xuất bản lần đầu năm 2021 và các biểu đồ chỉ bao gồm dữ liệu đến thời điểm đó.) Các biểu đồ cho thấy lợi suất thực (đã điều chỉnh theo lạm phát) của trái phiếu, lợi suất danh nghĩa của trái phiếu, cũng như lãi suất tiền mặt danh nghĩa và thực tại Mỹ, châu Âu và Nhật Bản tại thời điểm tôi viết. Như có thể thấy, trước đây các mức này cao hơn nhiều, còn hiện nay đang ở mức rất thấp. Lợi suất thực của trái phiếu chính phủ bằng đồng tiền dự trữ tại thời điểm đó gần mức thấp nhất lịch sử, và lợi suất danh nghĩa trái phiếu quanh mức 0%, cũng gần mức thấp nhất từng ghi nhận. Lợi suất thực của tiền mặt thậm chí còn thấp hơn, dù chưa tiêu cực sâu như giai đoạn 1930–45 và 1915–20 — những thời kỳ tiền tệ hóa quy mô lớn. Lợi suất tiền mặt danh nghĩa cũng đang ở gần mức thấp nhất lịch sử.

Điều này có ý nghĩa gì đối với đầu tư? Mục đích của đầu tư là nắm giữ tiền trong một phương tiện lưu trữ giá trị để có thể chuyển đổi thành sức mua vào một thời điểm trong tương lai. Khi đầu tư, bạn bỏ ra một khoản tiền hiện tại để đổi lấy các khoản thanh toán trong tương lai. Hãy xem “thỏa thuận” đó, tại thời điểm tôi viết những dòng này, trông như thế nào. Nếu bạn bỏ ra 100 USD hôm nay, bạn phải chờ bao nhiêu năm để thu hồi lại 100 USD đó và sau đó mới bắt đầu nhận phần lợi nhuận vượt lên trên số vốn ban đầu? Với trái phiếu tại Mỹ, Nhật Bản, Trung Quốc và châu Âu, bạn có thể phải chờ lần lượt khoảng 45 năm, 150 năm và 30 năm để lấy lại tiền gốc (nhiều khả năng chỉ nhận được mức lợi suất danh nghĩa rất thấp hoặc gần như bằng không), và tại châu Âu vào thời điểm này, bạn có thể sẽ không bao giờ thu hồi được tiền gốc do lãi suất danh nghĩa âm. Tuy nhiên, vì mục tiêu là bảo toàn sức mua, bạn còn phải tính đến lạm phát. Tại thời điểm này, ở Mỹ và châu Âu, bạn có thể sẽ không bao giờ lấy lại được sức mua ban đầu (và ở Nhật Bản có thể mất hơn 250 năm). Thực tế, tại những quốc gia có lãi suất thực âm này, gần như chắc chắn sức mua của bạn trong tương lai sẽ thấp hơn hiện tại. Thay vì chấp nhận mức lợi suất thấp hơn lạm phát, tại sao không mua các tài sản hữu hình — bất kỳ tài sản nào — có khả năng tăng ít nhất bằng hoặc cao hơn lạm phát? Tôi nhìn thấy nhiều khoản đầu tư mà tôi kỳ vọng sẽ vượt xa mức lạm phát. Các biểu đồ dưới đây thể hiện thời gian hoàn vốn khi nắm giữ tiền mặt và trái phiếu tại Mỹ, xét cả theo danh nghĩa và theo thực. Như có thể thấy, đây là mức dài nhất từng ghi nhận và rõ ràng là một khoảng thời gian phi lý.

Kết luận

Những gì tôi vừa trình bày là Chu kỳ Lớn dưới góc nhìn của một nhà đầu tư kể từ năm 1900. Khi quan sát trên phạm vi toàn cầu trong 500 năm qua và tại Trung Quốc trong khoảng 1.400 năm, tôi nhận thấy về cơ bản các chu kỳ tương tự đã lặp lại nhiều lần vì những nguyên nhân gần như giống nhau.

Như đã thảo luận trước đó trong cuốn sách, các giai đoạn tồi tệ trong những năm trước khi trật tự thế giới mới được thiết lập năm 1945 là đặc trưng của giai đoạn chuyển tiếp cuối Chu kỳ Lớn, khi những thay đổi mang tính cách mạng và tái cấu trúc sâu rộng diễn ra. Mặc dù các giai đoạn đó rất nghiêm trọng, nhưng chúng được bù đắp — thậm chí vượt trội — bởi những chu kỳ tăng trưởng mạnh mẽ sau khi quá trình chuyển đổi đau đớn từ trật tự cũ sang trật tự mới hoàn tất. Vì những điều này đã xảy ra nhiều lần trong lịch sử, và vì tôi không thể khẳng định chắc chắn điều gì sẽ diễn ra trong tương lai, tôi không thể đầu tư mà không có sự bảo vệ trước khả năng những kịch bản như vậy lặp lại — và trước khả năng bản thân tôi có thể sai.

Link bài viết gốc (tiếng Anh): Investing In Light Of The Big Cycle

")

")

ĐỂ VÀO THỊ TRƯỜNG CỦA FINSUCCESS")

")