FinSuccess xin phép được dịch bài viết của Howard Marks dưới đây:

" Trong suốt 56 năm qua, tôi đã dành rất nhiều thời gian để đưa ra các khuyến nghị cho khách hàng về quy trình đầu tư (investment processes) và danh mục đầu tư (portfolios) của họ. Tôi cũng từng đứng ở vai trò khách hàng khi là thành viên của các ủy ban đầu tư (investment committees). Tuy nhiên, hiếm khi tôi có cơ hội kết hợp hai vai trò này – vừa là người quan sát, vừa là người tham gia chủ động trong quá trình đầu tư của khách hàng. Mới đây, tôi đã có dịp làm điều đó khi gặp ban giám đốc và đội ngũ cấp cao của một quỹ hưu trí bang tại Mỹ (U.S. state pension fund). Họ mời tôi tham dự buổi họp để lắng nghe và phản hồi về kết quả khảo sát của các thành viên hội đồng do đơn vị tư vấn đầu tư (consultant) thực hiện, và sẽ trình bày tại cuộc họp đó. Nội dung buổi trình bày khiến tôi ấn tượng đến mức quyết định viết lại dưới dạng một memo (bản ghi nhớ). Tôi không thể tiết lộ tên bang hay công ty tư vấn vì lý do bảo mật, nhưng rất vui khi họ đồng ý để tôi sử dụng nội dung buổi họp làm chất liệu cho bản viết này.

Thái độ đối với rủi ro (Attitudes Toward Risk)

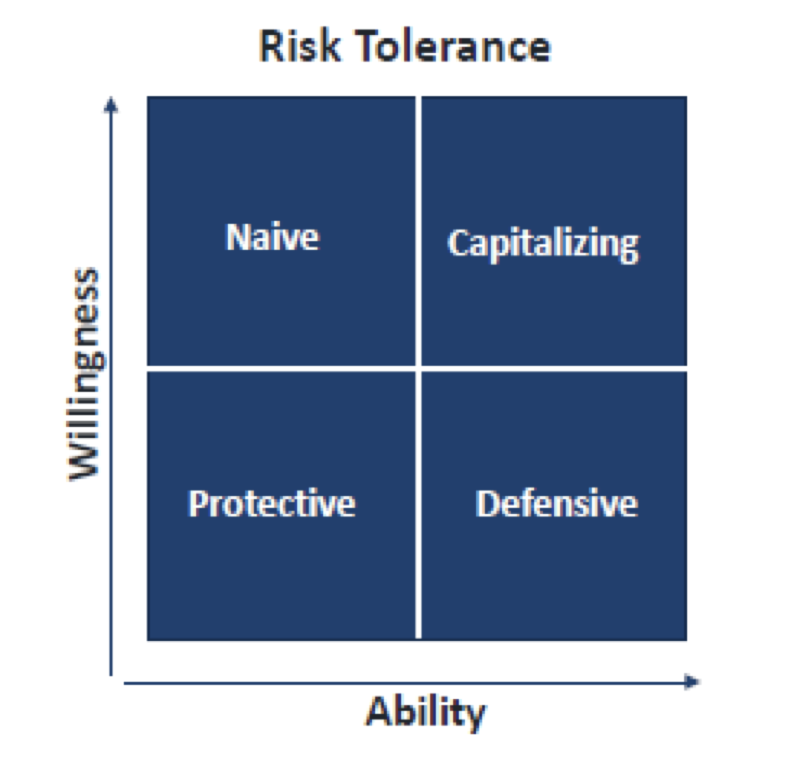

Tôi rất hài lòng khi thấy consultant bắt đầu bằng việc thảo luận nhận thức của hội đồng về rủi ro, và đặc biệt là họ trình bày theo một cách mới mẻ. Họ mở đầu bằng một ma trận hai chiều (two-by-two matrix) rất đơn giản nhưng cực kỳ gợi mở, giúp hình dung rõ một trong những quyết định cốt lõi trong đầu tư.

Biểu đồ Tolerance Risk

- Trục ngang (horizontal axis) thể hiện khả năng chịu rủi ro (ability to bear risk) của quỹ. Ban đầu, tôi tưởng họ nói về năng lực quản lý rủi ro của ban điều hành, nhưng thực ra ý nói đến năng lực tài chính của quỹ và của đơn vị bảo trợ (financial health and sponsor capacity).

- Trục dọc (vertical axis) thể hiện mức độ sẵn lòng chịu rủi ro (willingness to bear risk) – tức là thái độ và khả năng chấp nhận tổn thất tạm thời để đổi lấy lợi nhuận tiềm năng. Nói cách khác: quỹ có risk tolerance cao hay thấp? Có sẵn sàng tăng rủi ro để tìm kiếm lợi suất cao hơn (take more risk for higher return) hay không?

Bốn “ô” trong ma trận được mô tả như sau:

- High ability / high willingness: “Capitalizing” – tận dụng năng lực tài chính và mức chịu rủi ro cao.

- High ability / low willingness: “Defensive” – có thể chịu rủi ro nhưng chọn cách phòng thủ, thận trọng.

- Low ability / low willingness: “Protective” – bảo toàn vốn, chấp nhận lợi nhuận thấp.

- Low ability / high willingness: “Naive” – chấp nhận rủi ro mà không có khả năng tài chính để chịu đựng hậu quả.

Khảo sát cho thấy hội đồng có mức sẵn lòng chấp nhận rủi ro trung bình, dù khả năng chịu rủi ro tài chính của quỹ là trên mức trung bình, nhờ tình hình tài chính ổn định và nền kinh tế bang mạnh. Nghĩa là họ chọn định hướng bảo thủ (conservative stance) – chấp nhận lợi nhuận thấp hơn để tránh biến động lớn. Cách tiếp cận này khiến tôi nhớ đến thời điểm tôi làm Chủ tịch Ủy ban Đầu tư Đại học Pennsylvania (University of Pennsylvania Investment Committee) vào năm 2000. Khi đó, danh mục của trường bị tụt hậu so với các trường khác do thiếu tỷ trọng vào các tài sản tăng trưởng (growth, tech, venture capital, private equity) trong thập niên 1990. Tôi từng phải cân nhắc liệu nên tăng rủi ro để “đuổi kịp” hay tiếp tục giữ thái độ thận trọng – và cuối cùng, tôi chọn cách thứ hai. Ma trận của consultant rất hữu ích để khái quát những lựa chọn như vậy.

Các điểm thú vị khác:

- 100% thành viên đồng ý rằng chấp nhận rủi ro là cần thiết để đạt mục tiêu lợi nhuận.

- Họ sợ mất mát hơn là bỏ lỡ cơ hội (loss aversion) – cảm thấy tệ hơn nếu chọn chiến lược tấn công và gặp sụp đổ, hơn là bỏ lỡ đợt tăng giá.

- Họ thích rủi ro thị trường bình thường hơn là những chiến lược “độc đáo, ít minh bạch” dù có thể hứa hẹn lợi nhuận cao.

- Họ hiểu rằng đa dạng hóa (diversification) luôn kéo theo việc có một số tài sản kém hiệu quả trong danh mục.

Theo ý kiến của tôi, đơn vị tư vấn đã đề cập đến những khía cạnh quan trọng nhất của việc chịu rủi ro. Điều đáng chú ý là họ nhận thức được rằng khuynh hướng đầu tư bảo thủ (conservative bent) của mình có thể dẫn đến hiệu suất đầu tư kém hơn (underperformance) trong những giai đoạn thị trường tăng trưởng mạnh (bull markets), nhưng họ chủ động lựa chọn điều đó thay vì theo đuổi chiến lược đầu tư mạo hiểm hơn (aggressive posture) với những rủi ro đi kèm. Đây có lẽ là yếu tố thực tế quan trọng nhất khi bàn về thái độ đối với rủi ro (risk attitudes). Không phải ai cũng có thể hài lòng khi phải chấp nhận mức sinh lời thấp hơn (performance lags) do sự thận trọng mang lại, nhưng hội đồng này đã có cơ hội chứng kiến điều đó trong hai năm thị trường tăng giá gần đây (bullish years), và có vẻ họ vẫn kiên định với định hướng đã chọn.

Các thành viên hội đồng thừa nhận rằng rủi ro không phải là thứ có thể hoặc nên tránh né. Họ không tìm kiếm “chiếc hộp đen” huyền thoại (black box) mà nhiều người khác cho rằng có thể mang lại lợi nhuận mà không cần chấp nhận rủi ro. Họ cũng hiểu rằng sự thận trọng sẽ giới hạn tiềm năng sinh lời, và rằng đội ngũ quản lý đầu tư không nên bị chỉ trích vì có những khoản đầu tư kém hiệu quả khi chính hội đồng đã xác định muốn duy trì sự đa dạng hóa danh mục (diversification). Tôi cho rằng cuộc thảo luận này thực tế và mang tính xây dựng.

Xác định mục tiêu (Setting Objectives)

Điểm khởi đầu trong phần thảo luận về mục tiêu đầu tư (investment objectives) của đơn vị tư vấn (consultant) là bảng xếp hạng các ưu tiên do hội đồng quản trị (board members) đưa ra:

1. Phân bổ tài sản hợp lý (asset allocation).

2. Tuyển chọn các nhà quản lý quỹ (managers) có hiệu suất vượt trội.

3. Vượt qua mức lợi suất giả định (assumed rate of return).

4. Tăng mức độ rủi ro vào thời điểm phù hợp.

5. Vượt trội hơn so với các quỹ tương đồng.

Tôi rất ấn tượng khi họ đặt “vượt trội so với đối thủ” ở vị trí cuối. Trong đầu tư dài hạn, điều quan trọng không phải là so sánh tương đối, mà là đạt được khả năng chi trả nghĩa vụ (liability matching) – tức đảm bảo quỹ trả được các khoản lương hưu (benefit payments) trong tương lai. Nói cách khác, nếu một quỹ không thể chi trả quyền lợi hưu trí, việc “các quỹ khác cũng thua lỗ” chẳng có ý nghĩa gì.

Đo lường hiệu suất (Performance Measurement)

Trong giới đầu tư, việc đánh giá hiệu suất ngắn hạn dựa trên so sánh với các quỹ cùng nhóm (peers) hoặc chỉ số tham chiếu (benchmarks) là điều phổ biến. Tuy nhiên, về dài hạn, mức độ thành công của một tổ chức như quỹ hưu trí (pension plan) không được đo bằng việc vượt qua người khác, mà bằng khả năng chi trả quyền lợi (ability to pay benefits) và giảm thiểu chi phí cho đơn vị bảo trợ mới là mục tiêu cốt lõi. Nếu một quỹ không thể thực hiện nghĩa vụ chi trả, thì việc “các quỹ khác cũng không thể làm được” chẳng mang lại chút an ủi nào.

Vai trò của hội đồng và ban điều hành

Hội đồng và ban điều hành có trách nhiệm xem xét bối cảnh vĩ mô, xây dựng chiến lược đầu tư, và lựa chọn các chiến thuật và nhà quản lý phù hợp nhằm tạo ra danh mục đầu tư có xác suất thành công cao nhất trong nhiều kịch bản có thể xảy ra. Không có yếu tố nào trong đó nói về việc “làm tốt hơn người khác” (doing it better than others). Nếu một môi trường kinh tế bất ngờ xảy ra khiến quỹ không thể trả quyền lợi, thì đó vẫn là một thất bại - cho dù nó là thất bại được chia sẻ bởi nhiều quỹ khác.

Luck vs. Skill

Cuối cùng, tôi cho rằng điều quan trọng là ngay cả khi quỹ có đủ tiền để chi trả quyền lợi, điều đó không nhất thiết chứng minh rằng hội đồng và ban điều hành đã làm tốt. Trước khi đi đến kết luận đó, cần phải đánh giá hiệu suất danh mục trong các kịch bản khác nhau (alternative scenarios) — tức là “lịch sử thay thế” (alternative histories) theo khái niệm mà Nassim Nicholas Taleb trình bày trong Fooled by Randomness. Nếu danh mục đầu tư không hoạt động tốt trong các kịch bản khác, thì khả năng chi trả của quỹ chỉ là kết quả may mắn (luck) từ việc môi trường thực tế diễn ra thuận lợi, chứ không phản ánh năng lực (skill). Tuy nhiên, đây là một phân tích rất khó thực hiện.

Vấn đề biến động (Volatility)

Tôi rất vui khi nghe rằng các thành viên hội đồng quản trị đã xếp Sharpe ratio ở vị trí cuối cùng trong sáu thước đo hiệu suất (performance metrics) có thể lựa chọn, và trung bình họ coi việc tránh biến động trong các khoản đóng góp của đơn vị tài trợ (volatility in sponsor’s contributions) ít quan trọng hơn so với khả năng chi trả quyền lợi (ability to pay benefits) hoặc đạt trạng thái tài trợ đầy đủ (fully funded status).

Phần lớn thành viên cho rằng việc cân bằng giữa sự ổn định trong đóng góp (stable contributions) và mục tiêu lợi nhuận cao là cần thiết, mặc dù một số người vẫn ưu tiên sự ổn định trong đóng góp hơn mức sinh lời. Rõ ràng, đây là một bài toán khó cho hội đồng — vừa phải đảm bảo chi trả quyền lợi, vừa muốn giới hạn chi phí cho đơn vị bảo trợ (plan sponsor).

Quá tập trung vào biến động (Overemphasis on Volatility)

Trong các bản ghi nhớ tương lai, tôi có lẽ sẽ tiếp tục nhấn mạnh quan điểm rằng nhà đầu tư thường chú trọng quá mức đến biến động. Dĩ nhiên, việc giới hạn rủi ro là điều cực kỳ quan trọng, nhưng tôi cho rằng biến động không phải là loại rủi ro mà nhà đầu tư nên quan tâm nhất. Dẫu vậy, phần lớn cộng đồng đầu tư lại xem biến động như chỉ báo tốt nhất của rủi ro (indicator of risk) — chủ yếu vì đó là cách duy nhất để định lượng rủi ro thành con số — và điều này đã dẫn đến sự chú ý quá mức dành cho nó.

Biến động không phải là rủi ro thật sự

Tôi xin đưa ra một quan điểm có thể gây tranh cãi: về mặt đầu tư thuần túy, không có lý do nội tại nào khiến nhà đầu tư dài hạn cần phải lo lắng về biến động giá — khác với rủi ro mất vốn vĩnh viễn. Warren Buffett từng nổi tiếng nói rằng ông “thà kiếm được lợi nhuận 15% dao động mạnh còn hơn 12% ổn định”. Vậy tại sao không phải ai cũng nghĩ như vậy?

Theo tôi, những lý do chính khiến nhà đầu tư lo ngại về biến động thị trường là yếu tố tình huống (situational), tổ chức (institutional), chính trị (political), nghề nghiệp (career-related), tâm lý (psychological) và cảm xúc (emotional). Tôi gọi chúng là “ngoại sinh” (externalities) — vì chúng nằm ngoài quá trình đầu tư thực chất. Do đó, một khoản đầu tư có biến động mạnh có thể rủi ro với nhà đầu tư này nhưng không rủi ro với nhà đầu tư khác. Ví dụ:

- Cổ phiếu AI có thể là tài sản rủi ro đối với quản lý quỹ tương hỗ (mutual fund manager) — người phải định giá quỹ hàng ngày (daily pricing) và đối mặt với rút vốn hàng ngày (daily withdrawals) — hoặc đối với nhà đầu tư dễ hoảng loạn khi thị trường sụp đổ và bán ra ở đáy. Nhưng cùng cổ phiếu đó lại ít rủi ro hơn nhiều đối với quỹ đầu tư quốc gia (sovereign wealth fund) — nơi vốn ít khi bị rút, không phải công bố báo cáo tài chính thường xuyên, và không cần đáp ứng dư luận công chúng (public opinion).

- Một nhà đầu tư có cơ chế thưởng phạt dựa trên chỉ số biến động (volatility-sensitive compensation metric) có thể cho rằng trái phiếu niêm yết công khai (publicly traded bond) rủi ro hơn khoản vay tư nhân (private loan) của cùng một tổ chức phát hành — mặc dù rủi ro vỡ nợ (default risk) của hai bên là như nhau — chỉ vì trái phiếu được định giá theo thị trường (mark-to-market) còn khoản vay thì không.

Nếu đúng là biến động của tài sản (asset volatility) có thể gây rủi ro cho một số nhà đầu tư nhưng không cho những người khác, thì rõ ràng rủi ro không nằm ở bản thân khoản đầu tư, mà nằm ở môi trường hoặc hoàn cảnh của nhà đầu tư.

Tôi cho rằng rủi ro mất vốn vĩnh viễn là rủi ro đầu tư quan trọng nhất. Tuy nhiên, tôi cũng thừa nhận rằng volatility có thể là một rủi ro thực tế đáng kể đối với một số nhà đầu tư. Kinh nghiệm của tôi trong buổi làm việc với quỹ hưu trí (pension fund) nhắc tôi nhớ rằng giá trị danh mục đầu tư biến động mạnh có thể khiến mức đóng góp của đơn vị tài trợ (contributions from pension plan sponsors) cũng biến động theo. Mặc dù đây có thể được coi là yếu tố ngoại sinh nếu nhìn từ góc độ định giá nội tại và đánh giá rủi ro – lợi nhuận, nhưng đối với những người chịu trách nhiệm điều hành quỹ hưu trí, đây lại là một yếu tố nội tại hoàn toàn hợp lý. Nói cách khác, dù về mặt học thuật, biến động có thể là “ngoại sinh”, nhưng với nhà quản lý quỹ hưu trí, nó trực tiếp ảnh hưởng đến nghĩa vụ và trách nhiệm tài chính của họ.

Tất nhiên, quỹ hưu trí (pension funds) chỉ là một ví dụ về nhóm nhà đầu tư có thể coi biến động là một dạng rủi ro. Một ví dụ khác là quỹ tài trợ đại học (university endowments). Thông thường, các trường đại học phụ thuộc vào khoản rút hàng năm (annual draw) từ quỹ tài trợ để tài trợ cho một phần đáng kể chi phí hoạt động. Vì vậy, biến động giá trị của quỹ tài trợ có thể ảnh hưởng trực tiếp đến quy mô khoản rút và buộc trường phải điều chỉnh hoạt động ngoài kế hoạch. Điều này đã được minh chứng rõ ràng trong cuộc khủng hoảng tài chính toàn cầu năm 2008, khi giá trị các quỹ tài trợ đại học sụt giảm mạnh, buộc nhiều trường phải cắt giảm chi tiêu, hoãn dự án, hoặc thậm chí cắt giảm nhân sự.

Lựa chọn phương pháp đầu tư

Đơn vị tư vấn đã làm rất tốt trong việc trình bày các câu hỏi liên quan đến chiến lược và chiến thuật đầu tư, và hội đồng quản trị cũng đã đưa ra những câu trả lời hợp lý. Dưới đây là một số điểm chính được thảo luận:

- Tất cả các thành viên hội đồng đều đồng ý rằng không thể dự đoán tương lai, do đó danh mục đầu tư nên được xây dựng để thích ứng với mọi kịch bản thị trường, thay vì đặt kỳ vọng hiệu suất dựa trên khả năng định thời điểm thị trường (market timing). Rõ ràng đây là quan điểm đúng đắn, dù trên thực tế không thể xác định chính xác “mọi môi trường”, cũng như không thể xây dựng một danh mục vừa chịu được rủi ro đầu tư vừa hoạt động tốt trong mọi tình huống.

- Phần lớn các thành viên cho biết họ cảm thấy thoải mái khi sử dụng đòn bẩy ở mức 15–20% tổng tài sản của quỹ. Tôi cho rằng điều này hợp lý, vì một quỹ có tỷ lệ tài trợ cao (well-funded plan), được bảo trợ bởi tổ chức tài chính mạnh và đầu tư theo hướng thận trọng (conservative investing), hoàn toàn có thể chịu được rủi ro bất định liên quan đến mức đòn bẩy này. Mặc dù đa số các quỹ công (public plans) không sử dụng đòn bẩy, nhưng trong trường hợp này, điều đó có lý. Tuy nhiên: (a) vẫn cần đặc biệt chú ý đến rủi ro bị rút vốn vay (lender pulling leverage) vào thời điểm thị trường bất lợi, và (b) vì phải trả lãi vay, nên càng quan trọng hơn là quỹ không nên nắm giữ nhiều tài sản có lợi suất thấp ổn định (low-return assets) — đặc biệt là những tài sản có lợi suất thấp hơn chi phí vay.

- Đa số hẹp (slimmer majority) ủng hộ phân bổ 25% danh mục vào tài sản kém thanh khoản (illiquid assets) “với điều kiện tất cả các khoản chi trả quyền lợi (benefit payments) và nhu cầu tài trợ dự kiến (funding requirements) đều được đáp ứng.” Tuy nhiên, một số thành viên cho rằng mức lợi nhuận cam kết cao hơn không phải là lý do hợp lý để đánh đổi tính linh hoạt. Rõ ràng, một phần tài sản well-funded có thể được đầu tư vào tài sản kém thanh khoản, nhưng xác định tỷ lệ phù hợp không hề đơn giản.

- Một nhóm lớn hơn ủng hộ việc tập trung hoàn toàn vào lợi nhuận kỳ vọng sau phí (expected returns net of fees), trong khi một số khác lại cho rằng việc tối thiểu hóa chi phí nên là mục tiêu độc lập. Đây là một lĩnh vực khó khăn. Không ai muốn trả phí cao mà không đạt hiệu suất vượt trội. Tuy nhiên, khi bạn chọn một quỹ có phí cao, thì hiệu suất chỉ là kỳ vọng trong khi phí là phần chắc chắn phải trả. Tất cả những gì bạn phải làm là xác định xem quỹ phí cao nào có khả năng mang lại kết quả tốt và quỹ nào không — một nhiệm vụ không hề dễ dàng. Sẽ rất thú vị nếu có một nghiên cứu về mối tương quan giữa mức phí trung bình của danh mục và hiệu suất đầu tư của các quỹ, nhưng tôi chưa từng thấy có nghiên cứu như vậy.

Đánh giá hiệu quả đầu tư

Đơn vị tư vấn đã hỏi các thành viên hội đồng quản trị về những tiêu chuẩn đánh giá hiệu quả đầu tư mà họ cho là quan trọng nhất, và kết quả cho thấy hội đồng xem (1) việc đạt được mức lợi suất giả định đưa ra là điều quan trọng nhất; (2) vượt qua danh mục chuẩn chính sách (policy benchmark) và việc các nhà quản lý quỹ vượt qua chuẩn tương ứng của họ (respective benchmarks); (3) còn việc vượt trội so với các quỹ khác hoặc các chỉ số phổ biến như S&P 500 được coi là tương đối không quan trọng. Tôi cho rằng họ đã đặt đúng thứ tự ưu tiên.

Khi đến lượt tôi phát biểu, phần lớn câu hỏi tôi nhận được đều xoay quanh việc làm sao đánh giá đúng hiệu quả hoạt động đầu tư. Đây là một trong những vấn đề khó nhất trong lĩnh vực của chúng ta. Dưới đây, tôi sẽ tóm lược lại những gì mình đã nói, và bổ sung thêm những điều đáng ra tôi nên nói.

Điều quan trọng nhất, không thể phủ nhận, là liệu quỹ có đạt được tỷ suất lợi nhuận cần thiết để đáp ứng nghĩa vụ chi trả hay không – tức là, liệu với nguồn vốn hiện tại và các khoản đóng góp dự kiến, quỹ có thể đạt được tổng vốn cần thiết để chi trả quyền lợi hưu trí trong tương lai. Nếu giả định định phí (actuarial assumption) của quỹ là 6¼%, điều quan trọng nhất là xem hội đồng và đội ngũ quản lý có thể đạt mức đó về lâu dài hay không. Tuy nhiên, họ vẫn phải đánh giá hiệu quả của chiến lược đầu tư trong những khoảng thời gian ngắn hơn – đặc biệt là khi họ cần ra quyết định về tăng lương, thăng chức hay giữ lại nhân sự hàng năm.

Thách thức trong việc đánh giá hiệu quả nằm ở chỗ: mức lợi suất 6¼% có thể là thước đo quan trọng nhất trong dài hạn, nhưng lại vô nghĩa trong ngắn hạn. Nếu năm tới, danh mục 60/40 (balanced portfolio), danh mục chuẩn chính sách (policy portfolio), hay mức trung bình của nhóm cùng ngành (peer average) tăng 20%, thì đạt 6¼% không thể gọi là thành công. Ngược lại, nếu các chỉ số này giảm 20%, thì kỳ vọng 6¼% lại là phi lý. Nói cách khác, đạt được mức lợi suất định phí trong một năm hoặc vài năm liên tiếp không phải là tiêu chuẩn phù hợp để đánh giá hiệu quả trong những giai đoạn ngắn.

Trớ trêu thay, trong ngắn hạn (và có thể cả trung hạn), tiêu chuẩn đánh giá phù hợp lại là tiêu chuẩn tương đối (relative measure), chứ không phải tuyệt đối (absolute). Trong ngắn hạn, không còn cách nào khác ngoài việc đánh giá hiệu quả trong bối cảnh của môi trường thị trường đã diễn ra. Câu hỏi trọng tâm là: “Chúng ta có thể làm tốt hơn không?”, và cách trả lời hợp lý nhất là xem các quỹ tương tự đã làm được gì. Nếu họ thực sự là “đồng cấp” của ta, họ có lẽ cũng có mục tiêu tương tự, ràng buộc tương tự, và lựa chọn đầu tư tương tự, nên hiệu suất của họ là một tiêu chuẩn so sánh ngắn hạn hợp lý nhất. Tuy nhiên, đây cũng không phải là thước đo hoàn hảo. Nếu danh mục của ta tăng tương đương với các quỹ khác trong bubblish market, điều đó chỉ có thể chứng tỏ rằng danh mục của ta “liều lĩnh” không kém họ. Tương tự, nếu tất cả đều thua lỗ nặng trong giai đoạn suy thoái, và ta cũng giảm gần bằng họ, thì điều đó chẳng đáng được khen thưởng. Nhưng nếu ta vượt trội trong giai đoạn khó khăn và vẫn duy trì được kết quả khả quan trong thời kỳ thuận lợi, đó mới là lý do vững chắc nhất để đánh giá cao đội ngũ đầu tư.

Dĩ nhiên, có thể sử dụng danh mục chuẩn chính sách (policy portfolio) thay vì so sánh với nhóm cùng ngành, nhưng như vậy những người thiết lập danh mục chuẩn sẽ không bị xem xét trách nhiệm. Danh mục chính sách là một tiêu chuẩn hợp lý, nhưng ai dám chắc rằng nó được xây dựng đúng đắn? Nếu danh mục chính sách loại trừ những khoản đầu tư thay thế (alternative investments) đáng ra nên có, như trong ví dụ quỹ đại học Penn tôi từng nhắc, thì việc vượt qua benchmark chính sách cũng không đồng nghĩa với việc tận dụng hết cơ hội mà môi trường thị trường mang lại. Cuối cùng, điều rút ra là: không có tiêu chuẩn đánh giá nào hoàn toàn hoàn hảo.

Từ đó, ta đi đến câu hỏi quan trọng: Đâu là khoảng thời gian thích hợp để đánh giá hiệu quả đầu tư?. Vấn đề của việc sử dụng lợi suất định phí (actuarial assumption) làm tiêu chí là trong ngắn hạn, có quá nhiều yếu tố ảnh hưởng khiến nó không phản ánh đúng năng lực quản lý danh mục. Hiệu suất của một năm có thể bị chi phối bởi thị trường tăng mạnh hay suy yếu, thậm chí bởi một sự kiện bất ngờ duy nhất (unforeseeable event). Liệu có công bằng không khi trách đội ngũ đầu tư vì không đoán trước được điều đó? Tất nhiên, ai cũng hiểu một năm đơn lẻ không thể phản ánh năng lực đầu tư. Nhưng vậy thì nên đánh giá trong bao lâu? Khi đặt câu hỏi này, hầu hết mọi người đều muốn có một con số cụ thể: ba năm, năm năm, tám năm hay mười năm. Nhưng câu trả lời đúng không thể là một con số cố định. Với số lượng lớn các yếu tố ảnh hưởng đến hiệu quả đầu tư, thời gian đánh giá phải đủ dài để các biến động ngẫu nhiên được triệt tiêu, và để hiệu suất danh mục được kiểm nghiệm qua cả giai đoạn thị trường tăng (bullish) và giảm (bearish).

Nếu hiệu quả được đánh giá chỉ trong giai đoạn thuận lợi – như 16 năm qua (ngoại trừ vài giai đoạn giảm ngắn) – thì phần thưởng sẽ thuộc về những nhà đầu tư ưa rủi ro nhất (risk-prone portfolios). Trong môi trường như vậy, vượt benchmark không phản ánh kỹ năng đầu tư (investment skill), mà chỉ thể hiện mức độ chấp nhận rủi ro cực cao (risk tolerance). Ngược lại, nếu đánh bại benchmark trong giai đoạn giảm, điều đó có thể chỉ cho thấy sự phòng thủ cao (risk aversion) chứ không chứng minh được khả năng đạt hiệu quả điều chỉnh rủi ro vượt trội (superior risk-adjusted returns) trong dài hạn.

Do đó, thời gian đánh giá hợp lý nhất là một chu kỳ thị trường hoàn chỉnh (a full market cycle) – bao gồm cả giai đoạn thuận lợi lẫn khó khăn. Chỉ như vậy mới có thể phân biệt kỹ năng đầu tư thực sự (investment skill) – bao gồm khả năng chuyển hướng hợp lý giữa phòng thủ và tấn công – với thiên hướng cố hữu (bias) về một phía. Mặc dù việc xác định một “chu kỳ đầy đủ” ngày nay khó hơn vì chu kỳ kinh tế (economic cycles) có xu hướng kéo dài, nhưng ta vẫn có thể ước lượng được liệu một giai đoạn nhất định có bao gồm đủ “lên và xuống” hay không.

Cuối cùng, về chủ đề đánh giá hiệu quả, tôi đề xuất hội đồng nên xem xét mức độ thay đổi nhân sự (personnel turnover). Việc thay đổi nhân sự không phải lúc nào cũng là dấu hiệu tiêu cực; đôi khi, nó hoàn toàn dễ hiểu. Không quy trình tuyển dụng nào hoàn hảo, nên việc loại bỏ nhân viên yếu kém là cần thiết. Bên cạnh đó, do chế độ đãi ngộ trong khu vực công (public plan) có giới hạn, những nhân sự giỏi thường sẽ nhận được cơ hội tốt hơn trong khu vực tư nhân. Ở khía cạnh này, mất người có thể lại là dấu hiệu rằng quỹ đang tuyển được người giỏi. Tuy nhiên, nếu tỷ lệ thay đổi nhân sự cao hơn bình thường, đó có thể là dấu hiệu của quy trình tuyển dụng yếu, hệ thống đánh giá không hợp lý, hoặc quản trị nhân sự kém. Ít nhất, hội đồng cần cân nhắc đến những khả năng này.

Kết luận

Nhìn chung, tôi rất hài lòng với những gì mình nghe được trong buổi họp, và theo tôi, đây là những điểm quan sát quan trọng nhất:

- Các thành viên hội đồng chấp nhận mức rủi ro thấp hơn khả năng tài chính tối đa mà quỹ cho phép.

- Họ sẵn sàng hy sinh một phần tiềm năng lợi nhuận để tránh chịu toàn bộ tác động tiêu cực khi thị trường suy giảm.

- Họ không quá bận tâm đến thứ hạng của mình trong nhóm các quỹ tương đương

- Họ cũng không đặc biệt chú ý đến các chỉ số hiệu quả điều chỉnh theo biến động

- Thay vào đó, họ tập trung đúng mức vào việc đánh giá hiệu quả của đội ngũ đầu tư và danh mục mà họ quản lý.

Ngày 28 tháng 10 năm 2025.

FinSuccess xin gửi bài viết đầy đủ anh chị có thể tham khảo: https://www.oaktreecapital.com/insights/memo/a-look-under-the-hood

")

")

")

ĐỂ VÀO THỊ TRƯỜNG CỦA FINSUCCESS")

")