1. Kế hoạch du lịch mùa lễ Phục Sinh - 1 góc nhìn CPI

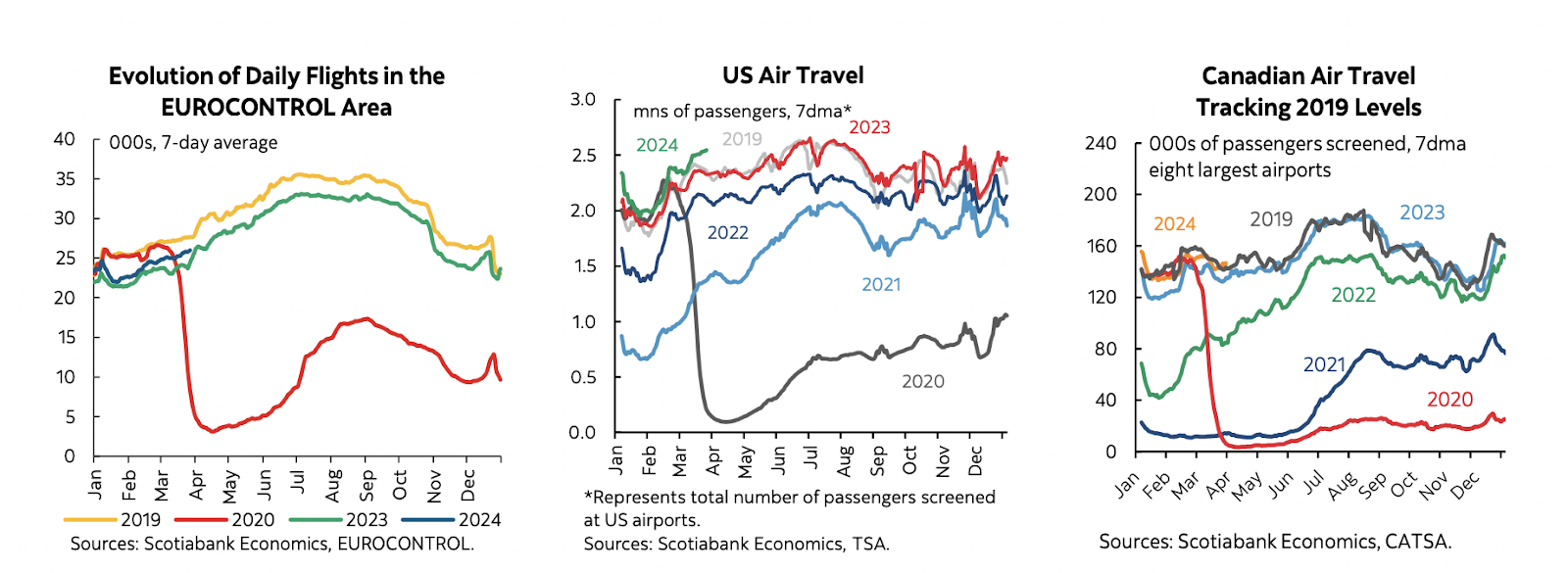

Lễ Phục sinh ở mỗi khu vực đang diễn ra theo cách khác nhau. Các chuyến bay ở Châu Âu đã tăng so với đà tăng của năm ngoái khi bước vào mùa du lịch nghỉ lễ quan trọng nhưng vẫn thấp hơn mức trước đại dịch. Scotiabank đã theo dõi một bộ thước đo du lịch và hướng dẫn với những hàm ý có thể có về cách các yếu tố du lịch ảnh hưởng đến CPI nhưng đã lâu rồi chúng ta mới phải xem xét ảnh hưởng của giá tour du lịch trọn gói đến CPI vào thời điểm này trong năm.

Câu chuyện lại diễn ra khác ở Mỹ, nơi Hoa Kỳ đang chứng kiến lượng chuyến bay cao hơn mức trước đại dịch và Canada cũng ngang bằng với hoạt động trước đại dịch.

2. Bảng lương phi nông nghiệp sẽ là rủi ro chính của tuần này

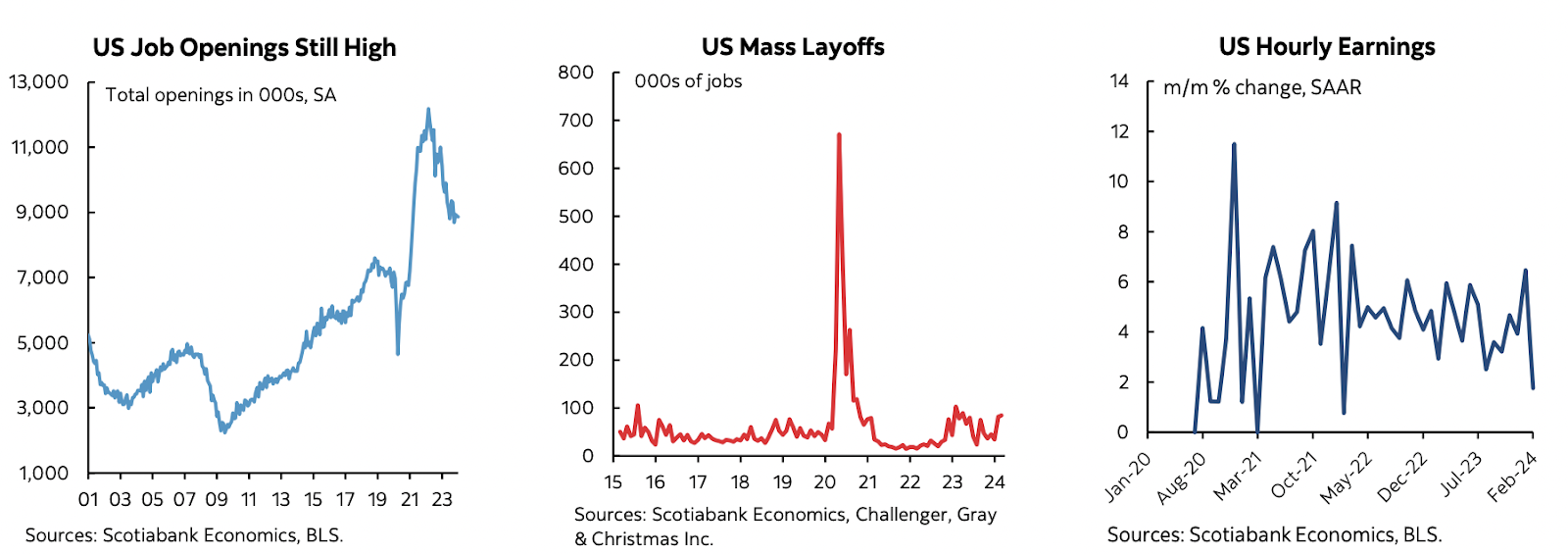

Scotiabank đã ước tính mức tăng là 225 nghìn cho bản cập nhật hôm thứ Sáu về bảng lương của Hoa Kỳ cùng với tỷ lệ thất nghiệp ổn định là 3,9% trong tháng Ba.

Cơ hội việc làm vẫn ở mức cao. Tình trạng sa thải đã tăng lên nhưng vẫn tương thích với mức tăng trưởng việc làm ròng. Chúng ta theo dõi các tín hiệu từ các bản phát hành trước phi nông nghiệp của tuần này như JOLTS, ADP và tình trạng sa thải.

Điều quan trọng cũng sẽ là mức lương theo giờ có mức giảm vào tháng Hai mà Scotiabank coi là bất thường với ước tính trước đó là 0,3% MoM SA. Ngoài ra, số giờ làm việc được theo dõi có mức tăng nhẹ 0,4% QoQ SAAR trong Quý 1, ám chỉ rằng năng suất đang giảm xuống 1,5-2% dựa trên GDP chỉ hơn 2% QoQ SAAR.

3. Lạm phát ở khu vực đồng euro không tốt

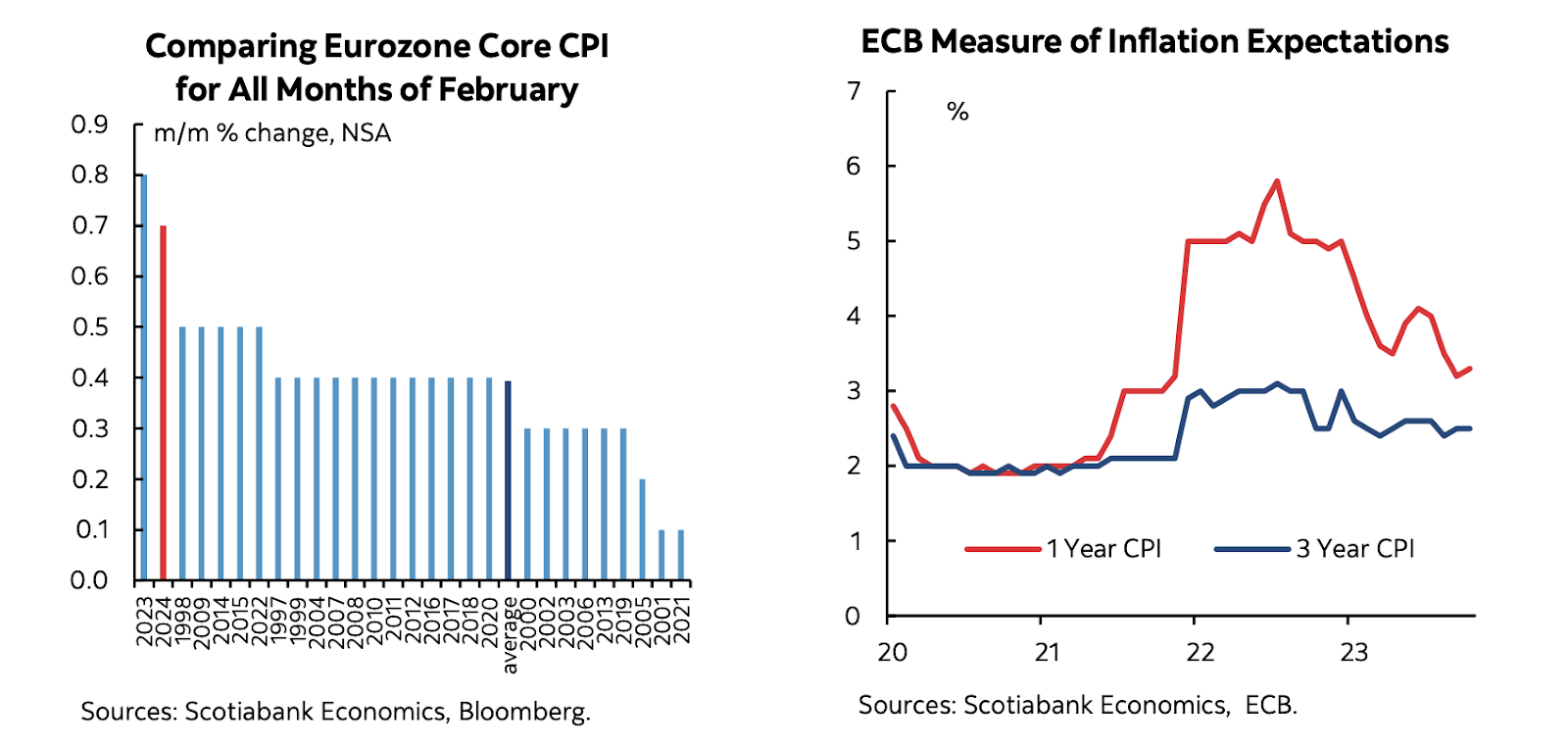

Sẽ rất tuyệt vời nếu lạm phát lõi của Eurozone giảm vào tháng 3 khi số liệu được công bố vào thứ Tư. CPI lõi tháng 2 vừa qua có mức tăng mạnh thứ 2 trong các tháng 2 trong lịch sử. Số liệu CPI từ Pháp và Ý được công bố vào thứ Sáu tuần trước cộng với số liệu lạm phát từ Đức vào thứ Ba sẽ cung cấp thêm thông tin theo dõi.

Đồng thời theo dõi các biện pháp chặt chẽ về kỳ vọng lạm phát của ECB vào thứ Ba để hy vọng việc ECB sớm cắt giảm lãi suất.

4. Bức tranh trái chiều của thị trường chứng khoán Mỹ

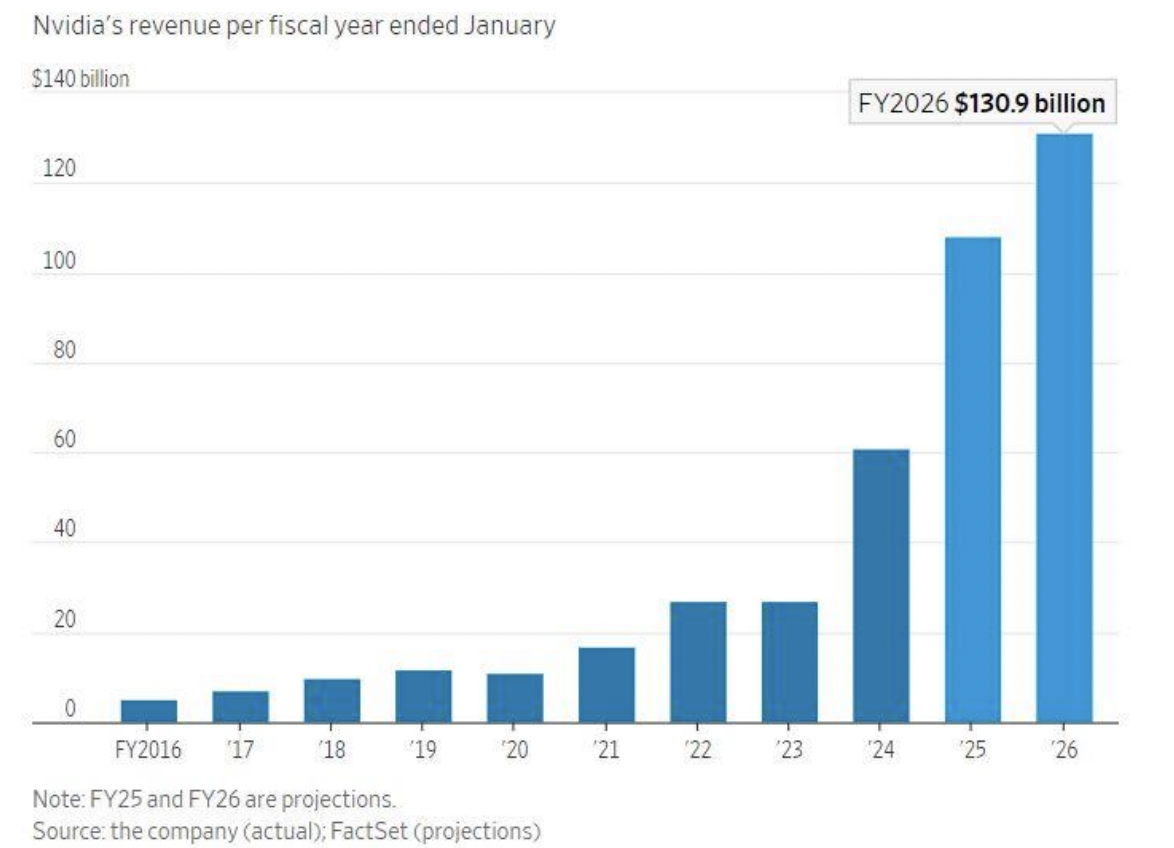

Các nhà phân tích dự báo doanh thu hàng năm của Nvidia sẽ tăng lên 131 tỷ USD vào năm 2026, cao hơn gấp đôi so với mức 61 tỷ USD được ghi nhận trong năm tài chính 2023 vừa kết thúc.

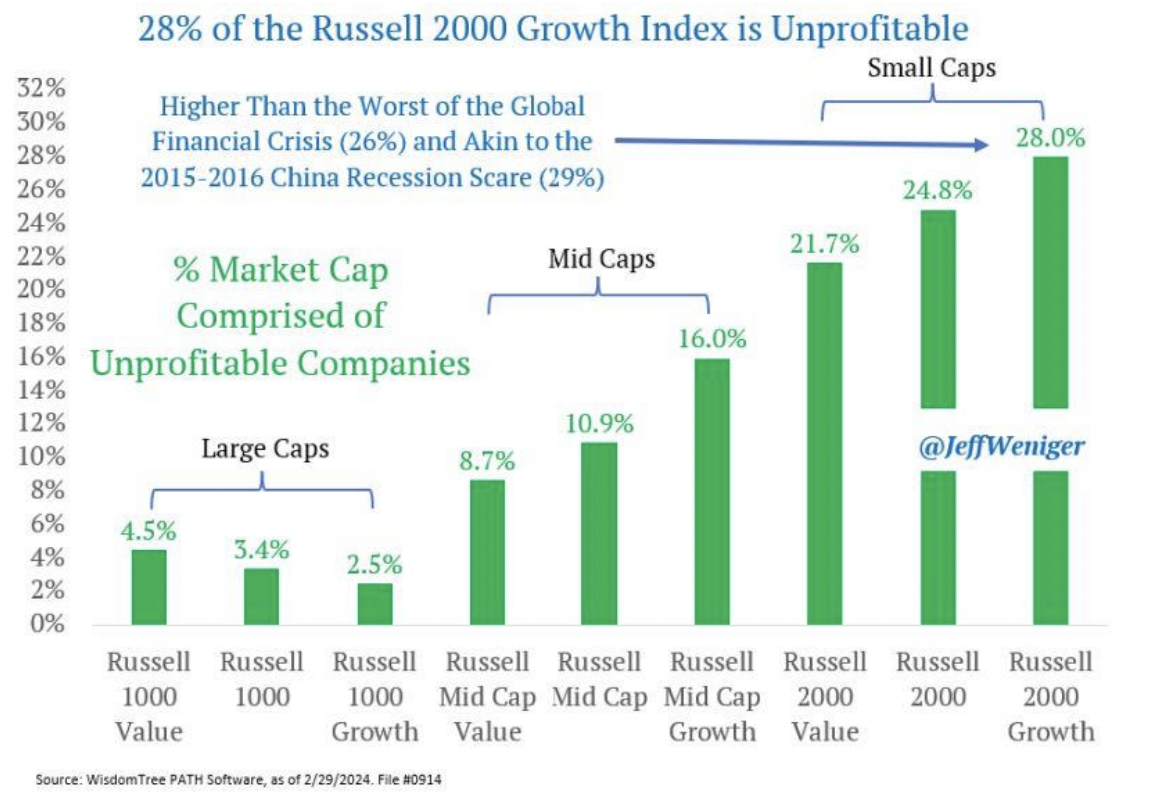

Phía ngược lại, chỉ số Tăng trưởng Russell 2000 có 28% công ty có lợi nhuận âm. Trước cuộc khủng hoảng tài chính 2008, những công ty có lợi nhuận âm chỉ chiếm 15-18% chỉ số. Ngay cả trong thời kỳ suy thoái (2009), tỷ lệ này cũng chỉ lên tới 26%. Bao nhiêu công ty sẽ đến ngưỡng cửa phá sản?

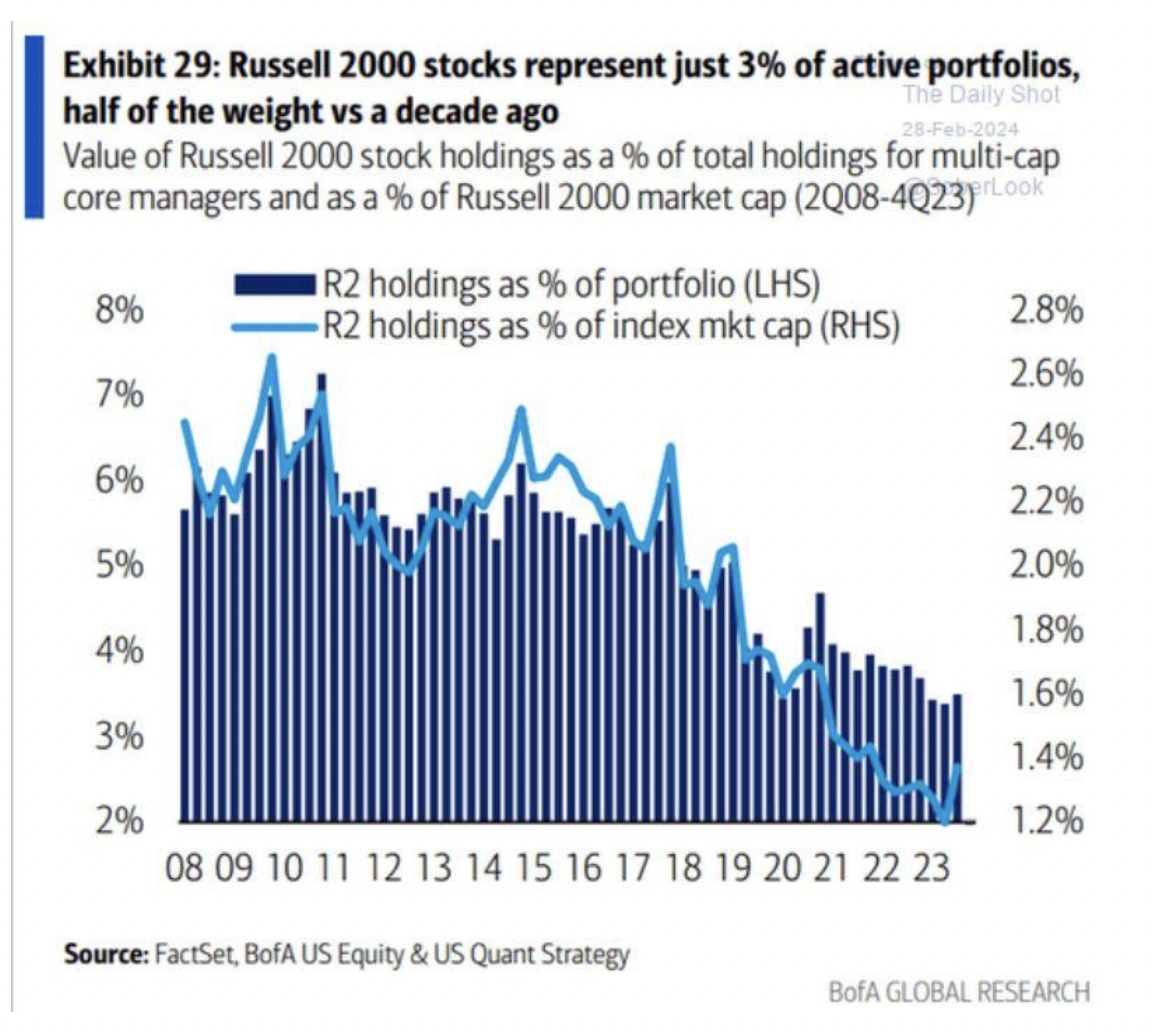

Tỷ lệ sở hữu cổ phiếu nhóm Russell 2000 ( công ty có vốn hoá nhỏ) của các quỹ chủ động đang mức thấp kỷ lục.

Mong là những sự kiện sẽ có ích với các NĐT. Chúc anh chị một tuần đầu tư mới thành công!