1. Thị trường mới nổi gặp khó khăn sau chiến thắng của Trump

Ba ngân hàng trung ương thuộc các thị trường mới nổi sẽ công bố quyết định chính sách trong tuần này. Không có ngân hàng trung ương lớn nào dự kiến đưa ra các động thái có thể ảnh hưởng đến thị trường toàn cầu. Biến động trên thị trường tài chính sau cuộc bầu cử Mỹ đã làm tăng thêm sự không chắc chắn đối với lộ trình chính sách sắp tới.

a. Ngân hàng Indonesia: Quan điểm chia rẽ

Vào tháng 9, Ngân hàng Indonesia cắt giảm lãi suất trái với kỳ vọng, nhưng lại giữ nguyên vào tháng 10 như dự đoán. Bốn yếu tố có thể thúc đẩy quyết định cắt giảm bao gồm: đồng rupiah ổn định hơn so với các đồng tiền châu Á khác sau bầu cử Mỹ, chỉ số chứng khoán giảm dưới 3%, lợi suất trái phiếu tăng cao và lạm phát giảm. CPI đã giảm xuống còn 1,7% trong tháng 10, nhưng lạm phát cơ bản lại cao hơn kỳ vọng ở mức 2,2%.

b. SARB: Tiến triển lạm phát với lo ngại về đồng Rand

Ngân hàng Dự trữ Nam Phi (SARB) dự kiến sẽ tiếp tục cắt giảm 0,25% vào thứ Năm sau khi đã giảm lãi suất trong chu kỳ vào tháng 9. Tuy nhiên, đà giảm của đồng rand khoảng 5% so với USD kể từ sau bầu cử Mỹ có thể làm giảm sự lạc quan về việc cắt giảm. Dẫu vậy, những tiến triển trong kiểm soát lạm phát(mức lạm phát 3,8% trong tháng 9 và lạm phát cơ bản ở mức 4,1%) vẫn nằm trong phạm vi mục tiêu 3–6% của SARB. Ngoài ra, chỉ số chứng khoán Johannesburg đã giảm khoảng 3% kể từ sau bầu cử Mỹ.

c. Thổ Nhĩ Kỳ

Ngân hàng Trung ương Thổ Nhĩ Kỳ được kỳ vọng sẽ giữ nguyên lãi suất repo kỳ hạn 1 tuần ở mức 50% vào thứ Năm, dù vẫn có rủi ro cắt giảm. Đồng lira ổn định so với USD kể từ bầu cử Mỹ nhưng vẫn đang trong xu hướng giảm dài hạn, gây rủi ro lạm phát nhập khẩu. Lạm phát ở mức rất cao, nhưng đã giảm từ đỉnh 75% xuống 48,5%, khiến lãi suất thực ngày càng trở nên hạn chế. Tuy nhiên, khác với một số thị trường mới nổi khác, chỉ số chứng khoán chính của Thổ Nhĩ Kỳ đã tăng hơn 8% kể từ bầu cử Mỹ.

d. Trung Quốc: Không có thay đổi lớn

Trung Quốc sẽ công bố Lãi suất Cơ bản cho vay (LPR) vào thứ Ba. Không có kỳ vọng cắt giảm lãi suất kỳ hạn 1 năm hay 5 năm, sau khi đã giảm mỗi loại 0,25% vào ngày 20 tháng 10, ngay sau khi công bố các gói kích thích kinh tế.

2. Báo cáo kinh tế vĩ mô toàn cầu

a. Lạm phát Anh: Giá năng lượng tăng

Chỉ số giá tiêu dùng (CPI) của Anh (thứ Tư) dự kiến sẽ tăng mạnh, ít nhất là ở khía cạnh tổng thể, do giá năng lượng cao hơn, trong khi lạm phát cơ bản được kỳ vọng sẽ ít thay đổi, duy trì trên 3% theo năm. Điểm đáng chú ý là Ofgem (cơ quan quản lý năng lượng Anh) đã tăng giới hạn giá năng lượng cho các hộ gia đình điển hình khoảng 10%. Việc tăng giá này có thể tạo rủi ro giảm doanh số bán lẻ tháng 10 (sẽ công bố vào thứ Sáu).

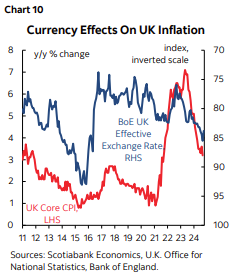

Ngoài ra, một yếu tố rủi ro đối với lạm phát là tác động trễ của việc đồng bảng Anh mạnh lên trước đây, có thể làm giảm áp lực giá nhập khẩu trong rổ CPI cơ bản. Biểu đồ 10 cho thấy đồng bảng mạnh thường đi kèm với lạm phát suy yếu, mặc dù gần đây đồng bảng đã suy yếu.

b. Lạm phát Nhật Bản: Lạm phát cơ bản nhích lên, củng cố kỳ vọng thắt chặt

Báo cáo CPI toàn quốc của Nhật Bản vào thứ Năm có thể phản ánh xu hướng giảm đã được ghi nhận trong CPI Tokyo trước đó. Tuy nhiên, trọng tâm chính sẽ là lạm phát cơ bản, loại trừ thực phẩm và năng lượng, dự kiến tiếp tục nhích lên. CPI toàn quốc (loại trừ thực phẩm và năng lượng) được kỳ vọng tăng lên khoảng 2,2–2,3% theo năm, kéo dài đà tăng nhẹ đã xuất hiện trong vài tháng qua.

Nếu điều này xảy ra, nó có thể củng cố tâm lý rằng Ngân hàng Nhật Bản (BoJ) đang tiến gần hơn đến việc thắt chặt chính sách, có thể là vào cuộc họp ngày 19 tháng 12 tới.

Một chút hoài nghi về khả năng thắt chặt đầu năm mới

- Có thể tăng lãi suất dựa trên sức mạnh tiêu dùng được ghi nhận trong các số liệu GDP gần đây.

- Có thể là do đồng yên yếu kể từ sau bầu cử Mỹ, làm gia tăng áp lực giá nhập khẩu.

- Có thể là tác động ngắn hạn từ các mức thuế mới, tùy thuộc vào khả năng đáp trả hoặc việc các thuế này chỉ là sự kiện một lần hay leo thang qua nhiều vòng.

Tuy nhiên, cần thận trọng vì:

- Thương mại đóng vai trò then chốt trong nền kinh tế Nhật Bản, lực lượng lao động và người tiêu dùng.

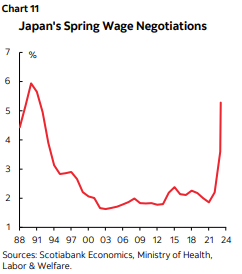

- Khả năng các doanh nghiệp sẵn sàng tăng lương đáng kể trong các cuộc đàm phán Shunto mùa Xuân tới vẫn là một dấu hỏi, đặc biệt trong bối cảnh biến động thương mại (biểu đồ 11).

c. Chỉ số Quản lý Mua hàng (PMI) Toàn cầu

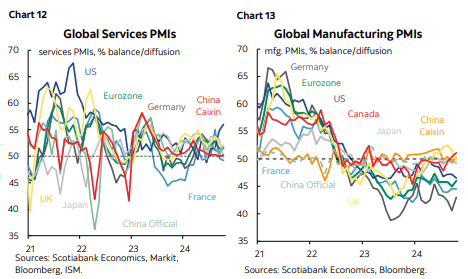

Chỉ số Quản lý Mua hàng sẽ là tâm điểm của các yếu tố kinh tế vĩ mô toàn cầu trong tuần này. Các số liệu PMI tháng 11 có thể cung cấp cái nhìn ban đầu về tâm lý kinh tế sau cuộc bầu cử Mỹ, trong bối cảnh xu hướng suy yếu trên toàn cầu. Các chỉ số PMI gần đây cho thấy tăng trưởng kinh tế ngoài Mỹ và Ấn Độ đang ở mức rất thấp hoặc không có tăng trưởng (biểu đồ 12, 13).

Ngưỡng quan trọng:

- PMI trên 50: Dấu hiệu tăng trưởng kinh tế.

- PMI dưới 50: Tín hiệu suy thoái kinh tế.

Lịch công bố PMI:

- Tối thứ Năm (giờ ET): Australia và Nhật Bản.

- Thứ Sáu: Eurozone, Anh, Mỹ và Ấn Độ.

d. Lịch sự kiện kinh tế Mỹ:

Tuần này không có quá nhiều rủi ro kinh tế từ các sự kiện lịch trên lịch tại Mỹ. Một số điểm đáng chú ý:

- Số liệu nhà ở bắt đầu xây dựng (thứ Ba): Dự kiến giảm nhẹ trong tháng 10, phản ánh sự chững lại của thị trường nhà ở.

- Doanh số bán nhà hiện có (thứ Năm): Có thể tăng do sự phục hồi của doanh số bán nhà đang chờ xử lý trước đó.

Dù không có nhiều báo cáo lớn, các số liệu này vẫn cung cấp thông tin quan trọng về sức khỏe của thị trường bất động sản Mỹ, một yếu tố quan trọng trong bối cảnh lãi suất cao.