1. Chỉ số lạm phát

Trong tuần này, các nền kinh tế lớn nhất thế giới sẽ cập nhật dữ liệu lạm phát

1.1. Lạm phát Cốt lõi của Mỹ

Chỉ số lạm phát PCE, một chỉ số ưa thích của Fed, sẽ được cập nhật vào thứ Tư. Dự kiến, chỉ số này sẽ tăng nhẹ 0,2% so với tháng trước và 2,3% so với cùng kỳ năm ngoái (tăng từ 2,1%). Lạm phát PCE cốt lõi dự kiến cũng sẽ tăng 0,3% so với tháng trước và 2,8% so với cùng kỳ năm ngoái (tăng từ 2,7%). Tuy nhiên, chỉ số này dự kiến sẽ ít ảnh hưởng đến quyết định của Fed hơn so với báo cáo chỉ số CPI khác, được công bố vào ngày 11/12 sau khi có dữ liệu về số lượng việc làm ngoài nông nghiệp.

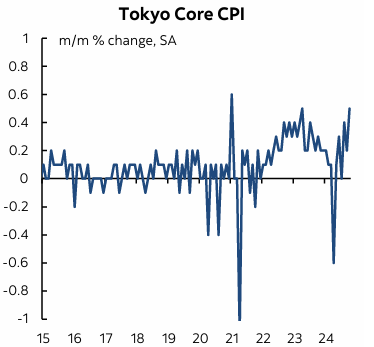

1.2. Nhật Bản – Lạm Phát Cốt Lõi Tăng Tốc Có Thể Củng Cố Quyết Định Tăng Lãi Suất của Ngân Hàng Nhật Bản Vào Tháng 12

Chỉ số giá tiêu dùng (CPI) Tokyo cho tháng 11, được công bố vào thứ Năm, sẽ là số liệu lạm phát quan trọng cuối cùng trước khi Ngân hàng Nhật Bản (BoJ) đưa ra quyết định chính sách vào ngày 19 tháng 12, với chỉ số CPI quốc gia được công bố ngay sau đó. Dự kiến, CPI Tokyo sẽ tăng từ 1,8% lên trên 2% so với cùng kỳ năm ngoái, đi kèm với sự tăng nhẹ trong lạm phát cốt lõi hướng về 2%.

Thống đốc Ueda đã chia sẻ rằng cuộc họp tháng 12 sẽ được coi là “sống”, nghĩa là BoJ sẽ linh hoạt và quyết định dựa trên dữ liệu mới nhất. Nếu lạm phát cốt lõi tiếp tục tăng mạnh và vượt qua các ước tính, đây có thể là dấu hiệu của áp lực lạm phát bền vững, dẫn đến khả năng BoJ tăng lãi suất để kiểm soát lạm phát thay vì giảm lãi suất như dự kiến.

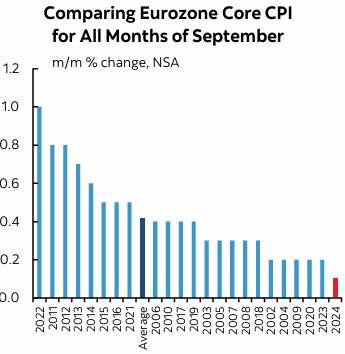

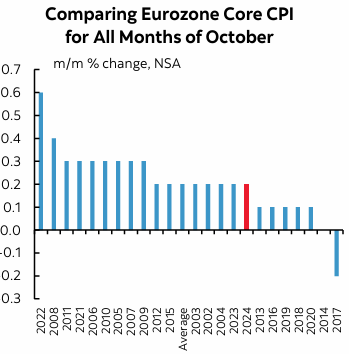

1.3. Khu Vực Eurozone – Có Thực Sự Lần Này Không?

Chỉ số CPI khu vực Eurozone cho tháng 10 sẽ được công bố vào thứ Sáu, và điểm quan trọng mà chúng ta quan tâm là liệu mô hình giảm lạm phát nhẹ trong CPI cốt lõi có được duy trì hay không.

Trong tám tháng đầu năm nay, CPI cốt lõi đã điều chỉnh theo mùa liên tục ở mức trung bình hoặc cao hơn mức trung bình lịch sử của các tháng cùng kỳ. Tuy nhiên, các chỉ số của tháng 9 và tháng 10 đã thấp hơn mức trung bình. Nếu số liệu tháng 10 tiếp tục theo trend này, có thể sẽ củng cố kỳ vọng của thị trường về một đợt cắt giảm lãi suất nửa điểm của ECB vào ngày 12 tháng 12, sau khi các chỉ số quản lý mua hàng (PMI) thấp hơn nhiều so với kỳ vọng.

2. "TRUMP TRADES" tác động đến các thị trường

"Trump trades" có khả năng sẽ tiếp tục dẫn dắt biến động trên các thị trường.

Bất kỳ ai có "mua tiền điện tử và USD, bán bất kỳ thứ gì của nước ngoài hoặc liên quan đến ‘xanh’" đều có lãi, mặc dù động lực từ "Trump trades" đã yếu đi.

Bitcoin đã tiến gần sát mốc 100.000 USD, tăng khoảng 50% so với đầu tháng 10/2024, khi các công cụ dự đoán đều cho thấy ông Trump sẽ chiến thắng trong cuộc bầu cử Tổng thống Mỹ. Chỉ số Dollar index tăng 3,6%. Năng lượng sạch, một nỗi ám ảnh của Trump, là “kẻ thua cuộc” lớn nhất, với quỹ giao dịch năng lượng sạch iShares giảm gần 14% giá trị. Peso của Mexico đã giảm hơn 4% và cổ phiếu châu Âu giảm khoảng 3%.

Với việc ông Trump sẽ bổ nhiệm một vài người vào nội các và chỉ còn hơn 60 ngày nữa là đến lễ nhậm chức của ông, sẽ còn nhiều điều bất ngờ ở phía trước trên tất cả các thị trường.

3. Hội nghị G7

Các bộ trưởng ngoại giao G7 sẽ họp vào tuần tới khi cuộc xung đột Nga - Ukraine vượt qua cột mốc ảm đạm là 1.000 ngày chiến tranh và có nguy cơ leo thang nhanh chóng.

Cuộc xung đột đã kéo dài 33 tháng. Trái phiếu trú ẩn an toàn đã tăng giá là một trong những dấu hiệu cho thấy sự bất an của các nhà đầu tư. Nhưng thị trường sẽ khó khăn trong việc đánh giá tầm quan trọng của các thông cáo mới của nhóm G7 cho đến khi chính sách của ông Trump đối với Ukraine trở nên rõ ràng hơn.

Trong nhiệm kỳ tổng thống đầu tiên của mình, ông Trump thường xuyên xung đột với các đồng minh G7. Trong lần tranh cử này, ông đã cam kết chấm dứt chiến tranh.

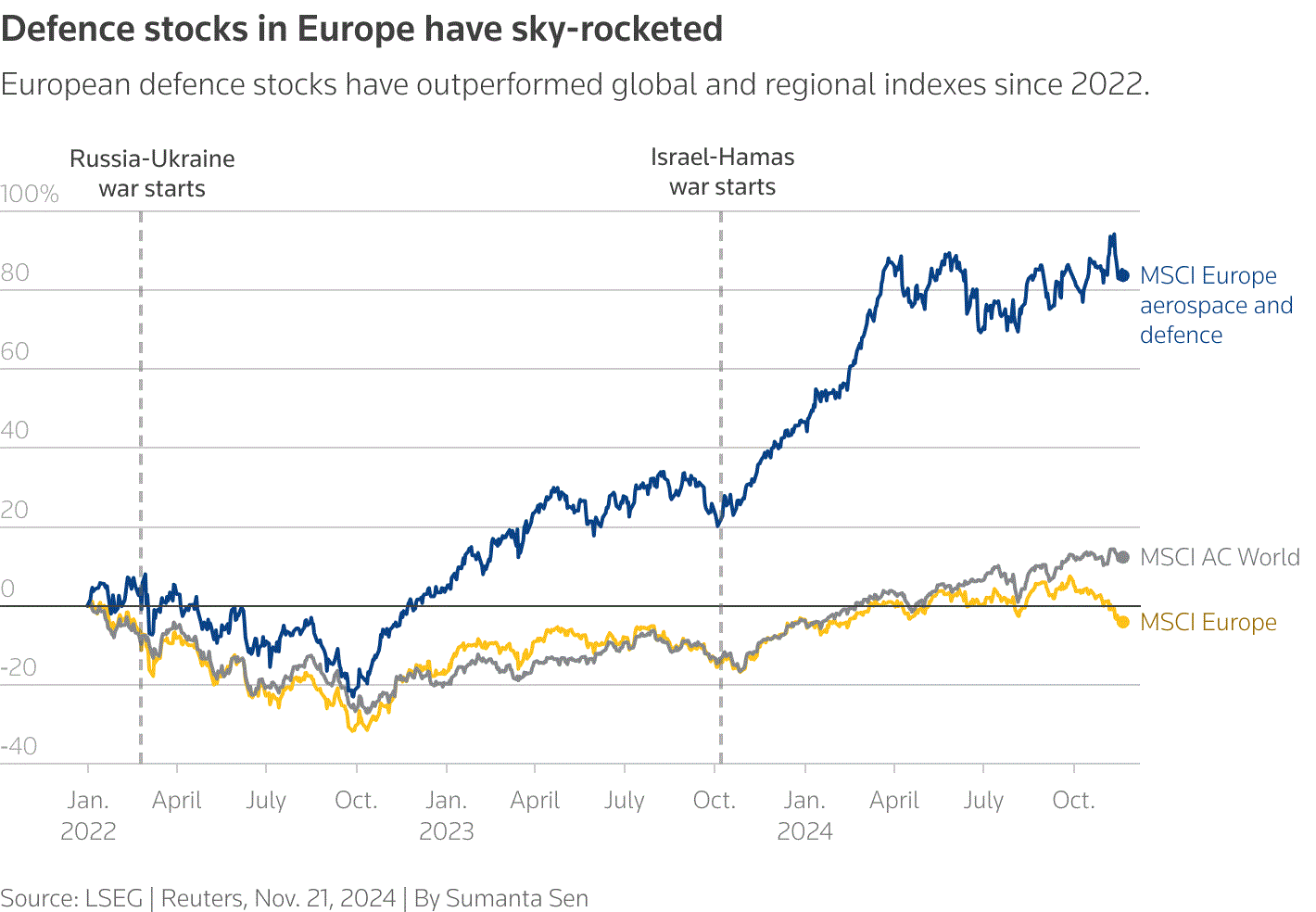

Các nhà đầu tư dự đoán châu Âu sẽ tăng chi phí chi tiêu quốc phòng, điều đó sẽ ảnh hưởng tới ngân sách dành cho những lĩnh mục đích khác.