PHẦN 3: VỐN CHỦ SỞ HỮU

- Vốn chủ sở hữu đại diện cho giá trị quyền lợi của chủ sở hữu trong một công ty, phản ánh vốn được đầu tư ban đầu cộng với các khoản lãi giữ lại hoặc lỗ.

Còn được gọi là Vốn của Cổ đông, chỉ số tài chính này cung cấp cái nhìn sâu sắc về tài sản ròng của công ty, về cơ bản đại diện cho những gì mà các cổ đông sẽ sở hữu hoàn toàn nếu tất cả tài sản được thanh lý và mọi khoản nợ được thanh toán.

- Các Thành Phần của Vốn Chủ Sở Hữu:

- Vốn cổ phần (Common Stock): Đại diện cho vốn đã được huy động thông qua việc phát hành cổ phiếu thường cho các cổ đông.

- Lợi Nhuận Giữ Lại (Retained Earnings): Lợi nhuận đã được tái đầu tư vào doanh nghiệp thay vì trả cổ tức.

- Vốn khác của chủ sở hữu (Other Equity): Có thể bao gồm vốn góp thêm ngoài giá trị danh nghĩa của cổ phiếu.

- Chênh lệch quy đổi tiền tệ (Translation Reserves): Điều chỉnh cho các khoản lãi hoặc lỗ từ việc chuyển đổi các báo cáo tài chính của các hoạt động nước ngoài thành tiền tệ báo cáo.

- Quỹ đầu tư phát triển (Development Funds): Quỹ dự trữ cho việc mở rộng hoặc các dự án trong tương lai.

- Lợi nhuận sau thuế chưa phân phối (Undistributed Profits): Lợi nhuận chưa được phân bổ cho cổ đông hoặc tái đầu tư.

- Lợi ích cổ đông không kiểm soát (Non-controlling Interest): Vốn sở hữu bởi cổ đông thiểu số trong các công ty con.

- Phân Tích Vốn Chủ Sở Hữu như một Nhà Đầu Tư:

- Giá Trị Sổ Sách: Đại diện cho giá trị ròng của tài sản của một công ty trừ đi các nghĩa vụ, cung cấp một thước đo về giá trị nội tại.

- Lợi Nhuận trên Vốn Chủ Sở Hữu (ROE): Chỉ số sinh lợi quan trọng cho thấy một công ty sử dụng vốn chủ sở hữu như thế nào để tạo ra lợi nhuận.

- Tỷ Lệ Vốn Chủ Sở Hữu: Cho thấy tỷ lệ tài sản tổng thể được tài trợ bởi cổ đông và có thể chỉ ra sự ổn định tài chính.

- Tỷ Lệ Chi Trả Cổ Tức: Cung cấp cái nhìn về chính sách của công ty trong việc trả lợi nhuận cho cổ đông cao hay thấp.

- Tăng trưởng Vốn Chủ Sở Hữu: Cho thấy các chiến lược quản lý vốn của công ty đang hoạt động như thế nào theo thời gian.

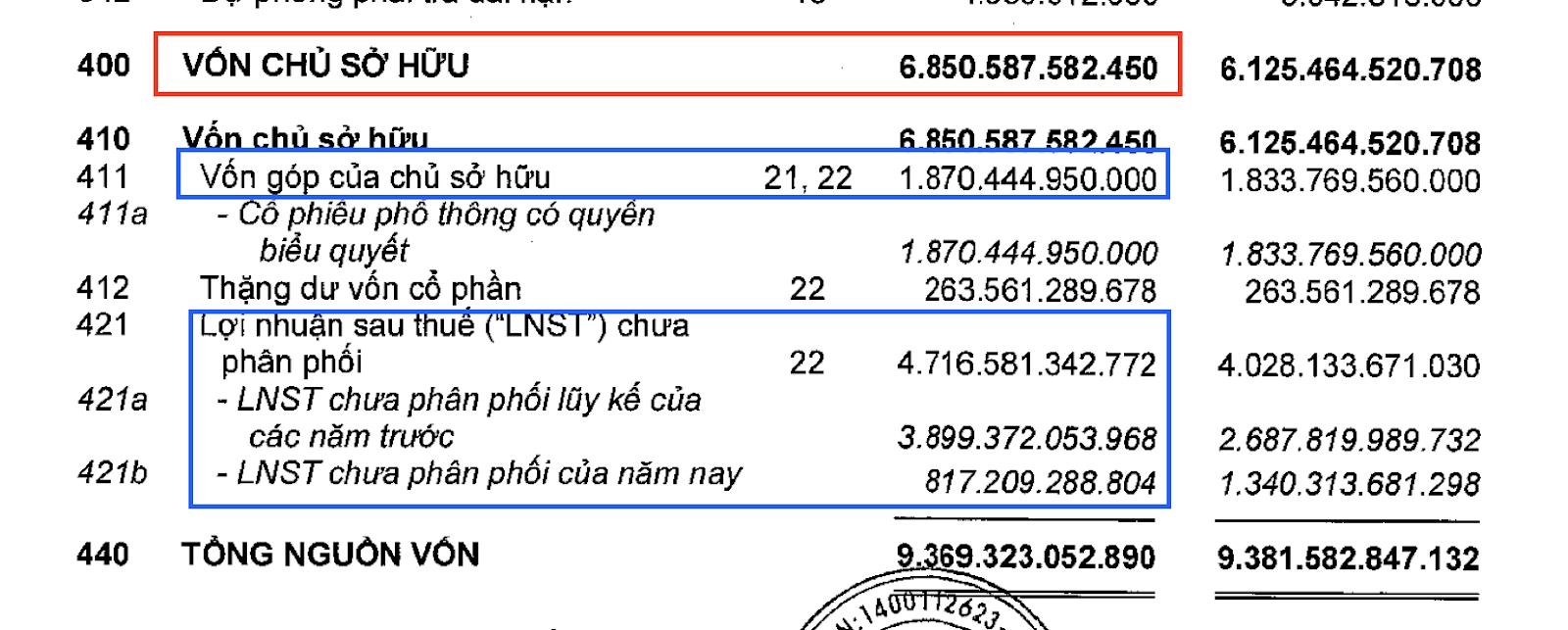

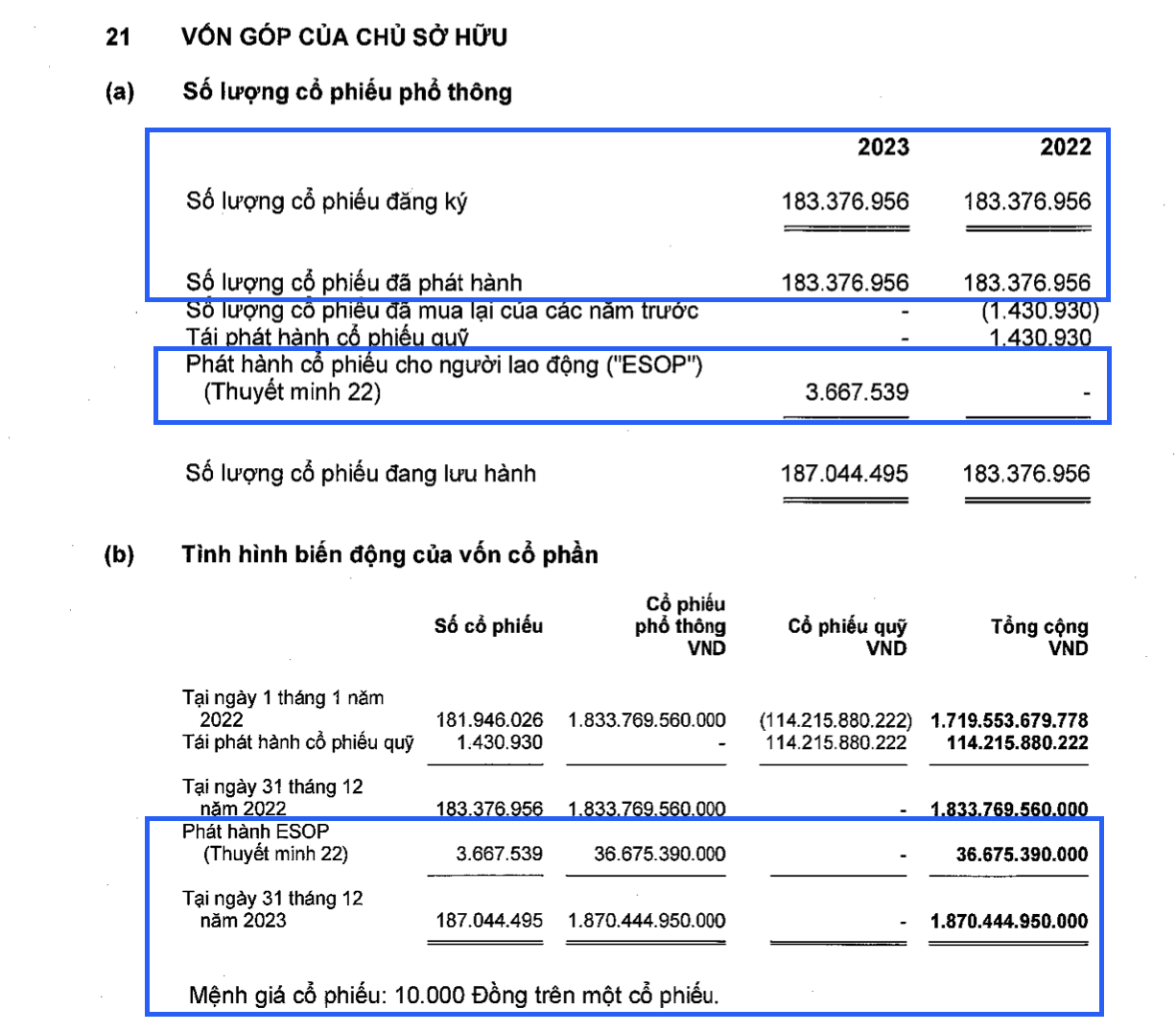

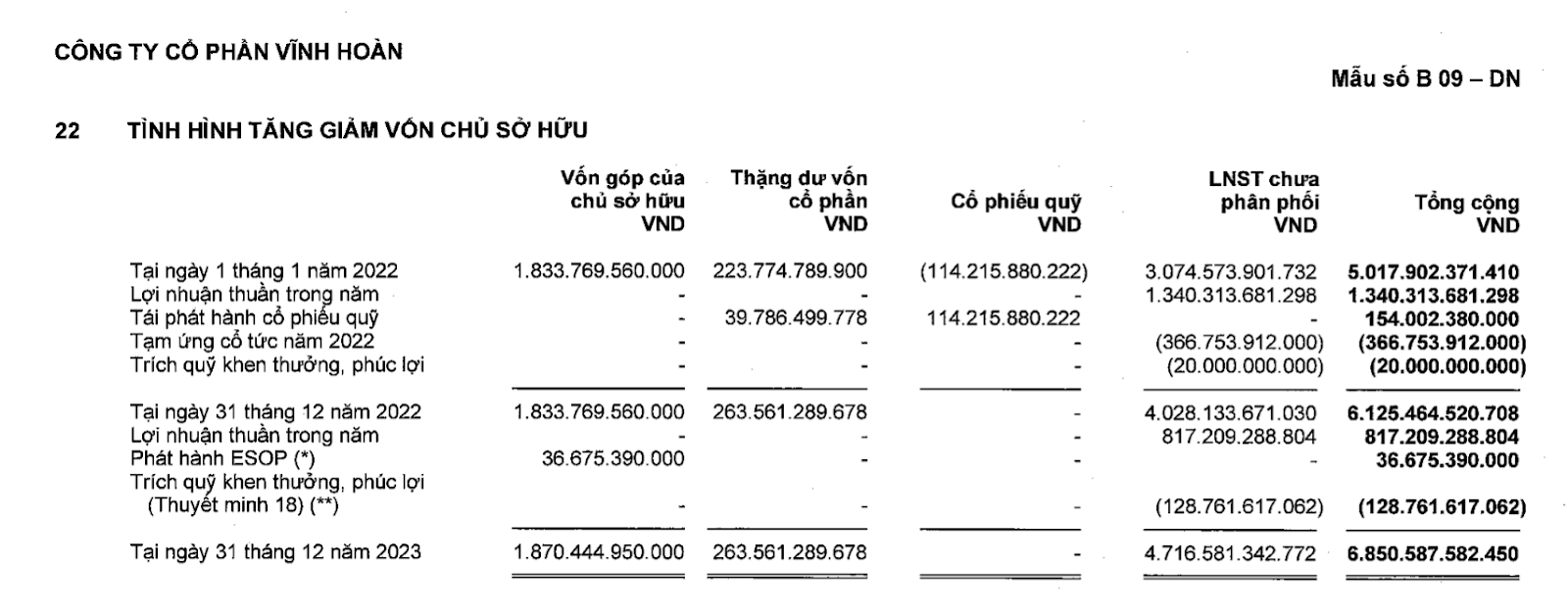

Một ví dụ về VCSH của tập đoàn Vĩnh Hoàn (VHC), trong VCSH hai thành phần quan trong chính đó là Vốn Góp và Lợi nhuận chưa phân phối. Cụ thể, Vốn góp của một doanh nghiệp là số tiền hoặc tài sản mà các chủ sở hữu (cổ đông hoặc thành viên góp vốn) đóng góp vào doanh nghiệp khi thành lập hoặc trong quá trình hoạt động. Ví dụ như khoản mục của Vốn góp và Lợi nhuận giữ lại sẽ được nêu rõ ở phần thuyết số 21 và 22, cụ thể là số lượng cổ phiếu đăng ký, phát hành Esop và tình hình biến động giá trị của vốn cổ phần theo từng giai đoạn.

Xem thêm các thành phần khác của Bảng cân đối kế toán tại đây:

- Tài sản

")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

")

")

")

")

")