PHẦN 2: NỢ PHẢI TRẢ

- Định nghĩa: Các nghĩa vụ nợ mà công ty phải thực hiện cho các đơn vị khác trong tương lai. Việc quản lý nợ một cách hiệu quả là rất quan trọng để tránh khủng hoảng thanh khoản hay phá sản. Có thể phân loại nợ vào 2 loại: nợ ngắn hạn (trong vòng 1 năm), nợ dài hạn (dài hơn 1 năm).

- Vì sao quan trọng: Cơ cấu nguồn vốn: Tỷ lệ vốn tự có và vốn đi vay hoặc chiếm dụng của bên khác cho nhà đầu tư cái nhìn về khẩu vị rủi ro của doanh nghiệp.

- Cách đo lường:

- Cơ cấu nguồn vốn (Nợ phải trả/Vốn chủ sở hữu): Phản ánh tỷ rủi ro thanh toán của doanh nghiệp.

A. Nợ ngắn hạn

1. Phải trả người bán

- Định nghĩa: Phải trả người bán được ghi nhận khi doanh nghiệp chưa thanh toán khi mua hàng hóa, dịch vụ từ nhà cung cấp. Doanh nghiệp cần thực hiện nghĩa vụ thanh toán trong ngắn hạn trong 1 năm/1 chù kỳ sản xuất, kinh doanh (ngắn hạn) hoặc dài hơn 1 năm/1 chù kỳ (dài hạn).

- Tìm ở đâu trong BCTC: Phải trả người bán được liệt kê trong phần Nợ phải trả trên Bảng cân đối kế toán.

- Phân tích “Phải trả người nhận” theo góc độ nhà đầu tư:

- Vòng quay khoản phải trả: Tốc độ thanh toán nghĩa vụ nợ cho nhà cung cấp.

- Số ngày phải trả nhà cung cấp: Thời gian (ngày) trung bình doanh nghiệp thanh toán các khoản phải trả cho bên cung cấp.

- Vì sao lại quan trọng?

- Hiệu quả hoạt động: Số ngày phải trả phản ánh khả năng đàm phán với nhà cung cấp. Thời gian trả tiền lâu hơn giúp gia tăng nguồn vốn lưu động.

- Uy tín: Doanh nghiệp nợ nhà cung cấp “quá lâu” so với thỏa thuận thể hiện dòng tiền yếu kém và giảm uy tín trên thương trường.

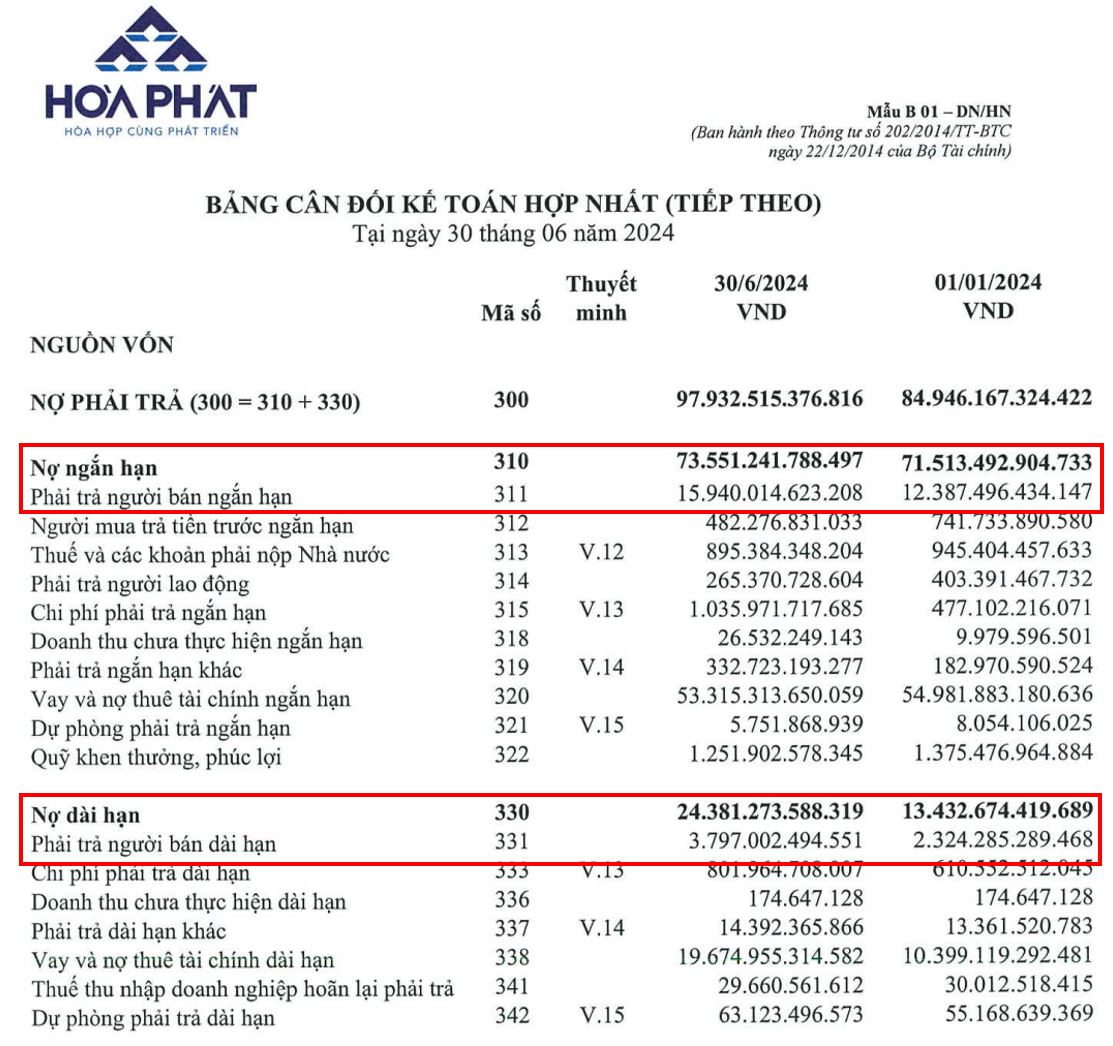

- Ví dụ: Phải trả người bán ngắn/dài hạn của HPG

2. Người mua trả tiền trước:

- Định nghĩa: Số tiền doanh nghiệp nhận trước cho hàng hóa dịch vụ sẽ cung cấp trong tương lai. Khi doanh nghiệp nhận số tiền này thì hàng hóa dịch vụ chưa chuyển giao quyền sở hữu cho người mua, dịch vụ cung cấp chưa hoàn thành chuyển giao nên chưa được ghi nhận doanh thu.

- Tìm ở đâu trong BCTC: Người mua trả tiền trước được liệt kê trong phần Nợ phải trả trên Bảng cân đối kế toán.

- Vì sao quan trọng:

- Hiệu quả hoạt động: Thu tiền trước giúp gia tăng lượng vốn lưu động

- Sự cam kết: Giảm khả năng khách hàng sẽ hủy đơn hàng khi đã thu tiền trước một phần hoặc toàn phần.

- Ví dụ:

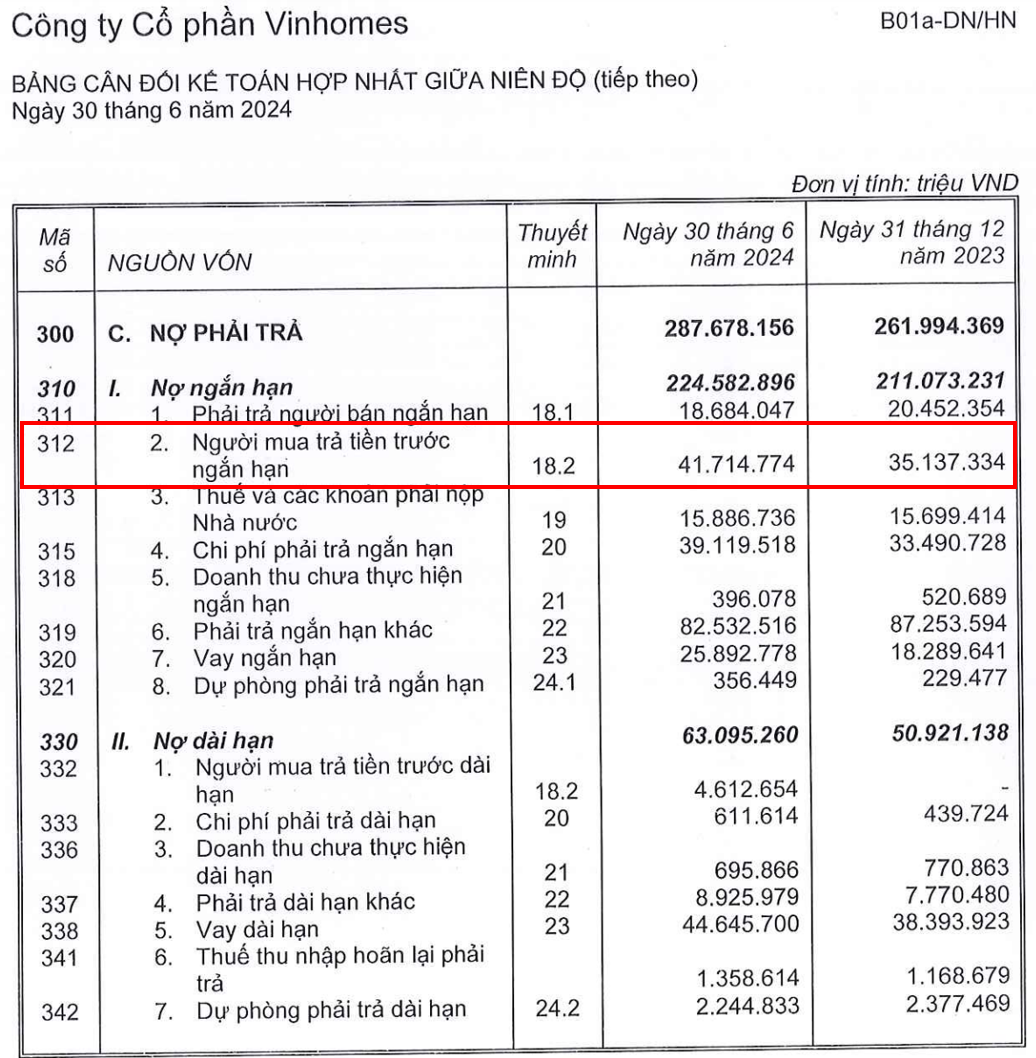

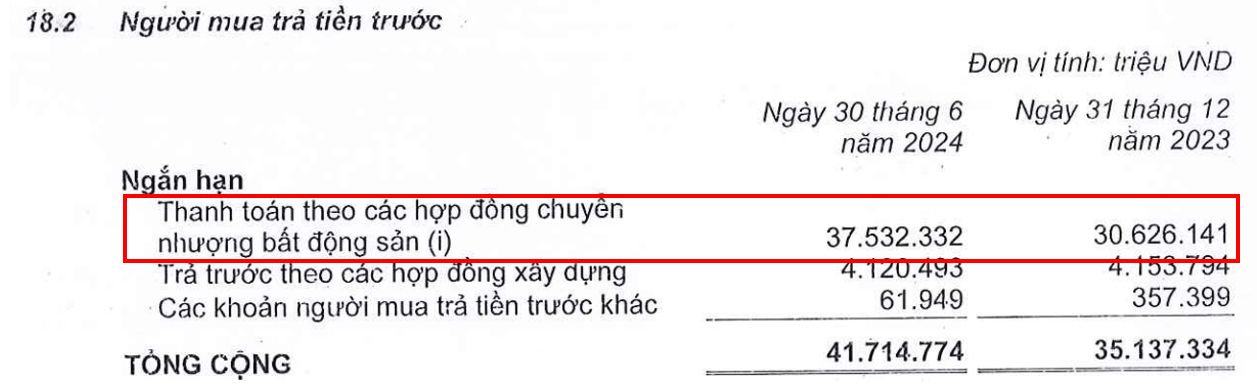

Trong ngành Bất động sản, Người mua trả tiền trước là mục khá trọng yếu vì đó là các khoản thanh toán từ khách hàng đã ký hợp đồng mua bán BĐS tại các dự án của công ty. Dưới đây là ví dụ về Người mua trả tiền trước của VHM.

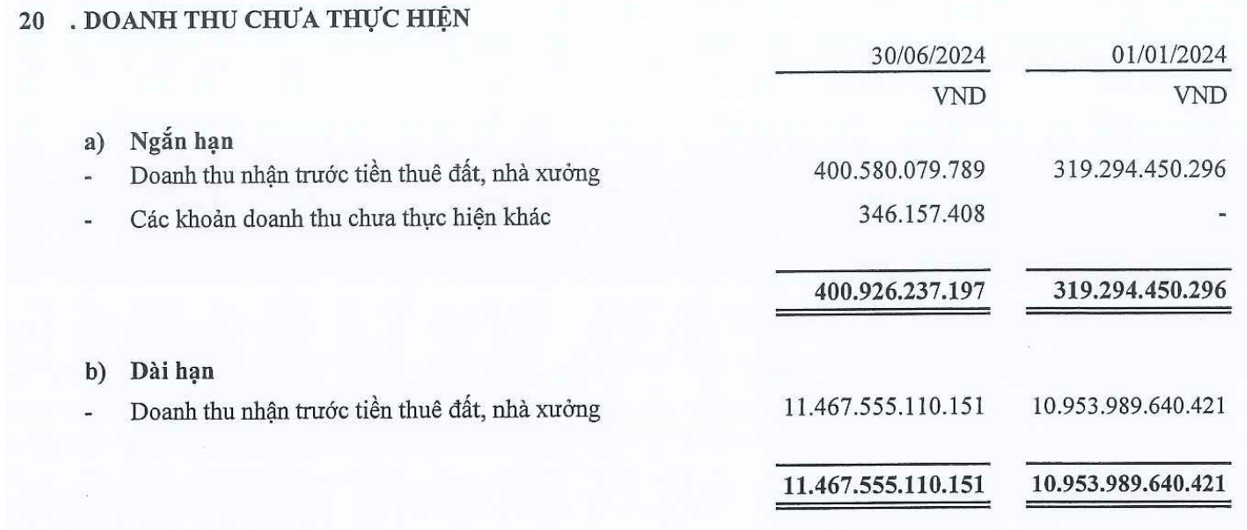

3. Doanh thu chưa thực hiện:

- Định nghĩa: Khi doanh nghiệp đã bàn giao tài sản (ví dụ: nhà cho thuê), nguồn vốn (ví dụ: cho vay vốn) của mình cho khách hàng, đối tác và đồng thời nhận trước tiền (như tiền thuê, tiền lãi) cho việc sử dụng tài sản, nguồn vốn này trong nhiều kỳ thì phải ghi nhận vào doanh thu chưa thực hiện.

- Tìm ở đâu trong BCTC: Doanh thu chưa thực hiện được liệt kê trong phần Nợ phải trả trên Bảng cân đối kế toán

- Vì sao quan trọng?

- Hiệu quả hoạt động: Thu tiền trước giúp gia tăng lượng vốn lưu động.

- Sự cam kết: Giảm khả năng khách hàng sẽ hủy đơn hàng khi đã thu tiền trước một phần hoặc toàn phần.

- Phân biệt với Người mua trả trước:

- Tại thời điểm ghi nhận giao dịch nhận tiền, nếu số tiền sẽ nhận liên quan đến một giao dịch đã tạo ra doanh thu nhưng một phần trong số đó doanh nghiệp chưa thực hiện được => Ghi nhận là “Doanh thu chưa thực hiện”. Giao dịch tạo ra doanh thu là giao dịch doanh nghiệp đã chuyển giao quyền sở hữu hàng hóa cho khách hàng hoặc đã hoàn thành dịch vụ và đã chuyển giao cho khách hàng.

- Tại thời điểm ghi nhận giao dịch nhận tiền, nếu số tiền sẽ nhận liên quan đến một giao dịch chưa tạo ra doanh thu nghĩa là chưa chuyển giao quyền sở hữu hàng hóa, chưa hoàn thành chuyển giao dịch vụ => Ghi nhận là “Người mua trả tiền trước”.

- Ví dụ:

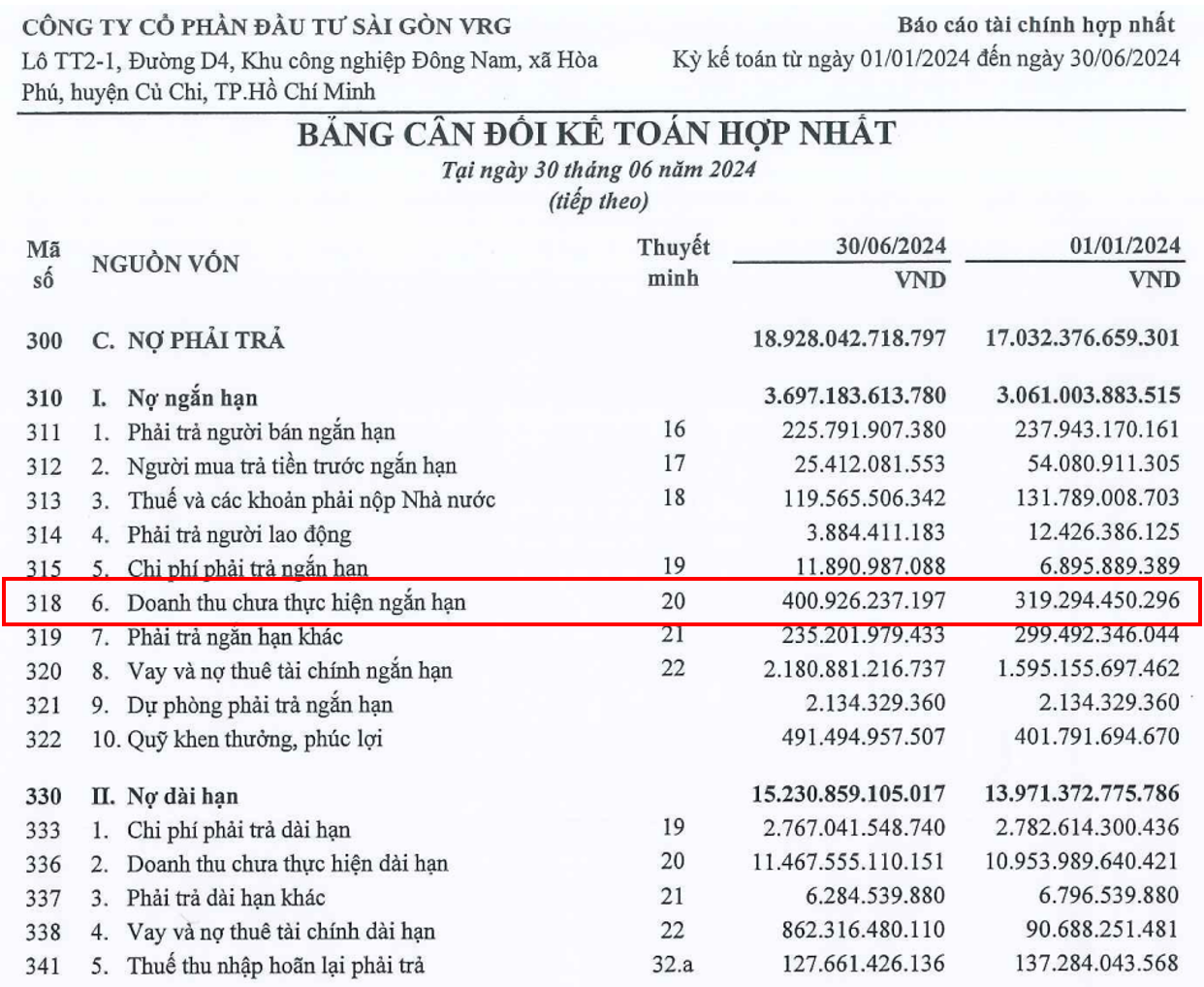

Doanh thu chưa thực hiện là một khoản mục quan trọng đối với doanh nghiệp bất động sản khu công nghiệp. Họ cho thuê đất và nhận trước tiền thuê trong nhiều kỳ. Dưới đây là ví dụ về SIP.

B. Nợ dài hạn

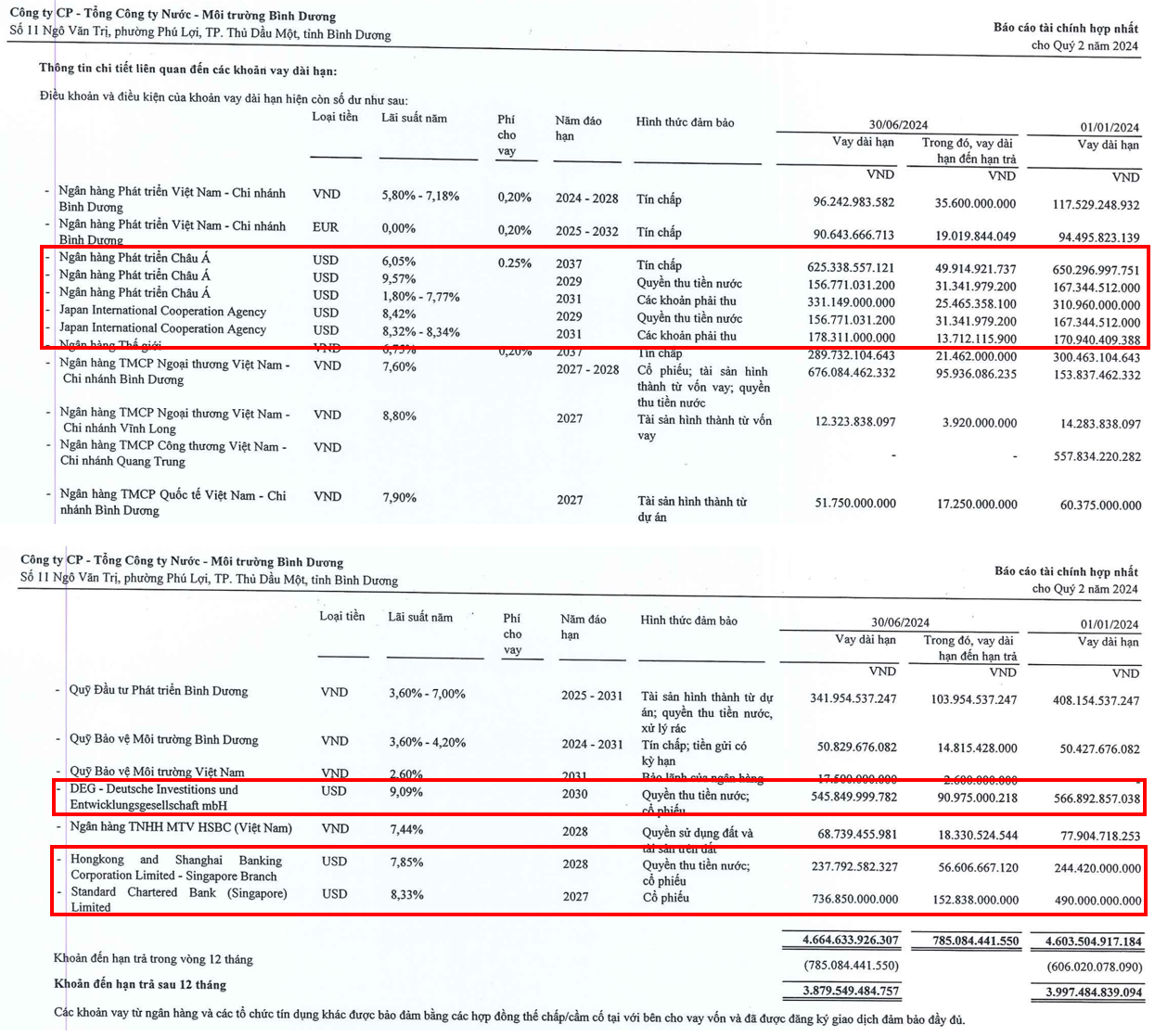

1. Nợ vay

- Định nghĩa: Các nghĩa vụ nợ chịu lãi suất phải thanh toán trong khoảng thời gian 12 tháng (ngắn hạn) hoặc hơn 12 tháng (dài hạn) của một doanh nghiệp. Nợ ngắn hạn cũng được gọi là các khoản nợ phải trả.

- Tìm ở đâu trong BCTC: Trong phần Nợ phải trả của bảng cân đối kế toán của một công ty.

- Phân tích “Nợ vay” theo góc độ nhà đầu tư:

- Cơ cấu nguồn vốn (Nợ vay/Vốn chủ sở hữu): Phản ánh tỷ lệ đòn bẩy, rủi ro thanh toán của doanh nghiệp.

- Vì sao quan trọng:

- Cơ cấu nguồn vốn: Tỷ lệ vốn tự có và vốn đi cho nhà đầu tư cái nhìn về khẩu vị rủi ro của doanh nghiệp

- Lưu ý: Để hiểu rõ hơn về cấu trúc của khoản vay, nhà đầu tư có thể đi sâu hơn vào phần thuyết minh về lãi suất vay, đồng tiền vay, đơn vị cho vay…

- Ví dụ, các khoản vay bằng USD chiếm phần lớn nợ vay của BWE nên lợi nhuận doanh nghiệp sẽ bị ảnh hưởng bởi biến động tỷ giá:

Xem thêm các thành phần khác của Bảng cân đối kế toán tại đây:

- Tài sản

")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

")

")

")

")

")