1. Khái niệm

Chi phí là sự suy giảm lợi ích kinh tế trong kỳ kế toán dưới hình thức tăng lên của các khoản nợ hay sự giảm đi giá trị tài sản dẫn tới giảm vốn chủ sở hữu, ngoại trừ các khoản phân phối đối với chủ sở hữu

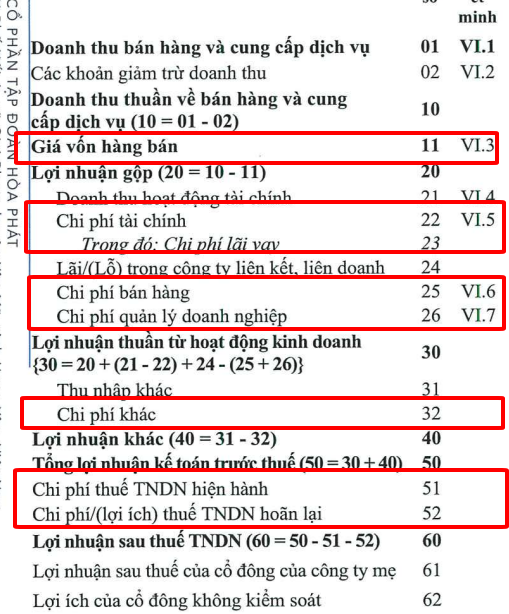

2. Thành phần của các khoản chi phí

a. Chi phí hoạt động (Operating Expenses):

- Chi phí bán hàng: Bao gồm chi phí hàng bán, chi phí vận chuyển, chi phí bao bì, chi phí khuyến mãi, chi phí trả hoa hồng...

- Chi phí quản lý: Bao gồm lương nhân viên, các khoản trích lập dự phòng, chi phí văn phòng phẩm, chi phí điện nước, chi phí bảo hiểm, chi phí thuê văn phòng...

- Chi phí khấu hao: Là phần giá trị hao mòn của tài sản cố định trong kỳ (máy móc, thiết bị, nhà xưởng...).

- Chi phí amortisation: Là phần giá trị hao mòn của tài sản vô hình trong kỳ (như bản quyền, thương hiệu...)

b. Chi phí tài chính (Financial Expenses)

- Lãi vay: Chi phí phải trả cho các khoản vay.

- Chi phí thuế và phí: Bao gồm thuế thu nhập doanh nghiệp, thuế tài sản, phí đăng ký kinh doanh…

- Chi phí phát hành trái phiếu: Chi phí phát hành trái phiếu để huy động vốn.

c. Chi phí khác (Other Expenses):

Các khoản chi phí phát sinh không thuộc các nhóm trên: Ví dụ như chi phí xử lý sự cố, chi phí phạt vi phạm...

Lưu ý:

- Nguyên tắc ghi nhận: Các khoản chi phí được ghi nhận khi chúng phát sinh và có khả năng dẫn đến sự giảm lợi nhuận của doanh nghiệp.

- Mục đích sử dụng: Báo cáo chi phí giúp các nhà đầu tư, chủ nợ và các bên liên quan khác đánh giá hiệu quả hoạt động, khả năng sinh lời và tình hình tài chính của doanh nghiệp

3. Ý nghĩa của việc ghi nhận chi phí

- Đánh giá hiệu quả hoạt động: Bằng cách so sánh doanh thu với tổng chi phí, doanh nghiệp có thể đánh giá được hiệu quả hoạt động của mình trong kỳ.

- Quyết định đầu tư: Các nhà đầu tư sẽ dựa vào báo cáo tài chính để đánh giá khả năng sinh lời của doanh nghiệp và đưa ra quyết định đầu tư.

- Lập kế hoạch: Báo cáo chi phí giúp doanh nghiệp xác định những khoản chi phí lớn, từ đó đưa ra các biện pháp tiết kiệm và cải thiện hiệu quả hoạt động.

4. Ví dụ với từng ngành

Ngành sản xuất: HPG

Chi phí chiếm Phần lớn trên tổng doanh thu sẽ nằm ở phần Giá vốn hàng bán chiếm tới hơn 80% trên tổng doanh thu

Ngành tài chính: Ví dụ SSI. Đặc thù ngành tài chính sẽ có thêm phần Lỗ từ các tài sản tài chính FVTPL và các chi phí nghiệp vụ liên quan. Phần này chiếm khoảng hơn 26% doanh thu của SSI.

Xem thêm về các yếu tố khác của BCTC:

")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

")

")

")

")

")