PHẦN 1: TÀI SẢN

A. Tài sản ngắn hạn

1. Tiền và các khoản tương đương tiền

- Định nghĩa: Tiền và tương đương tiền bao gồm tiền mặt, tiền gửi không kỳ hạn, và các khoản đầu tư ngắn hạn < 3 tháng có tính thanh khoản cao chúng có thể chuyển đổi thành tiền mặt một cách nhanh chóng.

- Tìm ở đâu trong BCTC: Tiền và các khoản tương đương tiền được liệt kê trong Tài sản ngắn hạn trên bảng cân đối kế toán

- Phân tích Tiền và tương đương tiền theo góc độ nhà đầu tư:

- Tỷ lệ thanh toán ngắn hạn (Current ratio): Đo lường khả năng của doanh nghiệp trong việc thanh toán các khoản nợ ngắn hạn bằng cách sử dụng toàn bộ tài sản ngắn hạn.

- Tỷ lệ thanh toán tiền mặt (Cash ratio): Đo lường khả năng của doanh nghiệp trong việc thanh toán nợ ngắn hạn chỉ bằng tiền mặt và các khoản tương đương tiền mặt

- Tại sao quan trọng: Cho thấy được khả năng thanh khoản các khoản nợ trong trường hợp bắt buộc, từ đó thể hiện được sức khỏe tài chính của một công ty.

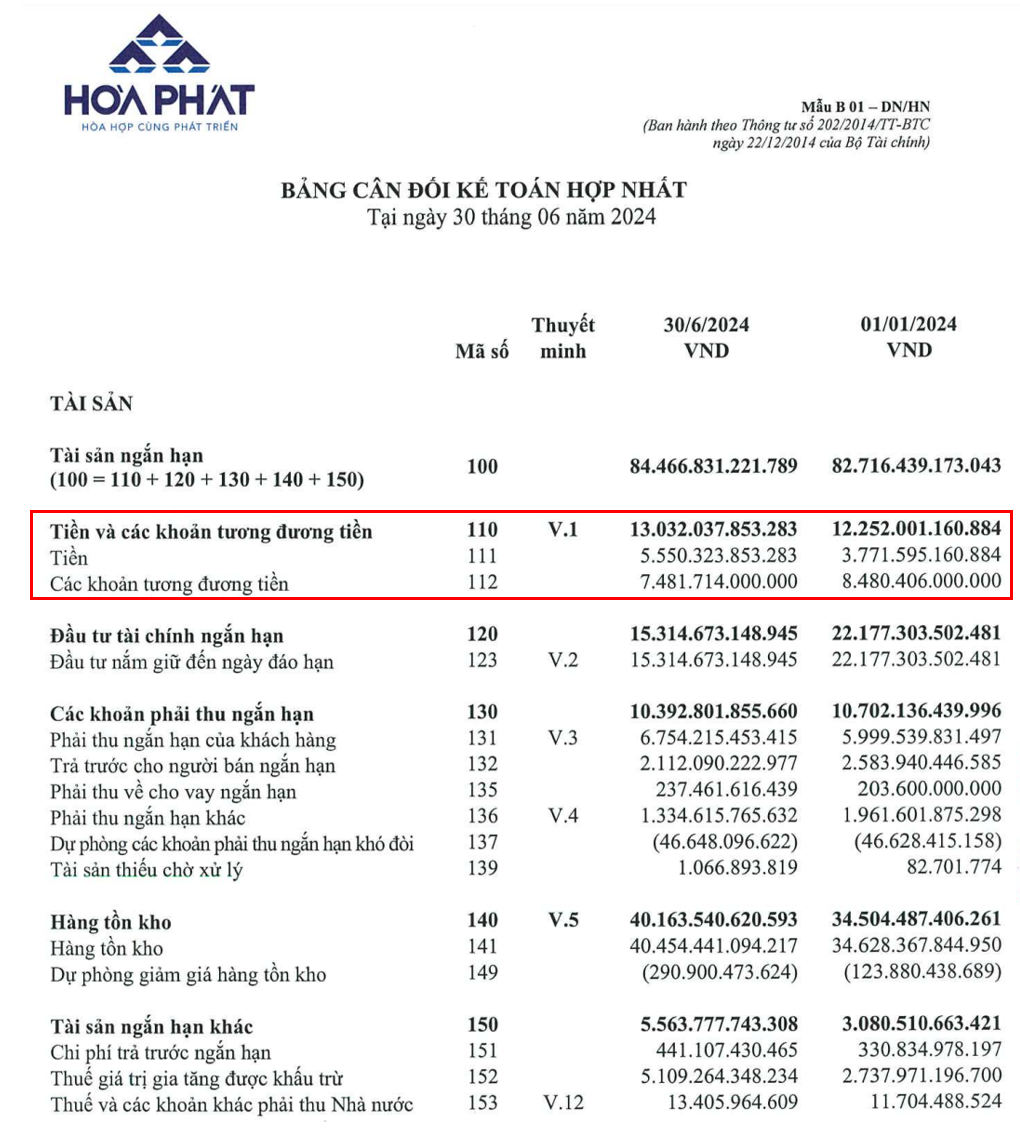

- Ví dụ: Tiền và tương đương tiền của HPG vào ngày 30/06/2024 là 13.032 tỷ đồng

2. Đầu tư tài chính ngắn hạn

- Định nghĩa: Các tài sản tài chính mà công ty có dự định nắm giữ trong thời gian ngắn (dưới 1 năm). Các khoản đầu tư này thường có tính thanh khoản cao, có thể dễ dàng chuyển đổi thành tiền mặt và ít chịu rủi ro về giá trị như tín phiếu, chứng chỉ tiền gửi,...

- Tìm ở đâu trong BCTC: Đầu tư tài chính ngắn hạn được liệt kê trong Tài sản ngắn hạn trên bảng cân đối kế toán.

- Tại sao quan trọng: Các khoản đầu tư tài chính ngắn hạn giúp tăng hiệu quả sử dụng tài sản của công ty. Qua đó thể hiện khả năng phân bổ vốn của Ban lãnh đạo.

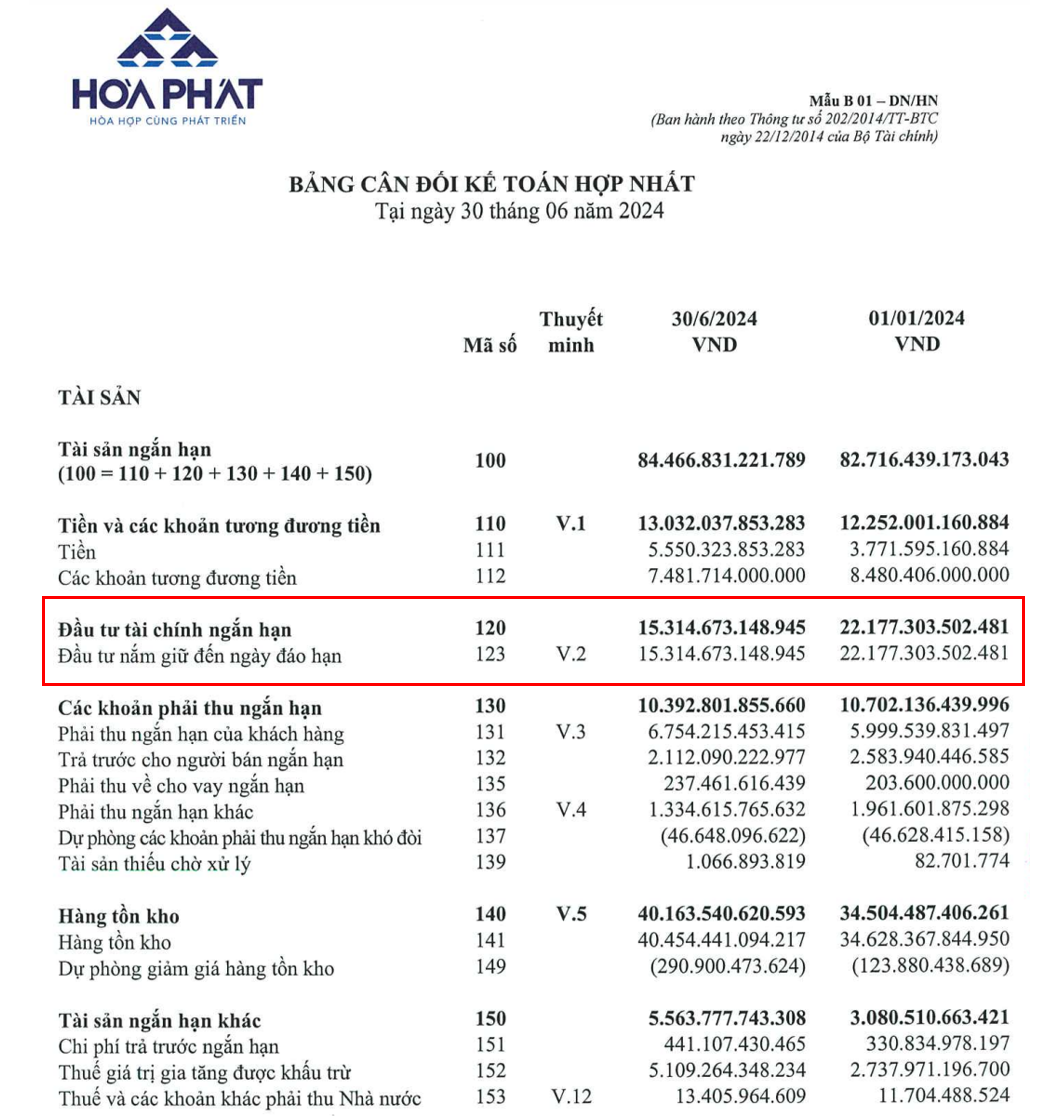

- Ví dụ: Đầu tư tài chính ngắn hạn của HPG tại ngày 30/06/2024 là khoảng 15.315 tỷ đồng.

3. Các khoản thu ngắn hạn

- Định nghĩa: Là các khoản nợ phải thu đến từ khách hàng, đối tác hay các nhà cung cấp dịch vụ…

- Tìm ở đâu trong BCTC: Các khoản thu ngắn hạn được liệt kê trong Tài sản ngắn hạn trên bảng cân đối kế toán.

- Phân tích “Các khoản thu ngắn hạn” theo góc độ nhà đầu tư::

- Ngày thu hồi nợ trung bình (Account Receivable days): Đo lường thời gian thu hồi nợ trung bình của các doanh nghiệp

- Hệ số quay vòng nợ phải thu (Account Receivable turnover ratio): Đo lường mức độ hiệu quả của một công ty trong việc cấp tín dụng cho khách hàng của họ và khả năng thu hồi nợ ngắn hạn.

- Tại sao quan trọng: Cho thấy hiệu quả về chính sách bán hàng, khả năng quản lý tín dụng và thu hồi nợ của doanh nghiệp.

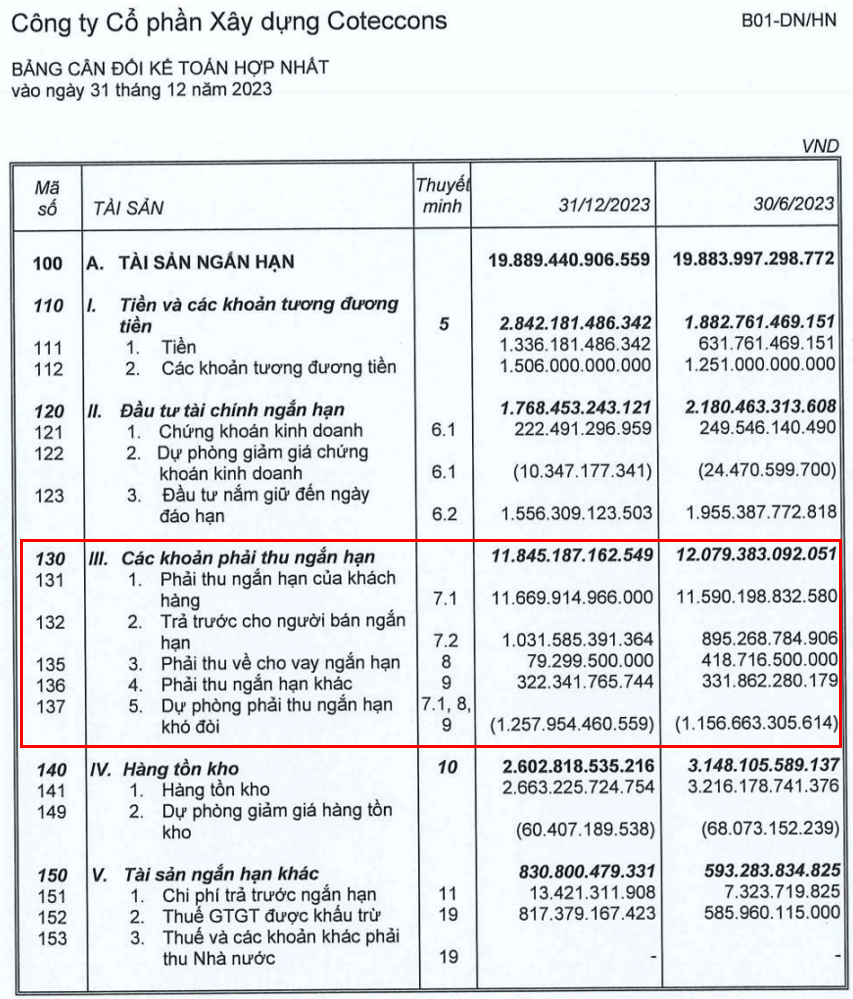

- Ví dụ: Dưới đây là Các khoản phải thu ngắn hạn của CTD vào ngày 30/06/2024. Nhà đầu tư cần chú ý thêm mục Dự phòng phải thu ngắn hạn khó đòi vì đây là phần tài sản mà công ty có thể mất mát nếu khách hàng không trả nợ. Với trường hợp của CTD, dự phòng phải thu ngắn hạn chiếm đến hơn 10% tổng Phải thu ngắn hạn.

4. Hàng tồn kho

- Khái niệm: Là những tài sản của các doanh nghiệp sản xuất bao gồm nguyên vật liệu, sản phẩm đang sản xuất dở dang và thành phẩm, phục vụ cho quá trình sản xuất hoặc đang chờ bán.

- Tìm ở đâu trong BCĐKT: Khoản mục hàng tồn kho được liệt kê trong Tài sản ngắn hạn trên bảng cân đối kế toán.

- Phân tích “Hàng tồn kho” theo góc độ nhà đầu tư:

- Tỷ lệ vòng quay hàng tồn kho: Chỉ số này cho biết trung bình số lần hàng tồn kho được bán ra trong một kỳ. Tỷ lệ vòng quay cao cho thấy hàng hóa được bán nhanh, quản lý hàng tồn kho hiệu quả.

- Số ngày bình quân để bán hết hàng tồn kho: Đây là thời gian trung bình để một sản phẩm được bán ra khỏi kho. Số ngày càng thấp cho thấy hàng tồn kho được tiêu thụ nhanh.

- Tỷ lệ hàng tồn kho trên tổng tài sản: Chỉ số này cho thấy tỷ trọng của hàng tồn kho so với tổng tài sản của doanh nghiệp. Dĩ nhiên có những doanh nghiệp đặc thù kinh doanh lớn như bán lẻ, thương mại, tỷ lệ hàng tồn kho trên tổng tài sản luôn cao hơn những ngành nghề khác. Đặc biệt là những doanh nghiệp đặc thù kinh doanh lớn như bán lẻ, thương mại, tỷ lệ hàng tồn kho trên tổng tài sản luôn cao hơn những ngành nghề khác

- Tại sao quan trọng: Hàng tồn kho được phân loại là một phần của tài sản ngắn hạn phục vụ mục đích kinh doanh của phần lớn doanh nghiệp, trong sản xuất, thương mại…

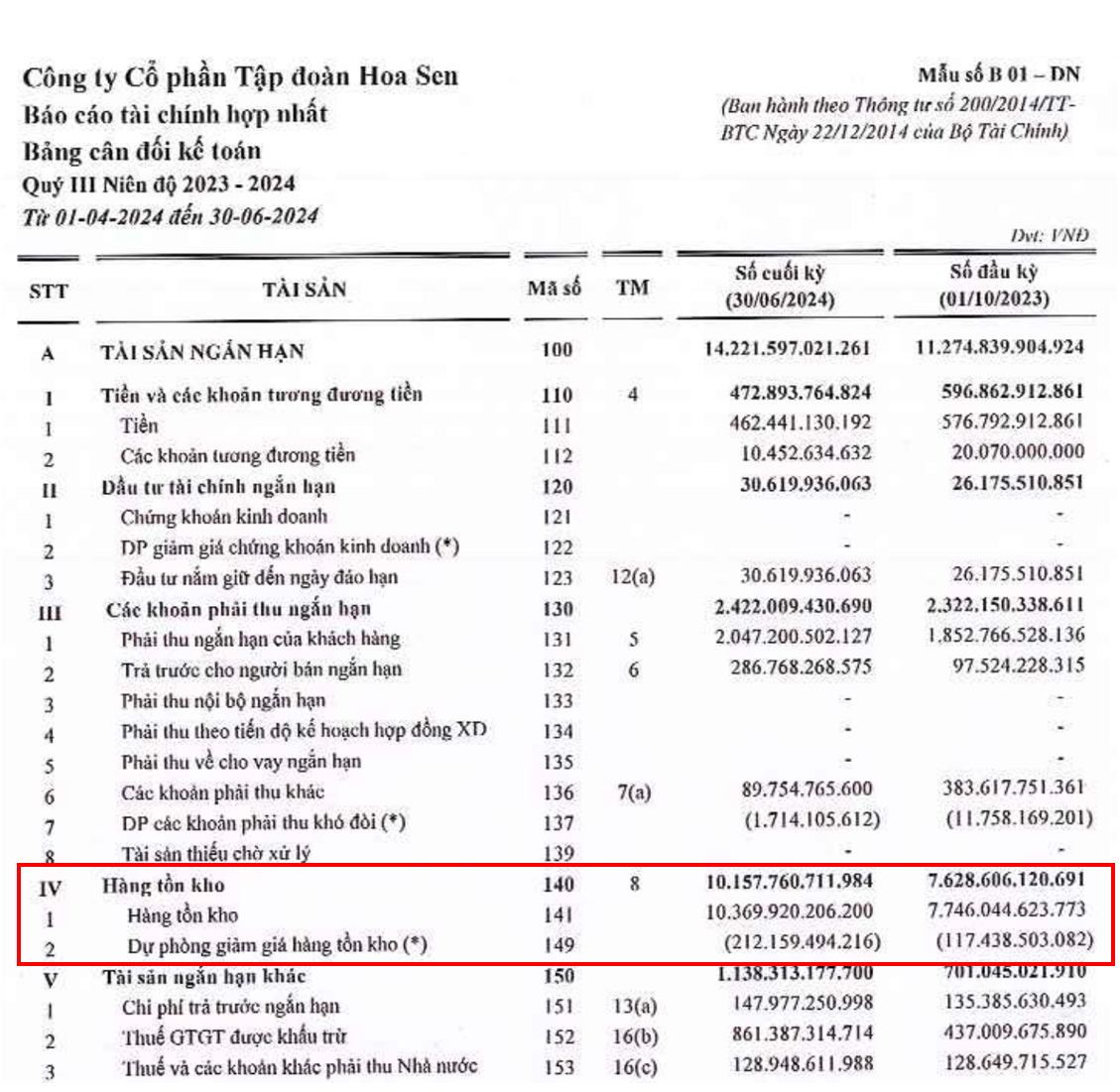

Ví dụ: Đối với HSG là doanh nghiệp thép thương mại thì hàng tồn kho vô cùng quan trọng, chiếm phần lớn tài sản ngắn hạn. Nhà đầu tư cần chú ý thêm về “dự phòng giảm giá hàng tồn kho” vì nó có thể ảnh hưởng nhiều đến lợi nhuận nếu giá trị hàng hóa suy giảm sau khi doanh nghiệp nhập về lượng hàng lớn.

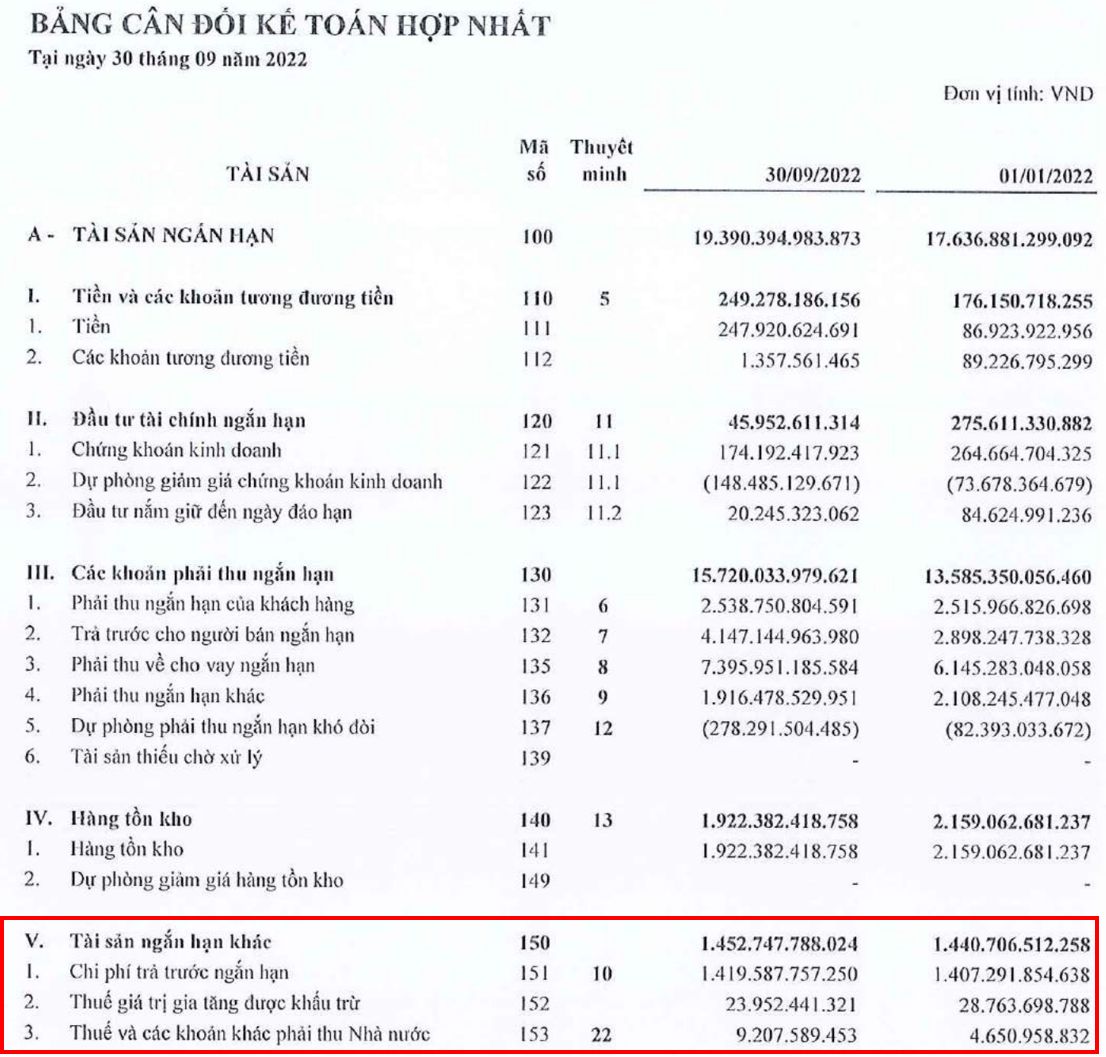

5. Tài sản ngắn hạn khác

- Khái niệm: là một mục trong bảng cân đối kế toán, được sử dụng để ghi nhận các loại tài sản ngắn hạn không thuộc vào các mục cụ thể như tiền mặt, các khoản phải thu, hàng tồn kho hay các khoản đầu tư ngắn hạn. Chẳng hạn như chi phí trả trước ngắn hạn, thuế giá trị gia tăng được khấu trừ, các khoản tạm ứng…

- Tìm ở đâu trong BCĐKT: Khoản mục tài sản ngắn hạn khác được liệt kê trong Tài sản ngắn hạn trên bảng cân đối kế toán.

- Phân tích “Tài sản ngắn hạn khác” theo góc độ nhà đầu tư:

- Mức độ trọng yếu

- Thành phần cấu tạo

- Tính thanh khoản

- Rủi ro thanh khoản, biến động giá, pháp lý…

- Tại sao quan trọng: Tài sản ngắn hạn khác là khoản mục ít quan trọng, hầu hết là các tài sản không phục vụ nhiều cho hoạt động kinh doanh, do đó cũng cẩn trọng với các doanh nghiệp có tài sản ngắn hạn khác quá lớn trên quy mô tổng tài sản.

- Ví dụ: Tài sản ngắn hạn khác của FLC tại thời điểm 30/09/2022 khá lớn, chiếm khoảng 7% tài sản ngắn hạn

B. Tài sản dài hạn

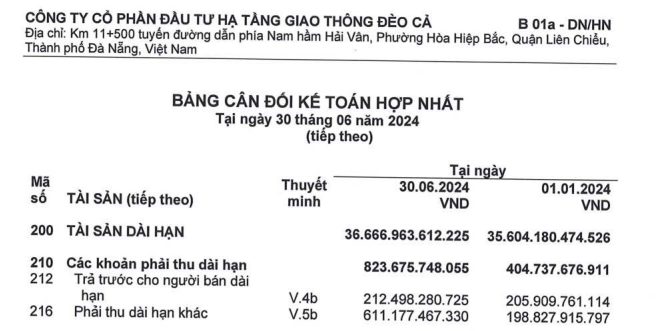

1. Các khoản phải thu dài hạn

- Định nghĩa: Là các khoản phải thu có kỳ hạn thu hồi trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh tại thời điểm báo cáo. Nó có vị trí khá quan trọng về khả năng thanh toán trong dài hạn của doanh nghiệp.

- Thành phần của Khoản phải thu dài hạn:

- Phải thu dài hạn của khách hàng: số tiền mà khách hàng còn nợ doanh nghiệp do mua hàng hoặc dịch vụ, nhưng chưa thanh toán hết và kỳ hạn thanh toán kéo dài trên 12 tháng.

- Trả trước cho người bán dài hạn: số tiền mà doanh nghiệp đã thanh toán trước cho nhà cung cấp để đặt hàng, nhưng hàng hóa hoặc dịch vụ chưa được giao hoặc cung cấp.

- Vốn kinh doanh ở đơn vị trực thuộc: số tiền mà công ty mẹ đã cho công ty con vay, nhưng chưa thu hồi và kỳ hạn thu hồi kéo dài trên 12 tháng.

- Phải thu nội bộ dài hạn: số tiền mà các đơn vị trong cùng một tập đoàn còn nợ nhau, nhưng kỳ hạn thu hồi kéo dài trên 12 tháng.

- Phải thu về cho vay dài hạn: số tiền mà doanh nghiệp cho vay cho các tổ chức, cá nhân bên ngoài, nhưng chưa thu hồi và kỳ hạn cho vay kéo dài trên 12 tháng.

- Phải thu dài hạn khác: Bao gồm các khoản phải thu dài hạn không thuộc các loại trên, như phải thu tiền thuê tài sản, phải thu tiền bảo hiểm…

- Dự phòng phải thu dài hạn khó đòi: khoản tiền mà doanh nghiệp trích lập để dự phòng cho trường hợp không thu hồi được các khoản phải thu dài hạn.

- Tìm ở đâu trong BCTC: Các khoản phải thu dài hạn được liệt kê trong Tài sản dài hạn trên bảng cân đối kế toán.

- Vì sao quan trọng?

- Đánh giá khả năng sinh lời: Khoản phải thu dài hạn quá lớn hoặc tỷ lệ nợ khó đòi cao có thể ảnh hưởng đến dòng tiền và lợi nhuận của doanh nghiệp.

- Đánh giá chất lượng khách hàng: Khách hàng lớn và ổn định là yếu tố quan trọng.

- Đánh giá rủi ro: Khoản phải thu dài hạn tiềm ẩn nhiều rủi ro như rủi ro tín dụng, rủi ro ngành.

- So sánh với đối thủ: Giúp đánh giá hiệu quả hoạt động và vị thế cạnh tranh của doanh nghiệp.

- Đánh giá tiềm năng tăng trưởng: Liên quan đến các dự án mới và khả năng mở rộng của doanh nghiệp.

- Phân tích “Khoản phải thu dài hạn” theo góc độ nhà đầu tư:

- Lịch sử thanh toán của khách hàng: Đánh giá xem khách hàng có thường xuyên chậm trả nợ hay không.

- Dự phòng phải thu khó đòi: So sánh dự phòng này với tổng giá trị phải thu để đánh giá mức độ thận trọng của doanh nghiệp trong việc dự phòng rủi ro.

- Chính sách tín dụng: Đánh giá xem chính sách tín dụng của doanh nghiệp có chặt chẽ hay không.

- Tỷ trọng so với tổng tài sản: Tỷ trọng quá cao có thể là dấu hiệu cho thấy doanh nghiệp phụ thuộc quá nhiều vào các khoản phải thu, tiềm ẩn rủi ro về khả năng thu hồi.

- Ví dụ: Công ty CP Đầu tư Hạ tầng giao thông Đèo Cả (Hose: HHV) là một công ty thuộc nhóm ngành đầu tư công, nên các khoản phải thu sẽ phụ thuộc nhiều đến tiến độ giải ngân đầu tư công của Chính Phủ. Đặc thù của những công ty thuộc nhóm ngành này là khoản phải thu dài hạn rất lớn.

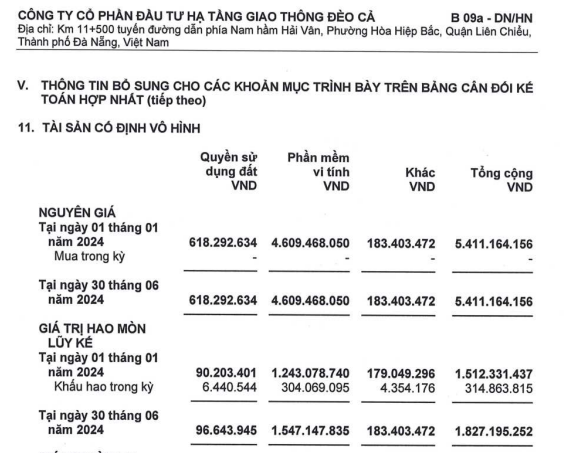

2. Tài sản cố định

- Định nghĩa: Tài sản cố định (TSCĐ) đề cập đến các tài sản mà một tổ chức sở hữu trong hoạt động kinh doanh dài hạn. Thường gồm những tài sản vật chất như đất đai, nhà xưởng, máy móc, thiết bị và phương tiện vận chuyển.

- Thành phần của Tài sản cố định:

- Tài sản cố định hữu hình: tài sản có hình thái vật chất, có thể nhìn thấy và sờ được.

- Tài sản cố định vô hình: tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư và mang lại lợi ích kinh tế cho doanh nghiệp.

- Tìm ở đâu trong BCTC: Tài sản cố định được liệt kê trong Tài sản dài hạn trên bảng cân đối kế toán.

- Phân tích “Tài sản cố định” theo góc độ nhà đầu tư::

- Tỷ lệ tài sản cố định trên tổng tài sản: Tỷ lệ cao cho thấy doanh nghiệp đầu tư nhiều vào tài sản cố định, có thể là dấu hiệu của ngành yêu cầu vốn cao hoặc chiến lược mở rộng quy mô.

- Phân bổ theo loại tài sản: Cần xem xét tỷ trọng của các loại tài sản cố định như nhà xưởng, máy móc, thiết bị... để đánh giá sự cân đối trong đầu tư.

- Đánh giá khả năng sinh lời: Với tỷ lệ doanh thu trên tài sản cố định hoặc tỷ lệ lợi nhuận trên tài sản cố định.

- Doanh nghiệp có kế hoạch đầu tư vào tài sản cố định mới trong tương lai không?

- Chi phí bảo trì, sửa chữa tài sản cố định có tăng lên trong những năm gần đây không?

- Vì sao quan trọng?

- Tài sản cố định giữ vai trò là tư liệu lao động chủ yếu trong quá trình sản xuất, là điều kiện giúp tăng năng suất lao động, tăng doanh thu cho doanh nghiệp. Đối với nhà đầu tư, việc phân tích tài sản cố định giúp đánh giá sức khỏe tài chính, tiềm năng tăng trưởng và rủi ro liên quan đến doanh nghiệp.

- Ví dụ: Đối với tài sản cố định vô hình, có các loại tài sản thường gặp như Quyền sử dụng đất, Phần mềm vi tính,... Các tài sản cố định vô hình cũng sẽ phải khấu hao hàng kỳ, hàng năm.

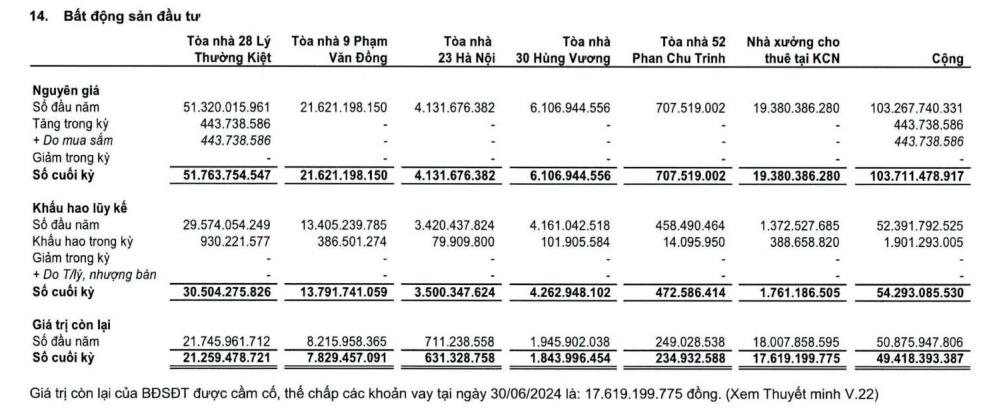

3. Bất động sản đầu tư

- Định nghĩa: Là tài sản là các bất động sản được đầu tư nhằm mục đích sinh lời trong dài hạn. Không phải để:

- Sử dụng trong sản xuất, cung cấp hàng hóa, dịch vụ, cho mục đích quản lý

- Bán trong kỳ hoạt động kinh doanh thông thường.

- Tìm ở đâu trong BCTC: Bất động sản đầu tư được liệt kê trong Tài sản dài hạn trên bảng cân đối kế toán.

- Phân tích “Bất động sản đầu tư” theo góc độ nhà đầu tư:

- Tại sao doanh nghiệp lại đầu tư vào bất động sản này?

- Bất động sản này có phù hợp với chiến lược kinh doanh của doanh nghiệp không?

- Tiềm năng tăng giá của bất động sản này trong tương lai như thế nào?

- Các rủi ro liên quan đến bất động sản này là gì?

- Doanh nghiệp có kế hoạch gì để khai thác và quản lý bất động sản này?

- Vì sao quan trọng?

- Phân tích bất động sản đầu tư trong bảng cân đối kế toán giúp nhà đầu tư đánh giá được giá trị thực tế, tiềm năng sinh lời và rủi ro của doanh nghiệp. Qua đó, nhà đầu tư có thể đưa ra quyết định đầu tư sáng suốt và phù hợp với mục tiêu của mình.

- Ví dụ: Dưới đây là ví dụ danh mục Bất động sản đầu tư trong bảng CĐKT của CTCP Xây Lắp Thừa Thiên Huế (HOSE: HUB). Danh mục này của HUB bao gồm các tòa nhà, bất động sản do HUB sở hữu.

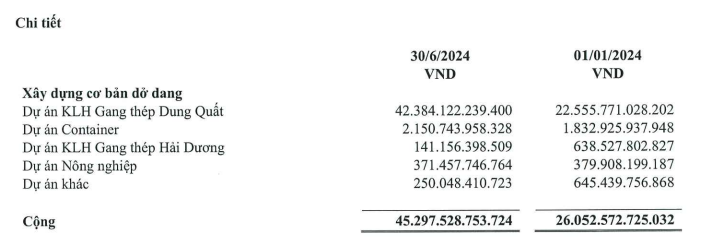

4. Tài sản dở dang dài hạn

- Định nghĩa: Tài sản dở dang dài hạn là các khoản chi đầu tư đã được thực hiện cho việc xây dựng cơ bản, sản xuất kinh doanh, nhưng công việc chưa hoàn thành và chưa đưa vào sử dụng tại thời điểm lập báo cáo tài chính.

- Các khoản mục chính:

- Chi phí sản xuất kinh doanh dở dang dài hạn

- Xây dựng cơ bản dở dang

- Tìm ở đâu trong BCTC: Tài sản dở dang dài hạn tìm ở mục tài sản dài hạn trong bảng cân đối kế toán.

- Phân tích “Tài sản dở dang” theo góc độ nhà đầu tư: Tài sản dở dang cơ bản phản ánh các khoản chi phí xây dựng hoặc triển khai tài sản cố định và hữu hình chưa lắp đặt xong, không tính khấu hao trong quá trình xây dựng và lắp đặt.

- Vì sao lại quan trọng?

- Tài sản dở dang dài hạn là khoản đầu tư của doanh nghiệp vào các dự án dài hạn, thể hiện chiến lược phát triển và định hướng tương lai của doanh nghiệp. Vì thế, đây được xem là một yếu tố quan trọng giúp bạn đánh giá tiềm năng tương lai của doanh nghiệp.

- Ví dụ: Dưới đây là ví dụ chi tiết cho danh mục Tài sản dở dang của CTCP Tập đoàn Hòa Phát (HOSE: HPG). Năm nay, HPG tập trung đầu tư, xây dựng dự án Dung Quất nên giá trị của danh mục này tăng và chiếm tỉ trọng khá lớn trên tổng tài sản.

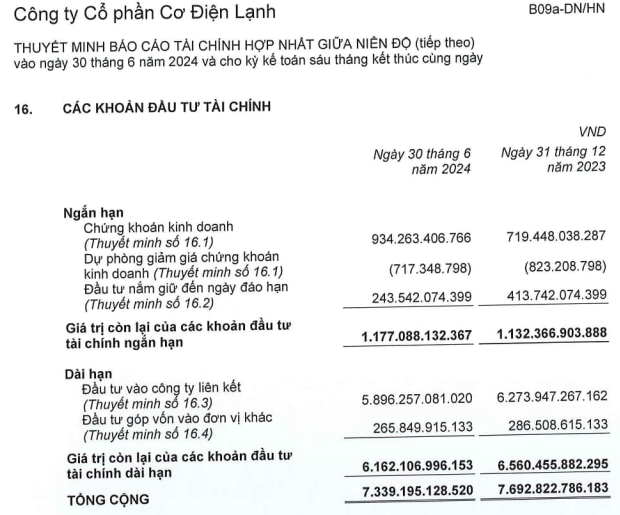

5. Các khoản đầu tư tài chính dài hạn

- Định nghĩa: Khoản đầu tư tài chính dài hạn là các khoản đầu tư của doanh nghiệp vào các tài sản tài chính với mục đích sinh lời trong dài hạn (trên 12 tháng).

- Các khoản mục chính

- Đầu tư chứng khoán dài hạn (Cổ phiếu, Trái phiếu,…)

- Đầu tư góp vốn liên doanh

- Đầu tư vào công ty con, công ty liên kết

- Gửi tiền tiết kiệm dài hạn,…

- Tìm ở đâu trong BCTC: Các khoản đầu tư tài chính dài hạn tìm ở mục tài sản dài hạn trong bảng cân đối kế toán.

- Phân tích “Các khoản đầu tư tài chính” theo góc độ nhà đầu tư:

- Đầu tư chứng khoán kinh doanh: Chứng khoán kinh doanh bao gồm các loại chứng khoán nắm giữ vì mục đích kinh doanh (kể cả các chứng khoán có thời gian đáo hạn trên 12 tháng) được mua để bán lại để tạo lợi nhuận.

- Các khoản đầu tư góp vốn vào đơn vị khác: Được ghi nhận ban đầu theo giá gốc bao gồm giá mua và các chi phí mua có liên quan trực tiếp. Sau ghi nhận ban đầu các khoản đầu tư này được xác định theo giá gốc trừ đi dự phòng giảm giá đầu tư. Dự phòng giảm giá đầu tư được lập khi đơn vị nhận đầu tư phát sinh lỗ dẫn đến.

- Vì sao lại quan trọng?

- Từ các khoản đầu tư tài chính dài hạn trên BCTC, nhà đầu tư sẽ biết được kế hoạch đầu tư dài hạn của công ty sẽ như thế nào, có hiệu quả không, có sinh ra lợi nhuận không, để đánh giá khả năng sinh lời của công ty trong dài hạn.

- Ví dụ: Dưới đây là ví dụ cho danh mục Các Khoản Đầu Tư Tài chính của CTCP Cơ Điện Lạnh (HOSE: REE).

6. Tài sản dài hạn khác

- Định nghĩa: Tài sản dài hạn khác là các khoản tài sản dài hạn nhỏ lẻ khác như chi phí trả trước dài hạn, lợi thế thương mại,...

- Các khoản mục chính

- Chi phí trả trước dài hạn

- Tài sản thuế TN hoãn lại

- Lợi thế thương mại

- Tìm ở đâu trong BCTC: Tài sản dài hạn khác tìm ở mục tài sản dài hạn trong bảng cân đối kế toán.

- Phân tích “Tài sản dài hạn khác” theo góc độ nhà đầu tư:

- Lợi thế thương mại phát sinh trong việc mua lại công ty con, công ty liên doanh và liên kết

- Vì sao lại quan trọng?

- Ví dụ từ chi phí trả trước dài hạn, nhà đầu tư sẽ biết được doanh nghiệp, chi ngân sách vốn trong dài hạn như nào, để từ đó đánh giá hiệu quả dài hạn. Từ lợi thế thương mại, có thể đánh giá được doanh nghiệp có lợi thế thương mại tốt hay không?

Xem thêm các thành phần khác của Bảng cân đối kế toán tại đây:

- Tài sản

")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

")

")

")

")

")