EPS đề cập đến phần thu nhập ròng của công ty thuộc sở hữu của cổ đông phổ thông. Tùy vào cấu trúc vốn của doanh nghiệp mà chúng ta có các loại EPS. Một công ty có thể có cấu trúc vốn đơn giản hoặc phức tạp:

- Cấu trúc vốn đơn giản: công ty không phát hành công cụ tài chính có khả năng chuyển đổi

- Cấu trúc vốn phức tạp: khi công ty phát hành bất kỳ công cụ tài chính nào có khả năng chuyển đổi thành cổ phiếu phổ thông

VD: trái phiếu chuyển đổi, cổ phiếu ưu đãi có thể chuyển đổi, quyền chọn mua cổ phiếu cho nhân viên và chứng quyền

1. EPS cơ bản

Các trường hợp làm thay đổi số lượng cổ phiếu lưu hành: phát hành cổ phiếu mới, chia tách cổ phiếu và chia cổ tức bằng cổ phiếu, mua lại cổ phiếu

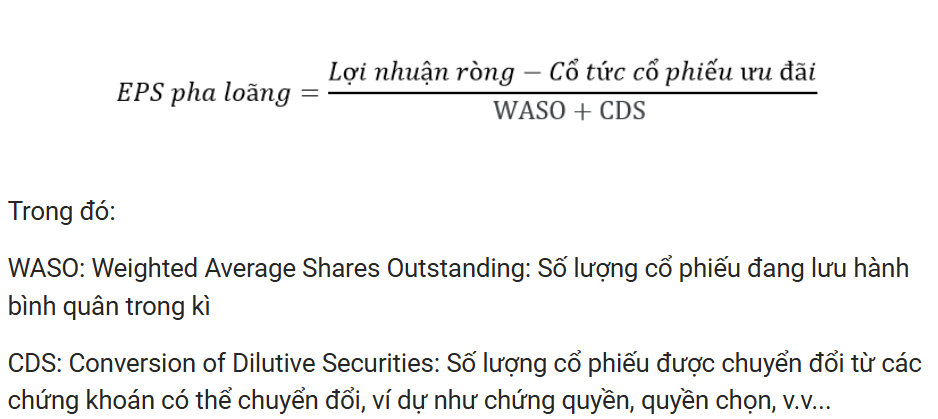

2. EPS pha loãng

-

Khi chúng ta xác định một chứng khoán bị pha loãng, điều đó có nghĩa là chi phí cơ hội để chuyển đổi là nhỏ nên NĐT ưu tiên thực hiện quyền chuyển đổi. Điều này sẽ làm giảm EPS, khi đó ta có: EPS cơ bản > EPS pha loãng -> lấy giá trị tính toán của EPS pha loãng

-

Khi chúng ta xác định một chứng khoán chống pha loãng, điều đó có nghĩa là chi phí cơ hội để thực hiện quyền chuyển đổi là lớn nên NĐT không muốn thực hiện quyền chuyển đổi đó. Điều này sẽ không làm giảm EPS và khi đó ta sẽ có: EPS cơ bản = EPS pha loãng

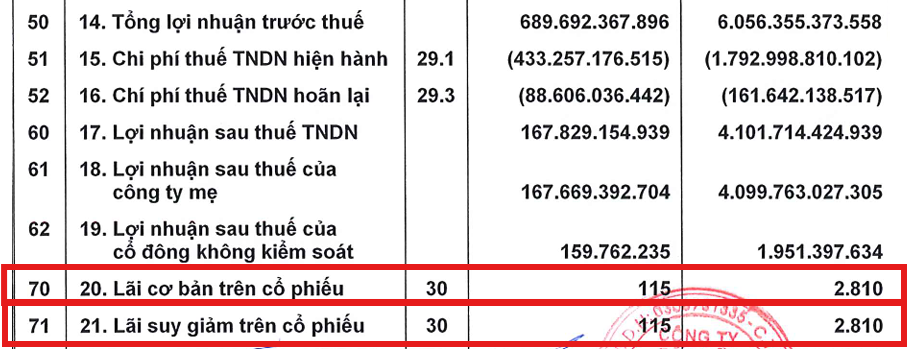

Ví dụ:

Xem thêm về các yếu tố khác của BCTC:

")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

")

")

")

")

")