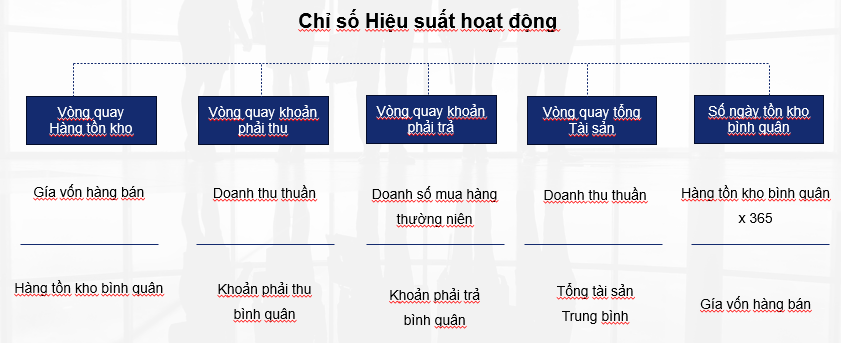

I. TỶ SỐ HIỆU SUẤT HOẠT ĐỘNG - EFFICIENCY RATIOS:

1. Khái niệm

Tỷ số hiệu suất hoạt động (Efficiency Ratios) là công cụ tài chính đo lường mức độ hiệu quả trong việc sử dụng tài sản và quản lý nợ trong kỳ của doanh nghiệp. Các loại chỉ số hoạt động có đặc điểm chung là trực tiếp hoặc gián tiếp đo lường khoảng thời gian cần thiết để doanh nghiệp chuyển đổi các nguồn lực (tài sản, vốn…) sang tiền mặt hoặc doanh thu. Nguồn thu của doanh nghiệp có thể đến từ việc bán sản phẩm dịch vụ cho khách hàng, hoặc thanh lý hàng tồn kho của chính nó.

2. Vì sao quan trọng?

Nhóm chỉ số này giúp ước tính hiệu quả tương quan của công ty trong việc sử dụng tài sản, đòn bẩy, hoặc các khoản mục khác trên báo cáo tài chính và là một nhân tố quan trọng trong việc xác định liệu cơ cấu quản lí của công ty có làm tốt trong việc sử dụng tài nguyên của mình để tạo ra doanh thu và tiền mặt.

3. Tìm ở đâu?

Các chỉ tiêu về hoạt động sẽ không thể hiện trực tiếp trên BCTC của doanh nghiệp, thay vào đó, nhà đầu tư cần thu thập dữ liệu từ BCTC và sử dụng các công thức ở phần trên để tính toán các chỉ tiêu này.

4. Cách sử dụng?

-

So sánh chỉ tiêu phân tích qua các kì (năm/quý) khác nhau để thấy sự thay đổi trong chỉ tiêu phân tích (tốt lên/xấu đi)

-

Các ngành/lĩnh vực khác nhau thì các chỉ số này có thể khác nhau. Ví dụ như các doanh nghiệp sản xuất kinh doanh thường có vòng quay tài sản nhỏ hơn các doanh nghiệp thương mại.

-

So sánh chỉ tiêu của doanh nghiệp với chỉ tiêu bình quân của ngành. Một doanh nghiệp tốt khi các chỉ số có sự vượt trội so với chỉ số bình quân ngành và duy trì ổn định trong một thời gian dài.

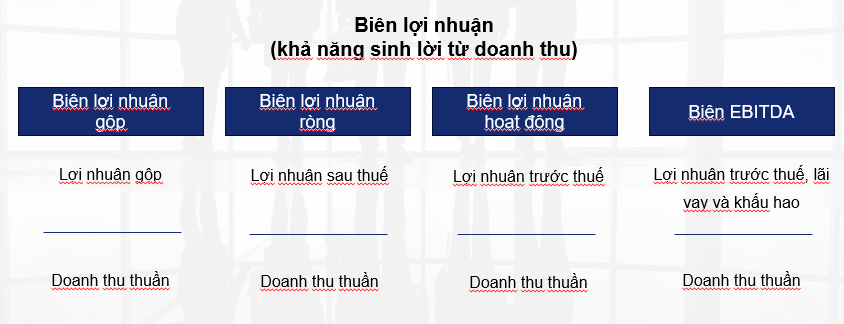

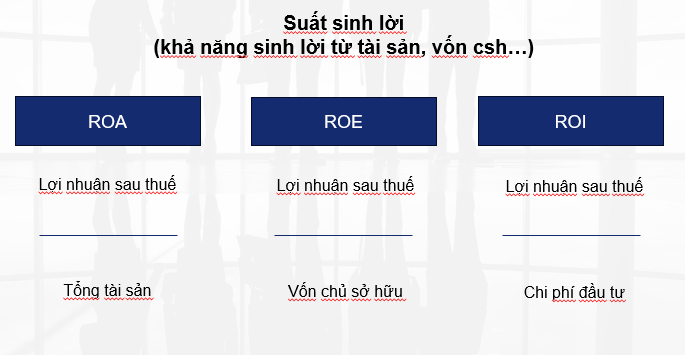

II. TỶ SUẤT SINH LỜI - PROFITABILITY RATIOS:

1. Khái niệm

Tỷ số khả năng sinh lời là một công cụ tài chính đo lường khả năng sản sinh ra lợi nhuận của một doanh nghiệp từ doanh thu, tài sản và vốn chủ sở hữu của doanh nghiệp đó trong một khoảng thời gian (thường là 1 năm). Nói một cách dễ hiểu hơn, loại chỉ số này cung cấp thông tin về mức độ hiệu quả của doanh nghiệp khi sử dụng các nguồn lực của nó để sinh lời.

Có thể khái quát thành 2 loại tỷ suất điển hình như sau:

-

Margin Ratios: là các chỉ số giúp nhà quản trị xác định và đo lường được tình trạng của doanh nghiệp trong việc chuyển đổi từ doanh số bán hàng (doanh thu) thành lợi nhuận đang ở mức độ hiệu quả nào. Mỗi loại lợi nhuận (lợi nhuận gộp, lợi nhuận ròng, lợi nhuận hoạt động, EBIT, EBITDA…v..v) lại có một biên lợi nhuận khác nhau, khi mang ra so sánh với doanh thu thuần của doanh nghiệp.

-

Return Ratios: Là những chỉ số thể hiện khả năng tạo ra lợi nhuận cho các cổ đông trong doanh nghiệp từ hoạt động kinh doanh của công ty. Lợi nhuận sau thuế được mang ra so sánh với các nguồn lực khác nhau như tài sản, vốn chủ sở hữu, vốn đầu tư… để xác định xem trong kỳ kinh doanh, 1 đồng nguồn lực sẽ tạo ra bao nhiêu đồng lợi nhuận.

2. Vì sao quan trọng?

Đây là những chỉ số quan trọng trong việc giúp nhà đầu tư lựa chọn ra những cổ phiếu tốt. Bởi những doanh nghiệp hoạt động hiệu quả, có khả năng sinh lời tốt trong dài hạn luôn đem lại giá trị lớn cho cổ đông. Nếu bỏ qua việc phân tích các chỉ số này, nhà đầu tư sẽ dễ chọn phải những cổ phiếu của doanh nghiệp có độ rủi ro cao, nhất là trên thị trường nhiều biến động.

3. Tìm ở đâu?

Các chỉ tiêu về khả năng sinh lời sẽ không thể hiện trực tiếp trên BCTC của doanh nghiệp, thay vào đó, nhà đầu tư cần thu thập dữ liệu từ BCTC và sử dụng các công thức ở phần trên để tính toán các chỉ tiêu này.

4. Cách sử dụng?

-

Doanh nghiệp có các chỉ tiêu về lợi khả năng sinh lời càng cao là càng tốt.

-

Các chỉ số sẽ tương quan với nhau và có thể kết hợp để đưa ra góc nhìn khách quan. Ví dụ, khi so sánh giữa ROA và ROE của doanh nghiệp nhà đầu tư có thể thấy được hiệu quả trong việc làm tăng (giảm) lợi nhuận mà doanh nghiệp có được do tác động của đòn bẩy tài chính.

-

Các ngành/lĩnh vực khác nhau thì các chỉ số này có thể khác nhau.Ví dụ, với các công ty hoạt động trong lĩnh vực công nghiệp nặng như Thép, xi măng … thường yêu cầu tài sản cố định lớn, do đó, ROA thường thấp. Ngược lại, những công ty trong lĩnh vực công nghệ, tiêu dùng … không yêu cầu tài sản quá lớn để vận hành, do đó, ROA thường cao.

-

Xem xét sự thay đổi của các chỉ tiêu qua thời gian để đánh giá sự tăng/giảm và lựa chọn thời điểm đầu tư thích hợp.

-

So sánh các chỉ số về lợi nhuận của doanh nghiệp với bình quân ngành, doanh nghiệp vượt trội là khi có các chỉ số này cao hơn bình quân ngành và duy trì ổn định.

-

Kết hợp với các chỉ số định giá để xem liệu doanh nghiệp sinh lời tốt thì giá có hấp dẫn để đầu tư hay không?

Xem thêm về các yếu tố khác của BCTC:

")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

TRONG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH")

")

")

")

")

")