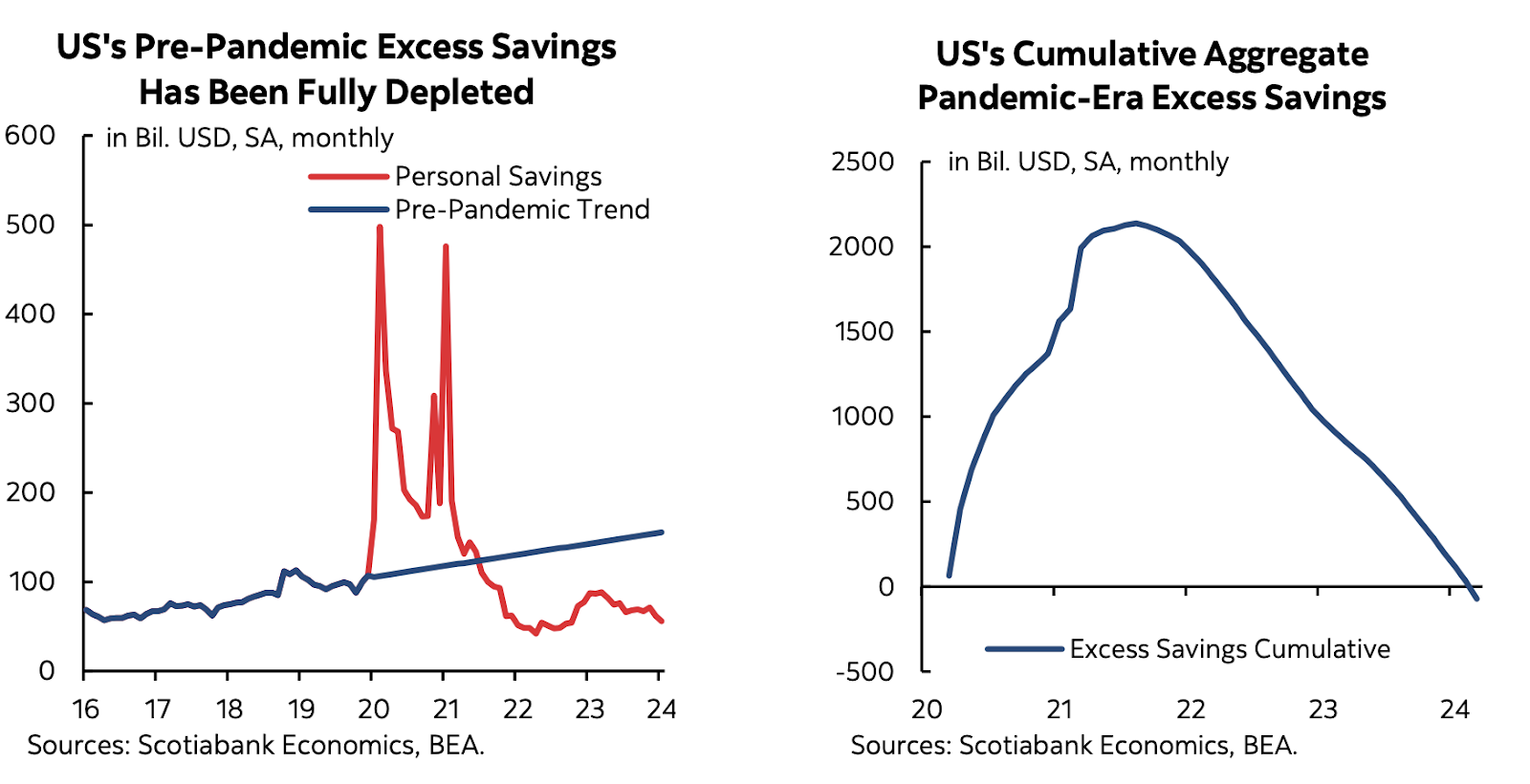

1. Các hộ gia đình Hoa Kỳ có thể đã cạn kiệt khoản tiết kiệm 'dư thừa'?

Các biểu đồ dưới đây lặp lại một phương pháp được các nhà nghiên cứu của Cục Dự trữ Liên bang sử dụng. Phần đầu tiên cho thấy sự sai lệch so với xu hướng trước đại dịch trong việc tiết kiệm từ thu nhập trong giai đoạn hiện tại. Hộ gia đình đã tiết kiệm với tỷ lệ trên mức xu hướng hoặc 'vượt quá' tỷ lệ trước đại dịch và chuyển sang tiết kiệm với tỷ lệ dưới mức xu hướng trong những năm gần đây. Kết quả là sự chuyển dịch từ tiết kiệm “dư thừa” tích lũy sang không còn tiết kiệm “dư thừa” như vậy nữa. Tuy nhiên cách tiếp cận này chưa đầy đủ.

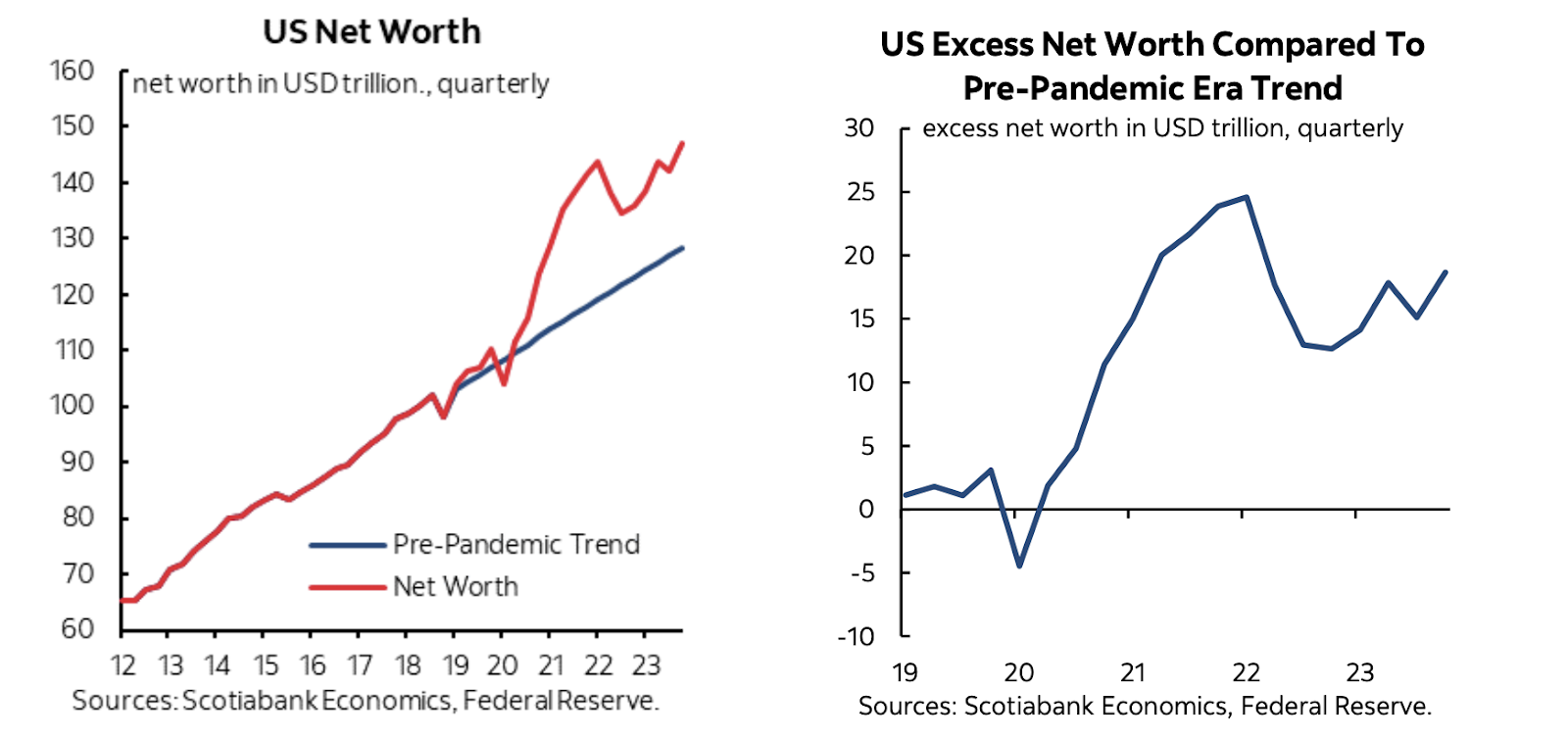

Chỉ xem xét dòng tiết kiệm bằng cách sử dụng chênh lệch giữa thu nhập từ tất cả các nguồn và chi tiêu sẽ không xem xét được những diễn biến trên bảng cân đối kế toán của hộ gia đình. Các hộ gia đình Hoa Kỳ đã thay thế việc tiết kiệm hạn hẹp bằng séc lương và các hình thức thu nhập khác trong giai đoạn hiện tại để ủng hộ mức tăng tài sản hộ gia đình theo xu hướng trên. Hầu hết các nhà kinh tế đều xem xét tác động của cải khi đánh giá triển vọng chi tiêu của người tiêu dùng. Những hiệu ứng giàu có đó tiếp tục trở nên mạnh mẽ. Các biểu đồ này cho thấy sự sai lệch so với xu hướng trước đại dịch về giá trị ròng và tác động tích lũy.

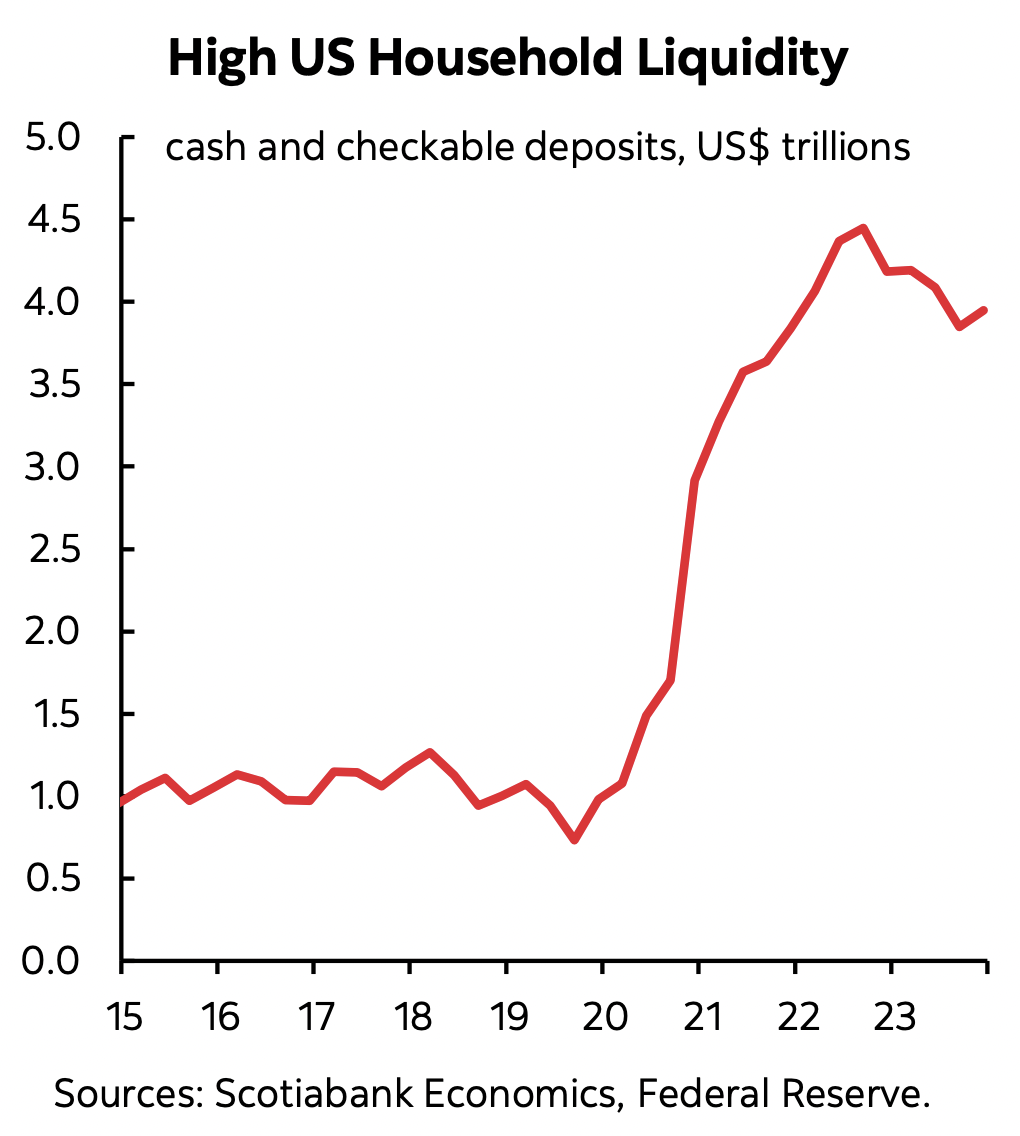

Các hộ gia đình ở Mỹ không chỉ tích trữ một lượng lớn tài sản mà họ còn tăng tính thanh khoản mạnh mẽ. Các hộ gia đình ở Hoa Kỳ có lượng tiền mặt gấp bốn lần và nắm giữ rất gần lượng tiền mặt mà họ có ngay trước đại dịch. Lượng thanh khoản này đang tạo lỗ hổng trong túi tiền của người tiêu dùng.

2. Điểm nhấn của tuần - Mỹ công bố báo cáo CPI

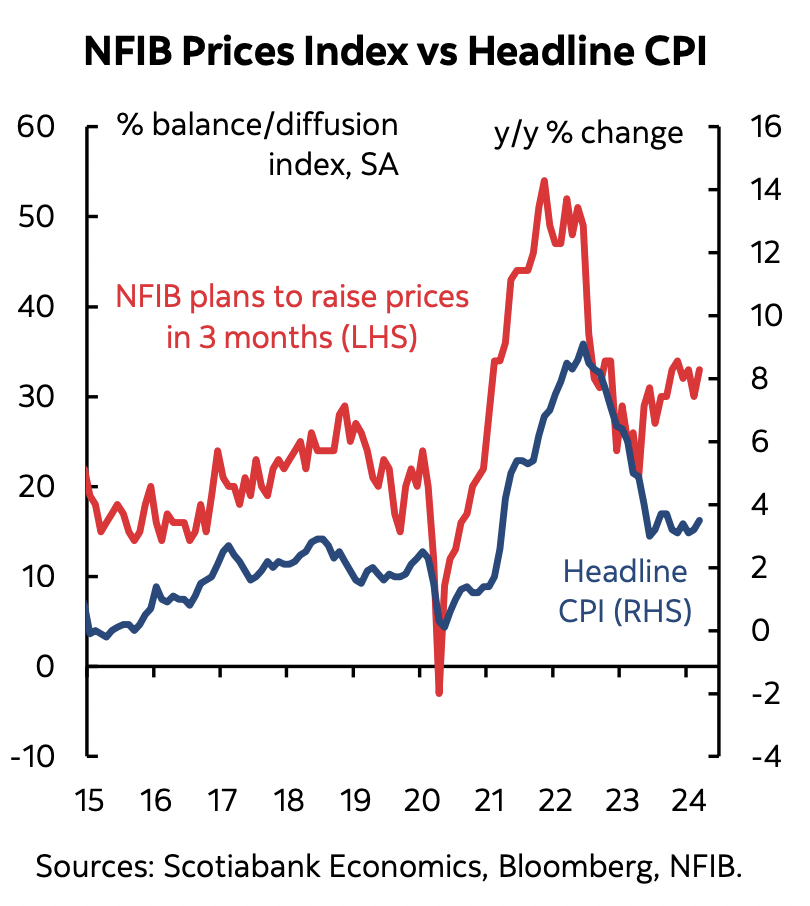

CPI của Mỹ sẽ được cập nhật với báo cáo của tháng 4 vào thứ Tư. Nếu đó là một kết quả tốt hơn thì nó có thể kích hoạt tâm lý thị trường cho việc sớm cắt giảm lãi suất nhưng nó sẽ không đủ để sớm tác động đến Fed. Một kết quả tốt/ xấu có thể sẽ mang lại thêm động lực cho các quan chức FOMC xem xét những cắt giảm được thể hiện trong biểu đồ dot plot tháng 3 khi họ công bố một báo cáo mới trong vài tuần nữa. Ước tính của Scotiabank là 0,4% MoM cho CPI cơ bản và 0,3% cho CPI lõi, phù hợp với ước tính hiện tại.

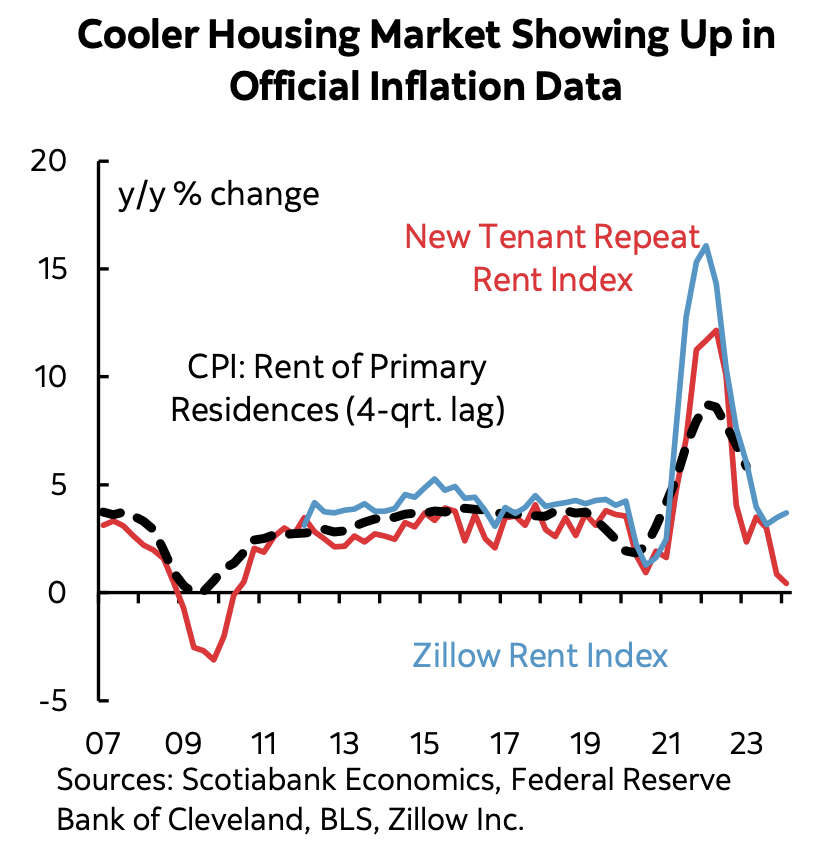

Một động lực có thể là kế hoạch tăng giá đang diễn ra của các doanh nghiệp nhỏ. Giá xăng đang tăng khoảng 3% MoM SA và có thể tạo ra sự chênh lệch khiêm tốn giữa CPI cơ bản và CPI lõi. Báo cáo của ngành chỉ ra giá trị trade-in xe đã qua sử dụng tăng 4% MoM. Chi phí nhà ở dự kiến sẽ tiếp tục tăng nhanh với mức tăng 0,4-0,5% MoM SA trong OER và tiền thuê. Rủi ro giảm giá có thể xảy ra do khó lặp lại mức tăng mạnh trước đó ở các danh mục như quần áo và bảo hiểm, cùng những danh mục khác.

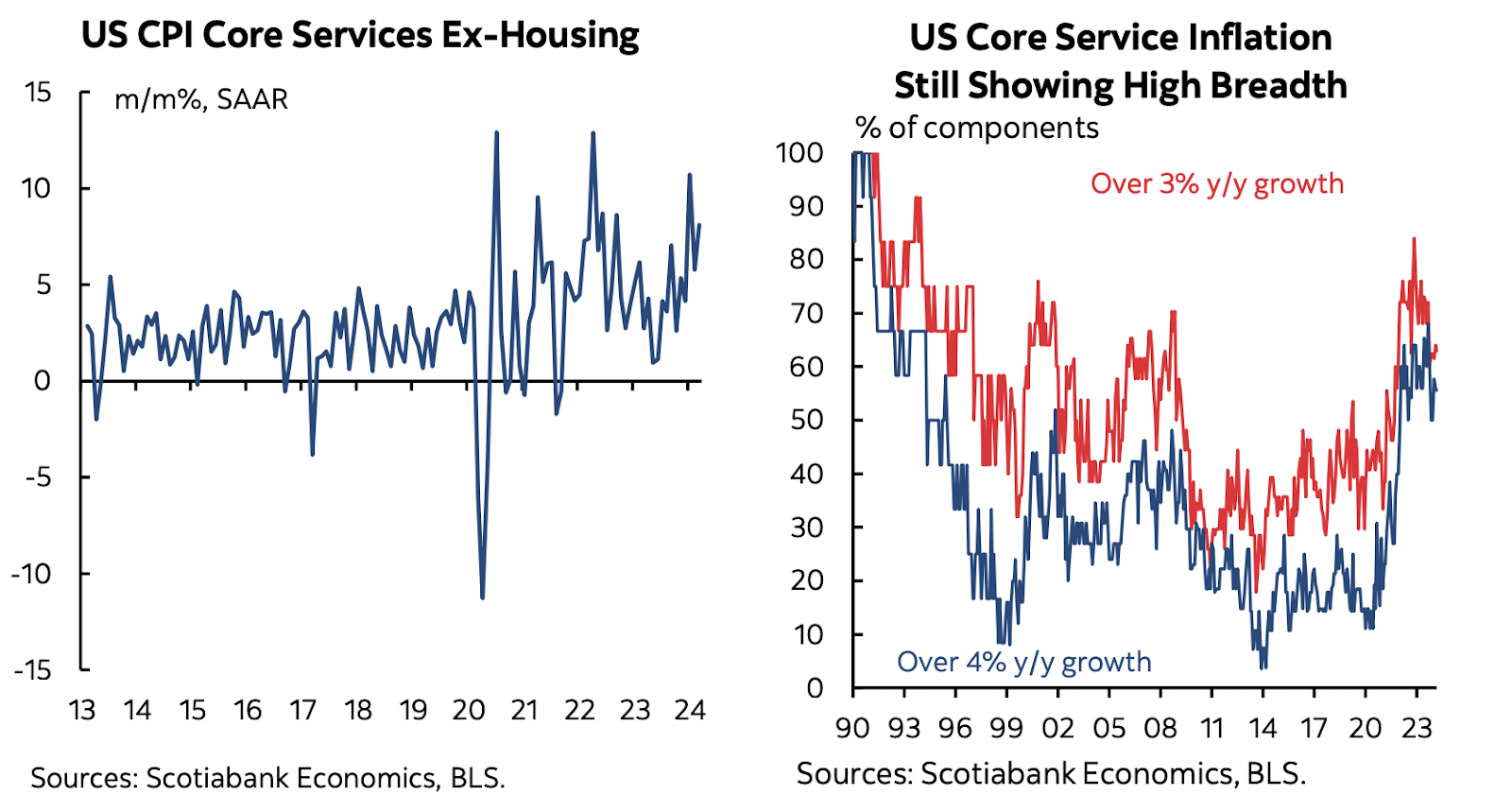

Khả năng theo dõi lạm phát hàng hóa tốt hơn so với lạm phát dịch vụ. Điều này rất quan trọng vì lạm phát dịch vụ cốt lõi đã tăng nhanh trong năm qua và có chiều hướng lan rộng lớn. Nếu điều này tiếp tục thì nó có thể là nguồn rủi ro tăng giá lớn nhất.

Nhưng thị trường có thể kỳ vọng quá nhiều khi dập tắt hy vọng về áp lực giảm phát và việc cắt giảm lãi suất của Fed. Tại một thời điểm nào đó, giá thuê nhà giảm mạnh sẽ khiến lạm phát giá nhà ở trong CPI suy yếu.

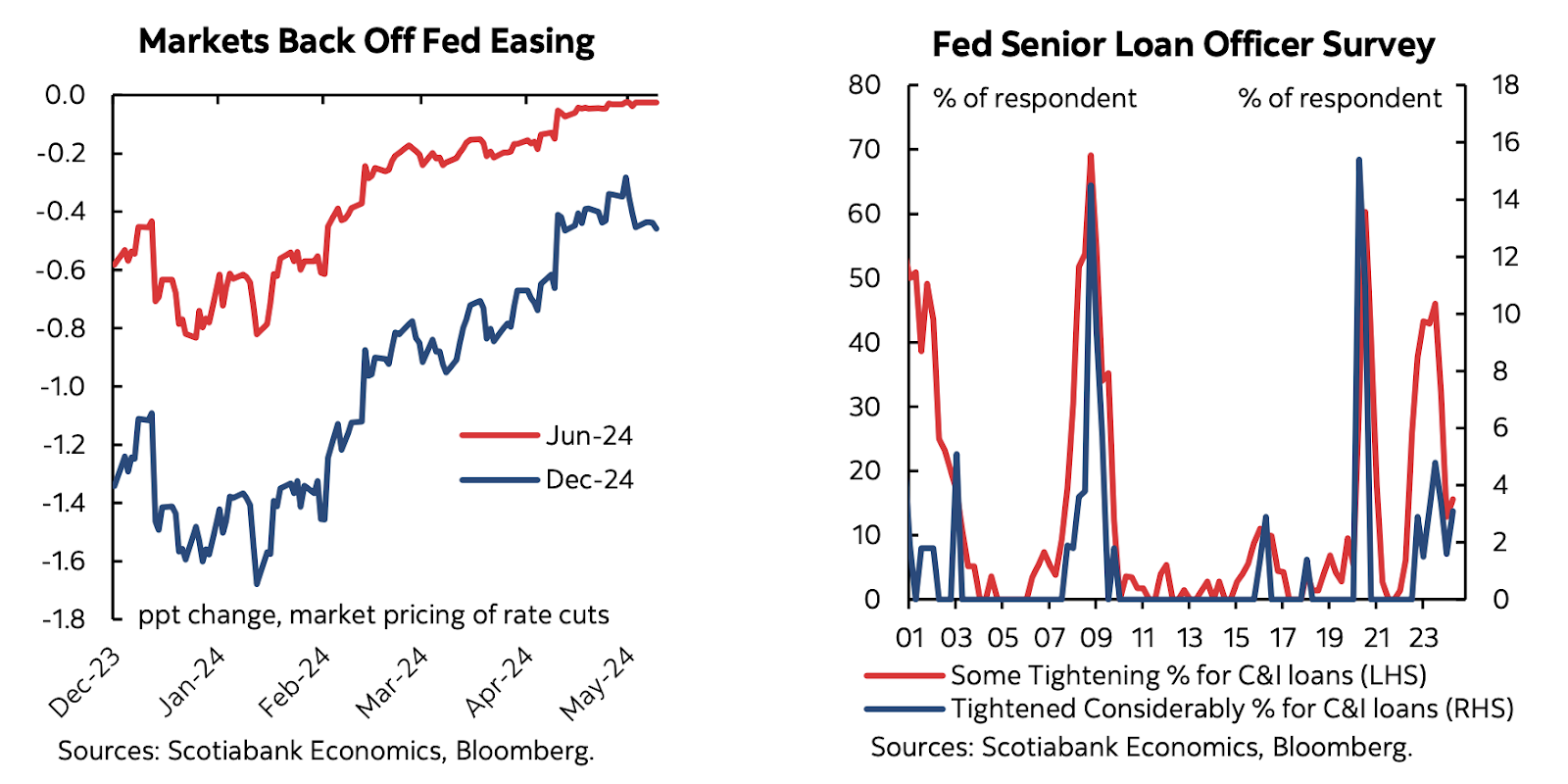

Hơn nữa, tiếp tục có những lập luận chắc chắn về việc Mỹ tăng trưởng chậm hơn và do đó áp lực lạm phát cầu kéo. Việc thị trường thắt chặt đã xóa bỏ việc định giá trước đó cho việc cắt giảm lãi suất của Fed, vốn đưa ra mức tăng vọt so với thực tế. Các điều kiện tín dụng tiếp tục bị thắt chặt trong cuộc khảo sát gần đây của Fed. Chính sách tài khóa không còn nhiều dư địa thúc đẩy tăng trưởng. Đồng USD mạnh có thể làm ảnh hưởng đến hoạt động xuất khẩu.

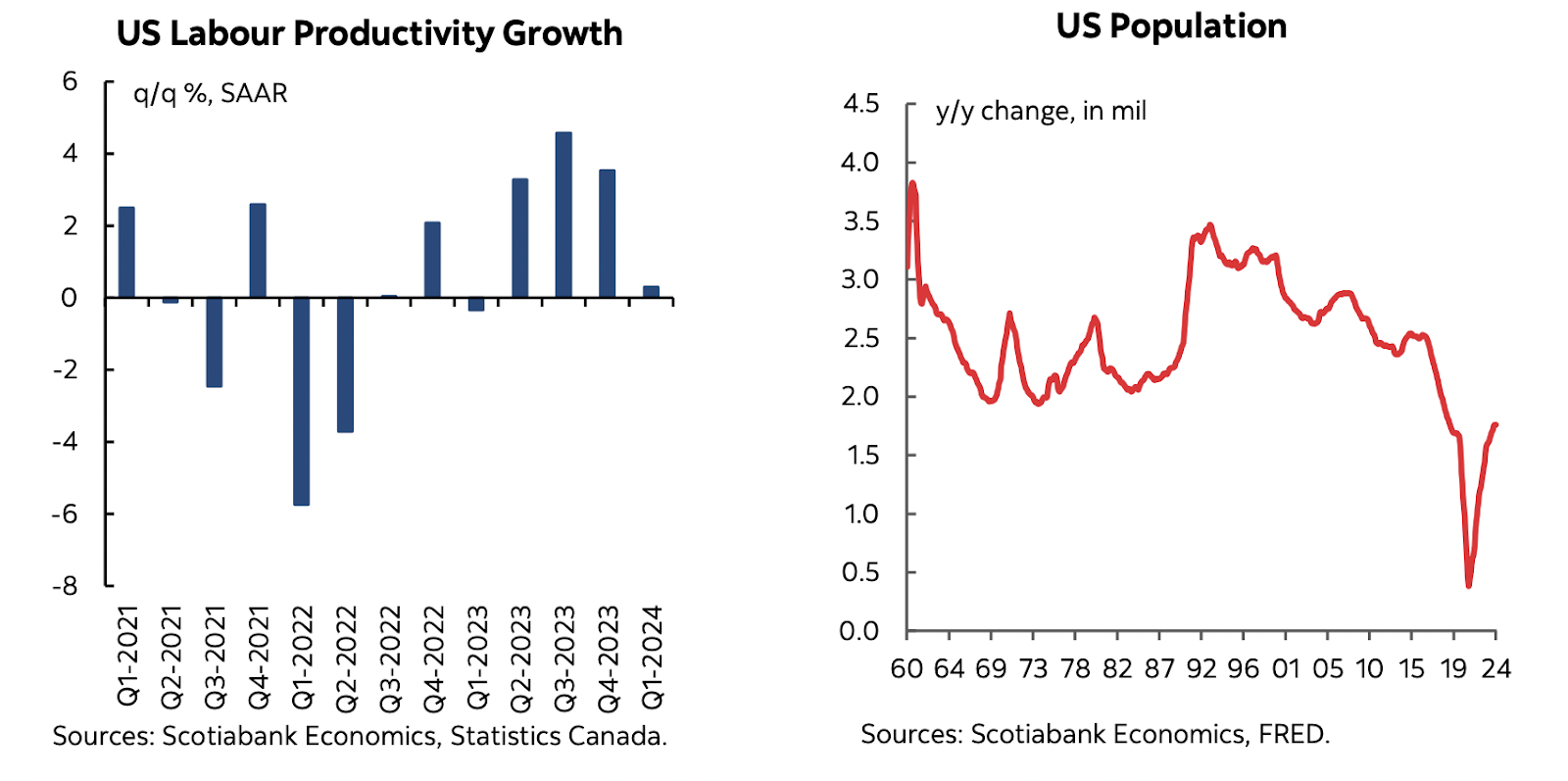

Và đang có một cuộc tranh luận sôi nổi về triển vọng phía cung của nền kinh tế Mỹ có thể tiếp tục được cải thiện. Xu hướng tăng trưởng năng suất và sự phục hồi trong tăng trưởng dân số Hoa Kỳ giúp mở rộng khả năng sản xuất nhiều hơn trong thời kỳ giảm phát. Cuộc bầu cử Mỹ đặt ra rủi ro chính đối với tăng trưởng dân số do chủ trương chống nhập cư của Trump và đầu tư yếu kém có thể đe dọa mức tăng năng suất bền vững.

3. Nền kinh tế Nhật Bản dự kiến sẽ suy thoái

Nhật Bản sẽ công bố cập nhật GDP quý 1 vào thứ Tư và dự kiến sẽ giảm với hầu hết các ước tính từ -0,1% đến -0,8% QoQ. Điều đó đồng nghĩa với viêc nền kinh tế Nhật Bản không tăng trưởng trong 3 quý liên tiếp. Tiếp tục không có bằng chứng nào cho thấy mức tăng lương của Shunto ảnh hưởng đến dưới 20% người lao động đang chuyển sang thu nhập thực tế trung bình. Lạm phát cơ bản đang có xu hướng giảm rõ ràng. Tất cả kết hợp với việc Fed chưa vội cắt giảm lãi suất sẽ khiến Thống đốc BoJ Ueda phải thận trọng hơn, người đã phát biểu theo cách ngày càng hung hăng về khả năng thắt chặt chính sách nhằm chống lại sự suy yếu của đồng Yên Nhật.

4. NHTW Anh (BOE) tập trung vào áp lực tiền lương

Việc làm và tiền lương của Vương quốc Anh sẽ được cập nhật vào thứ Ba. Số liệu tiền lương có thể cung cấp những kỳ vọng cho quyết định ngày 20 tháng 6 bởi Ngân hàng Anh cùng với hai số liệu lạm phát nữa. Tăng trưởng tiền lương không ổn định nhưng có xu hướng ở tốc độ có thể gây ra nguy cơ lạm phát tăng cao cùng với năng suất lao động kém của Vương quốc Anh. Thị trường hiện đang kỳ vọng cắt giảm khoảng 0.15% lãi suất cơ bản tại cuộc họp đó.

Mong là những sự kiện sẽ có ích với các NĐT. Chúc anh chị một tuần đầu tư mới thành công!