I. Tổng quan doanh nghiệp

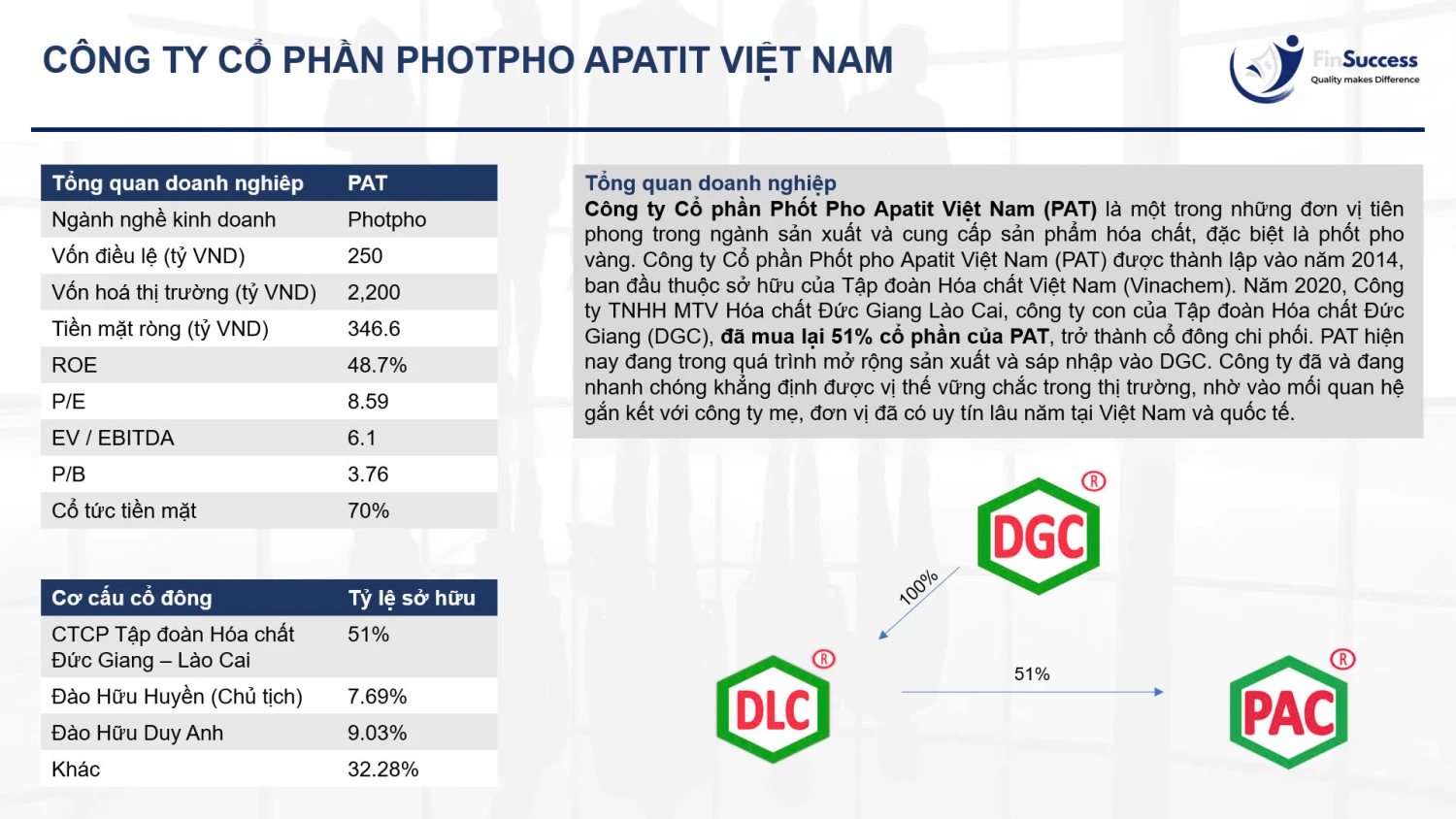

Công ty Cổ phần Phốt Pho Apatit Việt Nam (PAT) là một trong những đơn vị tiên phong trong ngành sản xuất và cung cấp sản phẩm hóa chất, đặc biệt là phốt pho vàng. Công ty Cổ phần Phốt pho Apatit Việt Nam (PAT) được thành lập vào năm 2014, ban đầu thuộc sở hữu của Tập đoàn Hóa chất Việt Nam (Vinachem). Năm 2020, Công ty TNHH MTV Hóa chất Đức Giang Lào Cai, công ty con của Tập đoàn Hóa chất Đức Giang (DGC), đã mua lại 51% cổ phần của PAT, trở thành cổ đông chi phối. PAT hiện nay đang trong quá trình mở rộng sản xuất và sáp nhập vào DGC. Công ty đã và đang nhanh chóng khẳng định được vị thế vững chắc trong thị trường, nhờ vào mối quan hệ gắn kết với công ty mẹ, đơn vị đã có uy tín lâu năm tại Việt Nam và quốc tế.

II. Quản trị

1. Lịch sử hình thành

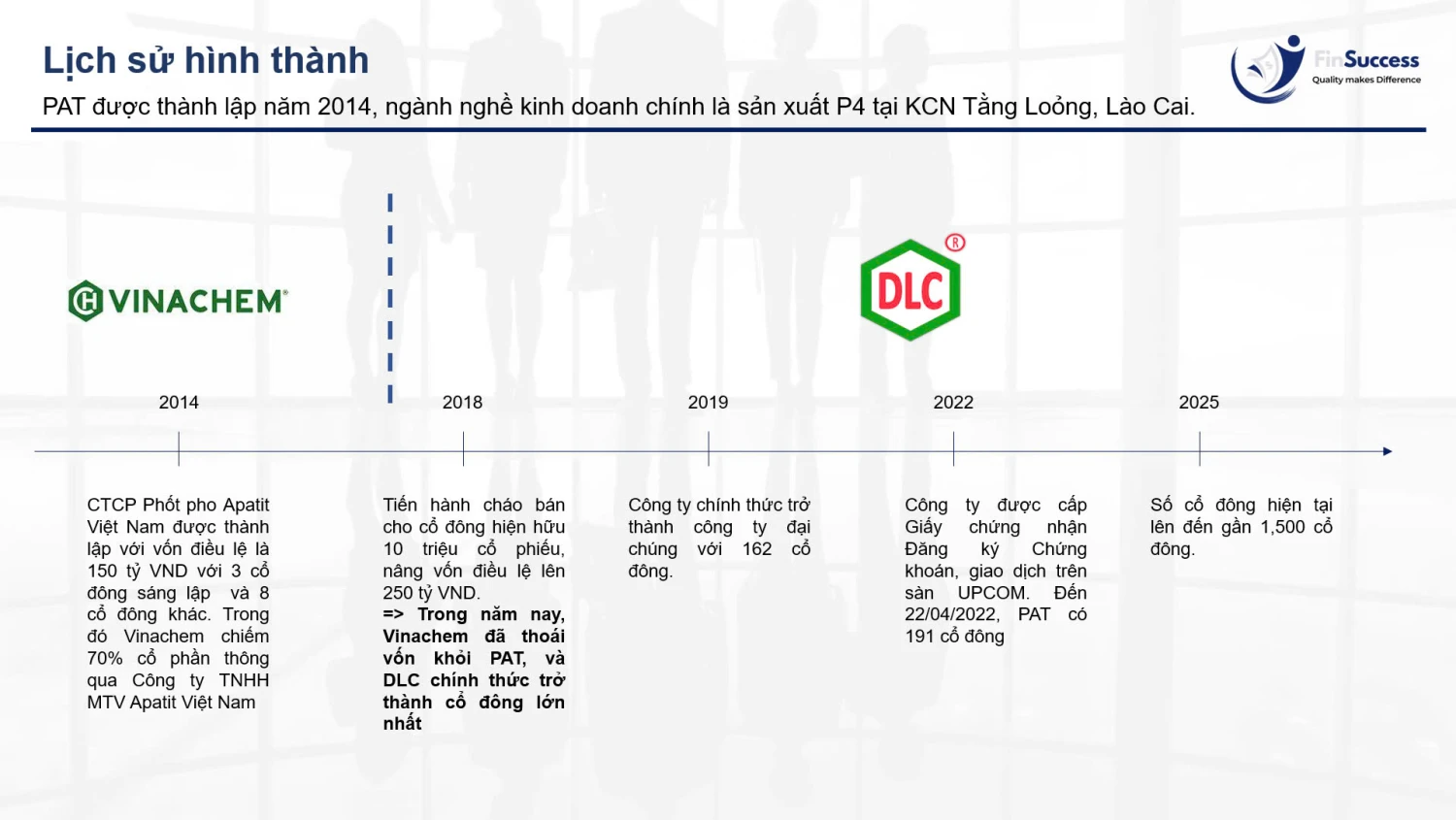

PAT được thành lập năm 2014, ngành nghề kinh doanh chính là sản xuất P4 tại KCN Tằng Loỏng, Lào Cai.

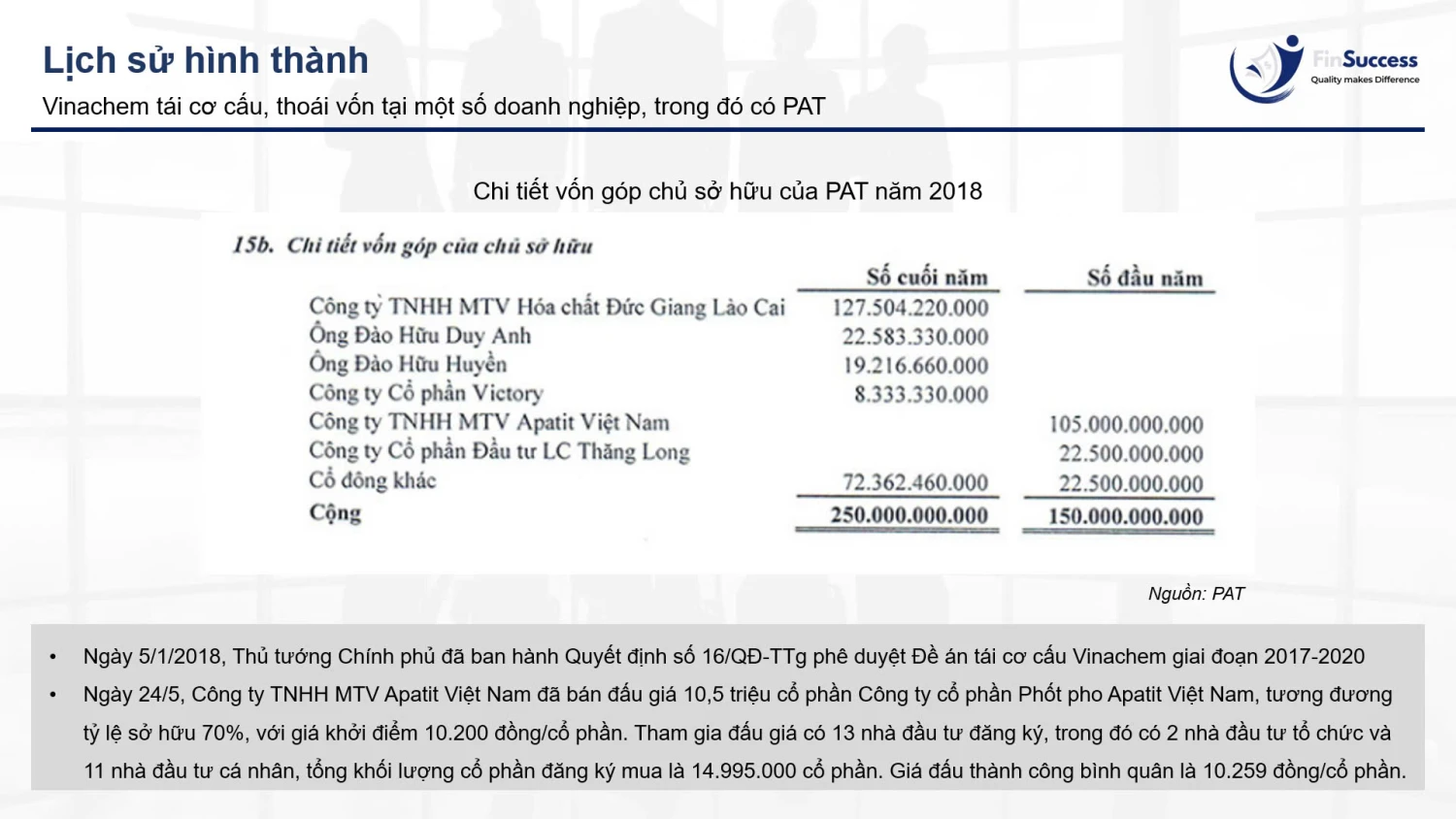

Ngày 5/1/2018, Thủ tướng Chính phủ đã ban hành Quyết định số 16/QÐ-TTg phê duyệt Ðề án tái cơ cấu Vinachem giai đoạn 2017-2020. Vinachem tái cơ cấu, thoái vốn tại một số doanh nghiệp, trong đó có PAT.

2. Quản trị

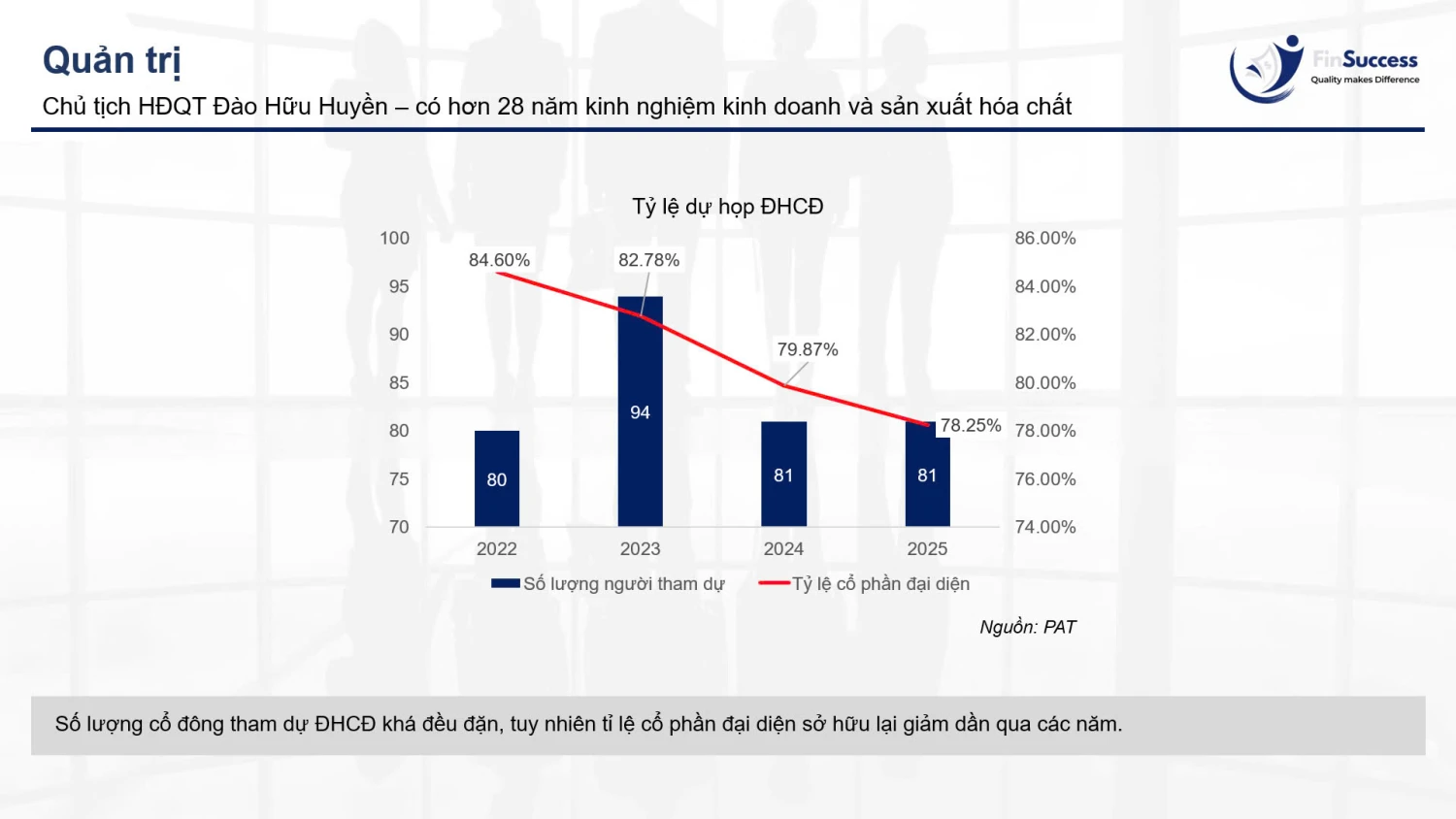

Chủ tịch HĐQT là ông Đào Hữu Huyền, người có hơn 28 năm kinh nghiệm kinh doanh và sản xuất trong lĩnh vực hóa chất.

Số lượng cổ đông tham dự ĐHCĐ khá đều đặn, tuy nhiên tỉ lệ cổ phần đại diện sở hữu lại giảm dần qua các năm.

III. Kinh doanh

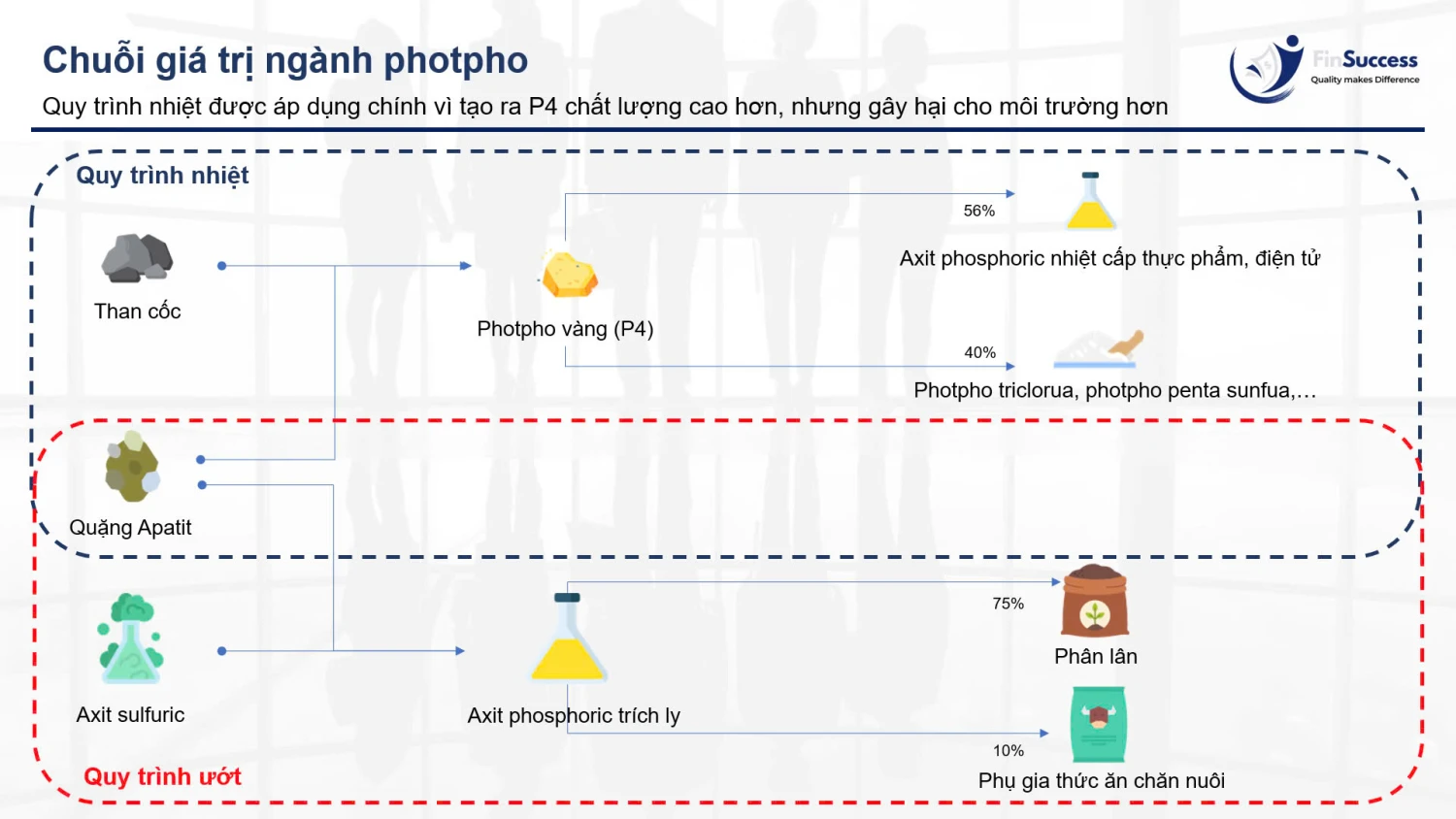

1. Chuỗi giá trị ngành photpho

Hiện tại có 2 quy trình được sử dụng chính trong việc sản xuất photpho là quy trình nhiệt và quy trình ướt. Tuy nhiên, quy trình nhiệt được áp dụng chính vì tạo ra P4 chất lượng cao hơn, nhưng gây hại cho môi trường hơn.

2. Nguyên liệu đầu vào

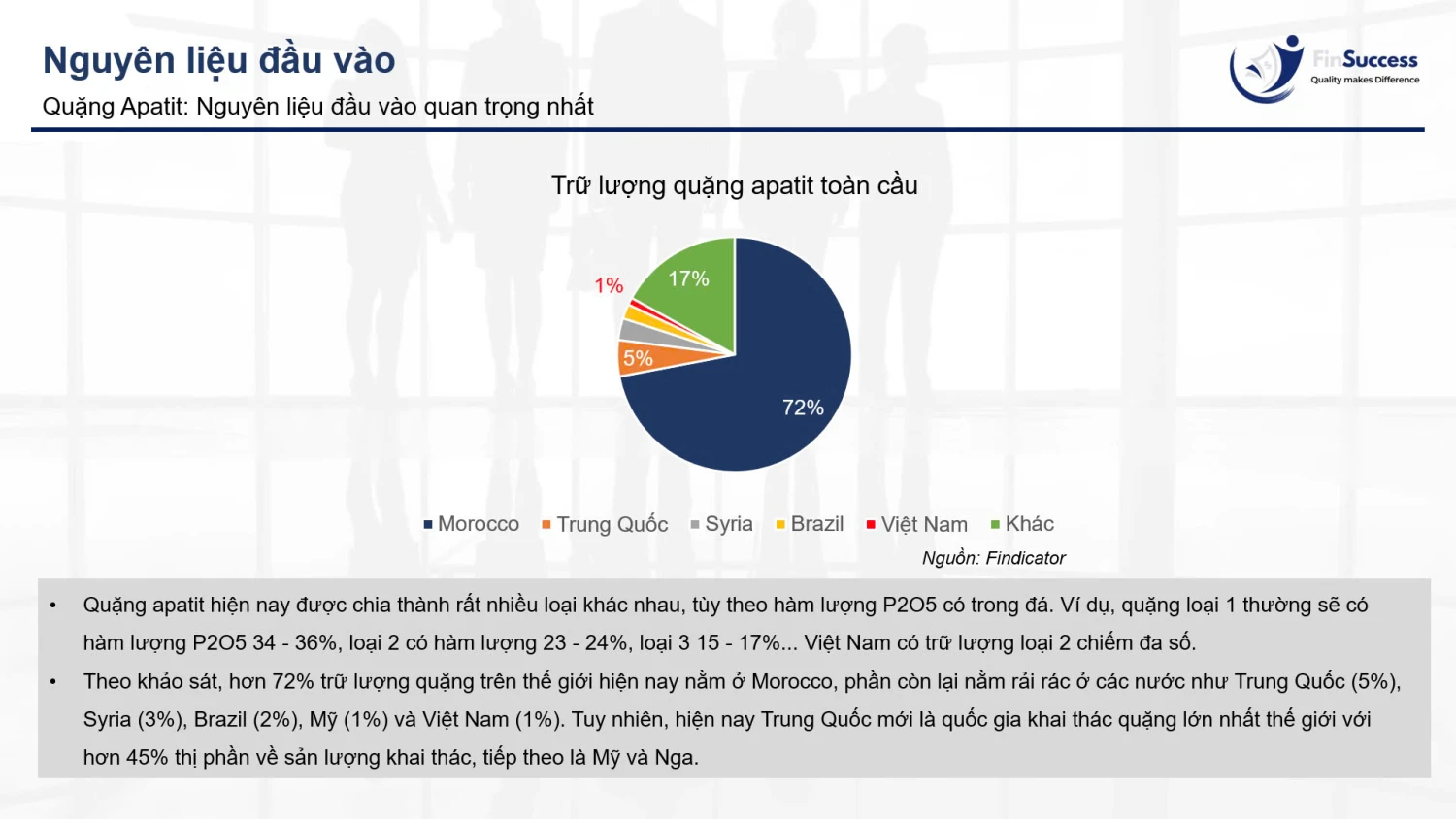

Quặng Apatit là nguyên liệu đầu vào đóng vai trò cực kì quan trọng trong việc sản xuất photpho vàng. Quặng apatit hiện nay được chia thành rất nhiều loại khác nhau, tùy theo hàm lượng P2O5 có trong đá. Ví dụ, quặng loại 1 thường sẽ có hàm lượng P2O5 34 - 36%, loại 2 có hàm lượng 23 - 24%, loại 3 15 - 17%... Việt Nam có trữ lượng loại 2 chiếm đa số. Theo khảo sát, hơn 72% trữ lượng quặng trên thế giới hiện nay nằm ở Morocco, phần còn lại nằm rải rác ở các nước như Trung Quốc (5%), Syria (3%), Brazil (2%), Mỹ (1%) và Việt Nam (1%). Tuy nhiên, hiện nay Trung Quốc mới là quốc gia khai thác quặng lớn nhất thế giới với hơn 45% thị phần về sản lượng khai thác, tiếp theo là Mỹ và Nga.

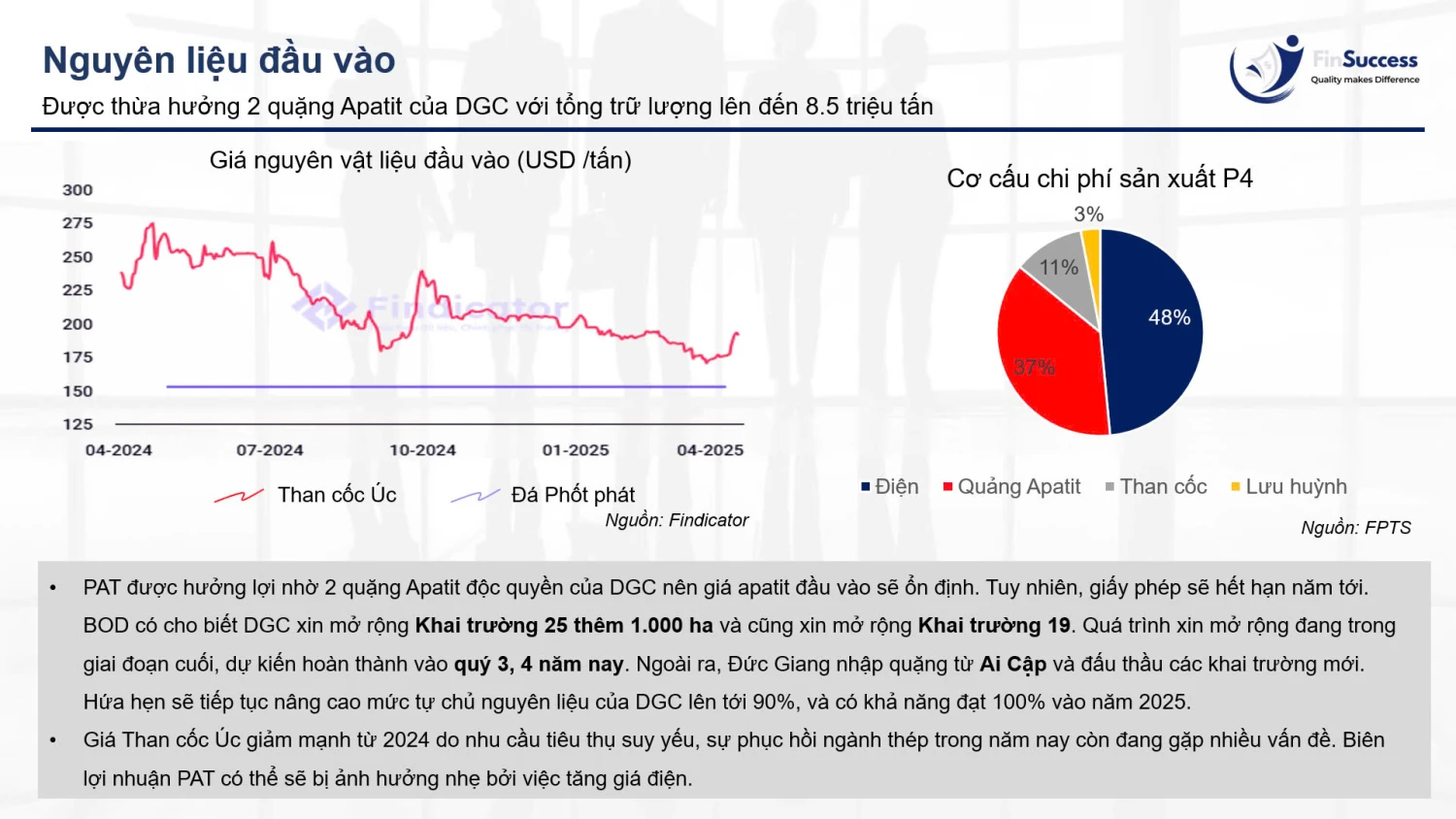

PAT được hưởng lợi nhờ 2 quặng Apatit độc quyền của DGC nên giá apatit đầu vào sẽ ổn định. Tuy nhiên, giấy phép sẽ hết hạn năm tới. BOD có cho biết DGC xin mở rộng Khai trường 25 thêm 1.000 ha và cũng xin mở rộng Khai trường 19. Quá trình xin mở rộng đang trong giai đoạn cuối, dự kiến hoàn thành vào quý 3, 4 năm nay. Ngoài ra, Đức Giang nhập quặng từ Ai Cập và đấu thầu các khai trường mới. Hứa hẹn sẽ tiếp tục nâng cao mức tự chủ nguyên liệu của DGC lên tới 90%, và có khả năng đạt 100% vào năm 2025. Giá Than cốc Úc giảm mạnh từ 2024 do nhu cầu tiêu thụ suy yếu, sự phục hồi ngành thép trong năm nay còn đang gặp nhiều vấn đề. Biên lợi nhuận PAT có thể sẽ bị ảnh hưởng nhẹ bởi việc tăng giá điện.

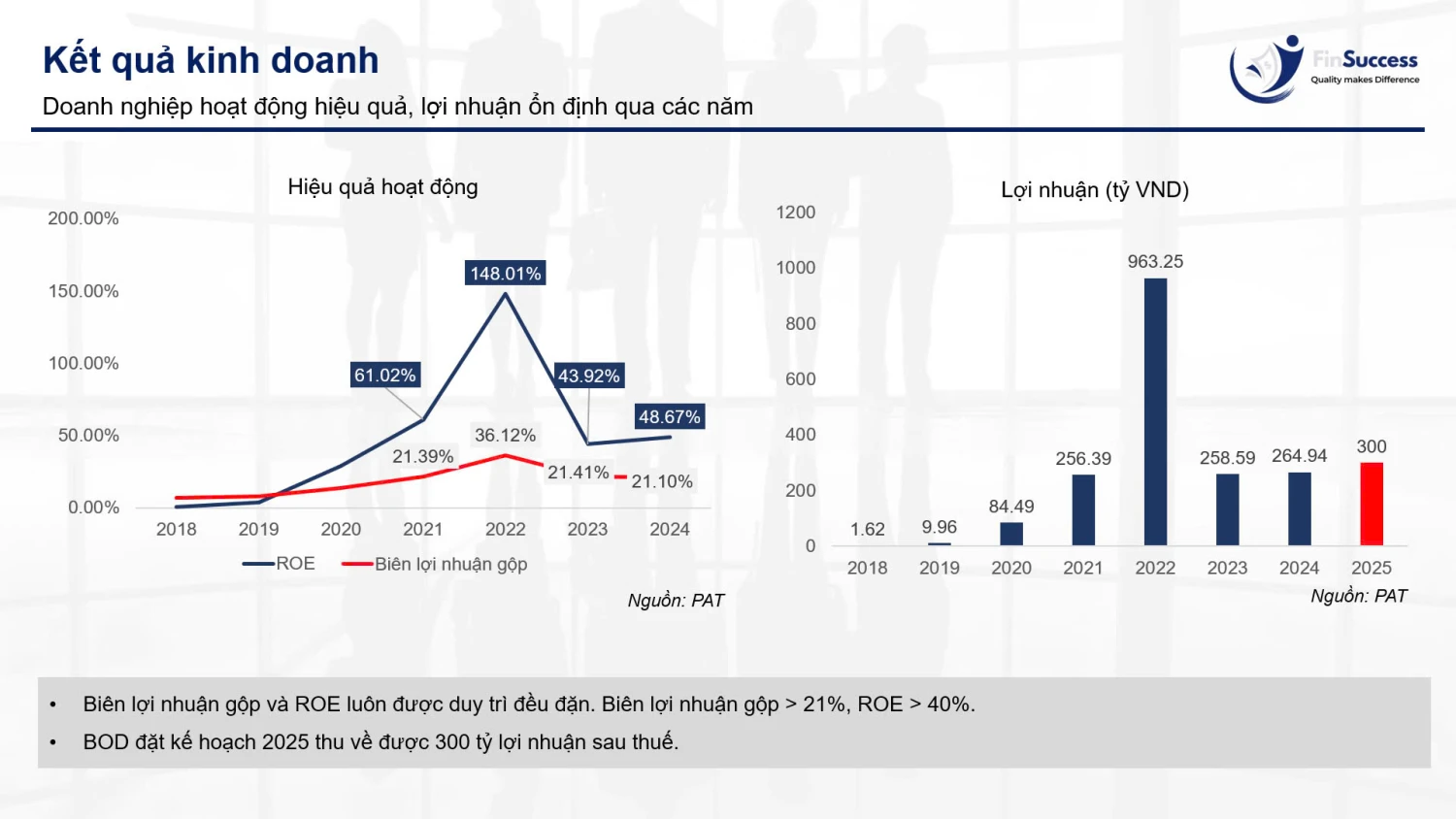

3. Kết quả kinh doanh

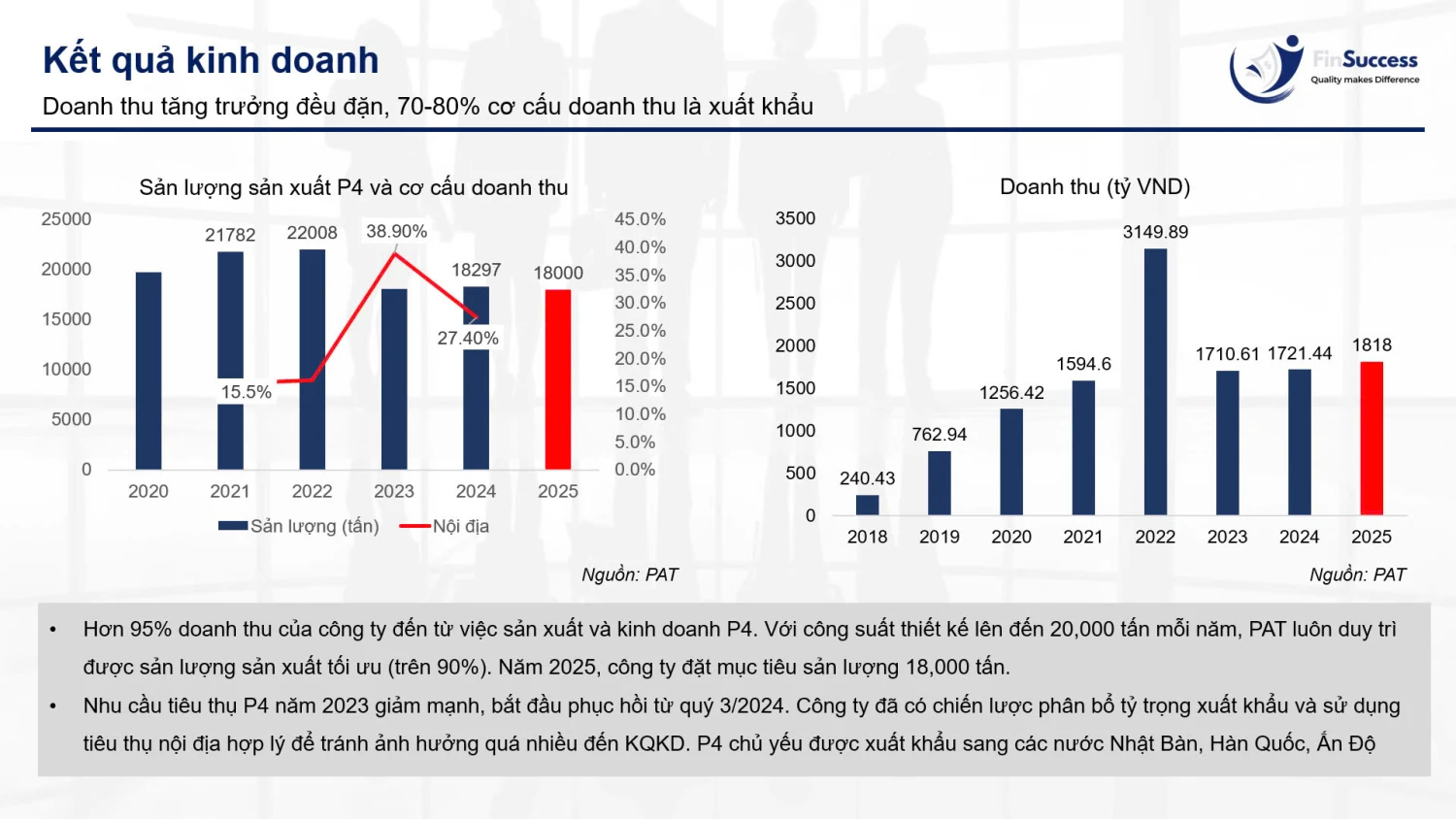

Hơn 95% doanh thu của công ty đến từ việc sản xuất và kinh doanh P4. Với công suất thiết kế lên đến 20,000 tấn mỗi năm, PAT luôn duy trì được sản lượng sản xuất tối ưu (trên 90%). Năm 2025, công ty đặt mục tiêu sản lượng 18,000 tấn. Nhu cầu tiêu thụ P4 năm 2023 giảm mạnh, bắt đầu phục hồi từ quý 3/2024. Công ty đã có chiến lược phân bổ tỷ trọng xuất khẩu và sử dụng tiêu thụ nội địa hợp lý để tránh ảnh hưởng quá nhiều đến KQKD. P4 chủ yếu được xuất khẩu sang các nước Nhật Bàn, Hàn Quốc, Ấn Độ.

Biên lợi nhuận gộp và ROE luôn được duy trì đều đặn. Biên lợi nhuận gộp > 21%, ROE > 40%. BOD đặt kế hoạch 2025 thu về được 300 tỷ lợi nhuận sau thuế.

IV. Tài chính

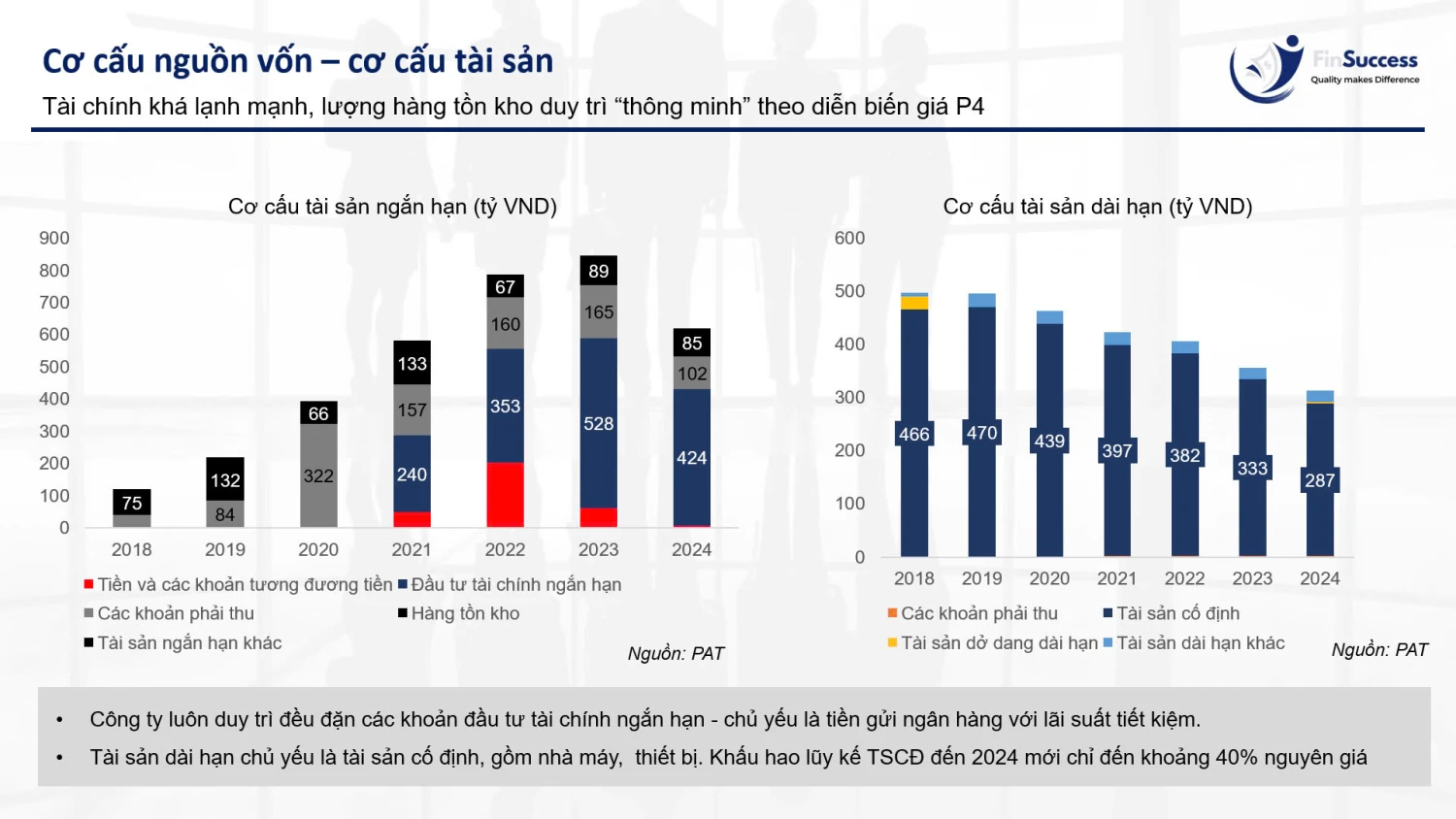

Tài chính khá lành mạnh, lượng hàng tồn kho duy trì “thông minh” theo diễn biến giá P4. Công ty luôn duy trì đều đặn các khoản đầu tư tài chính ngắn hạn - chủ yếu là tiền gửi ngân hàng với lãi suất tiết kiệm. Tài sản dài hạn chủ yếu là tài sản cố định, gồm nhà máy, thiết bị. Khấu hao lũy kế TSCĐ đến 2024 mới chỉ đến khoảng 40% nguyên giá.

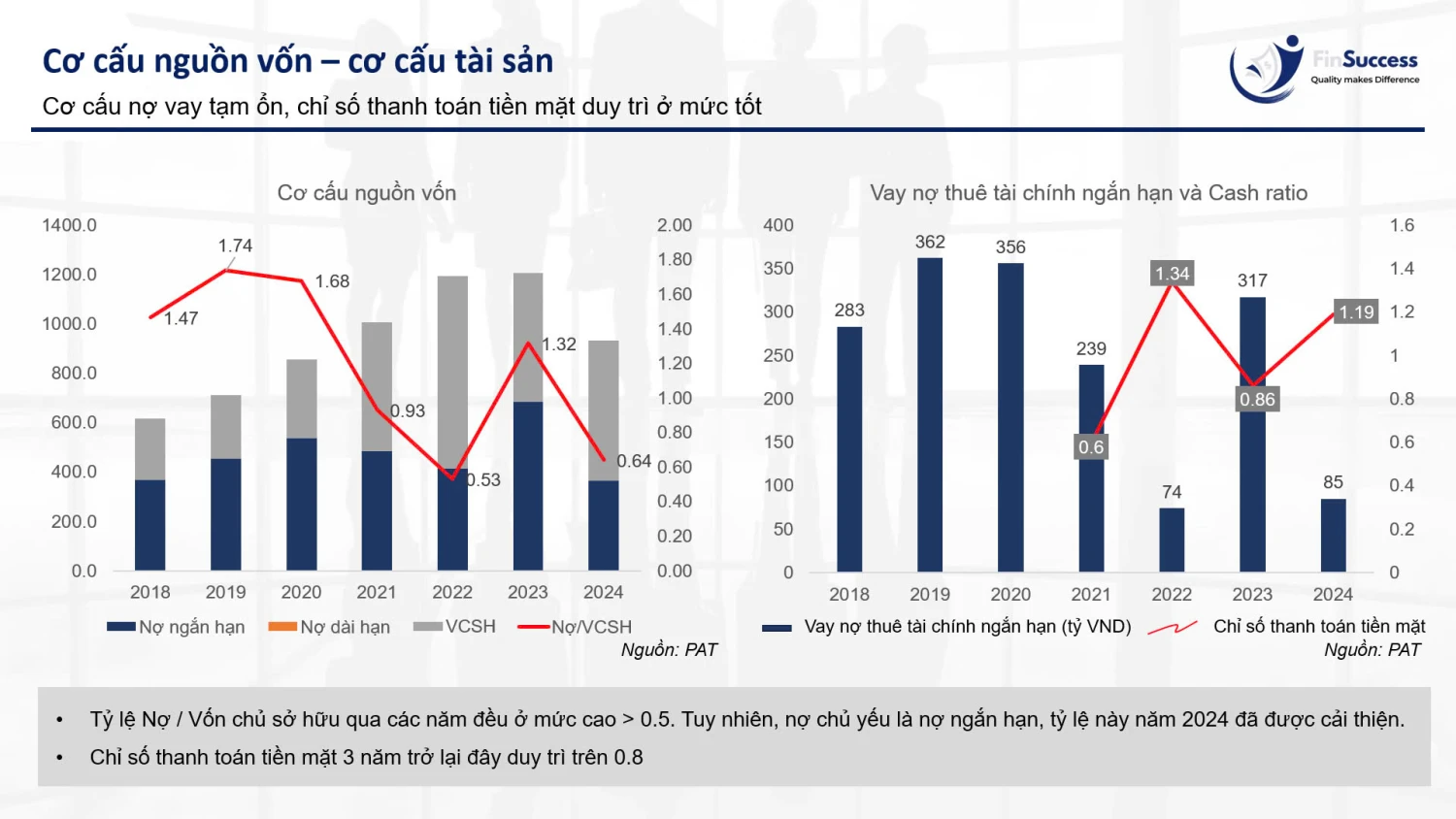

Cơ cấu nợ vay tạm ổn, chỉ số thanh toán tiền mặt duy trì ở mức tốt. Tỷ lệ Nợ / Vốn chủ sở hữu qua các năm đều ở mức cao > 0.5. Tuy nhiên, nợ chủ yếu là nợ ngắn hạn, tỷ lệ này năm 2024 đã được cải thiện. Chỉ số thanh toán tiền mặt 3 năm trở lại đây duy trì trên 0.8

V. Luận điểm đầu tư

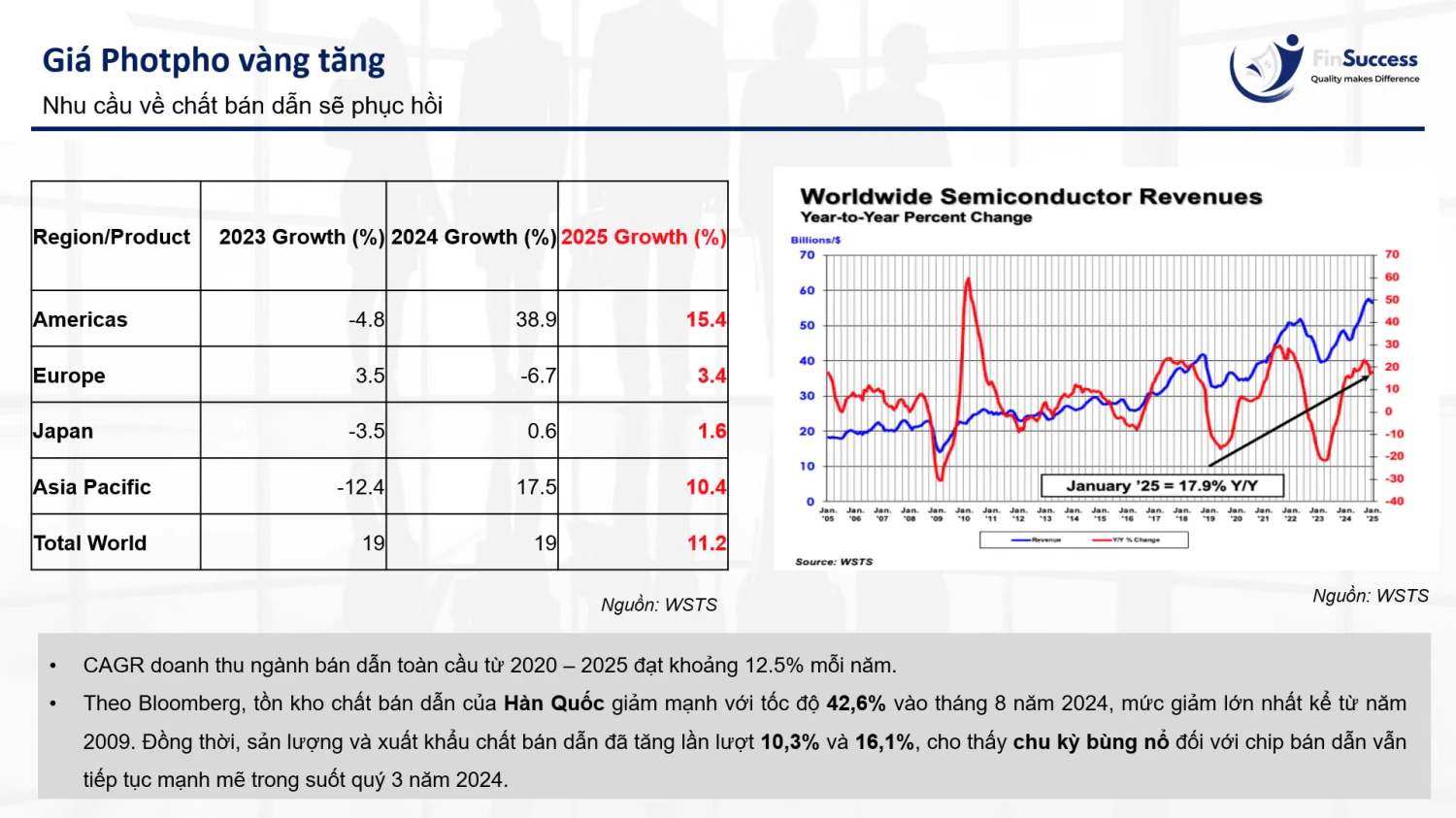

1. Giá Photpho vàng tăng

FinSuccess cho rằng nhu cầu về chất bán dẫn sẽ phục hồi trong năm nay. Theo Bloomberg, tồn kho chất bán dẫn của Hàn Quốc giảm mạnh với tốc độ 42,6% vào tháng 8 năm 2024, mức giảm lớn nhất kể từ năm 2009. Đồng thời, sản lượng và xuất khẩu chất bán dẫn đã tăng lần lượt 10,3% và 16,1%, cho thấy chu kỳ bùng nổ đối với chip bán dẫn vẫn tiếp tục mạnh mẽ trong suốt quý 3 năm 2024. CAGR doanh thu ngành bán dẫn toàn cầu từ 2020 – 2025 đạt khoảng 12.5% mỗi năm.

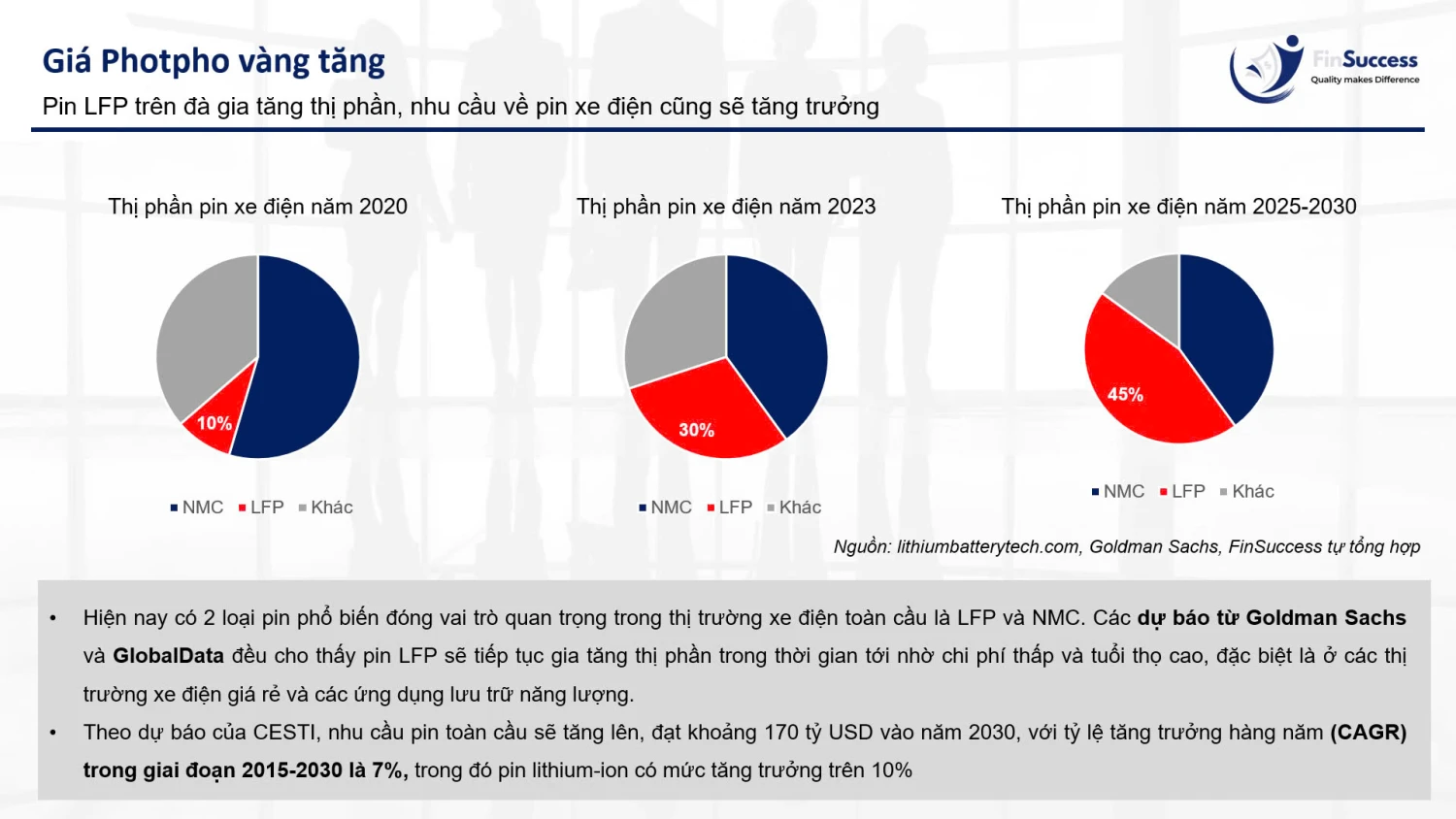

Lý do thứ 2 ủng hộ cho việc giá P4 tăng trong thời gian tới liên quan đến pin xe điện. Hiện nay có 2 loại pin phổ biến đóng vai trò quan trọng trong thị trường xe điện toàn cầu là LFP và NMC. Các dự báo từ Goldman Sachs và GlobalData đều cho thấy pin LFP sẽ tiếp tục gia tăng thị phần trong thời gian tới nhờ chi phí thấp và tuổi thọ cao, đặc biệt là ở các thị trường xe điện giá rẻ và các ứng dụng lưu trữ năng lượng. Theo dự báo của CESTI, nhu cầu pin toàn cầu sẽ tăng lên, đạt khoảng 170 tỷ USD vào năm 2030, với tỷ lệ tăng trưởng hàng năm (CAGR) trong giai đoạn 2015-2030 là 7%, trong đó pin lithium-ion có mức tăng trưởng trên 10%.

Hơn nữa, Việt Nam hiện dẫn đầu thế giới về xuất khẩu phốt pho vàng với hơn 40% thị phần, trong đó Việt Nam chiếm hơn 90% thị phần xuất khẩu phốt pho vàng vào các quốc gia như Nhật Bản, Hàn Quốc, Đài Loan. Việt Nam có được lợi thế nhờ quặng apatit đạt chuẩn, giá điện rẻ và còn dùng công nghệ cấp nhiệt. Trước năm 2009, vị trí này đã từng thuộc về Trung Quốc. Tuy nhiên, sự phát triển vượt bậc của các ngành công nghiệp hóa chất và điện tử cũng như chính phủ Trung Quốc dần quan tâm đến các nguồn tài nguyên thiên nhiên quan trọng nên bắt đầu có các lệnh hạn chế xuất khẩu. Đến hiện tại, lượng xuất khẩu photpho vàng vẫn giảm qua các năm, và chưa có dấu hiệu Trung Quốc sẽ xuất khẩu trở lại.

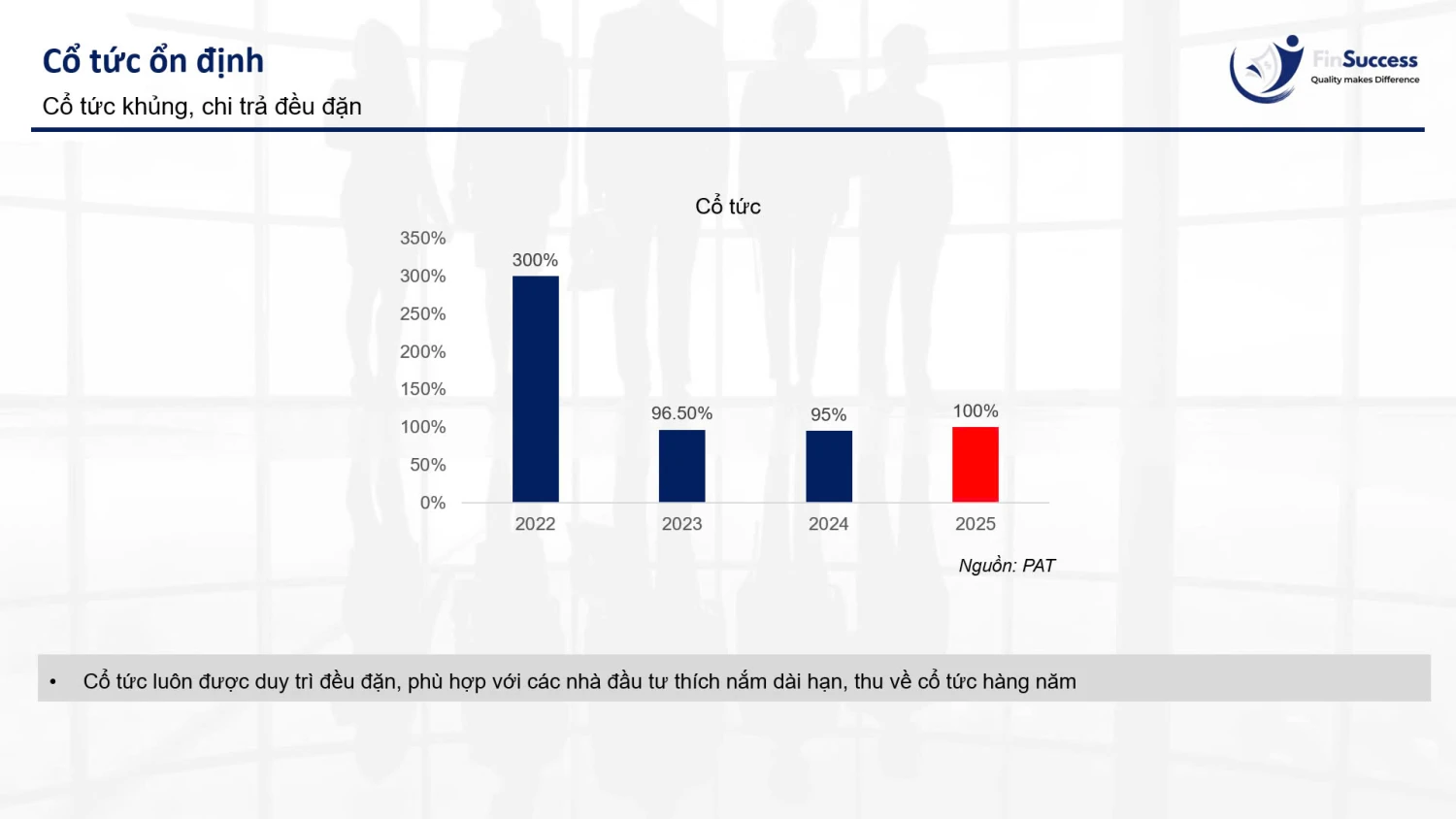

2. Cổ tức ổn định

Cổ tức luôn được duy trì đều đặn, phù hợp với các nhà đầu tư thích nắm dài hạn, thu về cổ tức hàng năm

VI. Định giá

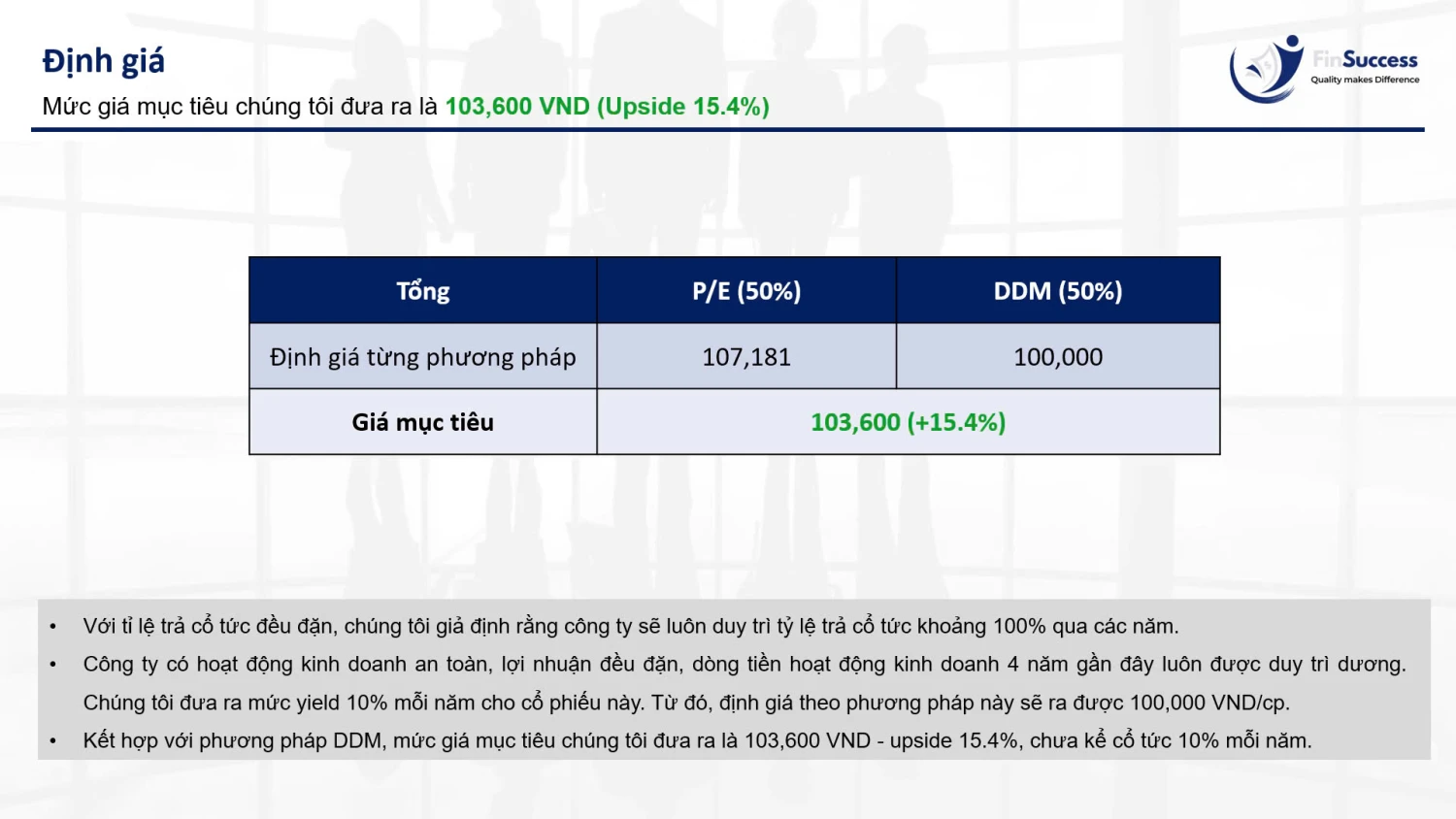

Chúng tôi sử dụng 2 phương pháp định giá là P/E và DDM vì lợi nhuận và cổ tức đều đặn qua các năm. Với LNST khoảng 308 tỷ và giá đóng cửa ngày 11/04/2025 là 89,800 VND/cp, P/E forward năm 2025 sẽ là 7.3x, thấp hơn P/E trung vị 5 năm là 19% -> Giá trị nội tại của cổ phiếu theo phương pháp này là 107,181 VND/cp. Lý do và cách dự phóng lợi nhuận chi tiết sẽ nằm trong báo cáo full của Team.

Với tỉ lệ trả cổ tức đều đặn, chúng tôi giả định rằng công ty sẽ luôn duy trì tỷ lệ trả cổ tức khoảng 100% qua các năm. Công ty có hoạt động kinh doanh an toàn, lợi nhuận đều đặn, dòng tiền hoạt động kinh doanh 4 năm gần đây luôn được duy trì dương. Chúng tôi đưa ra mức yield 10% mỗi năm cho cổ phiếu này. Từ đó, định giá theo phương pháp này sẽ ra được 100,000 VND/cp. Kết hợp với phương pháp DDM, mức giá mục tiêu chúng tôi đưa ra là 103,600 VND - upside 15.4%, chưa kể cổ tức 10% mỗi năm.

Tuy nhiên, có một vài rủi ro như rủi ro liên quan đến việc PAT đang phải phụ thuộc vào nguồn quặng apatit từ DGC, Team đánh giá rủi ro này không quá lớn khi tỉ lệ sở hữu của nhà ông Huyền (Chủ tịch HĐQT của DGC) ở PAT lên đến 68% (bao gồm cả công ty con của DGC là DLC). Bên cạnh đó, rủi ro về việc những DN hóa chất như PAT bị ảnh hưởng nhiều bởi giá hàng hóa, NĐT nên theo dõi giá P4 thường xuyên. Cuối cùng, với việc FinSuccess đánh giá tích cực ở triển vọng giá P4 phục hồi trong năm nay cũng như việc PAT luôn duy trì được tỷ lệ trả cổ tức đều đặn, Team tin rằng đây sẽ là một cơ hội đầu tư phù hợp cho anh chị nào thích những DN hoạt động kinh doanh ổn định, nhận cổ tức đều đặn hàng năm. Anh/chị nào cần report chi tiết vui lòng liên hệ Team để Team hỗ trợ ạ!