KQKD Q1.2026 & KẾ HOẠCH 2026

- KQKD Q1.2026: doanh thu hợp nhất quý 1 đạt trên 3,500 tỷ, lãi trước thuế ước trên 400 tỷ đồng

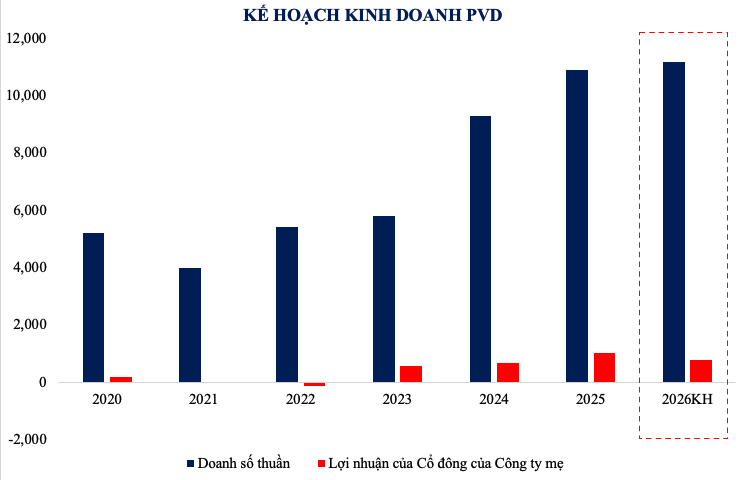

- Kế hoạch kinh doanh 2026: doanh thu hợp nhất 11.185 tỷ đồng và lợi nhuận sau thuế 800 tỷ đồng. So với kết quả thực hiện năm 2025, chỉ tiêu doanh thu giảm khoảng 3% trong khi lợi nhuận giảm 24%.

Kế hoạch này được xây dựng trên các giả định thận trọng,

- Giá dầu Brent bình quân năm 2026 ở mức khoảng 56 USD/thùng, thấp hơn đáng kể so với mức xấp xỉ 69 USD/thùng của năm trước, trong khi mặt bằng lãi suất vẫn duy trì ở mức cao và cạnh tranh trong ngành dịch vụ khoan ngày càng gay gắt.

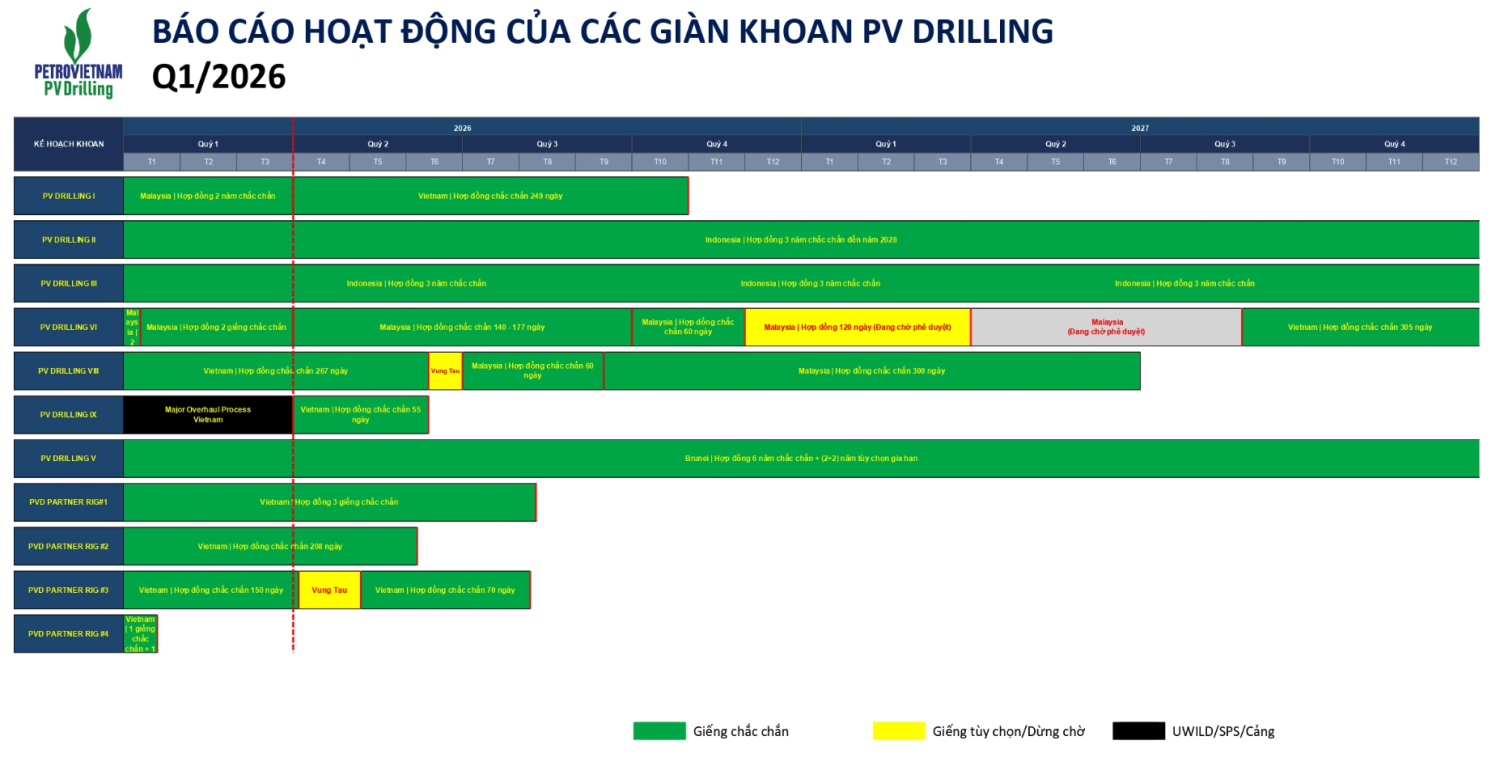

- 5 giàn khoan hoạt động xuyên suốt, PVD IX đi vào vận hành từ Q2/2026. Đơn giá giàn khoan trung bình là 90kUSD/ngày

- 1 giàn khoan TAD hoạt động xuyên suốt tại Brunei

*Note: Với kết quả quý 1 tích cực, và giá dầu neo ở mức cao, BLĐ sẽ điều chỉnh kế hoạch cả năm đi lên, và kì vọng kết quả 2026 sẽ cao hơn 2025.

NHẬN ĐỊNH THỊ TRƯỜNG KHOAN 2026

- Bối cảnh năm 2026 được xây dựng trên giả định tăng trưởng kinh tế toàn cầu khoảng 3,1%–3,2% theo ước tính của IMF và OECD, song đi kèm với nhiều yếu tố bất định như địa chính trị, xu hướng bảo hộ thương mại và rủi ro gián đoạn nguồn cung năng lượng.

- Thị trường khoan khu vực Đông Nam Á đang ở trạng thái cân bằng cung – cầu, nhưng có thể xuất hiện thiếu hụt cục bộ trong một số thời điểm. Giá thuê giàn giảm nhẹ trong quý đầu năm trước khi có thể phục hồi về vùng 95.000–110.000 USD/ngày trong các quý sau. Nhu cầu khoan duy trì xu hướng tăng trung và dài hạn nhờ các dự án lớn như Lô B – Ô Môn, Sư Tử Trắng 2B hay Đại Hùng P3…

HOẠT ĐỘNG CÁC GIÀN KHOAN & GIÁ THUÊ GIÀN

1. Các giàn sở hữu đều đang có việc

- Các giàn PVD I, II, III, và VI tiếp tục thực hiện hợp đồng dài hạn

- 2 giàn mới đầu tư thì đã nhận hợp đồng ngay:

- (1) PVD VIII: sau hợp đồng tại Việt Nam đến hết Q2.2026, thì sẽ tiếp tục kí hợp đồng tại Malaysia đến hết Q2.2027

- (2) PVD IX: hoàn thành tái khởi động Q1.2026, nhận hợp đồng tại Việt Nam đến hết T5.2026. Sau đó, BLĐ cho biết giàn này cũng sẽ tiếp tục nhận hợp đồng tại Malaysia.

2. Giá cho thuê giàn

- BLĐ cho biết đầu năm 2026 giá cho thuê giàn ở mức thấp và đã tăng lên mức 90.000USD/ngày, và kì vọng sẽ không giảm thấp hơn

- Theo BLĐ, việc dự đoán giá cho thuê rất khó vì dao động thất thường, vì thế mục tiêu của PVD là tối ưu utilization rate, thay vì hướng đến tỉ lệ day rate cao.

DỒN LỰC ĐẦU TƯ 2026 & TĂNG VỐN

- Tổng mức đầu tư dự kiến: 4,229 tỷ đồng, tăng gần 44% so với thực hiện năm 2025. Trong đó các hạn mục đầu tư chính bao gồm

- Đầu tư thêm giàn tự nâng PVD X: 2,252 tỉ đồng (vốn vay là 1.576 tỉ). PVD kì vọng giàn mới này sẽ có việc ngay trong 2027

- Mua lại vốn góp của Các bên BCC: 480 tỉ đồng

- Để cân đối nguồn vốn và dòng tiền, đại hội thông qua phương án không chia cổ tức năm 2025, tức sẽ giữ lại phần lợi nhuận hơn 708 tỷ đồng. Với cổ tức năm 2026, Doanh nghiệp sẽ xem xét để trình tại ĐHĐCĐ 2027, tùy thuộc vào kết quả kinh doanh, nhu cầu đầu tư và dòng tiền.

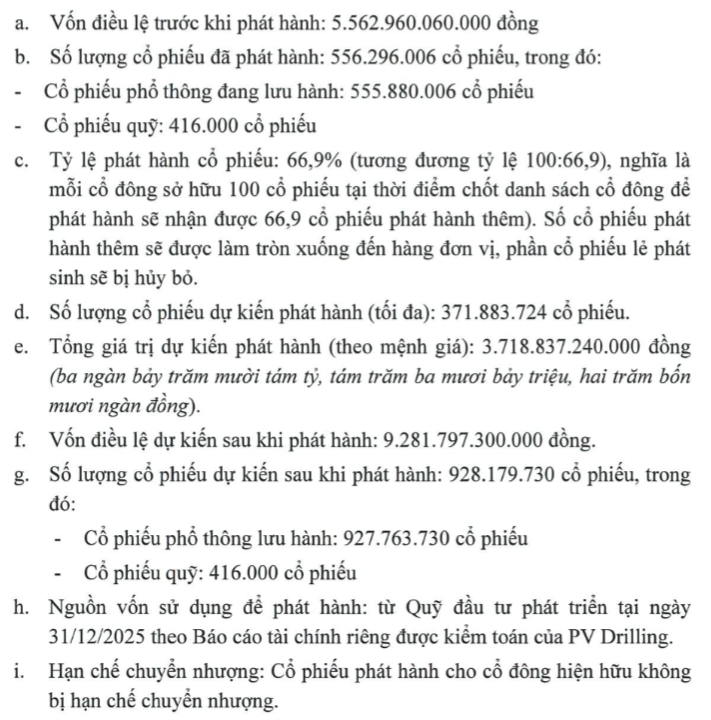

- PHÁT HÀNH CỔ PHIẾU TĂNG VỐN

PHIÊN THẢO LUẬN

1. Vì sao PVD mua lại các giàn khoan cũ từ bên khác trong khi họ đang thoái dần khỏi mảng này ?

Theo lãnh đạo PVD, các công ty lớn quốc tế hiện đang thoái vốn khỏi mảng khoan truyền thống để tập trung vào khoan nước sâu, nơi tiềm năng lợi nhuận cao hơn. Tuy nhiên, PVD lại nhìn thấy cơ hội từ việc mua lại các giàn khoan cũ này, vì chúng vẫn còn giá trị và có thể duy trì hoạt động trong một thời gian dài. Hơn nữa, tỷ lệ EBITDA và vòng quay đầu tư cho thấy đây là một cơ hội có lợi. Nếu các công ty tiếp tục thoái vốn, thị trường giàn khoan sẽ trở nên thiếu hụt, tạo ra cơ hội lớn cho những đơn vị như PVD.

2. Giàn khoan TAD sẽ hết hợp đồng với Brunei ?

Mặc dù hợp đồng với Brunei có thể kết thúc, nhưng PVD đã chuẩn bị kế hoạch tiếp tục hoạt động cho giàn khoan này bằng cách ký kết các hợp đồng mới với các đối tác khác. Ngoài việc ký hợp đồng trực tiếp, một số công ty nhỏ cũng có thể tiếp tục hợp tác hoặc PVD có thể mua lại cổ phần từ các đối tác để duy trì hoạt động của giàn khoan.

3. Bên cạnh cho thuê giàn khoan tại lô B, thì các hoạt động khác tại dự án này có mức phân bổ chi phí như thế nào?

Với 1 giếng khoan, chi phí cho giàn khoan tại dự án Lô B chiếm khoảng 35-40% tổng chi phí, trong khi các dịch vụ kỹ thuật tương đương cũng chiếm phần trăm tương tự. Các mảng chi phí khác như logistics và dịch vụ hỗ trợ chiếm khoảng 20-30%. Tuy nhiên, PVD không kỳ vọng sẽ chiếm lĩnh toàn bộ các hợp đồng tại Lô B, mà sẽ tập trung vào việc tăng tỷ trọng hợp đồng để đảm bảo tối ưu hóa lợi nhuận trong khi giữ vững sự hiện diện ở khu vực này.

4. Triển vọng thuê giàn khoan tại Trung Đông

Nếu tình hình Trung Đông ổn định và không có xung đột, khu vực này sẽ có tiềm năng phát triển mạnh mẽ trong ngành khoan dầu, vì nhu cầu giàn khoan sẽ gia tăng. Tuy nhiên, các kế hoạch trong khu vực này đã bị tạm ngưng do những biến động chính trị. PVD dự đoán rằng khi tình hình ổn định, sẽ có một làn sóng tăng trưởng về nhu cầu giàn khoan. Trong thời gian chờ đợi, công ty nhận thấy đây là cơ hội M&A (mua lại và sáp nhập), khi các công ty gặp khó khăn vì chiến tranh phải thoái vốn, tạo ra cơ hội cho PVD thu mua các tài sản giá trị.

5. Chia sẻ thêm về phát triển dịch vụ và các gói dịch vụ trong, ngoài nước, đặc biệt là dịch vụ sửa giếng

Thị trường trọng tâm của PVD hiện nay là khu vực Đông Nam Á, trong đó Malaysia và Indonesia là hai thị trường chính.

- Tại Malaysia, PVD đã hoạt động trong thời gian dài và xây dựng được uy tín nhất định. Doanh nghiệp cũng đã thành lập đối tác tại thị trường này, tuy nhiên hoạt động liên doanh vẫn đang trong giai đoạn triển khai và cần thêm thời gian để hiện thực hóa.

- Tại Indonesia, PVD đã thành lập công ty liên doanh và hiện có hai giàn khoan đang hoạt động theo các hợp đồng dài hạn. Môi trường hợp tác tại đây tương đối thuận lợi, tuy nhiên doanh nghiệp vẫn đang trong quá trình thích nghi với các quy định pháp lý và thuế tương đối phức tạp.

Đối với mảng dịch vụ sửa giếng, PVD dự kiến hoàn thành giàn sửa giếng do doanh nghiệp đầu tư vào khoảng tháng 6/2026. Nhu cầu đối với dịch vụ này tại Malaysia là rất lớn, trong khi tại Việt Nam cũng có tiềm năng, với các khách hàng như Vietsovpetro và Cửu Long.