Tổng hợp nội dung ĐHCĐ của FPT

Kế hoạch kinh doanh trong năm 2026:

- ĐHCĐ đã thông qua kế hoạch doanh thu năm 2026 đạt 58.580 tỷ đồng (tăng 16% so với cùng kỳ). Lợi nhuận trước thuế (LNTT) mục tiêu đạt 11.629 tỷ đồng (tăng 15% so với cùng kỳ).

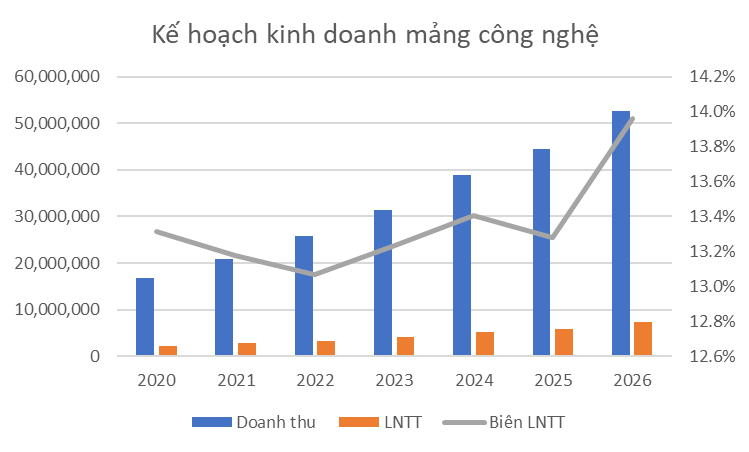

- Phân tích chi tiết, doanh thu mảng Công nghệ đạt 52.650 tỷ (+18% svck) vẫn đóng vai trò trụ cột tăng trưởng, LNTT đạt 7.350 (+25% svck) nhờ biên LNTT kỳ vọng cải thiện lên mức hơn 14% (bao gồm cả mảng CNTT nước ngoài và trong nước. Mảng đầu tư, giáo dục & khác đặt kế hoạch doanh thu đạt 5.930 (-3% svck), LNTT đạt 4.279 tỷ (+1 % svck) do cơ sở hợp nhất thay đổi đối với FOX thành công ty liên doanh liên kết.

- Thay đổi hạch toán: Các chỉ tiêu này được tính toán trên cơ sở so sánh tương đương (Like-For-Like), trong đó FPT Telecom (FOX) không còn được hợp nhất toàn bộ mà chuyển sang ghi nhận theo phương pháp vốn chủ sở hữu (vào khoản mục Giáo dục, đầu tư & khác). Việc ngừng hợp nhất FOX sẽ giúp FPT củng cố chất lượng bảng cân đối kế toán do đặc thù ngành viễn thông đòi hỏi đầu tư hạ tầng nặng hơn.

- Lưu ý rủi ro: Ban lãnh đạo cho biết các mục tiêu này được xây dựng trên "kịch bản tích cực". Nếu xung đột tại Trung Đông kéo dài làm suy yếu nhu cầu tại Mỹ và khu vực châu Á - Thái Bình Dương (APAC), công ty có thể sẽ phải điều chỉnh giảm kế hoạch vào cuối năm.

Kế hoạch đầu tư trong năm 2026

- Kế hoạch vốn đầu tư: FPT dự kiến giải ngân tổng cộng 7.200 tỷ đồng trong năm 2026. Trong đó, 4.200 tỷ đồng dành cho mảng Công nghệ (mở rộng văn phòng tại Hà Nội, TP.HCM, Bình Định và R&D) và 3.000 tỷ đồng cho mảng Giáo dục (thành lập thêm các trường mới).

Chiến lược Kinh doanh cốt lõi: "AI-First"

- Trọng tâm công nghệ: Trí tuệ nhân tạo (AI) là ưu tiên cốt lõi trong 5 trụ cột chiến lược của FPT năm 2026 (bên cạnh thiết bị bay không người lái, dữ liệu, công nghệ đường sắt, lượng tử & an ninh mạng).

- Thành tựu và định hướng AI: Mảng AI và Dữ liệu đã ghi nhận doanh thu 2.612 tỷ đồng trong năm 2025 (tăng 41% so với cùng kỳ). Hai nhà máy AI của FPT tại Việt Nam và Nhật Bản hiện lọt top 40 toàn cầu của NVIDIA. Công ty không chú trọng mở rộng thêm nhà máy AI mới mà tập trung cung cấp giải pháp AI toàn diện (full-stack).

- Lộ trình ứng dụng AI: FPT định hướng đưa khách hàng từ mức "số hóa phân mảnh" (công cụ AI hỗ trợ cá nhân rời rạc năm 2025) tiến tới triển khai AI trên diện rộng cấp doanh nghiệp trong năm 2026, và hướng tới mô hình doanh nghiệp AI-native (sử dụng AI tổng quát để vận hành toàn bộ) trong 5-10 năm tới.

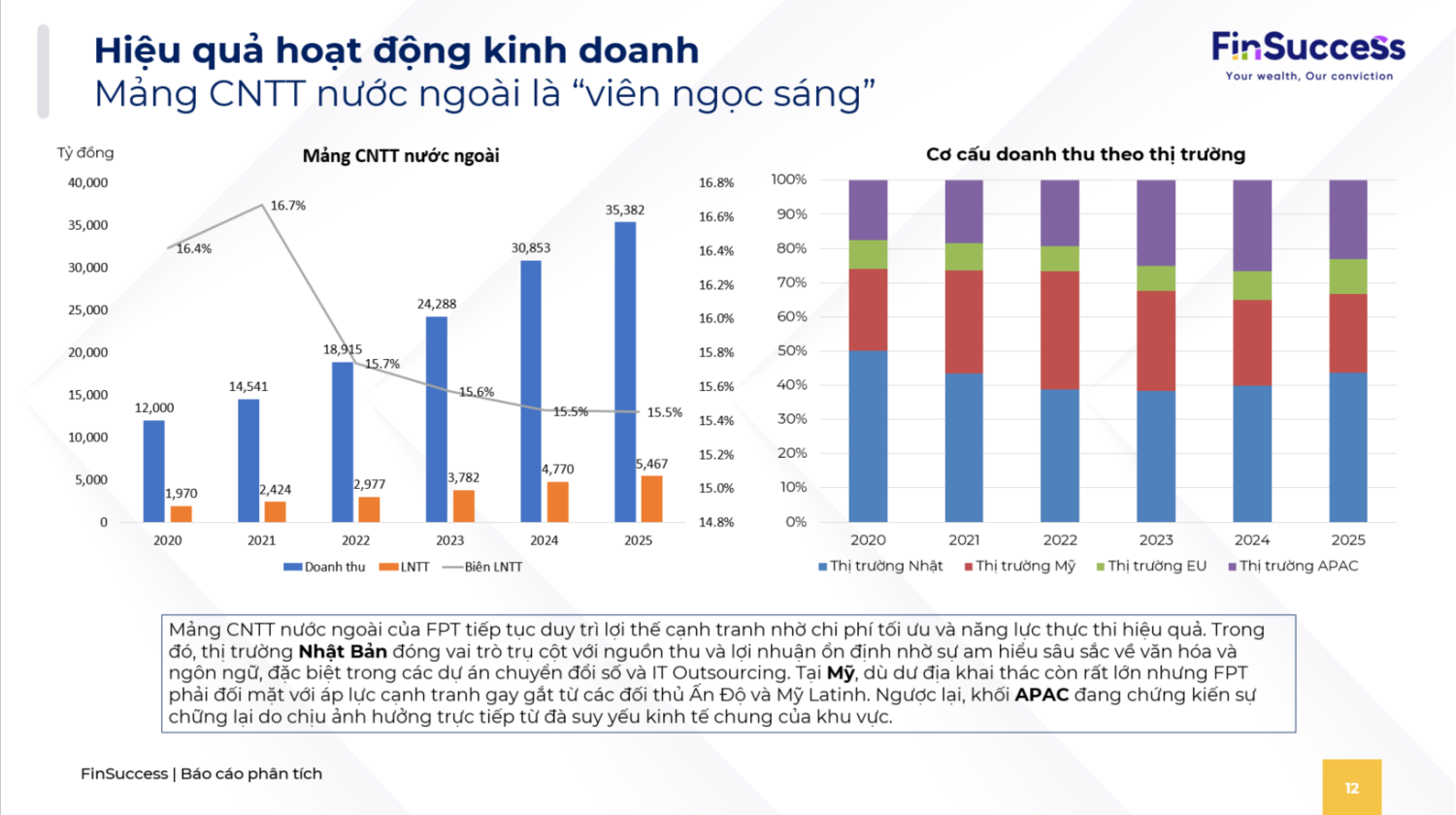

- Động lực thị trường: Nhật Bản (chiếm 44% doanh thu CNTT nước ngoài) và thị trường EU được kỳ vọng là động lực tăng trưởng chính nhờ nhu cầu ứng dụng AI và chuyển đổi số tăng mạnh ở các doanh nghiệp.

Chiến lược các mảng kinh doanh khác

- CNTT trong nước: FPT sẽ tăng cường tham gia các dự án chuyển đổi số của khu vực công (chính phủ, địa phương) và mở rộng hệ sinh thái giải pháp "Made by FPT".

- Giáo dục: Mở rộng hệ thống mạng lưới trường học và đưa AI vào hoạt động giảng dạy (mô hình lớp học đảo ngược).

- Viễn thông (FPT Telecom): Vận hành hàng ngày vẫn do đội ngũ FPT quản lý. Công ty kỳ vọng hưởng lợi từ các dự án hạ tầng quốc gia (ví dụ: dịch vụ tín hiệu báo cháy) khi có sự tham gia sâu hơn của Bộ Công an.

Chính sách Cổ tức, Cổ phiếu & Nhân sự HĐQT

- Cổ tức 2025 - 2026: Thông qua cổ tức tiền mặt năm 2025 là 2.000 VNĐ/cp (1.000 VNĐ trả trong quý 2/2026) và kế hoạch 2026 chia tiền mặt tối đa 2.000 VNĐ/cp. Công ty cũng sẽ chia cổ tức bằng cổ phiếu tỷ lệ 10% chậm nhất vào quý 3/2026.

- ESOP: ĐHCĐ thông qua chương trình ESOP 3 năm (giai đoạn phát hành 2027-2029) với tỷ lệ pha loãng tối đa 0,5%/năm. Cổ phiếu có giá 10.000 VNĐ/cp và bị hạn chế chuyển nhượng trong 3 năm.

- Nhân sự HĐQT: Bổ nhiệm ông Toshikazu Nambu (Phó Chủ tịch Tập đoàn Sumitomo) làm thành viên HĐQT thay ông Hiroshi Yokotsuka. Động thái này được kỳ vọng sẽ củng cố sâu rộng mạng lưới của FPT tại thị trường Nhật Bản.

Đánh giá triển vọng của FPT dưới góc nhìn của Finsuccess

- Thị trường Nhật vẫn đóng vai trò chủ lực của FPT, khi đây là thời điểm gặt hái nhưng đơn hàng lớn hơn sau một thời gian dài xây dựng nền móng vững chắc (thị trường Nhật vẫn có nhu cầu lớn để chuyển đổi số quốc gia, đặc biệt với hệ thống sử dụng COBOL). Sự suy yếu ở thị trường Mỹ (do các công ty công nghệ ưu tiên nearshore và offshore từ Ấn Độ vì phù hợp giờ giấc làm việc) và Singapore (chủ yếu do tổng cầu tại khu vực APAC suy yếu, cạnh tranh mạnh hơn từ Indonesia) không mang tính dài hạn, FPT hiện đang thực hiện chiến lược M&A các công ty phần mềm Mỹ để chuyển sang hình thức Outcome-based (làm việc trực tiếp với công ty Mỹ, phần nặng code sẽ đưa về VN offshore), kỳ vọng sẽ tái định hình lại bức tranh tăng trưởng.

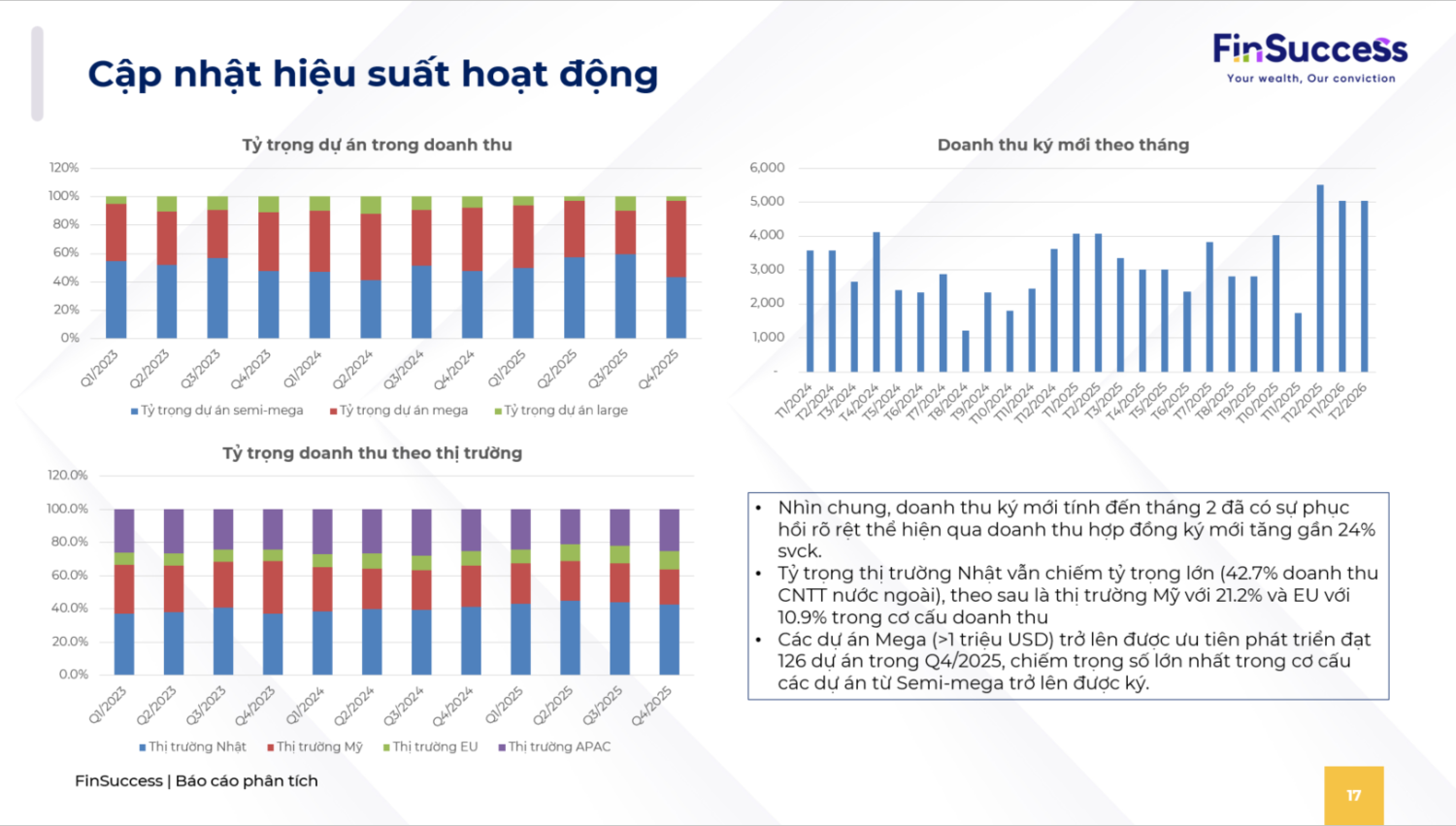

- Tỷ trọng dự án Semi-mega tăng dần, lấn át các dự án nhỏ. Trong 2T/2026 doanh thu ký mới tăng mạnh 24% svck, thị trường Nhật vẫn bền bỉ và ổn định, EU đang thâm nhập mạnh, Mỹ và APAC đang tái cấu trúc cục bộ.

- Giai đoạn 2022-2023: Bất chấp vĩ mô xấu, FPT duy trì tốc độ tăng trưởng lợi nhuận >20% bất chấp sự suy thoái mạnh của thị trường lúc đó nhờ vị thế mạnh trong ngành CNTT

- Giai đoạn 2026: FPT đặt kế hoạch kinh doanh 2026 với mục tiêu 15% (thấp hơn trung bình các năm trước), trong đó khối công nghệ vẫn là động lực chính nhưng dư địa tăng 2x% không còn lớn.

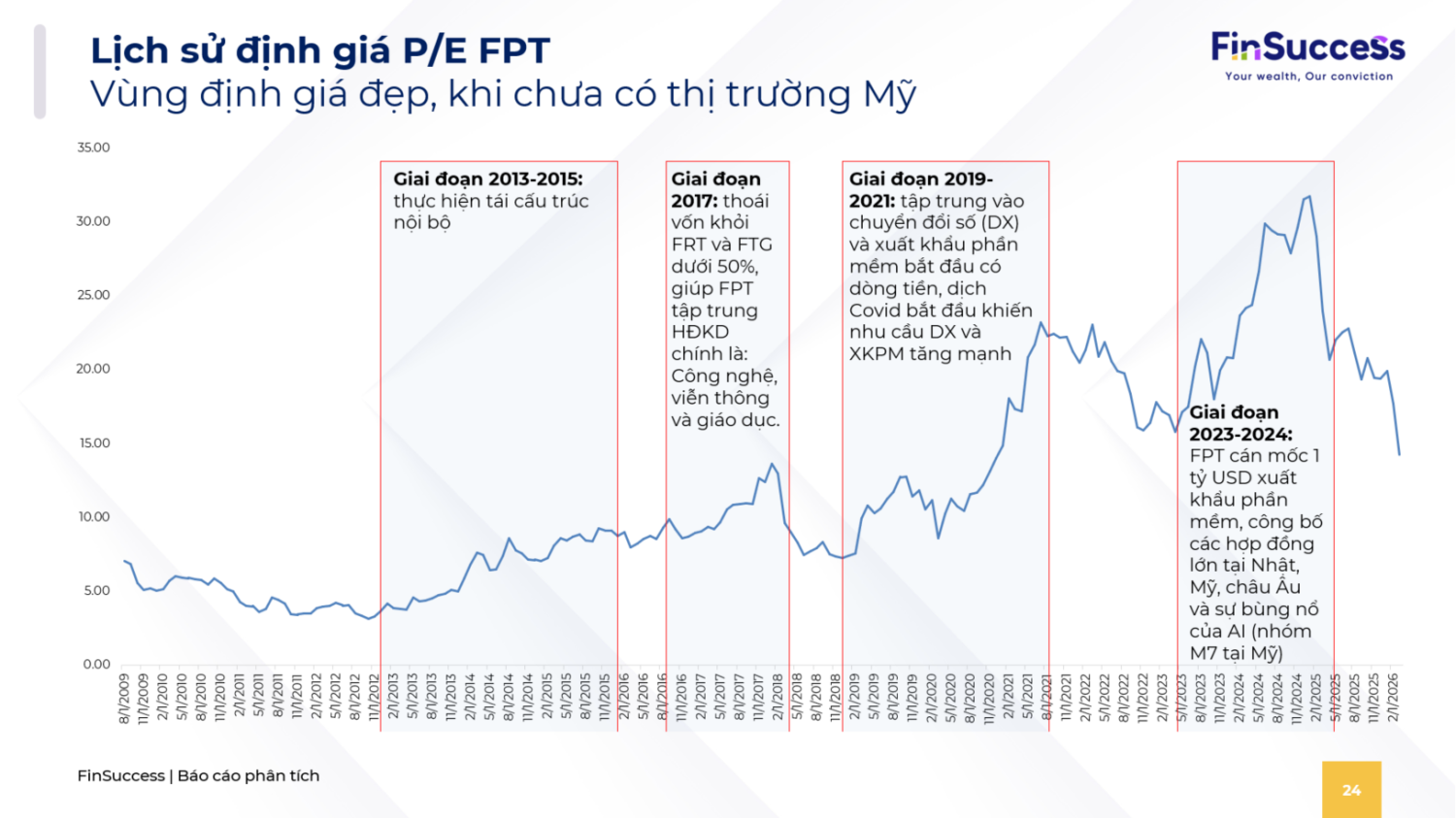

-> FPT là một cơ hội đầu tư với tầm nhìn trung dài hạn, khi hệ số PEG hiện <1. Hiện định giá P/E forward của FPT thấp hơn 13 lần trong khi kế hoạch tăng trưởng tích cực đạt 15% đóng góp lớn bởi mảng Công nghệ (T2/2026 đạt hơn 10.000 tỷ tăng trưởng gần 24% svck), các hợp đồng ký mới cũng có xu hướng trên 1 triệu USD, theo ban lãnh đạo chia sẻ giờ đây tại thị trường Nhật các hợp đồng có quy mô lớn hơn (hái quả ngọt) trên 100 triệu USD. Finsuccess kỳ vọng FPT sớm được tái định giá, đợt điều chỉnh mạnh trong năm 2025 đầu 2026 là hệ quả của một cơn sốt công nghệ trong năm 2024, khi hàng loạt công ty M7 tại Mỹ và Ấn Độ đồng loạt lập các đỉnh cao mới.