1. Thảo luận tại ĐHCĐ TCI 2025

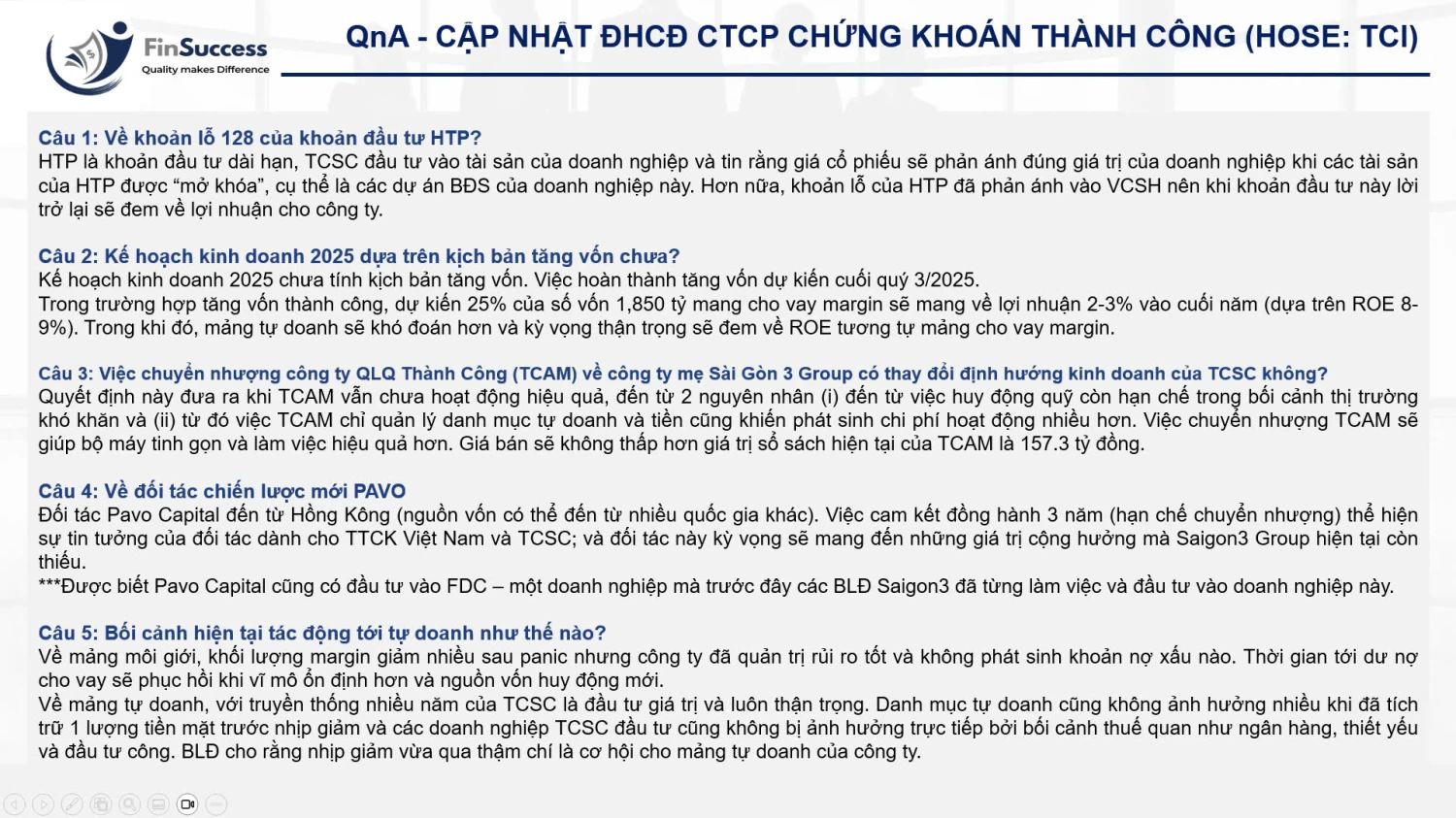

Câu 1: Về khoản lỗ 128 của khoản đầu tư HTP?

HTP là khoản đầu tư dài hạn, TCSC đầu tư vào tài sản của doanh nghiệp và tin rằng giá cổ phiếu sẽ phản ánh đúng giá trị của doanh nghiệp khi các tài sản của HTP được “mở khóa”, cụ thể là các dự án BĐS của doanh nghiệp này. Hơn nữa, khoản lỗ của HTP đã phản ánh vào VCSH nên khi khoản đầu tư này lời trở lại sẽ đem về lợi nhuận cho công ty.

Câu 2: Kế hoạch kinh doanh 2025 dựa trên kịch bản tăng vốn chưa?

Kế hoạch kinh doanh 2025 chưa tính kịch bản tăng vốn. Việc hoàn thành tăng vốn dự kiến cuối quý 3/2025.

Trong trường hợp tăng vốn thành công, dự kiến 25% của số vốn 1,850 tỷ mang cho vay margin sẽ mang về lợi nhuận 2-3% vào cuối năm (dựa trên ROE 8-9%). Trong khi đó, mảng tự doanh sẽ khó đoán hơn và kỳ vọng thận trọng sẽ đem về ROE tương tự mảng cho vay margin.

Câu 3: Việc chuyển nhượng công ty QLQ Thành Công (TCAM) về công ty mẹ Sài Gòn 3 Group có thay đổi định hướng kinh doanh của TCSC không?

Quyết định này đưa ra khi TCAM vẫn chưa hoạt động hiệu quả, đến từ 2 nguyên nhân (i) đến từ việc huy động quỹ còn hạn chế trong bối cảnh thị trường khó khăn và (ii) từ đó việc TCAM chỉ quản lý danh mục tự doanh và tiền cũng khiến phát sinh chi phí hoạt động nhiều hơn. Việc chuyển nhượng TCAM sẽ giúp bộ máy tinh gọn và làm việc hiệu quả hơn. Giá bán sẽ không thấp hơn giá trị sổ sách hiện tại của TCAM là 157.3 tỷ đồng.

Câu 4: Về đối tác chiến lược mới PAVO

Đối tác Pavo Capital đến từ Hồng Kông (nguồn vốn có thể đến từ nhiều quốc gia khác). Việc cam kết đồng hành 3 năm (hạn chế chuyển nhượng) thể hiện sự tin tưởng của đối tác dành cho TTCK Việt Nam và TCSC; và đối tác này kỳ vọng sẽ mang đến những giá trị cộng hưởng mà Saigon3 Group hiện tại còn thiếu.

***Được biết Pavo Capital cũng có đầu tư vào FDC – một doanh nghiệp mà trước đây các BLĐ Saigon3 đã từng làm việc và đầu tư vào doanh nghiệp này.

Câu 5: Bối cảnh hiện tại tác động tới tự doanh như thế nào?

Về mảng môi giới, khối lượng margin giảm nhiều sau panic nhưng công ty đã quản trị rủi ro tốt và không phát sinh khoản nợ xấu nào. Thời gian tới dư nợ cho vay sẽ phục hồi khi vĩ mô ổn định hơn và nguồn vốn huy động mới.

Về mảng tự doanh, với truyền thống nhiều năm của TCSC là đầu tư giá trị và luôn thận trọng. Danh mục tự doanh cũng không ảnh hưởng nhiều khi đã tích trữ 1 lượng tiền mặt trước nhịp giảm và các doanh nghiệp TCSC đầu tư cũng không bị ảnh hưởng trực tiếp bởi bối cảnh thuế quan như ngân hàng, thiết yếu và đầu tư công. BLĐ cho rằng nhịp giảm vừa qua thậm chí là cơ hội cho mảng tự doanh của công ty.

2. Tài chính và đánh giá của FinSuccess

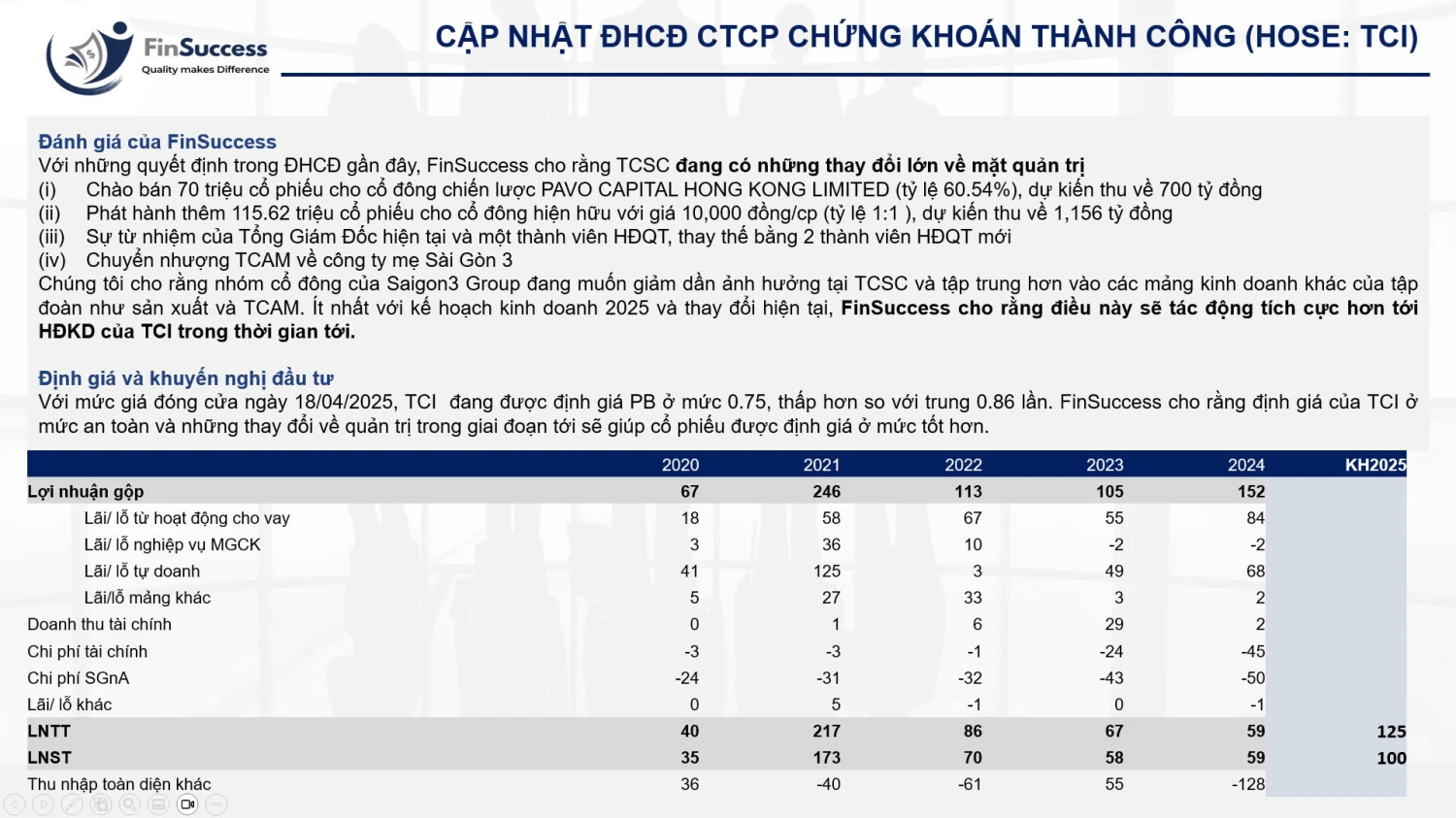

Đánh giá của FinSuccess

Với những quyết định trong ĐHCĐ gần đây, FinSuccess cho rằng TCSC đang có những thay đổi lớn về mặt quản trị

Chúng tôi cho rằng nhóm cổ đông của Saigon3 Group đang muốn giảm dần ảnh hưởng tại TCSC và tập trung hơn vào các mảng kinh doanh khác của tập đoàn như sản xuất và TCAM. Ít nhất với kế hoạch kinh doanh 2025 và thay đổi hiện tại, FinSuccess cho rằng điều này sẽ tác động tích cực hơn tới HĐKD của TCI trong thời gian tới.

Định giá và khuyến nghị đầu tư

Với mức giá đóng cửa ngày 18/04/2025, TCI đang được định giá PB ở mức 0.75, thấp hơn so với trung 0.86 lần. FinSuccess cho rằng định giá của TCI ở mức an toàn và những thay đổi về quản trị trong giai đoạn tới sẽ giúp cổ phiếu được định giá ở mức tốt hơn.