Một số điểm đáng chú ý tại ĐHCĐ DBD 2025

1. Kết quả kinh doanh 1Q2025

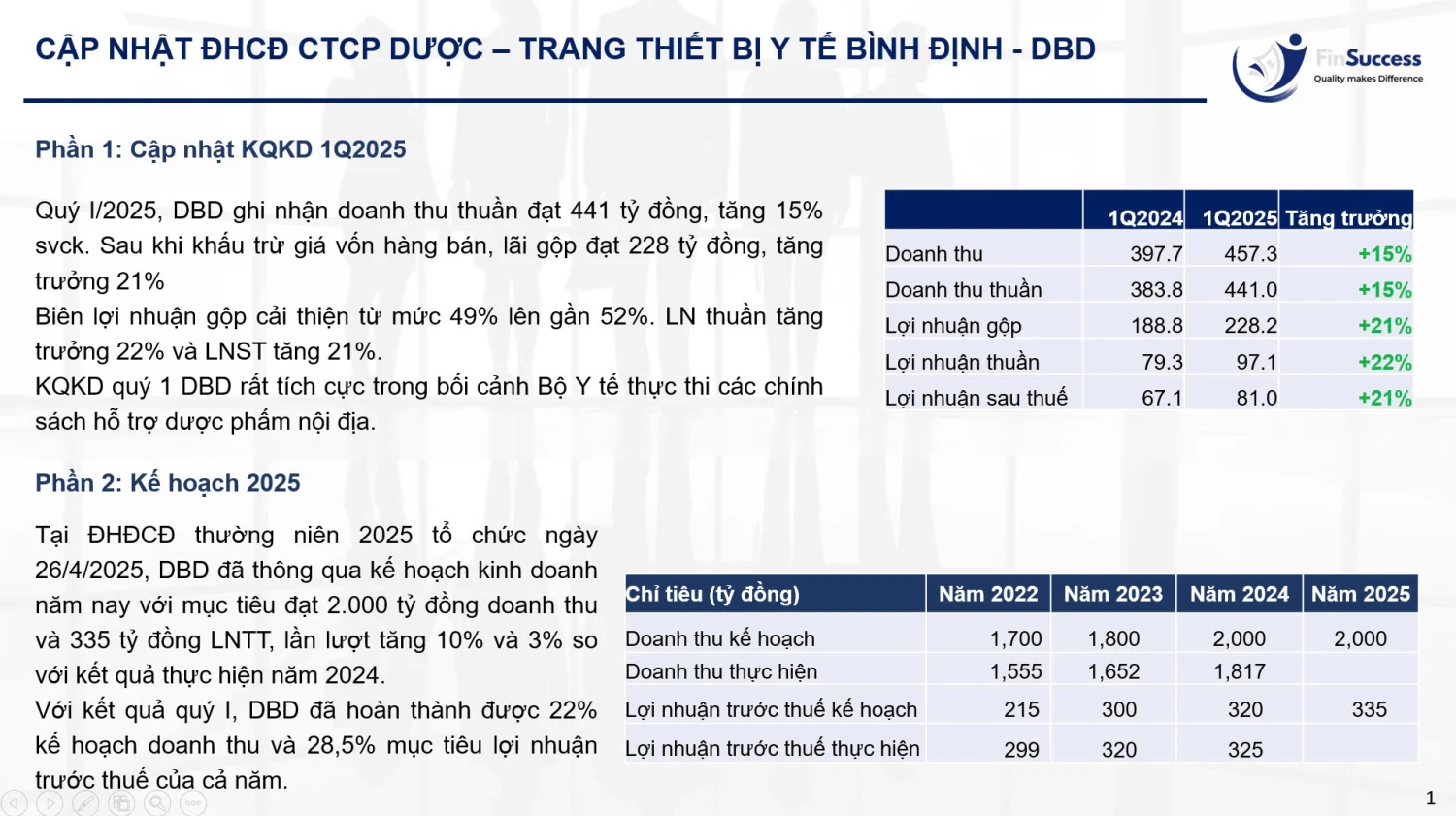

Quý I/2025, DBD ghi nhận doanh thu thuần đạt 441 tỷ đồng, tăng 15% svck. Sau khi khấu trừ giá vốn hàng bán, lãi gộp đạt 228 tỷ đồng, tăng trưởng 21%

Biên lợi nhuận gộp cải thiện từ mức 49% lên gần 52%. LN thuần tăng trưởng 22% và LNST tăng 21%.

KQKD quý 1 DBD rất tích cực trong bối cảnh Bộ Y tế thực thi các chính sách hỗ trợ dược phẩm nội địa.

2. Kế hoạch 2025

Tại ĐHĐCĐ thường niên 2025 tổ chức ngày 26/4/2025, DBD đã thông qua kế hoạch kinh doanh năm nay với mục tiêu đạt 2.000 tỷ đồng doanh thu và 335 tỷ đồng LNTT, lần lượt tăng 10% và 3% so với kết quả thực hiện năm 2024. Với kết quả quý I, DBD đã hoàn thành được 22% kế hoạch doanh thu và 28,5% mục tiêu lợi nhuận trước thuế của cả năm.

3. Phần Q&A

Câu 1: Tình hình hoạt động xuất khẩu và mặt hàng chủ yếu?

Doanh thu xuất khẩu 2024 chỉ 21 tỷ (chiếm 1.2%) với sản phẩm là thuốc kháng viêm, thuốc kháng sinh. Các lý do chưa đẩy mạnh được thị trường quốc tế chủ yếu do dây chuyền sản xuất chưa được chứng nhận EU-GMP, còn về tiêu chuẩn WHO-GMP thì cạnh tranh khốc liệt với Trung và Ấn Độ về giá thành sản phẩm.

Câu 2: Đại diện Quỹ đầu tư phát triển Bình Định yêu cầu chi trả cổ tức bằng tiền mặt (theo Nghị định 167) trong khi DBD mong muốn trả bằng cổ phiếu?

Đại hội bỏ phiếu quyết định lựa chọn cổ tức bằng tiền 20% cho năm 2024 dù BLĐ có trình bày vấn đề liên quan nguồn vốn đầu tư các dự án theo kế hoạch. (Quỹ ĐTPT Bình Định cũng e ngại việc cổ tức cổ phiếu làm giảm tỷ lệ sở hữu của mình).

Câu 3: Tình hình kinh doanh quý 1/2025 so với thị trường và 2 dòng thuốc chủ lực là ung thư và dịch thận ntn?

Dù quý 1 daonh thu tăng 25%, lợi nhuận tăng 20% nhưng công ty cũng rất nổ lực để cạnh tranh các DN có dây chuyền EU-GMP. Về thuốc ung thư và dịch thận thị phần đang lần lượt top 1 và top 2 trên toàn quốc.

Câu 4: Khó khăn nếu xảy ra chiến tranh thương mại thế giới?

- Chuỗi cung ứng có thể bị đứt gãy dẫn đến rủi ro vi phạm các gói thầu bệnh viện, nên cần dự trữ nguyên liệu.

- Giá nguyên vật liệu biến động tăng giảm có thể ảnh hưởng tới giá thành sp

- Biến động tỷ giá ảnh hưởng biên lợi nhuận.

Câu 5: Dự án EU-GMP đang chậm tiến độ, vướng mắc vấn đề gì?

Trong quá trình đầu tư nâng cấp các nhà máy để đạt tiêu chuẩn GMP-EU, phần mềm có một số sai sót trong quá trình thẩm định và bảo toàn dữ liệu. Do đó, Công ty cần phải khắc phục và làm lại phần mềm. Đồng thời, nhà máy cũng phải hoạt động liên tục để đáp ứng nhu cầu đặt hàng nên việc sản xuất và khắc phục diễn ra đồng thời, theo đó tiến độ nâng cấp nhà máy sẽ chậm.

Câu 6: Nhóm thuốc viên điều trị ung thư đã đăng ký từ 2024 thì dự kiến khi nào Công ty sẽ hoàn thành việc xin cấp số đăng ký lưu hành nhóm thuốc này?

Năm 2024 Công ty đã tiến hành thủ tục đăng ký cấp số đăng ký lưu hành cho nhóm thuốc viên điều trị ung thư với Cục Quản lý Dược. Hiện hồ sơ đang trong quá trình thẩm định, dự kiến trong quý III/2025 sẽ có kết quả và thời gian cụ thể tùy thuộc vào việc thẩm định của Cục Quản lý Dược.

Câu 7: Hóa chất mà Công ty dùng trong sản xuất được thu mua từ Trung Quốc và Ấn Độ. Vậy tại sao Công ty không lựa chọn thu mua nguyên liệu từ các nước khối Châu Âu để nâng cao chất lượng sản phẩm và thu hút khách hàng hơn?

Việc nhập khẩu nguyên liệu hóa dược 90% chủ yếu là từ Ấn Độ và Trung Quốc là số liệu tính trên toàn ngành dược nói chung. Đối với DBD, nguyên liệu nhập khẩu để sản xuất thuốc ung thư được nhập khẩu chủ yếu từ các quốc gia Châu Âu với tỷ trọng cao vì các nhà cung cấp tại Châu Á không thể cung cấp. Chỉ có một số loại nguyên liệu Công ty mới nhập khẩu từ các nhà cung cấp Ấn Độ và Trung Quốc nhưng với tiêu chí chọn lọc kỹ lưỡng.

4. Đánh giá của FinSuccess

Về core business DBD vẫn đang làm rất tốt trong bối cảnh Bộ Y tế và các ban ngành đặc biệt chú trọng chất lượng và sản phẩm sản xuất từ ngành dược phẩm nội địa. Với kế hoạch xin visa thuốc điều trị ung thư mới (đã xin nhóm thuốc viên điều trị ung thư 2024 dự kiến quý III/2025 có kết quả) thì những năm tới năng lực cạnh tranh của DBD ở kênh ETC mạnh.

Về case thoái vốn nhà nước, ở ĐHCĐ đại diện Quỹ đầu tư phát triển Bình Định cũng bày tỏ sự không mong muốn chi cổ tức bằng cổ phiếu vì làm loãng tỷ lệ sở hữu và suy giảm quyền chi phối của cổ đông nhà nước nên khả năng vẫn chưa thoái trong tgian gần. Một phần nữa cũng trong giai đoạn sáp nhập tỉnh.

Về case bán cho cổ đông chiến lược, vẫn đang làm việc, đủ tài chính thì thiếu hỗ trợ mảng R&D mà đủ R&D thì chưa đồng nhất Tài chính, do đó vẫn cần chờ thêm.