| Nguồn báo cáo | Vietcap |

| Chuyên đề | Báo cáo chiến lược tháng 6.2025 |

| Ngày phát hành | Tháng 6/2025 |

| Chi tiết báo cáo | Tại đây |

| Room Zalo | Tại đây |

Tổng quan thông tin báo cáo chiến lược của Vietcap

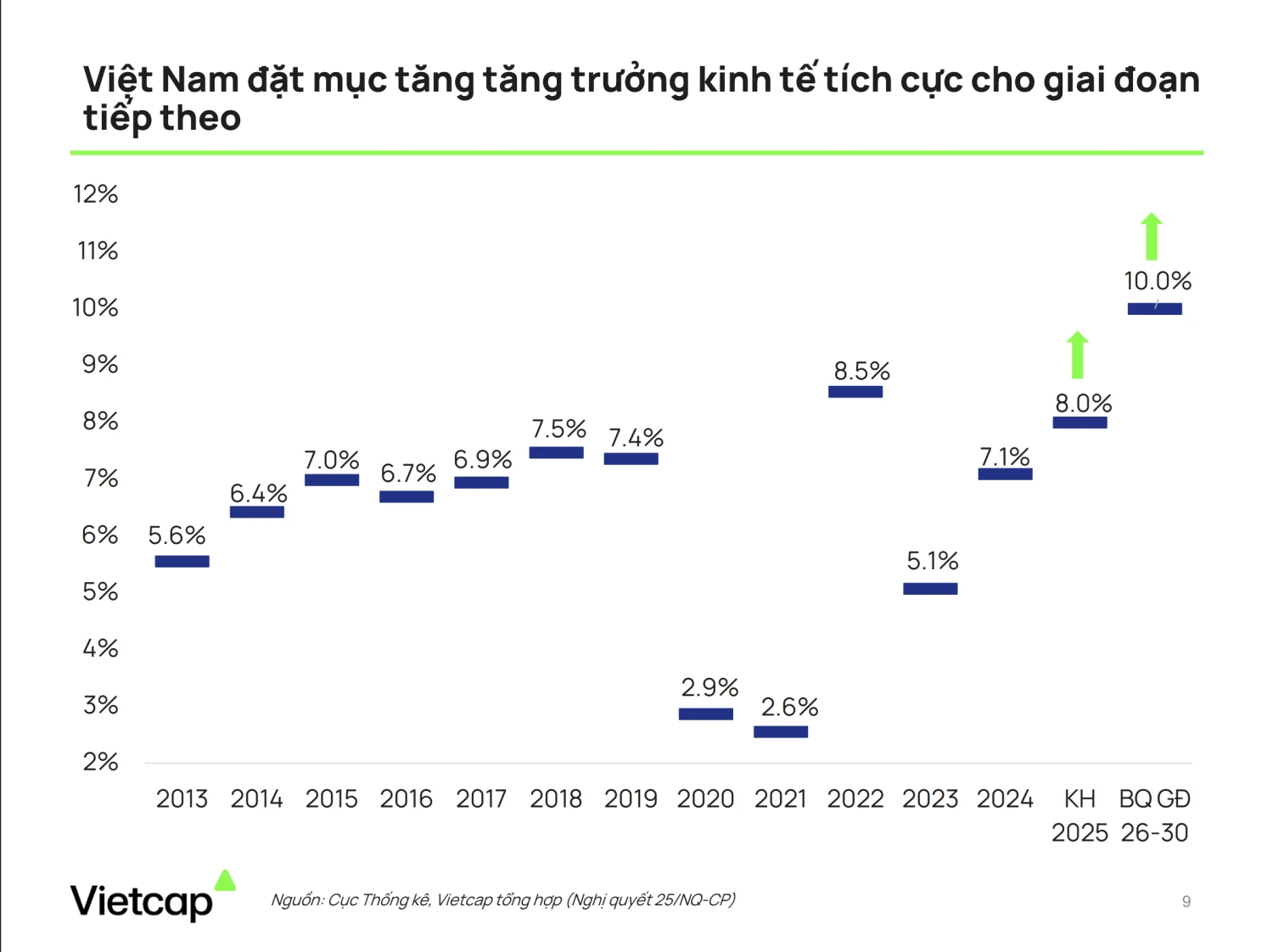

Dự báo tăng trưởng GDP của Việt Nam năm 2025 ở mức 7,2%, nhờ các yếu tố hỗ trợ chính như chính sách tài khóa mở rộng, chính sách tiền tệ nới lỏng và kỳ vọng đàm phán thuế quan thuận lợi với Mỹ. Trong nửa cuối năm 2025, nền kinh tế sẽ đối mặt với một số rủi ro, đáng chú ý nhất là thuế đối ứng từ Mỹ có thể ảnh hưởng tiêu cực đến xuất khẩu và sản xuất. Dù việc hoãn áp thuế 90 ngày có thể thúc đẩy hoạt động nhập hàng trước trong quý 2, nhưng kết quả đàm phán vẫn là yếu tố then chốt quyết định triển vọng xuất khẩu trong thời gian tới. Trong kịch bản cơ sở, kỳ vọng Việt Nam có thể đàm phán để hạ mức thuế xuống 5–10%, thấp hơn mức 13% công bố trước đó và duy trì thấp hơn đáng kể so với mức áp cho Trung Quốc.

Song song đó, Quốc hội đã phê duyệt tăng chi đầu tư phát triển từ ngân sách nhà nước lên 28% so với mức ước giải ngân năm 2024. Việc đẩy mạnh đầu tư công được kỳ vọng sẽ góp phần bù đắp tác động tiêu cực của thuế quan. Chính sách tiền tệ tiếp tục theo hướng nới lỏng, với dự báo trần lãi suất tiền gửi kỳ hạn dưới 6 tháng sẽ duy trì ở mức 4,75% trong giai đoạn 2025–2027. Với dư địa tài khóa lớn (nợ công chỉ 36–37% GDP, thấp hơn trần 60%), Chính phủ có đủ khả năng triển khai thêm các gói hỗ trợ tăng trưởng. Tuy nhiên, triển vọng vẫn đối mặt với nhiều rủi ro như việc Mỹ áp thuế cao hơn kỳ vọng, tăng trưởng toàn cầu yếu, đặc biệt tại Mỹ và Trung Quốc, cùng với các bất ổn địa chính trị. Ngược lại, một số yếu tố có thể hỗ trợ tích cực cho tăng trưởng bao gồm thuế quan thấp hơn dự kiến, tiêu dùng nội địa và bất động sản phục hồi nhanh, cũng như môi trường thương mại toàn cầu được cải thiện.

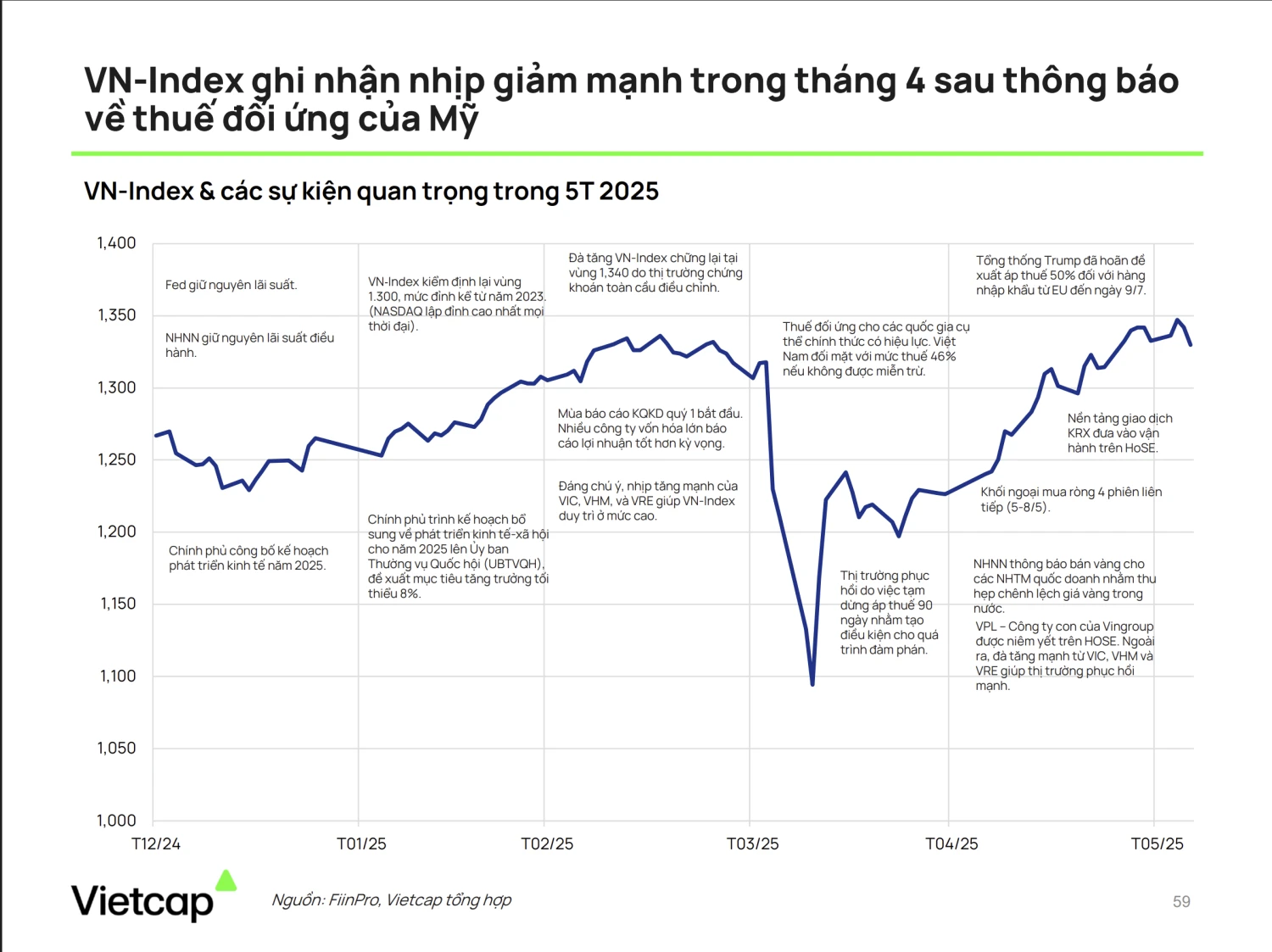

Về thương mại, điều chỉnh giảm dự báo tăng trưởng xuất khẩu năm 2025 từ 6,5% xuống 5,0% và giữ nguyên nhập khẩu ở mức 7,0%, tương đương thặng dư thương mại 18,6 tỷ USD. Dự báo thương mại sẽ cải thiện trong năm 2026–2027 với tăng trưởng xuất khẩu đạt 7–8,5% và nhập khẩu 7,5–8,5%. FDI giải ngân được điều chỉnh giảm nhẹ từ 7,5% xuống 5,7%/năm, đạt khoảng 26–30 tỷ USD mỗi năm, do các nhà đầu tư còn thận trọng với kết quả đàm phán thuế. Tuy vậy, dòng vốn này vẫn ổn định nhờ lợi thế của Việt Nam trong chiến lược đa dạng hóa chuỗi cung ứng khỏi Trung Quốc. Tỷ giá USD/VND dự kiến tăng 2%/năm trong giai đoạn 2025–2027 do xuất khẩu yếu, thặng dư thương mại thấp và áp lực từ đồng CNY mất giá. Trên thị trường chứng khoán, VN-Index được điều chỉnh mục tiêu về mức 1.420 điểm trong năm 2025 và 1.570 điểm trong năm 2026, phản ánh rủi ro từ thuế quan và điều chỉnh lợi nhuận doanh nghiệp. Sau nhịp điều chỉnh sâu trong tháng 4, thị trường đã phục hồi trong tháng 5 nhờ Chính phủ phản ứng nhanh và các tín hiệu tích cực từ vòng đàm phán kỹ thuật thứ ba với Mỹ.

Về chiến lược đầu tư, chúng tôi tiếp tục ưu tiên nhóm cổ phiếu Ngân hàng (MBB, TCB, STB, CTG, VCB, VPB), Tiêu dùng (FRT, MWG, PNJ, MSN), Công nghệ (FPT), và các mã hưởng lợi từ đầu tư công như HPG, KDH, NLG. Nếu đàm phán thuế quan diễn biến thuận lợi, danh mục khuyến nghị sẽ mở rộng sang các doanh nghiệp đầu ngành đang bị định giá thấp do rủi ro ngắn hạn. Ngoài ra, chúng tôi cũng đánh giá cao các mã cổ phiếu trong các lĩnh vực tiềm năng như DGC, TLG (sản xuất), ACV, AST (vận tải), PVS, PLX (dầu khí), HDG, QTP (điện, nước) và BMP (vật liệu xây dựng).

1. Mục tiêu tăng trưởng kinh tế Việt Nam

2. Các kịch bản thuế quan danh cho Việt Nam

3. Tiến độ giải ngân đầu tư công của chính phủ Việt Nam

4. NHNN dự kiến duy trì chính sách tiền tệ nới lỏng

5. Giải ngân vốn FDI duy trì đà tích cực

6. Tổng hợp các nhịp giảm mạnh trong tháng 4 sau thông báo về thuế đối ứng của Mỹ

")

")

")