1. CPI lõi của Mĩ - hạ cánh mềm hay lạm phát dai dẳng

CPI của Mỹ sẽ được cập nhật cho tháng 3 vào sáng thứ Tư theo giờ Mỹ. Hầu hết mọi người đều đồng thuận dự đoán CPI lõi sẽ đạt mức tăng 0,3% MoM SA và 0,4% đối với lạm phát cơ bản.

Giá xăng cao hơn có thể thúc đẩy lạm phát cơ bản nhiều hơn lạm phát lõi. Giá xe đã qua sử dụng có thể giảm 0,1% so với lạm phát cơ bản và nhiều hơn một chút so với lạm phát lõi. Giá xe mới có lẽ ít thay đổi dựa trên chỉ đạo của ngành. Tiền thuê tương đương của chủ nhà (OER) dự kiến sẽ tăng thêm 0,4-0,5% MoM. Tiền thuê nhà ở chính cũng vậy.

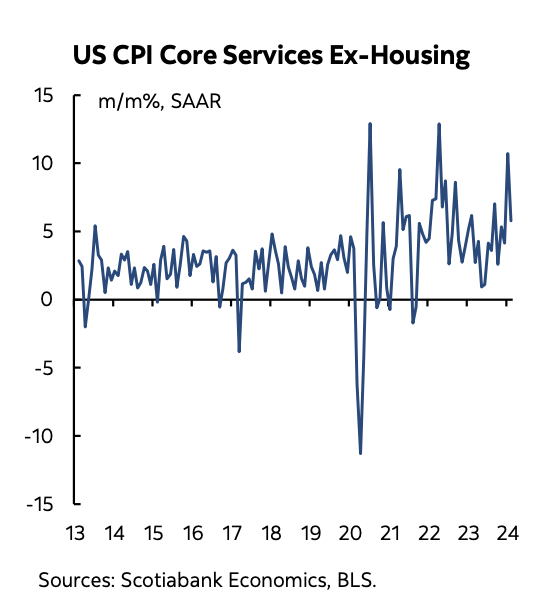

Điều quan trọng - và khó ước tính hơn - là liệu các dịch vụ CPI lõi ngoài nhà ở có duy trì xu hướng tăng tốc gần đây hay không.

2. Biên bản FOMC có thể cung cấp thông số thắt chặt định lượng

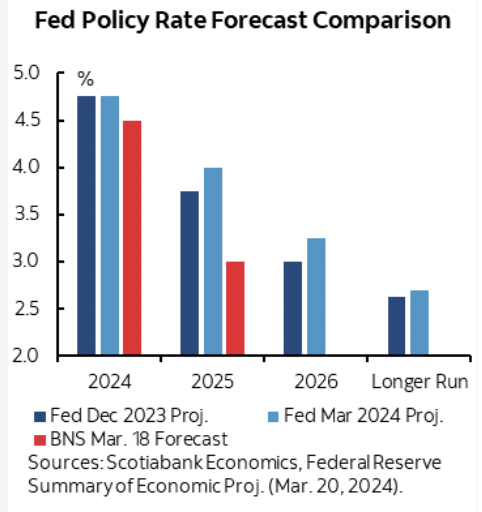

Biên bản cuộc họp FOMC ngày 19-20 tháng 3 sẽ có vào Thứ Tư lúc 2 giờ chiều theo giờ Bờ Đông nước Mỹ. Thị trường tiếp nhận thông tin một cách có phần ôn hòa khi lẽ ra họ không nên làm như vậy. Các thông tin chỉ ra triển vọng cơ bản về việc cắt giảm 0.75% lãi suất bắt đầu vào cuối năm nay mà không cần phải gấp rút thực hiện.

Tuy nhiên, đối với thị trường, biên bản cuộc họp sẽ mang lại cảm giác cũ kỹ một phần vì GDP quý 4 đã được điều chỉnh tăng sau đó, lạm phát PCE lõi đã được điều chỉnh cao hơn lên 0,5% MoM SA vào tháng 1 và tăng lên mức 0,3% trong tháng 2, đồng thời bảng lương phi nông nghiệp cũng được công bố với sự tăng trưởng đáng ghi nhận cho tháng Ba.

Tuy nhiên, điều quan trọng cần theo dõi sẽ là cuộc thảo luận đầy đủ hơn như đã hứa về các kế hoạch quản lý bảng cân đối kế toán. Tuy nhiên, Powell đã nói rằng không có gì được quyết định tại cuộc họp, điều này cho thấy rằng cuộc thảo luận sâu hơn về các kế hoạch quản lý bảng cân đối kế toán sẽ diễn ra tại cuộc họp tháng 5 hoặc tháng 6.

3. Tháng 6 là thời điểm hoàn hảo để cắt giảm lãi suất cho ECB ?

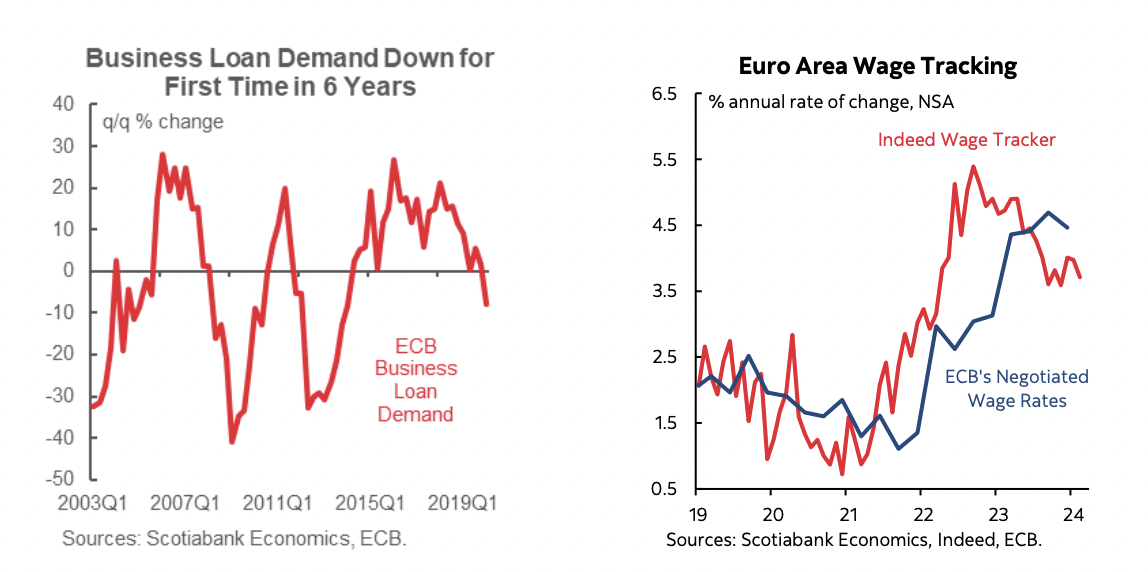

Cuộc họp ngày thứ Năm tới của ECB sẽ giữ chỗ trước cuộc họp quan trọng hơn vào ngày 6/6. Không có thay đổi nào được mong đợi vào thời điểm này. Cuộc khảo sát cho vay ngân hàng vào thứ Ba sẽ cho biết suy nghĩ của ECB về việc thắt chặt các điều kiện tài chính và các kênh truyền tải chính sách tiền tệ. Nhưng cuộc họp tháng 6 được xác định là thời điểm hoàn hảo cho mức cắt giảm 0,25% lãi suất cơ bản như hiện tại không? Khu vực đồng tiền chung châu Âu đang trải qua một cú sốc giá dầu khác có nguy cơ ảnh hưởng đến lạm phát cơ bản. Số liệu về mức lương từ thời điểm bắt đầu Q1 đến các cuộc thương lượng tập thể trong năm sẽ không được công bố cho đến cuộc họp tháng 6.

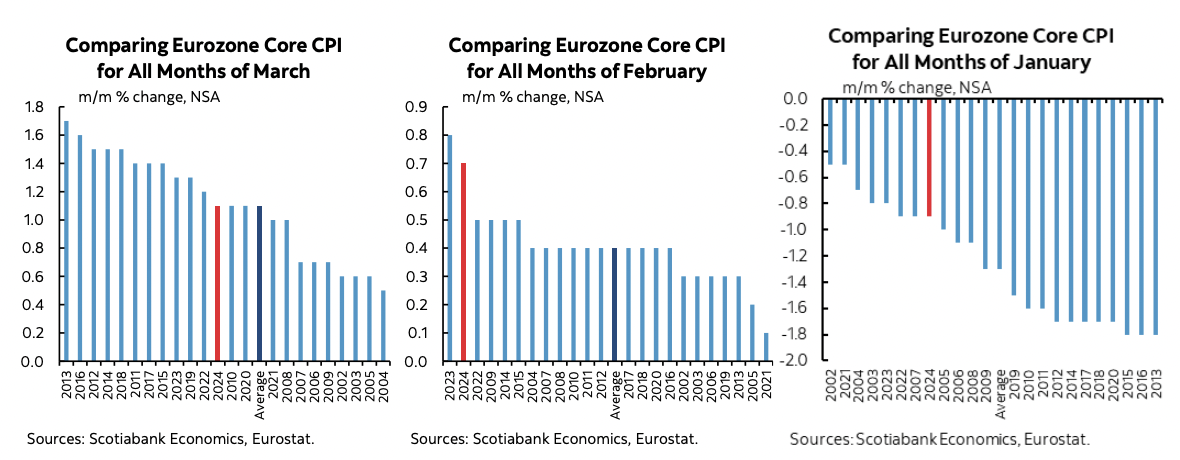

So sánh các tháng trong Q1 so với lịch sử cho thấy lạm phát lõi quý 1 của khu vực đồng tiền chung Euro chưa cho thấy nhiều dấu hiệu hạ nhiệt. Điều đó khiến ECB phải thận trọng thay vì chỉ xem xét những thay đổi hàng năm bị ảnh hưởng đáng kể.

4. Tuần bùng nổ của các loại hàng hoá

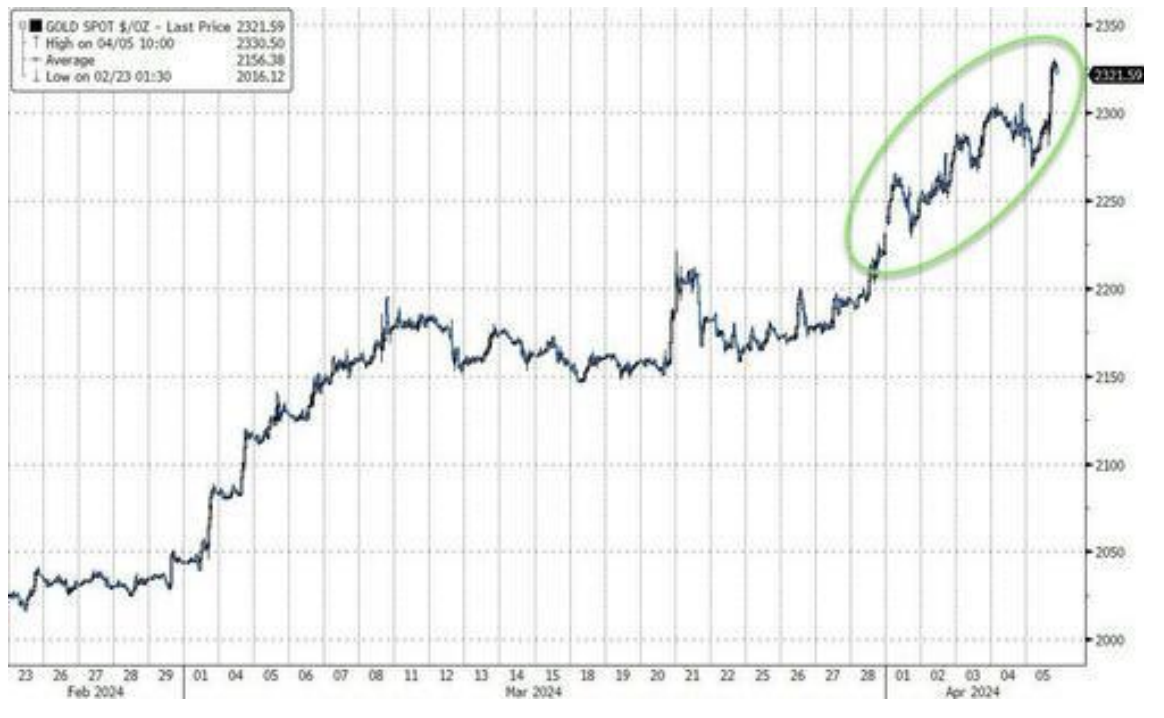

Vàng đã có một tuần tuyệt vời nữa, tăng lên mức kỷ lục mới trên $2330. Kim loại màu vàng có khối lượng tăng hàng tuần lớn nhất kể từ tháng 10. Vàng tăng 9 trong 10 ngày qua và 6 trong 7 tuần qua.

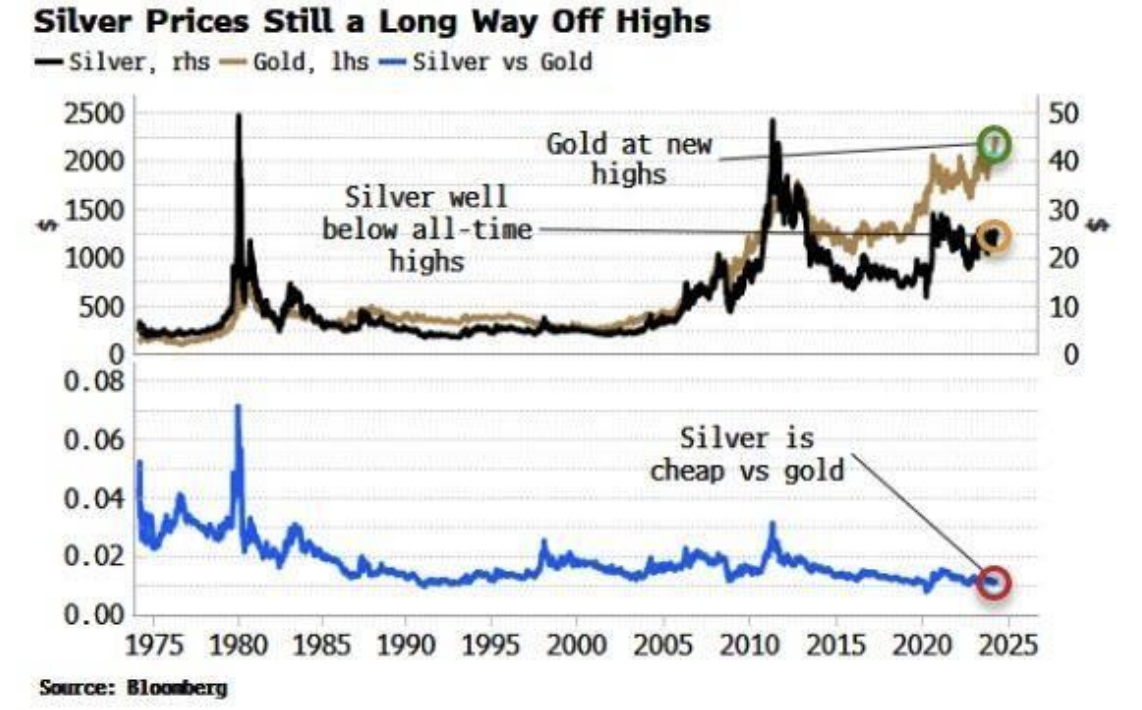

Bất chấp sự tăng giá gần đây, Bạc vẫn khá rẻ so với vàng và giá bạc cũng cách xa mức cao nhất mọi thời đại trước đó. Cái gọi là "vắt bạc" đã khiến nhiều người thất vọng và các đợt phục hồi trước đó nhạt dần. Nhưng lần này có thể khác. Việc sử dụng công nghiệp ngày càng tăng và sự quan tâm của nhà đầu tư cũng vậy. Liệu bạc có thể theo kịp đà tăng của vàng?

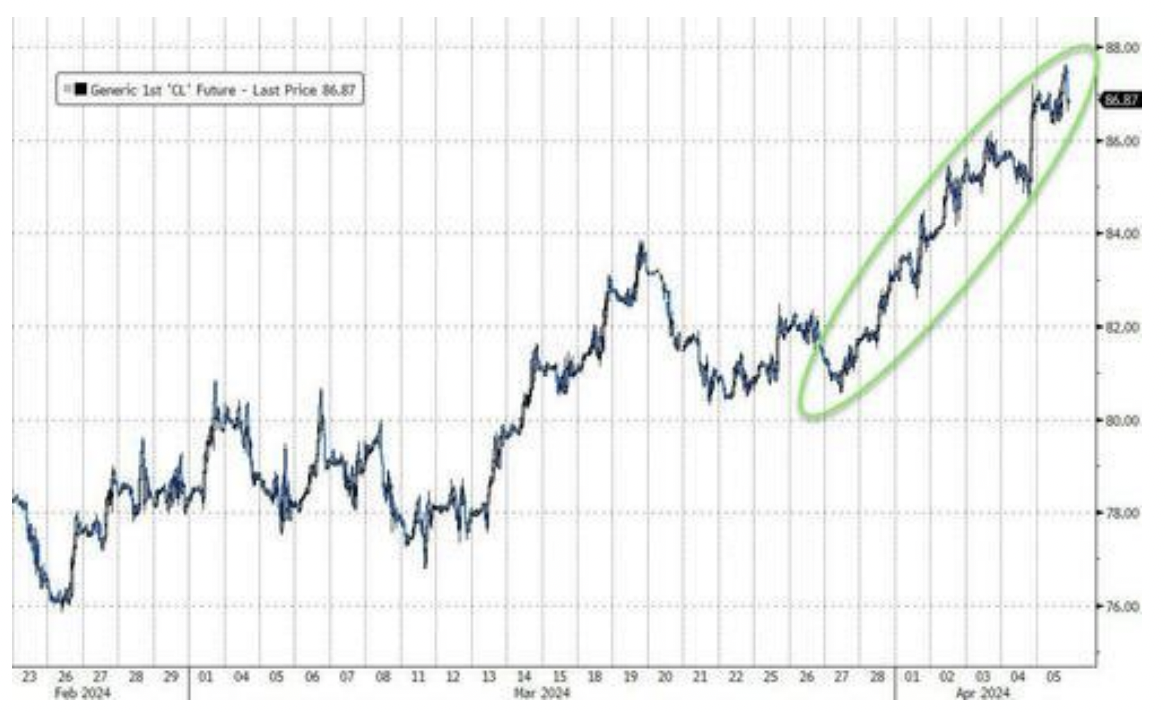

Giá dầu cũng tăng mạnh, với dầu Brent đạt mức 90 USD và dầu WTI đạt mức 87,50 USD trong tuần này, do căng thẳng địa chính trị đang gia tăng. Kể từ mức thấp nhất vào tháng 12 năm 2023, giá dầu đã tăng hơn 25% do căng thẳng địa chính trị leo thang. Điều này xảy ra khi lạm phát PPI, CPI và PCE đều tăng so với cùng kỳ năm trước trong tháng Hai. Dự báo nhu cầu đang được nâng lên và rủi ro gián đoạn nguồn cung tiếp tục gia tăng. Giá dầu cao hơn đơn giản chỉ là điều bình thường mới trong thế giới hậu đại dịch. Cuộc chiến chống lạm phát đã thực sự kết thúc?

Mong là những sự kiện sẽ có ích với các NĐT. Chúc anh chị một tuần đầu tư mới thành công!